2012.07.30

ソーシャルファイナンスとしてのクラウドファンディング

2012年7月9日(月)、「ニュースを読み解け!ニコ生シノドス7月号」 というニコ生番組に出演した。特集テーマは「ソーシャルファイナンス~世界を変える新しいお金の集め方…」というもので、司会はいつもの荻上チキさん。もう1人のゲストに、最近「ソーシャルファイナンス革命 世界を変えるお金の集め方」という本を出版された慎泰俊さんをお迎えした。

http://live.nicovideo.jp/watch/lv99354966

その際に参考になるかと思って、言いたいことを書いておこうと書き始めたはいいが結局間に合わず、しかたなく事後にこうやって、少し内容を付け足して「いまさらながら」と出そうとしているのがこの記事だ。生番組ではまとまった内容を伝えるのがけっこう難しかったりするので、補足、ぐらいにとらえていただけるとありがたい。

「ファイナンス」と「ソーシャルファイナンス」

「ソーシャルファイナンス」ということばは、複数の意味で使われる。英語だと、「社会的意義のある事業にお金を集めるしくみ」といった意味で使われることが多いかもしれない。当然、日本語でもこの意味で使われることはけっこう多いが、慎さんの定義は、「人と人とのつながりを活用するファイナンス」ということらしい。もちろんこれはこれでアリだし、後記の理由でこちらの方がいいと思う。

ファイナンスとは、ごく簡単にいえば「お金のやりくりにまつわる活動」だ。お金には、価値の基準、交換の媒体、価値の保存などの機能があるわけだが、それらはいずれも、お金が人と人との間でやりとりされることを前提としたものであり、その意味ではファイナンスはもともとソーシャルな活動ということになる。その中でも、人と人とのつながりがこれまでより大きな役割を果たすものが、ここでいう「ソーシャルファイナンス」、ということになろうか。

この定義のしかたで気に入っているのは、「ファイナンス」ということばがニュートラルなニュアンスで使われていることだ。お金まわりの話をする人はときに、暗黙裡に、あるいは明示的に、お金への関心を示すこと自体に対するうしろめたさや言い訳のようなものをにおわせていることがある。「がめつい人、卑しい人とは思われたくない」ということだろう。「社会的に意義のある事業へのお金のやりくり」という意味での「ソーシャルファイナンス」もそうだ。わざわざ「ソーシャル」とつけることによって、「私利私欲ではない」ということを強調しようとする発想を色濃く感じる(単なるひがみかもしれないが)。そうすることの意味はもちろんわからないでもないが、ちょっと言い訳がましい印象があって今一つ気に入らない。

その点、「人と人とのつながり」はこうしたうしろめたさとは無縁のニュートラルなものであり、社会的意義やら何やらに縛られてはいない。たとえばノーベル平和賞をとったグラミン銀行などで知られるマイクロファイナンスもここでいうソーシャルファイナンスに含まれるが、同様に、ビジネスとして行われるP2Pファイナンスや、ネタのようなお遊びのプロジェクトのためのクラウドファンディングも、やはりソーシャルファイナンスの一種だ。

本来、利潤動機自体を恥じたり隠したりする必要はない。「利潤」を古典的なミクロ経済学でいう「超過利潤」(「レント」ともいう)のような狭い意味でいうならともかく、「付加価値」のような広い意味でとらえれば、古来、人は利潤によって生計を立て、社会は利潤動機によって発展してきたといっていい。その結果集まる富の公正な分配を求める指向も、人間が持ち合わせた性質の一部であるとする研究がある。もしそうなら、人間の社会性は市場メカニズムの中に内在しているわけで、社会的価値の実現をはかることは、利潤を求めることと必ずしも矛盾するものではない。

遊びやネタでお金を集めることも、同様に、恥じたり隠したりする必要はない。「お金に色はついていない」という表現があるが、名目はどうあれ価値を伝える媒体であるお金がスムーズに流れていくことには、それなりの意味がある。もちろん、社会的意義の高い(と世間的に解される)事業への資金提供を誇りに思うことを否定はしないが、それをことさら自慢げに強調するのもいかがなものかと思う。

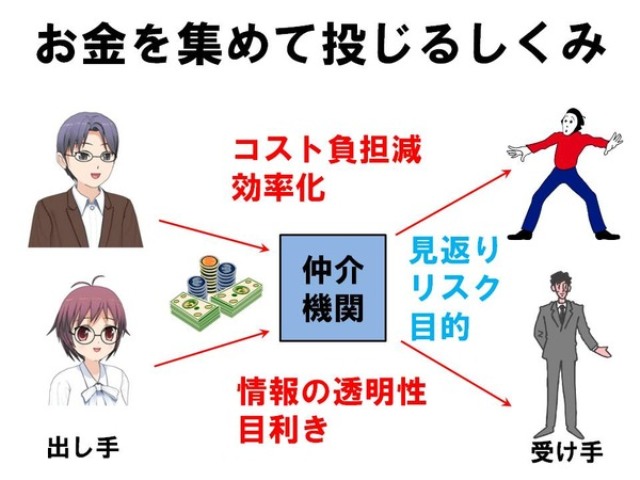

お金を集めて投じるしくみ

上記のような考え方に基づいて、「ニコ生シノドス」の中では、お金を集めて投じるしくみ全体をまとめて考える枠組みを提示した(図参照)。この中には投資も融資も、募金もパトロンによる支援も、もちろんソーシャルファイナンス全般も含まれる。必要なときに、必要な人にお金がわたるようにするためのしくみをすべてカバーするイメージだ。

一般に、取引は何らかの価値を交換する行為だが、お金のやりとりの場合、価値が移動する時点にずれがあったり、あるいは一方向に動いたまま返ってこないこともあったりする。つまり、お金の出し手と受け手がいるわけだ。

ここで問題となるのが、いわゆる情報の非対称性や取引コストだ。金額や名目にもよるが、一般的にお金の出し手が、受け手を信用できなければ、お金を出そうとはしないだろうし、そもそも適切な受け手を見つけられないこともありうる。また、お金をやりとりする際には、さまざまな手続きのためのコストがかかる。これらは、お金のスムーズな流れを阻害する要因となる。必要なところに必要なタイミングでお金が使えなければ、経済全体として効率が低下する。

そこで、仲介者が必要となるわけだ。銀行や証券会社、NPOやクラウドファンディングサービスの事業者などがこれにあたる。こうした仲介者がお金の出し手と受け手の間を取り持つことで、情報の非対称性が低下するとともに、必要なコスト負担が規模の経済で軽減、効率化される。このために、こうした仲介者には、仲介機能そのものの他に、必要な水準で目利き機能、チェック機能を持つことが期待される場合がある。

もちろん、「お金を集める」といっても、さまざまなバリエーションがある。お金の出し手には、出すことに見返りとして何かが得られるであろうとの期待があるであろう。投資や融資であればそれは金銭であり、物品やサービスの購入という場合もあろう。また、直接の見返りを期待しない寄付でも、受け手からの感謝や社会からの評価、あるいは自己満足や死後の「救済」への期待のようなものが、疑似的な見返りになることはある。

また、金銭や物品・サービスのような、ゼロサムの価値を見返りとする場合には、そこにリスクとリターンの分配という問題が加わり、そのパターンによって、さまざまなしくみに分かれる。一般的に、リスクとリターンにはトレードオフ関係(つまり、ハイリスクのものにはハイリターンが要求されるということだ)が成立するが、分野によっては、政策的配慮等の理由で意図的にそれを歪曲したり、特殊なスキームを適用したりすることも珍しくない。

こうした、お金をやりとりするしくみがいろいろある中で、慎さんのいう意味での、「人と人とのつながりを活用するファイナンス」としてのソーシャルファイナンスは、人と人とのつながり、つまりソーシャルネットワークを活用することで、サーチコストやモニタリングコストなど、いわゆる情報の非対称性をもたらすコストや、取引コストの低減をはかるものだ。人的ネットワークの活用自体は、講などのように、はるか昔から行われてきたが、コンピュータやインターネットなどの情報技術の発達と普及に伴って、より広い範囲で、より手軽に使えるものとなってきている。利用しない手はない、というわけだ。

仲介者の役割と責務

このように大きくとらえるのは、いうまでもなく、ソーシャルファイナンスを、他のお金のやりとりのための手法との比較の上で論じたいからだ。ソーシャルファイナンスにはさまざまな種類があり、その中にはいわゆる「金融業界」とは異なる領域のものも含まれるし、比較的最近始まったものも少なくない。したがって、ファイナンスの他の分野と比べて、「こうあるべき」という社会的合意や「こうなっている」という制度的手当のあり方がちがっていたり、またそもそもあまりない領域が存在したりする。

ここでは、ソーシャルファイナンスにおいてお金の出し手と受け手の間に立つ「仲介者」に注目してみよう。たとえば、ミュージックセキュリティーズ(株)は、金融商品取引法に基づく第二種金融商品取引業者であり、一般社団法人第二種金融商品取引業協会に加盟している。同社は、ミュージシャンの音楽活動に対して支援者がお金を投資する音楽ファンドや、このしくみを応用した震災被災地の復興支援のためのファンドを数多く運営し、注目を集めているが、これらはいずれも基本的には商法に規定された匿名組合のスキームに基づいたものだ。同社自体、第二種金融商品取引業者として一定の規制や監視の下にあり、紛争時にも金融ADR制度が活用できる。制度に則った運営がなされていることから、お金を出す側としても、一応の安心感がある。

http://www.musicsecurities.com/

http://www.fsa.go.jp/policy/adr/

これに比べて、「campfire」や「readyfor?」などのクラウドファンディングプラットフォームは、基本的に金融サービスではない。ネットサービスというくくりの中に含まれていて、受ける規制もそちらの領域の制度に従ったものとなっている。少なくとも、金融商品取引業者が受ける規制と比べれば、制度的しばりは少ない。これまでのところ、深刻なトラブルはあまり聞かないが、消費者保護という観点で、金融商品取引業と比べればやや弱くなっていることは否定できない。

たとえば、「campfire」の利用規約第3条第3項では、運営会社は「プロジェクト進行中に関するトラブル、返金要求、リターン返品要求、その他紛争については、プロジェクト起案者に対して申し立てるものとし、当社は一切関与しない」としている。炎上騒ぎを起こしてサービス停止となったのが記憶に新しい「studygift」も、ほぼ同様の規約だ。実際にトラブルに発生した際にどう対応したかは別として、少なくとも規約上、運営会社は単なる情報の仲介者としての立場であるとのスタンスが明確になっており、また紛争解決のしくみ等も特には設けられていない。

ファイナンスにおける仲介者の大きな役割の1つは、「異質のもの」をつなぐということだ。単に異なる場所にいる人たちをつないだり、個人からの少額資金を集めて大きな資金にして企業に投融資したりするというだけでなく、利潤動機で出された資金を公益目的の受け手につないだりすることも行われる。ソーシャルファイナンスでは、いわゆる市場規範の世界と社会規範の世界をつないだりもする。ミュージックセキュリティーズ(株)の音楽ファンドなどでは、資金の受け手は私的利益を求めているのに対し、後者は利潤動機ではないことも多いだろう。同社の被災地復興支援ファンドの場合は、同様の投資スキームに寄付金を組み合わせているので、さらにその色は強まる。

「campfire」や「readyfor?」が提供するクラウドファンディングプラットフォームでも、お金の受け手候補者が提案するさまざまなプロジェクト(その中にはまじめなものもあれば、ネタとしか思えないものもある)に対し、それを支援したいと思った個人が資金の出し手となるわけで、お金の出し手と受け手の目的は必ずしも一致しているとは限らない。「studygift」でも、学費支援を求める受け手の学生(実際には募集時点で退学になっていたようなので「元学生」の方が適切かもしれないが)から、資金の出し手たちが受け取ることになっていたのは、当該学生のメールマガジンなど、必ずしも学業そのものとは関係のない、いってみれば人格的なサービスだった。学費支援というよりはファンクラブのようなものにむしろ近かったかもしれない。

お金の出し手や受け手との間に立つ仲介者がどんな役割と責任を負うべきかは、さまざまな要因によって左右されるだろう。一般論からいえば、仲介者の役割や責任は、扱われる金額が大きいほど、情報の非対称性の度合いが高いほど、また当事者間の資金力や知識などの面での相対的な能力レベル差が大きいほど重くなる。一方、集める資金が公益性や社会的意義が高いとされる目的に使われるというのであれば、そうでないものよりは資金が集まりやすく、条件もよいかもしれないが、同時に仲介者には、いっそうの公正さや情報の透明性が求められるだろう。

上記のように、ソーシャルファイナンスの中でも、金融サービスとクラウドファンディングでは、異なる領域として考えられていたため、仲介者の役割に大きな差がある。しかし、もし同じカテゴリとして考えるのであれば、それらの中でお金の出し手と受け手をつなぐ仲介者の役割についても、似たような議論が成り立つのではないか、という考え方も出てこよう。

確かに、典型的なクラウドファンディングサービスでは、銀行や証券会社などの金融機関と比べて、取り扱う金額が比較的少ない場合が多いし、お金の出し手もリターンを求めてのものでもない場合が多い。お金を出し手にとって、ちょっとした散財でいい気分になったりネタ消費で楽しくなったりできればいい、という場合も少なからずあろう。考えてみれば、街頭で行われる共同募金では、募金に立っている人に対してその身分や資金使途の証明を求めたりしているのを見たことはないが、それと近い感覚なのかもしれない。

しかし、クラウドファンディングの場合、お金の出し手と受け手の動機が違うことも少なくないし、資金の受け手が一個人や、あまりなじみのない企業であったりすることも多かろう。受け手に対する信頼が醸成しにくい状況であり、トラブルが生じやすいこともあろうから、間に立つ仲介者にそれを補う役割を期待するのはむしろ当然のことだ。

特に、社会的意義が大きいプロジェクトへの支援を行う出し手は、それが適正に使われることに関してより高い期待を抱くであろう。その場合、さらに高い責務が仲介者に求められるかもしれない。「studygift」が炎上した大きな原因の1つは、それが教育目的を謳ったものだったからだった。「studygift」炎上事件より前に、「campfire」に、留学期間中の食事費用支援を求めるプロジェクトが出たことがある。支援金額はやや小さかったということもあるだろうが、食事のレポートをする条件で支援は成立しており、炎上することもなかった。「studygift」も、最初からネットアイドルのファンクラブとして支援者を募集していれば、あれほどの炎上は避けられたかもしれない。

http://camp-fire.jp/projects/view/177

「仮想世界」での価値の流れ

もう1つ、重要なポイントがある。近年、私たちの生活のより大きな部分が、「リアル」から「ネット」の世界へと移行してきている、ということだ。もちろん世代や地域その他の要素によって大きなちがいはあるが、全体として、ネットが私たちの生活にとってより重要な一部となりつつあること自体は否定できない。

このようなネットの世界は、単に情報や金銭がやりとりされるだけの場ではない。それは今や、単なる通信手段というより、人々が日常生活を過ごす「場」であり、社会生活を営む「社会」として、現実世界と一部でゆるやかにつながりながらも、独自のルールや価値観を備えた「もう1つの世界」となり始めている。これに伴い、ネット上の評価や信用にも、現実世界の価値とつながった部分の他に、ネット上の一定の領域内で効果を持つ独自の価値が発生してきた。

個人的にはこのような領域を、一種の仮想世界、ないし仮想経済圏とみている。現代社会は、こうした仮想世界が現実世界と一部交じり合う中を、人が自由に行き来する社会とみなせるわけだ。いわゆる「評価経済」のような考え方も、ネット上の「仮想」の価値が現実経済とのつながりを持ち、現実社会に影響を及ぼし始めた状況と解釈することができる。重要なのは、仮想世界における価値は、現実世界の価値とつながってはいても、別のものと認識されているということだ。私たちは、ネット上で起きていることを、現実世界で起きていることと同等に、場合によってはそれ以上に重くみる場合がある。

多くのクラウドファンディングは、このようなネット上の仮想世界(ないし仮想経済圏)の中でサービスを展開している。このとき、お金の出し手と受け手をつなぐ仲介者の責任は、そこで扱われる(現実世界での)金額が小さいから軽い、見返りを求めない寄付だから軽い、というものではない。そこでは同時に、ネットの世界で、少なくとも主観的にははるかに大きな価値に換算されるべき評価や信用のやりとりが行われているのだ。現実世界ではそう大きな問題とならないトラブルが、ネットではしばしば大きな問題となるが、それは現金と同時に動いているそうした仮想世界上の価値が毀損されることへの怒りがあるものと考えられる。

このように、「仮想世界」が現実世界での価値を持ち始める時代には、「仮想世界」での価値を伝える情報の仲介者は、実際に動く金額以上に重い責務を負っていることになる。その意味で、少なくとも一部のネットサービス事業者は今後、法令で義務付けられるかどうかにかかわりなく、これまで以上に信用に重きを置いたサービス運営を迫られることになるのではないか。

求められる「ルール間の調整」、そして自律

ソーシャルファイナンスという比較的新しい用語でくくられる中には、旧来の金融取引に類するものと、新たに生まれたものが混じっている。これまで、こうした「異なる世界」にあるものが、それぞれ異なるルールの適用を受けることには、何の問題もなかった。しかし今、これらは少なくとも、業界外の一般の人々にとっては同じ「お金を集めて投じるしくみ」と整理され、「なぜこちらではあちらのルールが適用されないのか」という素朴な疑問を突きつけられる状況となっている。イノベーションは「生産要素の新結合」と定義されるが、そこで異なるルールの衝突や摩擦が起きれば、イノベーションは新たな「ルール間の調整」を私たちに迫るものとなる。

現在の一般的な消費者保護の考え方からいえば、弱者に優しい制度設計が求められるだろう。しかし、過剰な保護に走れば自由が阻害され、ネットのいい点が死んでしまう。コストをかければきめ細やかな対応ができようが、それでは利用できる人が限られる。やはりどこかで、自ら身を守る力を身につけることの必要性と正面から向きあう必要がある。弱者をエンパワーする技術としてのインターネットの価値を引き出すためには、弱者、今回のテーマでいえば「お金の出し手」たる消費者たちにも、一定の責任を問う部分があってしかるべきであろうと考える。

大学生に聞いた「studygift」

最後に、「studygift」について、大学生に意見を聞いてみた件について付記しておこうと思う。担当するある科目で、ネットの技術で社会がどう変わり、そのプロセスで企業がどうかかわっているか、といった趣旨の話をしたのだが、その際、課題としてこの件について経緯を説明し、それぞれの考えをレポートとして提出するよう求めたものだ。この件についてはさまざまな方がさまざまな意見を表明しているが、支援対象学生と同世代、同じ立場の現役大学生がどう考えているかについては、あまり伝えられていないように思う。レポート提出者は277名。自由回答で数値化は難しいので、あくまで印象としての話だ。

ひとことでいえば、意見は多様だった。問題があったとする者、別にいいではないかと考える者、その他いろいろな意見も合わせ、意見の幅は広かった。最も多かった指摘は、運営会社の準備不足や情報提供不足、問題発生後の対応のまずさなどがが炎上に結びついたとするものであり、ネットでの論調とそう大きくずれるものではなかったが、それよりややニュートラルという印象だ。少なくとも、「袋叩き」ということはなかった。

ただ、自分の置かれた立場によって意見が影響を受ける傾向があったようにも思われる。当然、自ら奨学金を受けていたり、身近にそうした友人などがいる学生は、どちらかといえば支援対象者である(元)学生に対して厳しい立場をとる意見が多かった。自分には得られなかった機会の存在を不公平と思うのであろう。それ以外でも、「学費支援」が目的ならきちんと勉強して一定の成績を保つのは当然ではないか、という意見は多かった。やはりこのあたりは、成績へのプレッシャーを自らのものとして感じている層ならではのものなのかもしれない。

もう1つ、多数ではないが、支援者の姿勢を問う意見がいくつかあったことには注目したい。単に「お金を出したのは自己責任」という話ではなく、このような「安直」な態度で支援していいのか、不用意にお金を出す人がいること自体が、社会全体に迷惑をかけるのではないか、という懸念だ。これはネットでもあまり見ない意見だったので意外だったが、考えてみると、お金の出し手にも一定の責任があってしかるべきという考え方は、上で書いたことと同趣旨ではある。

例は悪いが、振り込め詐欺などでは、騙されてお金を振り込んでしまう人が一定確率でいることが、そうした犯罪行為に走る者を生み出している、という考え方もありえよう。むろんソーシャルファイナンス自体はそうした犯罪とは本来無縁の存在だが、不注意な者がいるために全体がスポイルされてしまうおそれがある、という意味でなら、そこに似た教訓をみてとる余地は充分にあるものと思う。もちろん、誰にでも行動の自由はある。社会への責任のためにそれが制約される状況は、必要ではあっても、最小限にとどめられるべきだ。ただ、こうした意見が出てくること自体は、止めることはできないし、止めるべきでもない。お金の出し手もまた、受け手や仲介者と同様、この件の「当事者」だからだ。

繰り返しになるが、現代社会に住む私たちは、単なる弱者にとどまらないだけの「道具」を手にした。その利便性を享受したいと思う者であれば、その適切な使い方を学ぶのは、ある意味当然であるといえるのではないだろうか。

プロフィール

山口浩

1963年生まれ。駒澤大学グローバル・メディア・スタディーズ学部教授。専門はファイナンス、経営学。コンテンツファイナンス、予測市場、仮想世界の経済等、金融・契約・情報の技術の新たな融合の可能性が目下の研究テーマ。著書に「リスクの正体!―賢いリスクとのつきあい方」(バジリコ)がある。