2011.06.16

日本のモノづくりが抱える「6つの制約」

今回はvoice7月号に掲載された、片山修氏の『自動車産業が日本を捨てる日』を紹介しつつ、日本のモノづくりが抱える制約条件とは何かという点から論じてみましょう。

トヨタによる問題提起の意味

2011年5月11日のトヨタ3月期決算説明会についての報道を覚えておられる方もいるでしょう。決算説明会ではトヨタ副社長の小澤哲氏が述べた発言が注目されました。

小澤氏はこう述べます。「昨今の円高、一ドル=80円という為替の水準は、正直、収益をあずかるCFO(最高財務責任者)としては、日本でモノづくりを続けうる限界とも感じています。いつまで日本のモノづくりにこだわるのか。すでに一企業の限界を超えているのではないか。豊田社長にその旨を進言したい。」

この発言に応える形で豊田社長はこう述べました。「モノづくりを守りたいという思いだけではやっていけないことは十分理解しています。世界の強豪と同じ土俵で戦えるような環境を整備してもらうことが、歯を食いしばって雇用を守って頑張っている製造業が望んでいることです」

以上の掛け合いは、2つの意味で重大な発言なのではないかと思います。

1つは日本のリーディング産業でかつ比較優位がある自動車産業のトップ企業が、国内で事業を営むために「政府による環境整備」が必要であることを決算説明会の場で述べているという点についてです。日本の製造業はこれまで強いと言われてきましたし、日本の経済成長を牽引する存在であることは確かです。だが一般機械産業、電気機械産業はアジア新興国に押されている状況であって、「一つが倒れても次がある」という従来の日本の製造業の強み・層の厚さは既にありません。その中で最後の砦ともいえる自動車産業、トヨタの発言には重みがあります。

2つ目は、豊田社長が述べる「政府による環境整備」とは何かという点についてです。政府による環境整備というからには、日本企業が国内に立地することが不利になる条件があって、かつそれは個々の企業による努力では改善できないものであることを意味します。企業の業績には企業自らによる経営努力(事業の効率化、生産性向上)に加えて、企業が事業を行う国の環境条件も影響します。決算説明会という場であえて環境条件について言及したことは先程の1つ目の点とあわせて問題の深刻さを痛感させるのです。

日本に立地することの「6つの制約」

それでは日本に立地することの制約とは具体的に何を指すのでしょうか。片山修氏は『自動車産業が日本を捨てる日』の中で日本のモノづくり産業が日本に留まることに伴う制約を6点挙げています。

1つ目は小澤哲氏も指摘した円高についてです。

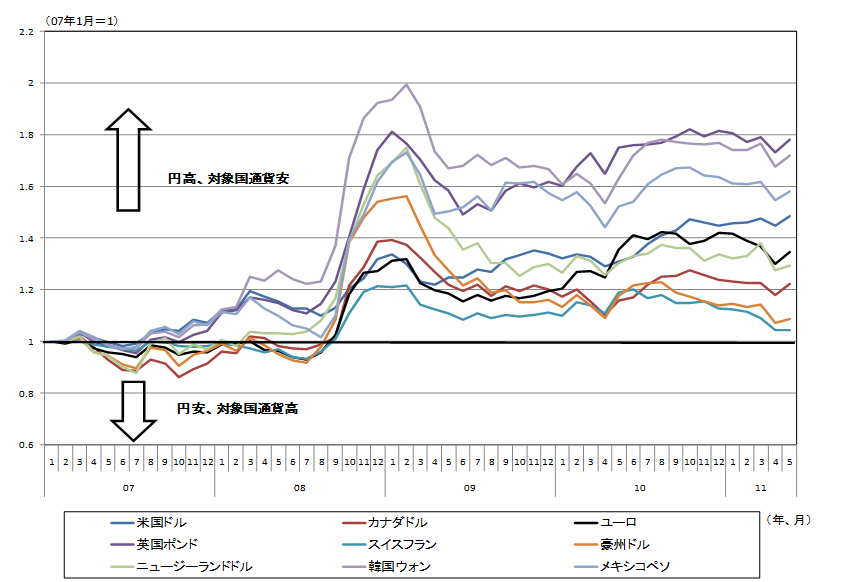

図表1では、日本円を基準とした場合の各国通貨動向をみています。ユーロ安・ウォン安の中でドイツのフォルクスワーゲンや韓国の現代自動車がコスト競争力を上げている一方で、円は2011年5月の時点で2007年初頭と比較して、対ウォンで73%、対ドルで50%、対ユーロで34%の円高となっています。これはトヨタのみならず関連企業のコスト増要因となりえるでしょう(*)。

(*)(各国通貨/日本円)の値を2007年1月=1として指数化した値。

(資料)PACIFIC Exchange Rate Service(http://fx.sauder.ubc.ca/data.html)から筆者作成。

2つ目は進まない貿易自由化交渉です。

これは拙稿(https://synodos.jp/international/1823)でも述べましたが、TPPや日EU、日中韓FTAといった議論が具体的に進展しなければ、貿易上の足枷となります。

3つ目は法人実効税率の高さです。

図表2は法人実効税率の動向を見ています。日本は40.7%、ドイツは29.8%、韓国は24.2%。政府は2010年末に法人税率の引き下げを閣議決定しましたが、税制改正法案は棚上げとなっています。東アジア諸国と競争していくためには20%台まで実効税率を下げることが必要ですが、そうはなっていません。

(*)法人事業税の損金算入は調整されているが、政策減税等は加味していない値

(資料)経済産業省資料

http://www.cao.go.jp/zei-cho/gijiroku/zeicho/2010/__icsFiles/afieldfile/2010/11/24/22zen5kai9.pdf

4つ目は厳しい労働規制です。

日本企業には休日労働、残業時間に規制があります。これは能力とやる気を持った人材が十分に活かされるのを阻害します。

5つ目は、他国と比べて明らかに高い温室効果ガス削減目標です。

2020年までに「1990年比25%削減」を達成するには、企業は生産削減、もしくはコスト上昇を余儀なくされます。

そして最後の6つ目は、少子高齢化が一因となって自動車市場の縮小が続くと見込まれることです。

これら6重苦に加えて、東日本大震災によって日本の自動車メーカーの強みでもあったサプライチェーンは寸断されました。さらに原発事故に伴う電力供給不足の影響もあります。今年後半に生産能力は回復するとのことですが、問題はそのタイミングで生産能力のV字回復に応えるだけの需要回復があるのかという点でしょう。

企業ができること、政府がすべきこと

これら6つの制約はどのようにすれば改善するのでしょうか。重要な点は、これらの制約は企業努力では解決できないということです。

具体的にみていくと、1つ目の円高は政府・日本銀行、特に日本銀行による金融緩和政策の十分な後押しがなければ改善しません。2つ目の貿易自由化交渉は政府がきちんと国民を巻き込んだ形で議論をし、早期に結論をつけることが肝要です。3つ目、4つ目に挙げた法人実効税率の引き下げ、労働規制の緩和も政府ができること。

5つ目の温室効果ガス削減目標については、政府は経済成長と技術革新とを両立させることではなく、経済停滞を通じて温室効果ガスの削減を実現するという選択をしているのではないかと考えたくなる現状です。6つ目の少子高齢化については短期的に解決しづらい問題ですが、経済停滞の影響で若年・壮年層に十分なおカネが行き渡っていない現状からすると、人口減少のみならず所得の停滞も自動車市場の縮小に影響していると考えられます。

2010年6月8日に菅内閣が発足して1年が経過しました。内閣発足当時に菅氏は「勇猛果敢に戦ってもらいたいという期待を込めて、奇兵隊内閣とでも名付けてもらえればありがたい」、「今の日本は停滞を打ち破るために果断な行動が必要だ」と述べました。そして2010年9月14日の民主党代表選後に成立した改造内閣を称して「有言実行内閣」と名づけました。「最小不幸社会の実現」、「雇用、雇用、雇用」といったフレーズも想起されます。

現時点から判断すると、菅氏の意気込みとは逆の結果になっているとの評価に疑義を唱えるのは難しいでしょう。勿論、最初の方で述べたように企業自らの努力は必要かつ重要です。しかし国内企業と海外企業の「競争」が適切に働くのは、国内と海外の競争条件が平準化されている限りにおいてであることも忘れてはいけません。現在の日本のモノづくりが抱える大きな問題は、国内企業と海外企業の競争条件が著しく海外企業に有利なものになっていることです。そしてこれは、国内企業の努力とは異なる次元の問題-政府の問題であるのです。

プロフィール

片岡剛士

1972年愛知県生まれ。1996年三和総合研究所(現三菱UFJリサーチ&コンサルティング)入社。2001年慶應義塾大学大学院商学研究科修士課程(計量経済学専攻)修了。現在三菱UFJリサーチ&コンサルティング経済政策部上席主任研究員。早稲田大学経済学研究科非常勤講師(2012年度~)。専門は応用計量経済学、マクロ経済学、経済政策論。著作に、『日本の「失われた20年」-デフレを超える経済政策に向けて』(藤原書店、2010年2月、第4回河上肇賞本賞受賞、第2回政策分析ネットワークシンクタンク賞受賞、単著)、「日本経済はなぜ浮上しないのか アベノミクス第2ステージへの論点」(幻冬舎)などがある。