2021.02.24

信用乗数論は信用できるか――マイナス金利について考える

日本銀行による大規模な金融緩和(量的・質的金融緩和)がスタートしてから、あと1月ほどで8年が経過する。マネタリーベースを操作対象とする教科書通りのシンプルな枠組みであった「異次元緩和」にはさまざまな付属品がついて、いまでは建て増しを重ねた温泉旅館のようになってしまったが、マイナス金利政策の導入から5年という時期にも当たる現在の時点で、これまでの経過を振り返っておくことは有益な試みであろう。

ここではその出発点として、「信用乗数論」というキーワードをもとに、現在の金融政策の基本的な枠組みとそのもとでの金融政策の運営について点検を行っておくこととしたい。

なお、信用乗数(貨幣乗数)をめぐっては、マネタリーベース(ハイバワードマネー)とマネーストック(マネーサプライ)の間に安定的な関係があるか(乗数は安定的か)、マネタリーベースを増やすとその乗数倍だけマネーストックが増えるという機械的なメカニズムを想定することは妥当なのかといった点が伝統的に論点とされてきたが、以下では信用乗数の説明において想定されている信用創造のメカニズムに焦点を当てて議論を進めていくこととする(したがって、本稿において「信用乗数論」とあるのは、「教科書的な信用乗数論の説明において想定されている信用創造のメカニズム」とするほうが適切であるが、記述の簡素化のためにこの点も含めて「信用乗数論」という表記を用いることとする)。

1.信用乗数論は信用できるか

「本源的預金」はどこから来たか

マクロ経済学の入門書には必ずと言っていいほど信用乗数論というものが登場する。中央銀行が供給したお金が市中銀行(民間金融機関)を経由して家計や企業の手元に渡るという構図は、商品が製造元から卸・小売を経て消費者の手元に渡るという流通経路のアナロジーで金融政策の説明ができるため、初学者にもわかりやすくとても便利だ。

もっとも、この構図がいったん頭に入ったら、金融調節の実際に立ち戻って金融政策の枠組みを理解し直すことが必要であろう。この作業が欠落してしまうと、「マイナス金利を導入すると、銀行が日銀に預けていたお金を引き出して貸出に回すようになる」といった不思議な説明が世の中に流布してしまうことになるからだ。

信用乗数論では「はじめに現金ありき」ということで、家計や企業が保有している現金(あるいはそれをもとに創出される本源的預金)を起点に信用創造が行われ、その結果、本源的預金の何倍ものお金(現金と預金の合計)が生み出されると説明されることも多い。

だが、家計や企業が保有している現金は天から降ってきたものではなく、日本でいうと日銀が紙幣の形で発券したもの(日銀券)と財務省が硬貨の形で発行したもの(補助貨幣)が「現金」の実際の姿ということになる。その現金が銀行に預け入れられたとしても、銀行が受け取ったものが日銀券と硬貨であることに変わりはない。となれば「その日銀券はいったいどこから来たのか」というところから話を始めないといけないということになる(なお、この文脈において日銀券と硬貨を区別することには本質的な意味がないので、以下では日銀券のみをもとに記述を行う)。

日銀は民間銀行の貯金箱?

多くの場合、いま手元にあるお金(現金)はキャッシュカードなどを使ってATM(現金自動預払機)から引き出したものだろう。もちろん、預金通帳と印鑑をもって銀行に行き、窓口で現金を払い出してもらうのが、「預金をおろす」ことの伝統的な姿ということになる。

それでは銀行が預金者の求めに応じて払い出すお金(現金)はどのように調達されるのかとなれば、預金者が銀行から預金をおろすのと同じように、銀行が日銀に積んでいる預金をおろすことで確保される。この預金が、教科書によくある表現を用いると「日銀預け金」、一般的な言い方では「日本銀行当座預金」ということになる(もちろん、より一般的な表現として「準備預金」という呼称もある)。

このように、現金の預け入れと払い出しという側面を強調すると、民間金融機関が日銀に開設している預金口座(日銀当座預金)はお金を貯めておく貯金箱というイメージができあがることになる。マイナス金利政策が導入された2016年には「マイナス金利を導入すると、銀行が日銀に預けていたお金を引き出して貸出に回すようになる」という解説が新聞やテレビでよく見られたが、その背景には日銀当座預金に対するこのような理解があるということになるだろう(このような解説の仕方のどこが変なのかについては後述)。

日銀当座預金は貸出に回すお金の倉庫?

教科書的な信用乗数論の解説においては、銀行に預けられた本源的預金(現金)が貸出に回され、そのお金を借りた人(あるいはその人から商品の代金などの形でお金を受け取った人)が再び銀行に預金をすることでさらに預金(派生的預金)が生み出され、その預金をもとに銀行が新たな貸し出しをすることでさらに預金と貸出が増えていく(信用創造が行われる)という説明がなされる。

このような説明は、現金を媒介としてすべての取引を記述することができ、取引の当事者の間をお札が行ったり来たりすることでお金(現金と預金の合計)が増えていくというイメージのもとで信用創造のメカニズムをわかりやすく解説することができるという点ではとても便利だ。この説明は「銀行は預金を元手にして貸付を行っている」という日常生活の感覚とも合っている。

このように預金⇒貸出⇒預金⇒貸出(以下、繰り返し)という形で資金の取引がなされると、本源的預金の何倍もの預金(派生的預金)が生み出されることになるが、その一定割合は中央銀行(日本の場合でいえば日銀)に準備預金の形で積んでおかなくてはならないとされている(法定準備)。また、局面によっては法定準備を上回る準備預金が中央銀行に準備として積まれていることもある(超過準備)。超過準備については必要に応じて中央銀行から引き出すことができるから、この側面を強調すると、貸出に回すお金の在庫をストックしておく倉庫というイメージができあがることになる。

「現金」主義に基づく錯覚

銀行は預金を元手に貸出を行っており、日銀当座預金は貸出に回すお金の倉庫であるという理解に立てば、「マイナス金利が導入されると、銀行は日銀に預けていたお金を引き出して貸出に回すようになる」という説明は極めて自然なものということになる。日銀当座預金にマイナスの付利をするということは、預金の残高に応じて口座管理手数料を徴収するのと同じことであり、お金を保管しておく倉庫の賃料が高くなることを意味するから、民間金融機関は倉庫(日銀当座預金)から店舗に在庫(お金)を移して販売(貸出)に回すことが合理的ということになるからだ。

だが、この説明においては「日銀に預けていたお金を引き出す」ということが現金の払い出しを意味するということが見落とされている。現金にはどのような取引にも利用でき(強制通用力がある)、その受け渡しのみで決済を完了させることができる(ファイナリティがある)という優れた性質があるが、占有者(紙幣を持っている人)が所有者と見做されることから紛失したり盗難に遭ったりした場合のリスクは大きく、そのため現金の管理と運搬には多額のコストをかけて安全を期すことが必要になる。このことは銀行だけでなく借り入れを起こした個人や企業についてもいえる。

現金の保有と利用に伴うこのようなコストの存在を考慮すると、マイナスの付利(事実上の口座管理手数料の徴収)を回避するために日銀当座預金からお金をおろす(現金を引き出す)というのは必ずしも合理的な対応とはいえないということになる(なお、日銀が実施している現行のマイナス金利政策の枠組みでは、金融機関が現金保有を増やしてマイナス金利の適用を回避することについて、制度上もそのような行為を抑止する措置がとられている)。

教科書的な信用乗数論の説明において想定されている信用創造のメカニズムは、それぞれの取引をお札(現金)が媒介するという仕様で構築されているため、お札の受け渡しを通じて日常生活の感覚で金融政策の枠組みを理解しやすいというメリットがあるが、気を付けないとさまざまなところで錯覚を生じさせる原因となる。

2.金融調節とは

預金は貸出の元手?

現金の受け渡しをベースとする信用創造の枠組みから自由になると、金融政策に関連するさまざまな事象を現実に即した形で理解することが可能になる。本源的預金(現金)を起点に預金⇒貸出⇒預金⇒貸出(以下、繰り返し)という形で信用創造が行われていくという理解に立つと、元手となる預金がないと貸出が実行できないということになるが、はたしてそうなのだろうかということもそのひとつだ。

このことを考えるには、「お金を貸す」「お金を借りる」というのはどのようなことなのかを改めて確認することが役に立つ。銀行からお金を借りる場合、借り手である個人や企業は必要書類をそろえて融資の申し込みを行う。その後、銀行の審査を経て融資が可能となれば契約が結ばれ、融資の申し込みをした人(借り手)の預金口座に融資額と同額のお金(融資代わり金)が入金されることになる。これは貸し手(銀行)と借り手(融資先)の間の債権債務関係(金銭消費貸借契約)の成立であり、銀行はこの契約に際して融資の元手となる現金を用意する必要はない。融資を実行する際には、融資を申し込んだ人が自行に開設した口座の預金通帳に融資額相当分を記帳しさえすればよいからだ。

このように書くと無から有が生み出されるように見えるかもしれないが、銀行は融資先に対して貸出という債権を持ち、融資先は銀行に対して預金という債権を持つことになるから、このような取引は自然に成り立つ。融資を受けた人(借り手)は、その預金をおろして現金にしたり、預金をもとに振り込みを行えば、仕入先への代金の支払いなどをすることができる。

もちろん、このような取引を通じて預金が増えれば、銀行はその金額に法定準備率を乗じた分だけ準備預金を積み増す必要があるし、仕入先などへの振り込みが他行あてのものである場合には、自行から他行へ日銀当座預金の振り替えが生じて準備預金が減少する要因となるが(複数の取引が集約されたうえで自行から他行への振り替えが行われるため、日銀当座預金がどの程度減るかはそれぞれの時点の状況による)、そのための資金の確保は、個人や企業から預金の形で受け入れた現金(本源的預金)のみによる必要は必ずしもなく、不足分は銀行間で資金を融通する市場(代表的なものはコール市場)から調達することもできる。

それでは、こうしたもとで民間金融機関は際限なく預金と貸出を増やすことができるかとなると、そのようにはならない。預金の増加に対してはそれに法定準備率を乗じた分だけ準備預金を積み増すことが必要になるが(法定準備)、その準備預金というのは具体的には日銀当座預金のことであり、日銀が資金供給を増やしてくれない限り、民間金融機関が全体として利用可能な日銀当座預金の量は増えないためだ(ある銀行がコール市場を利用して資金を取り入れれば自行の日銀当座預金を積み増すことはできるが、このような銀行間の資金の融通は、資金を提供した銀行の日銀当座預金を資金を取り入れた銀行の日銀当座預金に振り替える措置であり、両行の日銀当座預金の合計は一定にとどまることに留意)。すなわち、民間金融機関が創出することができる預金と貸出の額は、日銀が市場に供給している資金量から一定の制約を受けることになる。

逆に言うと、日銀は資金供給量を調整することで市場における資金の需給を動かし、金利の形成に影響を与えることができるということになる(もっとも、現在のように大幅な超過準備が存在するもとでは、このチャネルを通じて金融政策を運営することはできないため、別の政策手段を確保することが必要となる)。

銀行間の資金の融通と市場金利の決定

各銀行は日々、預金を受け入れ、貸出を実行し、顧客の求めに応じて資金の送金(為替業務)を行っているが、このような取引の結果、各銀行にはそれぞれの日の資金の出入りによって資金の過不足が生じることになる(どの銀行が資金余剰となり、どの銀行が資金不足となるかは、それぞれの日の取引の状況による)。日々の取引によって生じる資金の過不足は銀行間の資金の融通によって調整されるが、このような資金の融通を行う場が短期金融市場であり、その代表例がコール市場ということになる。

1990年代半ば以降、金利を操作対象として金融政策が行われていた局面では、コール市場における最も短期の資金取引の金利、すなわち無担保コール翌日物(オーバーナイト物)について一定の誘導目標を提示する形で金融政策が行われていた(たとえば、ゼロ金利政策が解除された2006年7月の時点では「無担保コールレート(オーバーナイト物)を、0.25%前後で推移するよう促す」ことが金融政策の運営方針とされていた)。

このような形で金利について一定の誘導目標を設けて金融政策を運営する場合、資金需給がタイト化して逼迫感が生じると金利に上昇圧力が働き、資金需給が緩んで余剰感が生じると金利に低下圧力が働くことになる。

ここで留意が必要なのは、このような資金需給の変化は経済活動の水準の変化以外の要因によっても生じることだ。たとえば、公的年金の支給は、政府(事務は日本年金機構が行っている)が受給者の口座に年金の振り込みをすることで行われるが、それに伴う国庫金の受け払いは、政府が日銀に保有している預金口座から民間金融機関の日銀当座預金に振り替えが行われる形で実施される。このため、年金の支給があると市中に供給される資金量が増え、日銀による資金吸収が行われないと、資金需給に余剰感が生じることになる。

逆に、所得税や消費税などの税金の納付が集中する時期には、民間金融機関の保有する日銀当座預金から政府預金への振り替えがなされるため、市場において資金の不足感が生じる。毎年、年末になると現金の需要が増えるが、このような資金需要の季節性も資金需給に影響を与えることになる。

このような要因によって意図しない金利の変動が生じるのは好ましくないから、日銀は市場に資金を供給したり(これにより資金不足を解消)、資金を吸収したり(これにより資金余剰を解消)することが必要になる。日々の資金需給に応じて市場に資金供給したり、資金を吸収するこのような操作が「金融調節」と呼ばれるものだ。

こうしたもとで、日銀当座預金には付利がなされない(したがって日銀当座預金に資金を置いても運用益は得られない)ということを前提に、各金融機関が法定準備相当分の準備預金を積み上げないといけないという圧力と、日々の資金需給の変動を均す措置を利用して政策金利(無担保コール翌日物)を一定の水準で推移させるというのが、金利を操作対象とする金融政策の基本となっていた。

これに対し、資金供給量を操作対象とする金融政策の枠組み(量的緩和)のもとでは、日銀当座預金に付利がなされないと金利はほぼ0%に貼りつくことになる。というのは、法定準備を上回る潤沢な資金供給がなされていると(超過準備が存在する状態)、簡単に資金調達を行って法定準備を積み上げることができるようになるためだ(この点は、椅子取りゲームで参加者の数よりも多い椅子が用意されていると、ゲームが盛り上がらないというのとよく似ている)。

一方、日銀当座預金にプラスの付利がなされる場合には、金融機関の間で資金を融通する際の金利に対して、付利の水準が影響を与えるようになる。金融機関は短期の資金運用に回す資金を市場で運用するか、それとも日銀当座預金に積むか(こうすれば付利相当分の運用益が得られる)、いずれのほうが有利な資金運用になるかを考えて資金の取引を行うようになるから、不完全ではあるものの、市場金利と日銀当座預金の付利の間に裁定が働くことになるためだ。

3.マイナス金利について考える

マイナス金利政策とは

マイナス金利政策は、日銀当座預金の一部にマイナスの付利を行うことを通じて、短期金融市場で金利がマイナスとなる状態を実現し、それを起点により長い期間の金利を押し下げることを企図して行われる政策である。さきほど見たように、日銀当座預金に対する付利は裁定を通じて短期金融市場の金利に影響を与えるから、その効果を利用して市中金利全般を押し下げることがマイナス金利政策のねらいということになる。もちろん、これはマイナスの付利による負担を嫌った銀行が日銀当座預金をおろして貸出に回すことで実現するものではない(銀行が日銀当座預金をおろすというのは現金を引き出すことであり、現金の保管や運搬には無視しえないコストがかかるということを改めて確認しておこう)。

模式的に言うと、マイナス金利は、自行の日銀当座預金のうちマイナスの付利の適用を受けない部分に余裕枠のある金融機関が、マイナス金利の適用を受ける金融機関にその枠を貸し出すことで生じるということになる。たとえば、マイナスの付利の利率が0.1%の場合、マイナス金利の適用を受ける金融機関は、余裕枠のある金融機関にマイナス0.05%の利率で資金を貸す(お金を借りてくれた金融機関に0.05%の金利を払う)ことにすれば、マイナスの付利とこの資金取引の利差(マイナス0.1%とマイナス0.05%の差額なので0.05%)の分だけ金利負担を減らすことができる。

このような取引が生じるのは、日銀当座預金が基礎残高(プラス0.1%の付利がなされる部分)、マクロ加算残高(原則として付利なしの部分)、政策金利残高(マイナス0.1%の付利がなされる部分)という三層構造になっており、マクロ加算残高の枠に余裕がある金融機関とこの枠がすでに一杯になっている金融機関があるためだ。例えて言うと、各金融機関が3階建ての倉庫をもっていて、それぞれそこに荷物を入れているが、3階に荷物を置くと特別な税金を徴収されるため、1階と2階がすでに荷物で一杯になっている金融機関は、2階の部分にまだ余裕がある金融機関に頼んで空きスペースに荷物を置かせてもらう(そのために利用料を払う)ことで、税金の徴収を免れることができるということになる。

なお、留意すべきことは、金融機関どうしでこのような取引が行われても、総額で見た場合の日銀当座預金の残高は変化しないということだ。この取引が成立すると、資金を貸す側の金融機関から借りる側の金融機関へと日銀当座預金の振り替えが行われることになるが、このような取引が行われたとしても、2つの金融機関の日銀当座預金の増減が打ち消しあって、総額は不変にとどまることになる。

「銀行税」としてのマイナス金利

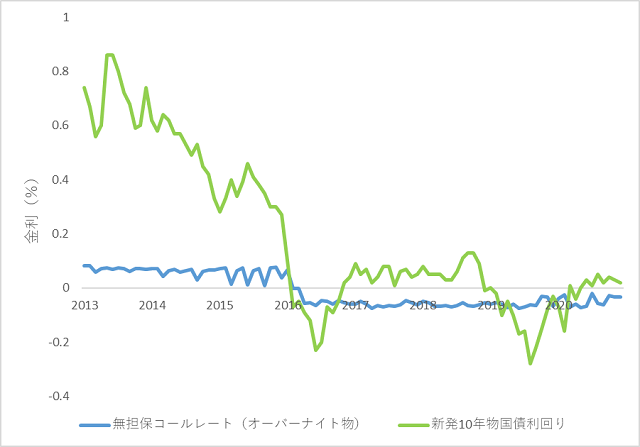

マイナス金利政策の導入後(実施は2016年2月の積み期間から)、短期金融市場においてマイナス金利での取引が定着するととともに、国債市場においても10年程度の年限(満期までの残存期間)までの金利がマイナス、あるいはプラスの極めて低い水準となり、これをうけて貸出金利についても総じて低下が生じた(図表1)。このように金利の低下という点だけをとってみると、マイナス金利政策は通常の金融緩和政策と変わらないように見える。

図表1 金利の推移(月次・月末値)

(資料出所)日本銀行、日本相互証券の資料より作成

だが、通常の金融緩和政策は、金融機関が低利での貸し出しをしやすいように日銀が金融機関に対して従来よりも有利な条件(利下げ)で資金供給を行うものであるのに対し、準備預金にマイナスの付利をするタイプのマイナス金利政策は、金融機関の負担増(事実上の口座管理手数料の徴収)を通じて貸出市場における金利低下を促すものであるという点で大きな違いがある。

このようなマイナス金利は、海外の投資家が日本に資金を移転することで為替が円高になることを防ぐ「追い出し税」としては意義があるが、国内の金融機関にとっては収益を圧迫する要因となり、こうしたもとにあっては金利低下を通じて貸出の増加を促すという所期の目的が十分に達成できないおそれもある。というのは、預金金利をマイナスにすることに困難が伴うもとで、金融機関の負担増(事実上の口座管理手数料の徴収)を伴う形で貸出市場における金利低下が生じると、預貸の利ざやが薄くなり、金融機関が与信をためらうケースが生じてしまう可能性があるためだ。

これらのことを踏まえると、日銀当座預金にマイナスの付利をするタイプのマイナス金利政策は、金融緩和政策というよりも「銀行税」と理解するほうがよいということになる。日銀の代わりに財務省が民間金融機関の日銀当座預金を課税ベースとする外形標準課税を導入すれば、マイナスの付利を実施するのと同じ効果をもつ政策を実施することができるが、これを金融緩和政策とは呼べないということを想起すれば、この事情は容易に理解されよう。

コロナ禍のもとでの資金繰り支援とマイナス金利政策の微調整

昨年春から夏にかけては、新型コロナの感染が拡大する中、外出の自粛や休業・時短の要請によって「需要の蒸発」が生じたことから売り上げが大幅に減少する企業が続出し、運転資金を中心に資金需要が急速に高まった。このような資金需要の高まりについては日本政策金融公庫などを通じた政策金融による対応がなされたが、融資の申し込みが急増したため、業務量の大幅な増加に人員の増員が追い付かず、昨年4月には融資の実行に1か月近くの時間を要する事態が生じることとなった。

こうしたもとで、日本政策金融公庫による融資を代替する措置として導入されたのが、民間金融機関を通じた実質無利子・無担保融資の枠組みである(この点の詳細は「資金繰り支援と地方銀行の再編」(https://synodos.jp/economy/23940)をご参照ください)。このような政策対応の結果、資金需要の急増に対して円滑な資金の融通がなされ、いったんは新型コロナの感染が収束する方向に向かったこともあって、秋以降は資金繰りがひとまず落ち着いた状況となっている。

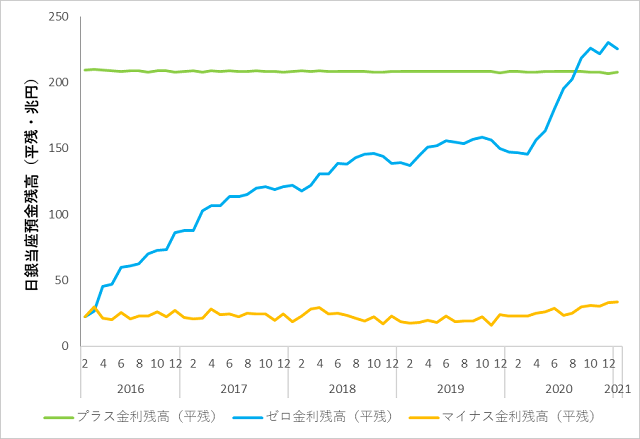

コロナ禍のもとでの資金需要に対する民間金融機関の対応をサポートするため、日銀は昨年3月に「コロナオペ」(新型コロナウイルス感染症対応金融支援特別オペ)を導入し、金融機関の求めに応じて積極的な資金供給を行ってきた。このような資金供給が行われると、その分だけ各金融機関の日銀当座預金が増加することになるが、コロナオペによる資金供給についてはゼロ金利が適用される残高(マクロ加算残高)を拡張させる形での対応がなされたことから、マイナス金利が適用される部分の残高(政策金利残高)の変化は緩やかなものにとどまっている(マクロ加算残高については別途、基準比率(掛目)の見直しも行われている)(図表2)。コロナオペについては各金融機関の利用状況(このオペによる資金供給の残高)に応じて日銀当座預金にプラス0.1%の付利を行う措置も実施されている。

図表2 日銀当座預金残高の推移(月次)

(資料出所)日本銀行の資料より作成

これらの措置はマイナス金利を縮小させる方向で政策の微調整を行うものであり、マイナスの付利の影響を強く受ける一部の業態の金融機関を除くと、マイナス金利政策の実施に伴うマイナスの影響は減殺される傾向にある。こうしたもとで、足元では市場金利もマイナスの幅を縮小させる方向で推移している(前掲図表1)。

ここまで、信用乗数論とマイナス金利というキーワードをもとに、金融政策の運営について考察してきた。このところ、景気回復に足踏みがみられ、物価も緩やかな下落に転じており、デフレへの逆戻りの懸念が高まっている。

こうしたもとで、まもなく9年目を迎える「異次元緩和」がどのように推移していくのか、引き続き強い関心を持ってながめていきたい。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。