2015.12.30

2015年の日本経済と経済政策を振り返る

2015年も残すところあとわずかとなった。そして12月26日で第二次安倍政権が成立してから丸三年が経過したことになる。以下では2015年の日本経済及び経済政策のうち筆者の印象に残るポイントを振り返ってみることにしたい。

足踏みが続く2015年の日本経済

まずは2015年の日本経済の動向についてみておこう。

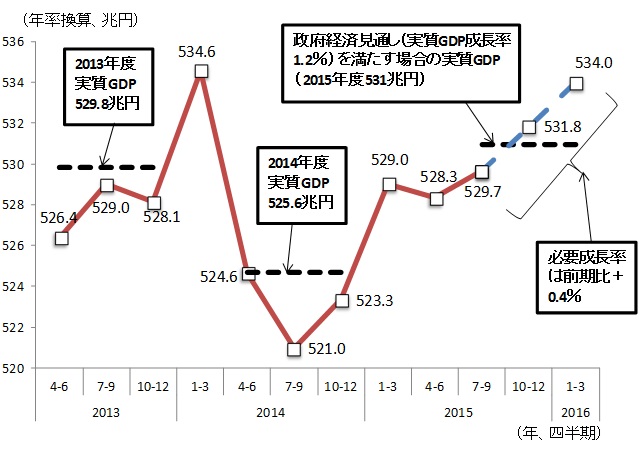

図表1はGDP統計(2015年7-9月期2次速報値)における実質GDP(季調済年率値)を赤い実線で、2015年10-12月期と2016年1-3月期については、政府経済見通し(平成27年12月22日)における2015年度実質GDP成長率1.2%を満たす場合の実質GDPの推移を青い点線で示したものだ。

直近値(2015年7-9月期)の値は529.7兆円であり、2013年度の実質GDP529.8兆円とほぼ同じ水準となっている。2014年度の落ち込みからようやく戻した形だが、2015年に入って実質GDPは足踏み状態で推移しているのが現状だ。

そして2015年度の実質GDP成長率が政府経済見通しで予想されている1.2%成長を実現するには2015年10-12月期、2016年1-3月期でそれぞれ前期比+0.4%を上回る成長を達成することが必要となる。+0.4%という数字は、2015年1-3月期、同4-6月期、同7-9月期の前期比成長率の平均(+0.4%)でもある。

こう考えると達成は難しくないと言えるが、前期比+1.1%成長となった2015年1-3月期のほぼ半分が民間在庫投資(民間在庫品増加)の拡大によるものであったことを念頭におけば楽観視は禁物と言えるだろう。

図表1 実質GDPの推移

(出所)内閣府「四半期別GDP速報(2015年7-9月期・2次速報)」より筆者作成

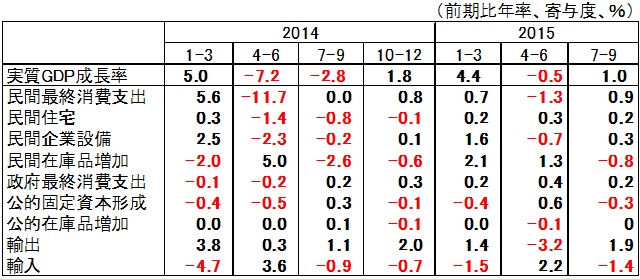

図表1からも分かるとおり、2015年4-6月期以降の実質GDPは一進一退の状況である。これには民間最終消費、民間企業設備、輸出の動きが鈍いことが影響している。

図表2は実質GDP成長率(前期比年率)と、実質GDPを構成する各項目の寄与度を示しているが、2015年4-6月期の実質GDPの落ち込みにおける民間最終消費、民間企業設備、輸出の寄与度と、2015年7-9月期における寄与度とを比較すると、いずれもマイナスからプラスへと反転しているものの、プラス幅は小さく、落ち込みからの反動増の域を出ていない。

また図表2の値から在庫(民間在庫品増加・公的在庫品増加)の寄与度を除いて2015年1-3月期以降の実質GDP成長率をみると、2015年1-3月期は+2.2%(≒4.4%-2.1%-0.0%)、4-6月期は-1.7%、7-9月期は+1.8%となり、こちらからも7-9月期の実質GDPは4-6月期からの反動増以上の力強さはないことが確認できる。

図表2 実質GDP成長率と各項目の寄与度

(注)輸入の寄与度は逆符号で作図している。

(出所)内閣府「四半期別GDP速報(2015年7-9月期・2次速報)」より筆者作成

現在、11月までの統計データがほぼ出そろった段階である。民間最終消費支出については買い手側の統計である総務省「家計調査」、売り手側の統計である経済産業省「商業動態統計」の両面から把握が可能である。

家計調査から消費水準指数(世帯人員及び世帯主の年齢分布調整済み、二人以上の世帯、季節調整済み実質値)の動きをみると、10月は前月比2.3%減、11月は前月比0.4%増という結果であり、10月・11月の平均値は7-9月平均値と比べて2.5%減となっている。

民間最終消費支出が下落した15年4-6月期における消費水準指数の前期比は1.3%減であり、動きは鈍い。商業動態統計には外国人観光客の「爆買い」の影響が含まれているため家計調査とは動きが異なるが、消費者物価指数で実質化した小売業実質販売額の10月・11月の平均値は7-9月期平均値と比較して0.6%増となり、百貨店やスーパーを中心に11月の実質販売額が落ち込んだことがわかる。

12月の統計データが大幅改善とならなければ10-12月の民間最終消費支出が再び前期比マイナスとなる可能性も十分にありえる。そうなれば民間最終消費支出は過去のトレンドから有意に下ぶれた動きに入ったとの判断になるだろう。

そして企業の生産や投資(資本財出荷)の動きを経済産業省「鉱工業生産」から確認すると、生産は下げ止まりつつあるものの明確な反転の動きが確認できない状況にある。資本財出荷(除く輸送機械)の10・11月平均値は7-9月期平均値と比較して0.4%増であり、微増にとどまっている。

日本銀行「実質輸出入」から実質輸出の動きをみると、10・11月平均値は、特に中国・EU・米国向けの輸出が増勢に転じたこともあって7-9月期平均値と比較して3.4%増と改善している。これは良い傾向だ。総じて11月までの日本経済は足踏み状態から抜け出していない状態と言えるだろう。

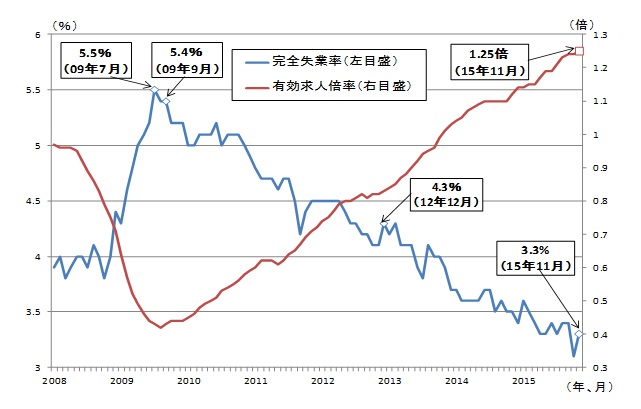

さて足踏み状態から中々抜け出せない実質GDPとは対照的に、雇用は改善を続けている。図表3は完全失業率と有効求人倍率の推移をみたものだが、実質GDPの動きとは異なり完全失業率は3.3%と低水準を維持し、有効求人倍率は1.25倍と1992年1月以来の高水準である。

図表3 完全失業率・有効求人倍率の推移

(出所)総務省「労働力調査」、厚生労働省「一般職業紹介状況(平成27年11月分)」

なお完全失業率は、2009年7月の5.5%をピークとして一貫して下がり続けている。そして民主党政権(2009年9月から2012年12月まで)では完全失業率は1.1%pt改善し、第二次安倍政権(2012年12月から2015年11月まで)では1.0%改善している。

民主党政権の時期の方が長いため、1カ月あたりでみた完全失業率の改善度合いは安倍政権の方が大きいが、完全失業率の改善ペースそのものには大差はない。

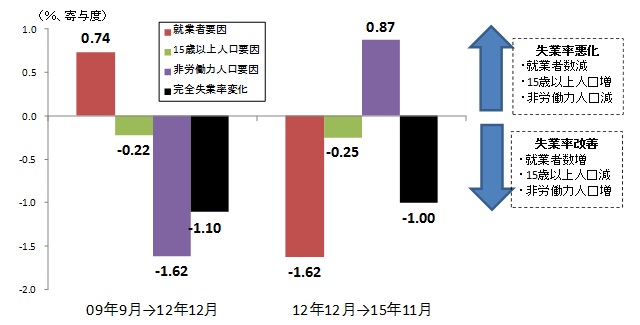

しかし、第二次安倍政権と民主党政権における完全失業率の改善要因はまったく異なる。図表4は完全失業率の差の要因分解を行い、第二次安倍政権と民主党政権とを比較したものだが、民主党政権時における完全失業率の改善(-1.1%pt)は、就業者数減少(+0.74%pt)、非労働力人口の増加(-1.62%)、15歳以上人口の減少(-0.22%pt)により生じたものである。いうなれば景気の悪化が進むことで就業者数が減り、非労働力人口が増えることで職を求める人々が労働市場から退出したことがこの時期の失業率改善の理由である。

一方で2012年12月以降の完全失業率の改善は、景気の改善が進むことで職を求める人々が新たに労働市場に参入することで非労働力人口が減り、就業者数が増えたことで生じているということだ。

確かに雇用の「質」の改善は重要だが、就業者数が増え、有効求人倍率が高まり、就業者のバーゲニングポジションが高まらない限り、雇用の質の改善はないだろう。就業者数の増加と比べて質の改善が進まないからといって就業者数を増やした政策を批判する理由にはならないのである。

図表4 完全失業率の差の要因分解による比較

(注)完全失業率変化=-(就業者数の差/労働力人口)+(就業者数×(15歳以上人口の差)/(労働力人口の2乗))-(就業者数×(非労働力人口の差/労働力人口の2乗))とし、右辺第一項を就業者要因、第二項を15歳以上人口要因、第三項を非労働力要因として要因分解したもの。

(出所)総務省「労働力調査」

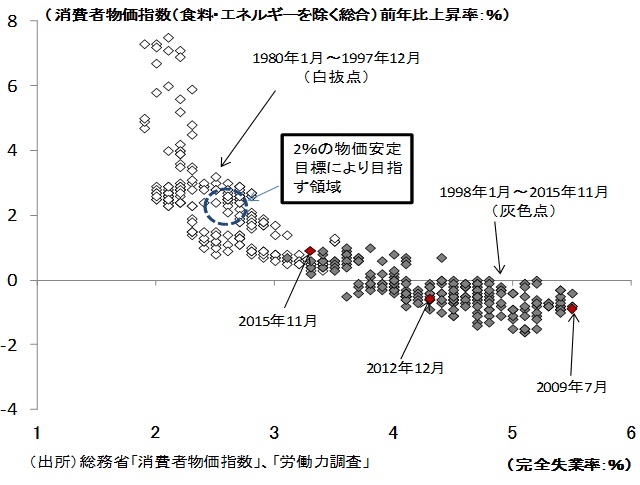

完全失業率の改善は物価を押し上げる方向にはたらく。図表5は、消費者物価指数(食料・エネルギーを除く総合指数)と完全失業率のデータからフィリップスカーブを作図した結果だが、図表の右下がりのフィリップスカーブを前提とすると、今後失業率が改善していけば、物価上昇率が更に高まり2%近傍に到達する可能性が大であることが示唆される。

言い換えると、現状の失業率と物価上昇率は、インフレが持続していた1997年までの期間におけるフィリップスカーブの右端の部分にようやく到達した段階であり、雇用改善や賃金上昇、そして2%の物価安定目標達成に向けて政策が働きかける余地は未だ十二分にあるのが現状だ。

図表5 フィリップスカーブ

以上、2015年の日本経済の動向を簡単にみてきたが、民間消費、民間投資、輸出の回復は緩慢であり、政府が予想する2015年度実質1.2%成長達成には予断を許さない状況である。特に2014年4月の消費税増税を機に、民間消費が大きく落ち込んだまま回復が進まず、内需の弱さが露呈した状態だ。

安倍政権は2015年10月に予定していた消費税増税を1年半延期して2017年4月に行うことを決めたが、日本銀行は10月30日の政策決定会合で2%のインフレ目標達成時期を2016年後半以降に後ずれさせた。

このまま予定通り2017年4月に消費税増税に踏み切れば、2%のインフレ目標の達成時期と増税時期が重なる可能性も浮上している。政府と日本銀行の経済政策プランを早期に見直す動きが出てくるかが今後の鍵となるだろう。

アベノミクス第二ステージ、挽回はあるか?

次に2015年の安倍政権の経済政策について振り返ってみよう。

安倍首相は9月24日の両院議員総会後の記者会見でアベノミクスは「第二ステージ」に移ると表明し、「一億総活躍」社会を目指すために、「希望を生み出す強い経済」、「夢をつむぐ子育て支援」、「安心につながる社会保障」を「新・三本の矢」と位置付けて行っていくことを表明した。

従来の三本の矢は、金融政策・財政政策・成長戦略という形で、デフレ脱却と経済成長を達成するための政策手段という意味合いが強かったが、こうした従来の三本の矢は「新・三本の矢」における「希望を生み出す強い経済」に統合・一本化されて、新たに「夢をつむぐ子育て支援」、「安心につながる社会保障」という所得再分配政策が加えられたということだろう。そして新・三本の矢は一億総活躍社会という目標を果たすべく政府が達成すべき必要条件という意味合いで位置づけられたと考えられる。

唐突とも言える安倍首相による「アベノミクス第二ステージ」の表明は、特に従来の三本の矢の目標が未達であることを念頭におくと、アベノミクスに懐疑的な人々からは「目標の差し替え」との印象を与えることにつながったのだろう。

逆に筆者のようにアベノミクスの政策パッケージに賛同する人々からは、名目GDP600兆円の達成という、「失われた20年」における名目GDPの停滞からの完全決別を意図した具体的な名目GDP水準目標の表明は期待感を持って受け止められたのではないか。

だが、その後の「第二ステージ」をめぐる状況は、目立った具体策の進展に乏しかったと言わざるをえない。名目GDP水準目標政策に踏み込むのであれば、政府が掲げる名目GDP水準目標政策における日本銀行の役割は何か。

GDPデフレーターと消費者物価指数の関係はどうか、といった点についても整理の上、政府と日本銀行の政策協調を再度組み直すこともできたはずだ。さらに原油安や消費税増税の影響によって足元の予想インフレ率が停滞基調にあり、「2%のインフレ目標」の達成時期が後ずれする状況において「第二ステージ」という枠組み変更・修正の機会を有効に使うこともできたはずだ。

しかしそうした変更・修正は生じず、遅ればせながら12月18日に閣議決定されたのが総額3.3兆円の2015年度補正予算案である。補正予算案の財源は、税収の上ぶれ分(1.9兆円程度)と2014年度予算の剰余金(2.2兆円)がメインであり、予定されていた赤字国債の減額も行われた。

歳出については、麻生大臣が「ここ数年の補正予算のように、需要を追加する目的の経済対策ではない」と述べているとおり、一億総活躍社会の実現のうち、特に経済成長による果実を分配する目的としてなされる第二の矢や第三の矢に向けた支出(1.2兆円)、大筋合意が決まったTPP実現に向けた対処(0.3兆円)、災害復旧・防災・減災事業(0.5兆円)、といった支出が主な柱であり、足踏み状態にある実質GDPを持ち上げることを意図してはいない。

「アベノミクス第二ステージ」は安倍首相の力強いメッセージとは裏腹に、スタートダッシュに失敗したのが現状だ。名目GDP水準目標政策を本気で打ち出すのであれば、高橋洋一氏らが述べるとおり円安によって積み上がった外為特別会計の20兆円規模の資金を国民に様々な形で還元するのも手であろうし、先程述べた政府と日本銀行の連携強化に加え、従来の政府方針を踏襲するのではなく、名目GDP水準目標達成に合わせた形での安倍政権オリジナルの財政健全化と社会保障のあり方・スケジュールを打ち出すことも必要だろう。2020年度に基礎的財政収支を黒字化するとの目標は重要だが、あくまで達成は経済状況との両立を図りつつ進めるべきものである。

今年前半に大きな話題となったギリシャ債務危機の事例をみていくと、ギリシャは基礎的財政収支対名目GDP比を2009年の10.2%の赤字から5年後の2014年には1.5%の黒字まで改善させたものの、名目GDPは5年間で25%低下し、失業率は9.6%から26.5%に拡大、長期債務残高対名目GDP比は2009年の126.2%から177.2%へと悪化してしまった。

経済動向を無視した緊縮財政は財政健全化に決してつながらないことをギリシャの事例は我々に教訓として教えてくれている。こうした過ちを繰り返さないこと、特に消費税増税の悪影響については重視すべきだろう。いずれにせよ2016年が「アベノミクス第二ステージ」挽回の年になりうるかは注目だ。

大筋合意となった環太平洋経済連携協定

2015年の対外政策は大きな進展があった。何度か寄稿しているとおり、筆者はTPP(環太平洋パートナーシップ協定)には賛成の立場である。

アジア太平洋地域における広域経済連携協定の進捗をみていくと、日本・中国・韓国にASEAN諸国とインド・豪州・ニュージーランドを加えたRCEP(東アジア地域包括的経済連携)、そして日本、豪州・ニュージーランドに、ASEANのうちシンガポール、マレーシア、ベトナム、ブルネイ、さらに米国、カナダ、メキシコ、ペルー、チリを加えたTPPの二つの経済連携協定がAPEC大の経済連携協定(FTAAP)に向けてしのぎを削っているというのが現状であった。

こうした中、物品の関税撤廃に加え、投資・サービス・政府調達といった市場アクセスについてのルールメイキングを含む包括的な形で、かつ従来型の通商協定でカバーされていない環境、労働、国有企業等の規定を含んだWTO(世界貿易期間)の枠組みを超えた協定が大筋合意にこぎつけたことは評価できる。TPPの大筋合意は停滞しているRCEP交渉にも好影響をもたらすだろうし、さらにはEUとの経済連携協定も加速化させるだろう。

世界のGDPの38%、人口8億人をカバーする巨大な経済連携協定は、関税の撤廃に加え、様々な形でのメリットを緩やか・かつ長期的に日本経済にもたらす。こうした影響は12月24日に新たに公表された政府資料(「TPP協定の経済効果分析について」平成27年12月24日)からも明らかだ。

なお、TPP協定の経済効果試算については、内閣官房が以前試算した経済効果(実質GDPを0.66%押し上げ、3.2兆円増)と比較して効果が過大である(今回の試算結果は、実質GDPを2.6%押し上げ、14兆円増)との批判があるようだ。

確かに前回の試算結果と今回の試算結果で共通しているのは、関税の撤廃による影響を試算対象にしている点だが、前回の試算では機械的に全ての財の関税が即時撤廃されるとしていたのに対し、今回の試算ではTPP大筋合意の結果を踏まえて関税率の引き下げ幅に変更が加えられている。

そして、今回の試算では前回試算になかった、数値化可能な貿易円滑化や非関税障壁削減といった関税撤廃以外の影響も含んでいる。さらに、輸出入拡大が貿易開放度を上昇させ、生産性向上に結び付く効果や、生産性上昇が実質賃金率を引き上げ、労働供給を高める効果も新たに考慮されている。

もちろん試算であるので経済効果には幅を持って解釈することが必要だが、経済効果が増えたという「結果」のみをもって批判するのはお門違いと言えるだろう。試算結果を見ていくと、前回の試算結果と同じく関税撤廃のみに限った場合の実質GDPの変化は0.34%の押し上げとなり、全ての財の関税が撤廃されていないことを反映して効果は小さくなる。

むしろ試算から読み取れるのは、TPPの経済効果は関税撤廃のみに絞った場合には大きくなく、経済効果を高めるには、試算で挙げられているような貿易円滑化や非関税障壁の削減に加え、試算には含まれていない投資・サービスに関する市場アクセス改善を企業が十分に活かすこと、そしてこうした変化を生産性向上につなげていくこと、さらに生産性向上が実質賃金率を高め、労働供給を高めるように、マクロ経済の安定化にも配慮することが必要だということだ。

念の為に述べれば、筆者はTPPの全てに賛成しているのではない。例えば、浅川芳裕氏が明快に指摘しているように(『「TPPはアメリカの言いなり」の嘘』、「Voice」2015年12月号)、TPPによってコメは守られたと安倍首相は主張するが、コメと競合する麦の関税(マークアップ)は最大で50%削減されるため、コメの価格は麦と比較して高止まりすることになる。

これは人為的にコメ離れを進めることにつながってしまう。こうした施策にTPP対策と称して予算がつぎ込まれるのは問題である。自由化のメリットを最大限に活かすことが必要だ。

軽減税率は愚策である、そして0.6兆円と3.3兆円の問題

最後に大きな話題となった軽減税率についてふれたい。自民・公明両党は12月16日に与党税制改正大綱を決定し、その中で、2017年4月に予定している消費税率10%への引き上げに合わせて「酒類、外食を除く食品全般」と「新聞」(書籍・雑誌は引き続き検討)に対して消費税率を8%に据え置く軽減税率を導入することを決めた。

そもそも8%の消費税率が適用されている現状から比較すれば、軽減税率導入によって負担は据え置かれるため、当該財への家計の負担が減る訳ではない。

さらに軽減税率を導入すると価格に歪みが生じる、所得に占める食費の比率が低所得者と高所得者で有意に変わらない日本の場合には再分配効果は薄い、軽減税率をどの品目に適用するかといった選択を巡り新たな利権が生まれる可能性がある、軽減税率導入に伴い事務負担がかさむ、2021年4月のインボイス導入までは「簡素な経理方式」が認められるため「益税」の問題を抱えたままで軽減税率を導入することになる、といった問題点も指摘できる。

海外の動きをみても、かつては軽減税率(複数税率)を導入する諸国が多かったが、これらの諸国は所得再分配が目的ではなく、既存税制との整合性を担保することが目的であり、近年になるほど、軽減税率の問題点が認識され、採用国も減っている。悪い事ずくめである。

悪いことはまだある。軽減税率を巡る議論に時間が費やされたことで、例えば所得税については、配偶者控除における「130万円の壁」の問題や、103万円を基準に設定されている企業の扶養手当が就労を阻害しているといった論点、政府税制調査会で議論されていた「夫婦控除」の導入といった論点は今回の税制改正大綱では棚上げとなった。法人税については、現在32.11%の実効税率が2016年度に29.97%、2017年度に29.74%に引き下げることになった。

ただし課税ベースの拡大策として外形標準課税の拡大や政策減税の縮小・廃止が行われるため、減税幅は80億円とわずかである。これで企業負担が減るのでカネを使えと政府は企業に迫れるのだろうか?

軽減税率の導入を巡る議論では、導入にあたり必要な「財源」についても話題となった。財源1兆円のうち、6000億円(0.6兆円)が未定という話だ。確かに軽減税率を導入すれば、本来消費税率引き上げの際に見込んでいた税収は減ることになる。

消費税率を10%に引き上げ、そこで得た税収を社会保障支出に充てるのだが、増税によって予定した社会保障支出を維持しようとすれば、新たに財源が必要という話になる。

だが軽減税率導入により自民・公明両党が主張するように痛税感が和らぎ、かつ低所得者への恩恵が見込まれるのならば、その恩恵分だけ予定していた社会保障支出を削っても何ら問題はないのではないか。

そして財源の話題の中で出てきた「成長による税収増は安定財源ではない」という指摘も不可解である。政府の重要なミッションは安定的な経済成長を維持することである。安定的な経済成長を維持すれば、税収は安定して増えていく。成長による税収増こそ安定財源である。

筆者は、0.6兆円の話題が盛り上がる一方で、足元の経済情勢には大した注意が払われず、かつこの金額よりも遥かに多額な3.3兆円の補正予算について話題とならなかった現状を懸念する。

さらに言えば、2015年度補正予算の財源は、赤字公債の減額分等(0.8兆円)を無視すれば税収の上ぶれ分(1.9兆円)と2014年度予算の剰余金(2.2兆円)で捻出されている。これらの金額を合計すれば4.1兆円であり、軽減税率で見込む財源(1兆円)の4倍の金額だ。

1%あたりの消費税収を仮に2.7兆円とすれば、8%の消費税率に対して全品目に1.5%の軽減税率(≒4.1÷2.7)を課すことも可能な金額でもある。補正予算の規模である3.3兆円で考えるのならば全品目に1.2%の軽減税率を課すことも可能な金額だ。

2014年4月以降の家計消費の低迷について様々な議論があるが、まず考慮すべきは8%の消費税増税の悪影響だろう。消費税増税によって家計消費が低迷しているのならば、当然ながら最適解は未来ではなく現在の消費税率に対して全品目に軽減税率を課すことである。

今議論すべきはまだ起こりもしない軽減税率の「財源」ではなく、軽減税率の前提となっているさらなる消費税増税の是非であるし、足元の経済状況を改善させるために政府がいかにカネを使うのかという話ではないだろうか。

プロフィール

片岡剛士

1972年愛知県生まれ。1996年三和総合研究所(現三菱UFJリサーチ&コンサルティング)入社。2001年慶應義塾大学大学院商学研究科修士課程(計量経済学専攻)修了。現在三菱UFJリサーチ&コンサルティング経済政策部上席主任研究員。早稲田大学経済学研究科非常勤講師(2012年度~)。専門は応用計量経済学、マクロ経済学、経済政策論。著作に、『日本の「失われた20年」-デフレを超える経済政策に向けて』(藤原書店、2010年2月、第4回河上肇賞本賞受賞、第2回政策分析ネットワークシンクタンク賞受賞、単著)、「日本経済はなぜ浮上しないのか アベノミクス第2ステージへの論点」(幻冬舎)などがある。