2020.11.27

資金繰り支援と地方銀行の再編――金融政策の政策金融化について考える

日本銀行が市場に供給している資金には「色のついたおカネ」と「色のついていないおカネ」がある。もちろんこれは比喩であるが、2013年以降、日銀が採用してきた金融政策の枠組み(量的・質的金融緩和)についていうと、「質的」緩和が色のついたおカネの供給に、「量的」緩和が色のついていないおカネの供給に当たる。大まかに言うと、色のついたおカネの供給というのは、特定の政策目的をもって個別の市場に影響を与えることを企図してなされる資金供給のことであり、色のついていないおカネの供給というのは、物価の安定や景気の調整など金融政策の一般的な政策目標の達成のために金融調節の一環として行われる資金供給のことだ。

こうした中、今年になって「色のついたおカネ」の供給に2つのメニューが加わった。ひとつは、新型コロナの感染拡大の影響を受けた個人(事業者)や企業の資金繰り支援のために民間金融機関が行う融資に際し、日銀が各金融機関に資金供給を行う措置であり、もうひとつは、コストの削減や経営統合を進める地域金融機関に対し、日銀が特別な金利の付与を通じて支援を行う措置である。これらの措置は政府が行う政策の一部を日銀が代わりに行うものであり、「金融政策の政策金融化」と呼ぶことのできる興味深い側面を伴っている。以下ではこの点について考察するとともに、コロナ禍のもとでの金融と経済のこれまでの動きを振り返ってみることとしたい。

1.金融政策と政策金融のあいだ

量的緩和と質的緩和

「色のついたおカネ」と「色のついていないおカネ」の具体的なイメージをはっきりさせるために、まずは量的・質的金融緩和の「量的」と「質的」の意味を確認しておくこととしよう。日銀は市場からさまざまな金融資産を買い入れることを通じて資金供給を行っているが、この際に買い入れる資産の性質と資金供給の目的の違いに応じて、量的緩和と質的緩和を区分することができる。

このうち量的緩和は市場に供給する資金の量に着目する政策で、資金供給を行う際に買い入れる資産は信用力の高いものでありさえすれば何でもよく、大きなロットで安定的な取引ができるという点で国債が買い入れる資産の基本ということになる。

これに対し、質的緩和は買い入れる資産の内容にこだわる政策であり、買い入れを通じて個別の市場に直接影響を与えることが企図されている。たとえば、ETF(上場型投資信託)とJ-REIT(上場不動産投資証券)の買い入れは、株式市場と不動産市場の安定化と活性化に寄与することを目的として行われているものだ。CPと社債の買い入れも、信用リスクを伴う金融商品の市場(クレジット市場)における取引の安定化・円滑化を通じて金融市場の安定的な推移を確保するための措置ということができる。

付利を通じた政策誘導

「色のついたおカネ」の供給として今年新たに加わった2つのメニューのうち、「新たな資金供給手段」という名称で5月に日銀が導入を決定したものは、新型コロナの感染拡大の影響を受けた個人(事業者)や中小企業などの資金繰り支援を行う民間金融機関をバックアップするためのものだ。この資金供給の枠組みにおいては、日銀が各金融機関に資金供給を行うとともに、融資の実績に応じて各金融機関の日銀当座預金(各金融機関が日銀に開設している預金口座)に0.1%の付利を行う措置がとられている。

また、11月に導入が決定された「地域金融強化のための特別当座預金制度」は、一定の要件のもとで各金融機関の日銀当座預金に特別な付利(0.1%)を行うことで、地域金融機関(地方銀行、信用金庫など)が合理化や経営統合を通じて経営基盤の強化を進めていくことを後押しする措置だ。

ここまで書いてきたことからわかるように、この2つのメニューは特定の政策目的の実現のために付利(金利の付与)という形で事実上の補助金を交付するものであり、いわば日銀が行う財政政策という側面をもっている。これらは純粋な金融政策というよりは金融政策と財政政策の間に位置する措置であるが、このようなタイプの資金供給については政策金融というもうひとつの枠組みがある。

金融政策の政策金融化

政策金融は日本政策金融公庫、商工中金、日本政策投資銀行などの政府系金融機関によって行われている資金の融通の枠組みであり、財政投融資という国(政府)の制度のもとで、さまざまな政策目的をもって低利融資などが実施されている。融資を受ける個人や企業からすれば、民間金融機関から借り入れを行う場合の金利と、これらの金融機関から借り入れを行う場合の金利の差(利差)の分だけ補助金を受け取るのと同じことになるから、政策金融は融資という形態を通じて行われている広義の財政政策ととらえることができる。

融資という枠組みを利用し、金利に関する特別な取り扱いを通じて個別の政策目的を実現させるという点において、日銀による資金供給と財政投融資を通じた資金供給に機能面での実質的な差はないから、日銀が導入したこれらの措置は「金融政策の政策金融化」を意味するものということができるだろう。実際、新型コロナの感染拡大に対する対応策として新たに導入された資金供給の枠組みは、日本政策金融公庫による融資の枠組みを実質的に複製するものとなっている。

以下ではこの点について説明し、それをもとに金融政策の政策金融化の具体的なイメージを示すこととしよう(なお、CP・社債の買い入れも、リーマンショック後のCP・社債の発行環境の著しい悪化をうけて日本政策投資銀行がCPの買取を実施した流れを引き継ぐ形で、日銀において導入されたものであり、これも金融政策の政策金融化のひとつととらえることができる。この点についての詳細は中里透「金融危機と政策金融」(『金融調査研究会第2研究グループ報告書』、全国銀行協会)をご参照ください)

2.資金繰り支援と日本銀行

コロナ禍と資金繰り支援

今年の春には、新型コロナの感染拡大に伴う休業要請や外出自粛・移動制限のために多くの企業において売り上げが急減し、資金繰りに対する懸念が強く意識されるようになった。この状況に対処するため、個人商店や中小企業については日本政策金融公庫による特別な貸付が実施された。これは財政投融資による国からの資金供給を受けて日本政策金融公庫が事業者に融資を行うものであり、一定の要件を満たせばもうひとつの政府機関(中小企業基盤整備機構)からの利子補給により実質的に無利子・無担保の融資が受けられる枠組みになっている。

資金繰りの悪化をうけ、日本政策金融公庫の融資には多くの事業者から申し込みが殺到したが、業務量の大幅な増加に人員の増員が追い付かず、4月には融資の実行に1か月近くの時間を要する事態が生じることとなった。こうした中で導入されたのが民間金融機関を通じた実質無利子・無担保融資の枠組みである。

これは民間金融機関が各都道府県、市区町村、信用保証協会と連携して実質的に無利子・無担保の融資を行うものであり、これにより日本政策金融公庫の融資と同様の措置が民間金融機関を通じて実施できることとなった(無利子化については、中小企業基盤整備機構からの補助をもとに、各都道府県による利子補給を通じて実施されている)。このように、民間金融機関の店舗の窓口が実質的に政策金融の窓口となることで、日本政策金融公庫の業務量の急増のために生じていた融資のボトルネックが解消されたことになる。

実質無利子・無担保融資をめぐる2つのチャネル

日銀が5月に導入した「新たな資金供給手段」という名称の措置は、民間金融機関が実質無利子・無担保融資などを行う際に必要となる資金のバックファイナンスを行うもので、実質無利子・無担保融資とそれに準じる金融機関独自の融資(プロパー融資)について、その残高に見合う分の資金供給が行われ、融資の実績に応じて各金融機関の日銀当座預金に対し0.1%の付利がなされることとなっている。

これらのことからわかるように、国(財政投融資)⇒日本政策金融公庫⇒事業者(個人・企業)という経路を通じた無利子・無担保融資の枠組みと、日銀⇒民間金融機関⇒事業者(個人・企業)という経路を通じた実質無利子・無担保融資の枠組みは、同じ政策目的のための資金の融通を別のチャネル(経路)で行うものであり、この点において日銀による資金供給は、財政投融資を通じた資金供給と同じ役割を果たしていることになる。これが金融政策の政策金融化の具体的なイメージのひとつだ。

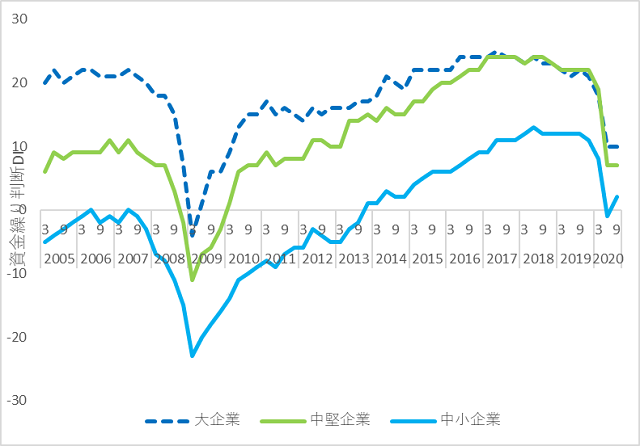

これらの措置が奏功して、企業の資金繰りは厳しいながらも大幅な悪化が回避されており(図表1)、コロナ禍のもとでも企業の倒産件数が前年を下回って推移するなど一定の政策効果が実現している。このことは金融政策の政策金融化が前向きの方向に作用したよい例ということができるだろう。

図表1 資金繰り判断DIの推移(「楽である」-「苦しい」・規模別・全産業)

(資料出所)日本銀行「短期経済観測調査(日銀短観)」より作成

3.地銀の再編と日本銀行

銀行の再編統合のこれまでの経過

コロナ禍のもとで生じた資金需要(資金繰りへの対応)もあって、今年の春から夏にかけては貸出の大幅な増加がみられた。もっとも、それ以前のことを振り返ると、人口減少と地域経済の停滞による資金需要の伸び悩みと低金利の継続に伴う収益環境の悪化によって、金融機関の経営は厳しさが増していた。こうしたもとで、ここ数年、地銀の再編をめぐる議論が活発に行われてきた。

この30年ほどの期間を振り返ってみると、平成の初年に13行あった都市銀行は、合併再編を繰り返して3つのメガバンクともうひとつのグループに集約された(その結果、今では「都市銀行」という呼称自体が死語のようになってしまっている)。平成の初めに相互銀行から普通銀行に転換した第二地方銀行については、転換時の銀行数が68行を数えたが、再編や破綻などで行数の減少が続き、現在は38行となっている。

こうした中にあって、地方銀行(全国地方銀行協会加盟行)については一部に再編の動きがみられたものの、銀行数は64行の時代が長く続き、相対的に安定が確保されてきた(十八銀行と親和銀行の合併により、現在は63行となっている)。だが、地銀を取り巻く環境には大きな変化が生じており、これまでの延長線上に将来の姿を描くことができるか点検が必要な局面を迎えている。

再編統合のメリットとデメリット

こうしたもとで11月10日に日本銀行から公表された再編支援策は大きな注目を集め、賛否両方の立場から活発な議論がなされている。日銀が導入を決定した「地域金融強化のための特別当座預金制度」は、経費の節減や経営統合を通じて経営基盤の強化を進める地域金融機関に対し、一定の要件のもとで各金融機関の日銀当座預金に0.1%の特別な付利をするというものだ。「平成の大合併」と呼ばれる市町村合併の際に、合併の促進策として国がさまざまな財政支援を講じたことがあったが、今回の措置は地域金融機関の経営統合を促進するために日銀が付利という形で補助金を交付するものととらえることもできる。

一般に金融機関の再編統合については、得意分野の異なる金融機関がそれぞれのノウハウや取引先(顧客)の情報を共有することで収益力の向上を図ることや、異なる地域の金融機関が統合することで地域ごとの景気の跛行性に伴うリスクを分散させることができること、統合による規模の経済を活かしてコスト削減が実現できることなどがメリットとしてあげられる。

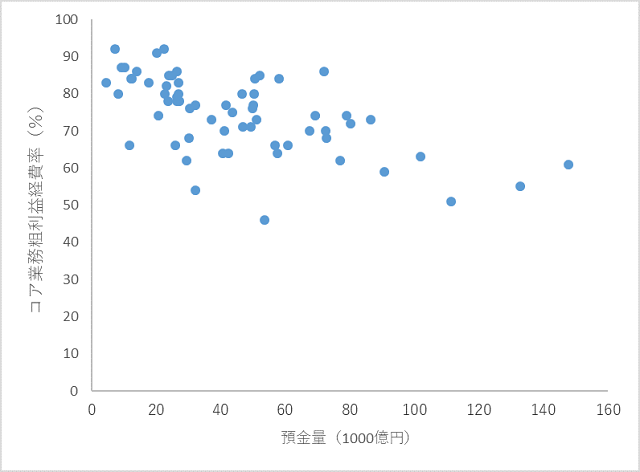

このうち、コストの面について金融機関の規模(ここでは預金量を指標として採用)と経費率(コア業務粗利益に対する営業経費の比率を指標として採用)の関係を地方銀行64行についてみると(図表2)、総じて規模が大きい金融機関ほど経費率が低くなる傾向が観察され、この点からは再編統合によって一定の効率化が実現できる可能性があることがうかがわれる。

図表2 預金量と経費率(OHR)の関係(地方銀行64行・2019年度決算)

(資料出所)全国銀行協会「全国銀行財務諸表分析」より作成

もっとも、合併にはシステムの統合や人事の調整、行内の融和の確保など移行に際して大きな調整費用が発生する。持ち株会社のもとに各行を置く形での統合であれば、移行に際しての調整費用は少なくて済むが、店舗の統廃合などの効率化は進みにくくなり、その分コストの低減は限られたものとなる。地銀再編の先駆けのひとつである北海道銀行と北陸銀行の統合(2003年に持株会社設立)についてみると、異なる地域の金融機関の統合であることもあって店舗の統廃合などの合理化は限定的なものにとどまっている。

日銀による政策誘導の是非

今回の措置が収益に与える効果は、地方銀行・第二地方銀行全体で均してみると、資金運用利益(貸出や債券投資などから得られる利益)の1%程度にとどまるため、この措置が再編統合へのインセンティブとして果たす役割は限られたものになるものと見込まれるが、そもそもの話として、日銀がこのような付利の枠組みを利用して個別性の強い政策誘導を行うことが適切なものといえるのか、点検を行うことが必要である。

特定の政策目的に基づく政策誘導については、国の各省庁においても補助金や税制(租税特別措置)などを通じてさまざまな取り組みが行われているが、これらは予算案や法律案(税法)の形であらかじめ国会の審議と議決を経たうえで実施されている。これに対し、今回の措置は日銀の行内のみで決定されたものであり、しかも金融政策の変更とは異なる措置として日銀政策委員会の通常会合で承認されたものであることから、どのような議論を経て政策決定がなされたのかが議事要旨などの形で公表されることもない(「日本銀行政策委員会月報」では通常会合関係の案件は決定された内容のみが掲載されることが通例となっている)。

こうした点を踏まえると、金融政策の基本的な枠組みである日銀当座預金への付利を補助金のような形でこのような政策誘導に利用してよいのか、政策決定に関する情報開示のあり方はいかにあるべきかといったことについて、これを機に改めて点検を行うことが必要となるだろう。

4.マイナス金利政策をめぐる議論

経営基盤の強化を進める金融機関に対して特別な付利を行う今回の措置については、マイナス金利政策の副作用を減殺することを企図したものだという解説がなされることがある。だが、これはややうがった見方だ。というのは、このような特別な付利によらなくても、日銀当座預金のうちゼロ金利(付利なし)が適用される残高(マクロ加算残高)の上限額を変更することで、マイナス金利が適用される残高の金額を調整し、負担が過重なものとならないようにすることができるからだ。

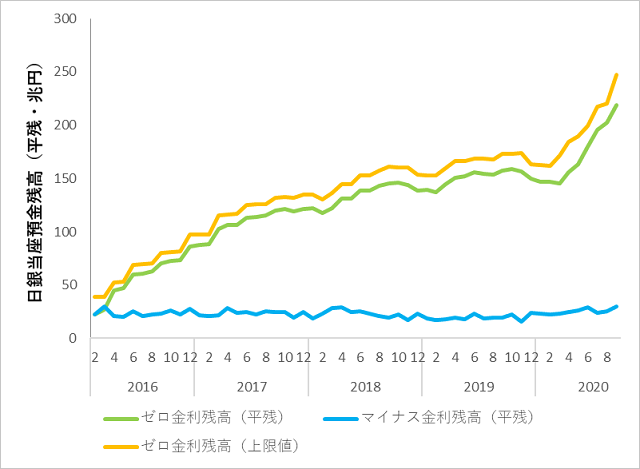

実際、マイナス金利政策が導入された2016年2月以降の日銀当座預金の動きをみると(図表3)、日銀当座預金の残高の増加にあわせてゼロ金利が適用される残高(マクロ加算残高)の上限額(オレンジ色の線で表示)が引き上げられ、日銀当座預金の残高が大幅に増加する中にあってもマイナス金利が適用される残高(政策金利残高)は20兆円ないし30兆円程度で推移してきた(青色の線で表示)。すなわち、このような枠組みが存在するもとでは、マイナスの付利によるコストを補填するという目的で今回のような措置をあえて導入する必要はないということになる。

図表3 日銀当座預金(残高)の推移

(資料出所)日本銀行「業態別の日銀当座預金残高」より作成

こうしたもとで、マイナス金利が適用される日銀当座預金の残高(平残)は足元(2020年10月の積み期間中)で地方銀行が1,490億円、第二地銀が1,070億円となっており、地方銀行についてはマイナス金利政策が導入された当初に比べ、マイナス金利が適用される日銀当座預金の残高が大きく減っている(なお、具体的にマイナスの付利の負担の規模感を確認するため、もし仮にこの金額が1年間続くとした場合を想定すると、マイナス金利の適用に伴う負担額は地方銀行64行全体で1.5億円程度、第二地銀38行全体で1億円程度となる)。

もちろん、特別な付利が収益の下支えになることはたしかであるが、この付利は合理化や経営統合に向けた各金融機関の具体的な取り組みを前提になされるものであり、目標達成のハードルは決して低いものではない。この点を踏まえると、今回の措置はマイナスの付利に伴う金融機関の負担を減殺するものというよりは、経営基盤の強化という政策目的の実現に向けた政策誘導のための措置(目標の達成を条件とする事実上の補助金の交付)ととらえることが適切であろう。

ここまで見てきたように、金融政策が非伝統的な政策、とりわけ質的緩和、信用緩和の領域に踏み込むにつれて、金融政策の政策金融化が進展し、個々の金融機関の運営に関する政策誘導にまで付利の枠組みが活用されるようになったということになる。このような政策対応を行うことの是非や得失については、引き続き注意深く推移をながめ、つぶさに点検を行っていく必要があるだろう。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。