2021.02.10

「不況下の株高」と巣ごもり消費――データをもとに考える

日経平均株価が30年ぶりの高値となっている。もっとも、それにふさわしい高揚感はみられない。新型コロナの感染が続き、景気の先行きが見通せない中で株価だけがどんどん上がっていくことには、不安や違和感を感じる人も少なくないだろう。株式市場がその時々の経済の姿を写す鏡でなくなってしまったことを嘆く声もある。

もっとも、このような違和感の中にこそ、今後の経済の道行きを考えるうえで有益なヒントがあるかもしれない。以下ではこの観点から、最新のデータをもとに日本経済の「今」をながめてみることとしよう。

1.「まだら模様」の日本経済

今の株価はバブルなのか?これは誰もが知りたいことだ。だが、残念ながらこれは誰にもわからない。株価のファンダメンタルズ(企業や経済の実力に見合う株価)は現在から将来にわたる企業収益と金利の見通しをもとに決まるが、いかなる株価が適正な水準なのかは、これらの見通しのいかんによって大きく異なるからだ。「バブルは崩壊しては初めてバブルとわかる」(アラン・グリーンスパン)というのは、どのような局面においても受け容れなくてはならない事実であろう。

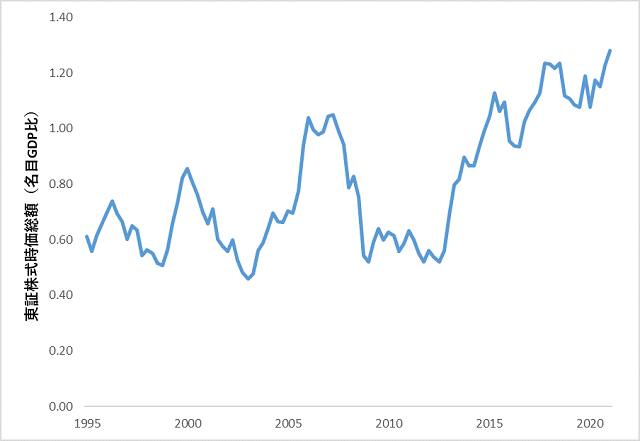

日経平均株価と株式市場全体の動きの乖離

もっとも、こうした中にあっても、現在の株価の水準が過去と比較してどのような状況にあるのかは、データをもとに確認することができる。そこで、株式の時価総額(東証株式時価総額)を経済の規模(名目GDP)で割って、その指標の推移をながめると、足元上昇基調にはあるものの、2017年から18年にかけての水準を大きく上回って推移している様子はみられない(図表1)。このグラフから読み取れる株式市場の姿は、株価が景気の実勢を離れてどんどん上がっているという印象とはやや趣を異にするものということになるだろう。

図表1 東証の株式時価総額(対名目GDP比・四半期別)

(注)2020年10‐12月期と21年1‐3月期の名目GDPについては、「ESPフォーキャスト調査」(日本経済研究センター)などの情報をもとに仮置きをしている。

(資料出所)「国民経済計算」(内閣府)、「市場別時価総額」(東京証券取引所)をもとに作成。

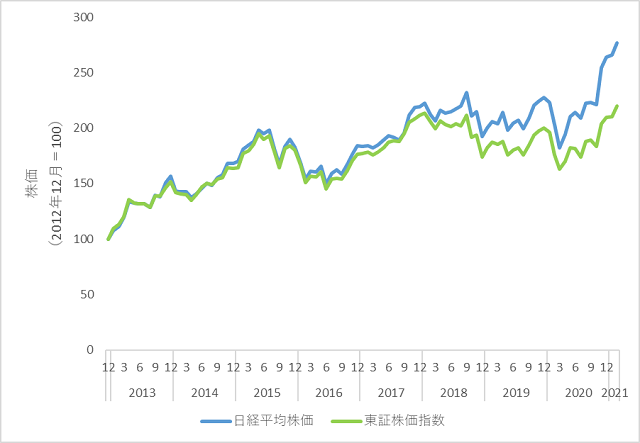

このようなギャップが生じる背景については、最近時点における日経平均株価と東証株価指数(TOPIX)の動きをながめてみるとわかりやすい(図表2)。これをみると、2017年の年央までは両者がほぼ軌を一にして動いていたが、その後は両者の間に乖離が生じ、足元ではその乖離が大幅に拡大していることがわかる。

図表2 株価の推移(2012年12月を100とする指数・各月末の計数)

(注)2021年2月については2月5日の終値をもとに表示している。

(資料出所)日本経済新聞社と東京証券取引所の資料をもとに作成。

ここから示唆されるのは、「株式市場全体の値動きは、日経平均株価の動きから感じられるほど力強いものとはなっていない」ということだ。テレビや新聞で目にする株価の情報は日経平均株価に関するものが多いから、そうなると「株価だけがどんどん上がっている」という印象が強く持たれることになるが、その印象は株式市場全体の実勢を反映したものとはなっていないということになる。

日経平均とTOPIXの間に生じているこのような乖離は、両者の指数の算出方法と算定対象となる企業の範囲(前者は225銘柄。後者は東証一部上場の全銘柄)の違いによるものであるが、ここからわかるのは、産業間・企業間で業況に跛行性が生じており、景気の現状がまだら模様になっているということだ。たとえば、コロナ禍のもとで衣料品の需要には大きな下押しの圧力が生じ、アパレルは製造・小売ともに大幅な調整を迫られているが、こうした中にあってもユニクロ(ファーストリテイリング)は在宅勤務の増加などによるルームウエア(家着)の需要増を受けて売り上げが好調に推移し、こうしたもとで株価も堅調に推移している。

不況下の株高

「不況下の株高」ということが言われたのは、今回が初めてということではもちろんなく、同じような局面としては1986年から87年にかけてのことが想起される。当時は85年9月のG5・プラザ合意を受けて急速に円高が進み、輸出産業が苦境に陥っていたが(円高不況)、こうしたもとで大規模な金融緩和措置が採られた結果、「金余り」と「不況下の株高」が話題となるような状況が出現した。

円高については日本経済にとって好ましくないものという一般的な印象が現在も根強くあるが、円高には海外から資材や製品を調達する際のコストを低下させ、収益を改善させる効果もある。「円高不況」の局面では、次第に「円高メリット」を享受する企業も現れるようになった。このような局面をながめる際に留意すべきことは、経済に生じたショックによってマイナスの影響を受けている産業や企業のことがクローズアップされがちで(新聞やテレビもそのような産業や企業の苦境を伝えることが多い)、こうした中にあってもメリットを享受している企業が相当数に上るということが見過ごされがちなことだ。

このような経済を遠目から見るとグレー一色のように見えるが、近づいてみると色はまちまちで濃淡がある。円高不況はその後「平成景気(現在では「バブル(景気)」と呼ばれている)」に転化したが、その経過を踏まえると、コロナ禍のもとでも産業間・企業間の跛行性に注目することで、さまざまなことが見えてきそうだ(たとえば、大量の旅客輸送を担う企業は大変な状況のもとにあるが、小口の物流を支える企業はどのような状況になっているだろう?)。

2.「コト消費」から「モノ消費」へ

コロナ禍のもとでの家計消費

コロナ禍のもとで経済に生じているこのような跛行性は、家計消費の側からも確認することができる。2月5日に公表された「家計調査」(総務省)をもとに、昨年(2020年)分の家計消費の動向をみると、総世帯(二人以上の世帯と単身世帯)の消費支出(1世帯当たり・月平均)は物価変動の影響を除いた実質ベースで前年比6.5%の減少となった(二人以上の世帯については前年比5.3%減)。もっとも、消費の減り方は品目や用途によってまちまちであり、財(商品)への支出は総世帯で0.1%減とコロナ禍による影響は軽微なものとなっている(二人以上世帯では1.2%増とむしろ消費の増加が生じている)。これに対し、サービスへの支出については総世帯が前年比13.1%減、二人以上の世帯が12.3%減と大幅な減少が生じている。

家計調査にみられるこのような消費の動向の中から特徴的な動きを拾ってみると、飲酒代が大幅に減る一方、酒類の購入が大きく増えたことをはじめ、外食から内食(家での食事)への振替が生じたこと、映画鑑賞や旅行など外出を伴う教養娯楽サービスへの支出が大幅に減る一方、長らく減少が続いてきた書籍への支出が二人以上の世帯においては大きく増えたこと(2019年も増えているのでコロナ禍の影響だけではない可能性があるが、19年と比べても顕著な増加が生じている)、在宅勤務が増えたこともあってクリーニング代や交通費の減少がみられることなどがあげられる。

「コト」から「モノ」へ

ここ数年、消費の動きについては「モノ消費からコト消費へ」ということが言われ、実際、2017年頃からサービスに対する支出が大幅に増えていたが、新型コロナの感染拡大は、「コト消費からモノ消費へ」という逆の動きを生じさせた。「巣ごもり消費」にはフードデリバリー(出前)や音楽配信の利用などサービスへの支出を伴うものもあるから、すべてがコト消費を意味するものではないが、内食(家での食事)の充実などを通じてモノ消費が増え、それがコト消費の減少を一部補って、その分だけ家計消費全体の落ち込みが緩和されたことになる。

コロナ禍のもとで大幅な落ち込みが生じたサービスへの支出についても、それらを提供する企業の業態や各企業独自の取り組みの違いによって大きな跛行性が生じている。家計調査でみると外食(学校給食を除く)については約3割の減少が生じたが(総世帯でみると前年比30.8%減、二人以上世帯でみると29.2%減)、こうしたもとでもファーストフードについては2020年の売上高が前年比3.7%減と比較的穏やかな減少にとどまった(日本フードサービス協会のデータによる。なお、ファミリーレストランや居酒屋など他の業態も含めた場合の売上高は前年比15.1%減となっている)。

たとえば、日本マクドナルドは2020年12月期の業績が過去最高益になるなど、コロナ禍のもとでも好調な業績を維持している。これはイートイン(店内飲食)の売上が減少した分をテイクアウト(持ち帰り)やデリバリーの売り上げの増加が上回って推移したためであり、コト消費(店内飲食)をモノ消費化(持ち帰り)することで、コロナ禍に対応することができたよい事例と言える(なお、家計調査(総務省)の取り扱いにおいては、出前やテイクアウトもサービスへの支出として区分される)。

好調なスーパーと苦戦するコンビニ・百貨店

コロナ禍は小売業の動向にも大きな影響を与えている。外食から内食へという動きが強まる中で、食品スーパーは大きく売り上げを伸ばし、昨年2月から12月まで11か月連続で売上高が前年比プラスとなった。衣料品や住関連の商品の動向からも業況が影響を受ける総合スーパーは、緊急事態宣言の発令された昨年4月に売上高が前年比マイナスとなったが、その後は食品の好調な売り上げが衣料品などの売り上げの低調さを補う形で推移したことから、9月を除くと直近(12月)までいずれの月も売上高が前年比プラスで推移している。

これに対し、コンビニエンスストアと百貨店は苦戦が続いている。コンビニは消費増税対策として実施されたキャッシュレス決済時のポイント還元の恩恵を受けて、2019年10月以降、相対的に好調な売り上げを保っていたが、新型コロナの感染拡大後は、在宅勤務への移行によって都心のオフィス街の店舗の売り上げが減ったことや、帰宅時間の早まりによってコンビニからスーパーへ利用者の移動が生じたことなどから売り上げが減少し、昨年3月から12月まで10か月連続で売上高が前年比マイナスとなっている。

百貨店については2019年10月の消費増税後、すでに売り上げがやや低調に推移していたが、新型コロナの感染拡大後は昨年春の緊急事態宣言の発令を受けて休業となる店舗が多かったことや、主力商品である衣料品の売り上げが低調であったこと、好調だったインバウンド需要が消失したなどにより売り上げが大きく落ち込み、15か月連続で売上高が前年の水準を下回って推移している。

このように、コロナ禍は多くの人の生活のリズムやパターンに影響を及ぼすことで、「モノ消費からコト消費へ」というこれまでの動きとは逆の流れを生み出すとともに、モノ消費とコト消費のそれぞれにおいても、業態や各企業の取り組みの違いに伴う跛行性を生じさせている。新型コロナの感染が早期に収束するという昨年春頃までの想定のもとでは、これらを一時的なショックによる変化ととらえて応急措置でやり過ごすことができたかもしれないが、収束がさらに後ずれしていくことになると、いま生じている出来事のいくつかは不可逆的な変化をもたらす可能性がある。

このような変化はここで取り上げた分野・範囲以外についても起こり得るものだ。たとえば会議が対面からオンライン形式に置き換えられていく動きが定着すれば、出張が減り、新幹線や航空機の利用者数にも影響が及ぶことになる。

3.感染防止と経済活動のバランス

人出は減っていないか?

新型コロナの感染が続く中、景気の先行きは見通しにくいが、今後の経済の道行きが新型コロナの感染状況から大きな影響を受けることは確かだろう。この点に関しては1月7日に発出された緊急事態宣言(1月8日午前零時発効)とその後の感染者数の推移との関係をめぐる議論がしばしばみられる。このような議論では「緊急事態宣言の前後で人出に大きな変化(減少)がみられないこと」、「それにもかかわらず感染者数が減少していること」が謎とされ、「外出自粛などの行動制限を行わなくても、感染者数の増加は抑えられるのではないか」といった議論がなされることもある。

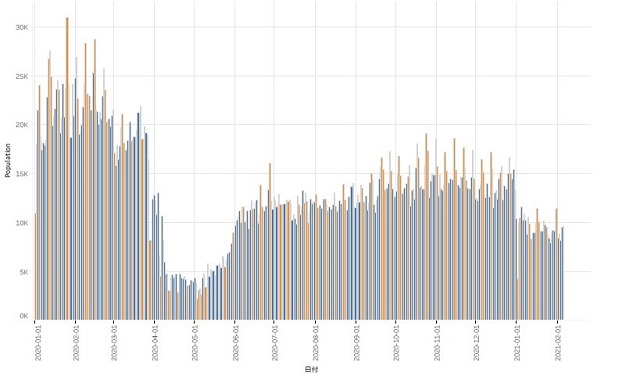

だが、緊急事態宣言に着目して、その発令の前後で人出があまり減っていないということを強調すると、誤った政策判断がなされてしまうおそれがある。というのは年末年始を境に、昨年12月と今年1月とでは人出に大きな変化(減少)が生じているからだ。テレビでは街中の人出の状況として東京・渋谷のスクランブル交差点や新宿歌舞伎町の様子がしばしば報じられるが、たとえば渋谷センター街の人出の状況をみても、年末年始を境に人出が大きく減っていることが確認できる(図表3)。このような変化は他の主要駅や主要な繁華街についても同様にみられる(これに対し、東京近郊のベッドタウンの駅周辺や地方の中心都市では人出に顕著な変化がみられない地点があることが見受けられる)。

図表3 渋谷センター街の人出の状況(日次・2020年1月1日~21年2月5日まで)

(資料出所)「新型コロナウイルス拡散における人流変化の解析」(株式会社Agoop)

一方、新型コロナの感染者数(検査陽性者数)を東京都についてみると、報告日ベースの感染者数は曜日ごとの変動を均した数値(7日移動平均)では1月10日頃にピークを迎え、減少に転じている(各日の実際の症例数でみると感染者数のピークは2,447人を記録した1月7日となっている。なお、発症日ベースの計数では1月4日の1,492人がピークとなっている)。

感染から発症までの期間や、感染が確認されてから自治体による感染者数の公表が行われるまでの期間の時間的なラグを考慮すると、緊急事態宣言の発令から数日しか経っていない1月10日頃に感染者数(報告日ベース)が減少に転じたことを、宣言の効果によるものととらえることは難しいから、これらのデータからは年始以降の人出の減少が感染者数の減少につながったととらえるほうが自然であろう。

もちろん、最近時点における感染者数の減少がどのような要因によってもたらされたのかについては、データのさらなる蓄積を待って慎重に判断することが必要となるが、「緊急事態宣言の前後で人出に大きな変化(減少)がみられないのに、感染者数が減少している(したがって、外出自粛などの行動制限を行わなくても、感染者数の増加は抑えられる)」という見立てがナイーブなものであることは、上記の点から容易に理解されよう。

感染防止と両立する経済対策

新型コロナと経済活動の関係において留意しておかなくてはならないのは、感染拡大そのものが景気を冷やす要因となることだ。というのは、政府の行為規制(時短や外出自粛の要請など)の有無にかかわらず、感染が拡大すると家計の側において自発的に感染のリスクを回避する動きが広まって、移動や飲食などを伴う活動を中心に消費の手控えが生じてしまうためだ。

たとえば、「JCB消費NOW」(JCB・ナウキャスト)をもとに旅行・宿泊・外食・娯楽の消費動向に関する指数をみると、新型コロナの感染者数の増加が目立つようになった11月前半以降、旅行と外食の指数の低下が生じている。また、「景気ウォッチャー調査」(内閣府)の11月分においても、飲食・サービス関連を中心に、景気の現状判断DIと先行き判断DIの大幅な低下がみられる(調査時期は11月25日から30日まで)。

こうしたもとで、奨励的な補助金を交付して地域間の移動や飲食を促すことについては、その取り組み自体が「経済を回す」という所期の目的を阻害する要因になることを考慮して、慎重な運用が求められるということになる。新型コロナの感染が人どうしの接触によって生じ、移動を通じて拡散していくことを踏まえれば、感染拡大期に補助金を出してそのような活動を促すことは避けるべきということになるからだ。場当たり的にストップ・アンド・ゴー政策を繰り返すことは、観光業や飲食業に携わる人たちに、キャンセル対応などの過重な負担をもたらしてしまうことにも十分な配慮が必要となる。

このことを踏まえると、コロナ禍のもとで大きなマイナスの影響を受けている業種については、資金繰り支援や雇用調整助成金などの一般的な措置に加えて、感染防止と両立する方向での給付金の交付によって支援を行っていくことが適切ということになる。Go To トラベルの実施に消費税1%分を上回る国費(2.7兆円)が充てられていることを踏まえれば、このような給付金の交付を行うための予算措置には何ら財政上の制約はないということになる。

ここまで、さまざまなデータをもとに経済の現況について点検を行ってきた。新型コロナの感染が続く中、景気の先行きはなかなか見通しにくいが、今後も注意深く状況の推移をながめていくこととしたい。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。