2011.07.26

デフレと金融政策に関する9つの論点

わが国が先進国唯一である10年超にわたる持続的な物価の下落、いわゆるデフレーション(デフレ)の状態に陥っているのは周知の事実です。ではなぜ、デフレについて有効な政策が行われることがないのでしょうか。原因のひとつは、デフレや金融政策についての見解が共有されていないことにあるのかもしれません。以下ではデフレや金融政策についてのよくある見解について、問いを立てて筆者の考えをまとめてみることにしたいと思います。

1.デフレの定義はないのではないか。

デフレとは財と貨幣の相対価格である物価の継続的な下落を指しており、内閣府やIMFの公式的な定義に即していえば、「二年以上の期間に渡って継続的に物価が下落すること」となります。平成23年7月1日の記者会見要旨(http://www.cao.go.jp/minister/1101_k_yosano/kaiken/2011/0701kaiken.html)によると、与謝野大臣は「今のデフレ論議の致命的な欠陥というのは、デフレというもの自体を定義していないということであると思っています」と述べていますが、この発言は民主党政権下の2009年11月20日に「デフレ宣言」がなされていることと明らかに矛盾しています。デフレの定義がないのに、なぜデフレ宣言を行うことが可能なのか、「デフレ宣言」の意味が前任者からきちんと伝えられていたのかといった疑問が浮かびます。政策担当者である与謝野大臣の発言は重大な問題を孕んでいるといわざるを得ません。

2.デフレがつづいているといっても、物価下落率はマイナス数%のレベルで、非常事態とはいえないのではないか。

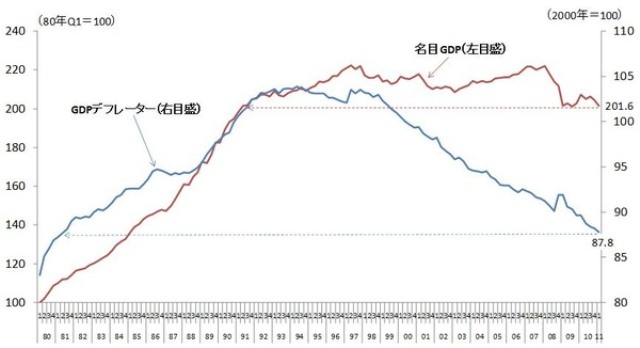

指摘のとおり、15年程度つづいているわが国のデフレは、物価上昇率(GDPデフレーター)でみて平均1%程度のマイナスとなっています。

ただしこの事実からデフレが大した問題ではないと主張するのは早計です。最新の統計(SNA)からGDPデフレーターの推移をみますと、GDPデフレーターがピークを迎えたのは1994年第2四半期で、東日本大震災が生じた時期を含む2011年第1四半期の水準は、1994年第2四半期から15%低く、1981年第4四半期と同じ水準となっています。つまり、平均1%の物価下落でも、積もり積もればその効果は大きいのです。東日本大震災の影響が顕在化し、政府・日本銀行が有効な対策を打たなければさらに物価下落は大きくなる可能性もあるでしょう。ちなみに2011年第1四半期の名目GDPは、1991年第3四半期の水準とほぼ同じ(470兆円程度)です。名目GDPが20年間ほとんど変わっていないという事実は、国民が受け取る所得が1国全体の額面ベースでほとんど変わっていないということを意味しています。

1年間で一気に数十パーセントの物価下落が生じれば、雇用環境にも大きな影響が生じるため人々が経済危機だと認識するのは容易でしょう。わが国の問題は、平均して年1%程度のデフレが15年超つづくことで、経済停滞が長期化してしまっていることにあります。悪化した雇用環境や円高基調で進む為替レートといった現象も、この年1%程度のデフレが長期化した結果であることを十分に認識しておくべきでしょう。

3.デフレは人口や投資意欲の減退といった実物的要因から生じるものなので、金融政策では対処できないのではないか。

1.で述べたように、デフレは財と貨幣の相対価格である物価の継続的下落を意味しますので、貨幣に影響を与える金融政策なくしてデフレを語ることは不可能であるという点を強調しておくべきでしょう。

人口減少に関しては、たとえば最近発表された内閣府『平成23年度経済財政白書』で、生産年齢人口の減少がデフレの原因であるか否かを検証しています。各国比較を行なってみると、生産年齢人口の減少と物価下落が併存している国は日本だけという結果が得られており、人口減少がデフレにつながるという主張は正しくないことがわかります。一方で、将来の生産年齢人口の減少は、期待形成を通じて将来の物価動向や成長率を押し下げるという可能性が指摘されています。ただし、3.にあるように金融政策では対処できないという意見は誤りだといえるでしょう。

4.マネーの供給を増やしても市中にマネーが流れるわけではない。市中にマネーが流れるには、財政支出と金融機関の貸し出しを通じてしかありえない。よって企業の設備投資意欲が増えないかぎり量的緩和は意味がない。

「失われた20年」と呼ぶことが可能なわが国の長期停滞で特徴的な点は、根深いデフレ予想が広く蔓延してしまったことです。将来デフレがつづくという予想が根深ければ根深いほど、企業は消費者が商品を買ってくれないと考えるでしょうし、消費者にとってもとくにいま購入する必要性の薄い商品については購入を手控えることが合理的な行動といえます。よって新規の設備投資は手控えられるでしょう。

デフレがつづくという予想が強固であるかぎり、公共投資といった財政支出を行なったとしても、それが呼び水となって民間投資や民間消費が力強く増加することはありません。こういったときには、たんに量的緩和といったかたちでマネーを供給するのではなく、将来、デフレではなくインフレが生じていくのだという予想を形成させることが必要となります。このための手段として有効なのがインフレターゲットという政策枠組みで、たんなる量的緩和ではなく、インフレターゲットつきの量的緩和が必要となるわけです。

そしてデフレ予想が根深い状況の下での金融緩和策の効果は、昭和恐慌や大恐慌の経験に照らすと以下のようなものとなると考えられます。

金融緩和→デフレ予想の払拭→資産価格上昇→資産効果による消費増、為替レートの円安による輸出増、内部留保を用いた投資増→以上による総需要の増加→将来のデフレ予想ではなく物価の上昇(デフレ脱却)→借り入れ増による金融システムの復活。

ここでポイントとなるのが、昭和恐慌や大恐慌からの脱却過程といった成功例においても、金融緩和により即座に貸し出しが進むという状況にはならず、金融緩和の実行から貸し出しが進むまでには、一定の時間的なズレが生じるという点です。

リーマンショック前後の米英の金融政策と量的緩和時における日本の金融政策の比較は、拙著(『日本の「失われた20年」』P342~349)に掲載しておりますが、米英の金融政策は短期間で強力な金融緩和を行なったことで、デフレ予想の払拭に成功しました。わが国の場合は緩やかな金融緩和を長期間にわたりつづけたことで、デフレ予想を払拭することができず、内需は増加せずマイルドなデフレがつづいたのは周知のとおりです。金融システムが曲りなりにも回復しはじめるのは、海外景気が過熱をみせはじめた2006年以降のことです。金融緩和により、「将来もデフレが続くだろう」という予想を変え、「将来は安定的なインフレが続くだろう」という予想を早期に形成すること、これが重要なのです。

5.そもそも量的緩和の効果の検証はなされていない。

量的緩和の効果については実証分析がすでに行なわれております。現在では、量的緩和のはじまりから終わりまでのデータを対象に、量的緩和の効果を検証した研究として、本多佑三氏(関西大学教授)らの研究(本多・黒木・立花(2010)「量的緩和政策-2001年から2006年にかけての日本の経験に基づく実証分析-」、財務省財務総合研究所『フィナンシャル・レビュー』平成22年第1号所収)や、原田泰氏らの研究(原田・増島(2009)「金融の量的緩和はどの経路で経済を改善したのか」内閣府経済社会総合研究所(企画・監修)・吉川洋(編)『バブル/デフレ期の日本経済と経済政策2 デフレ経済と金融政策』所収)があります。

これらの実証研究では、量的緩和には(わが国の場合でも微弱ではあったが)効果はあった。そして量的緩和は、デフレ予想の深刻化に歯止めをかけ、資産価格の上昇をもたらすことで総需要の回復を後押ししたという結果が得られています。

6.すでに日銀は一年後の消費者物価の伸び率を1~2パーセントとする物価上昇を政府と連携し共有している。つまり事実上、インフレターゲットを実行している。

日銀が物価上昇率について公に公表しているのは、審議委員らによる「物価安定の理解」というものです。「物価安定の理解」には、拘束力はなく目標とはいえません。拘束力とは、物価上昇率についての目標を明示し、それが達成できなければ、たとえば日銀総裁が解任されるといったかたちで具体的に責任をとる行為がともなうことを指します。現行の日銀法では、政府による総裁の解任権は付与されていません。つまり、目標ではない理解の下での物価上昇率を明示し、それにもとづいた金融政策を行なった結果が「デフレの持続」であったとしても誰も責任をとることはないのです。これでは「事実上のインフレターゲット」とはいえず、日銀の行動を正当化している行為ととられてもおかしくないのではないでしょうか。

7.そもそも、川辺に馬を連れていくことはできても水を飲むかは馬次第ではないか。

しかしながら、日銀のバランスシートの変化率や当座預金残高の伸び、マネタリーベースの伸びをみるかぎり、川辺に馬を連れていっているとはとても考えられません。リーマンショック後に前年比数%レベルの緩和を行った日本の金融政策と、リーマンショック後の数ヶ月間でバランスシートを数十%、数百%まで増加させた米国、英国の金融政策とは、そもそも比較の対象が違うことに留意すべきかと思います。

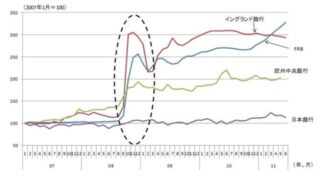

図表2は、この点を確認するために日米英欧の中央銀行のバランスシートの推移をみたものです。図中の点線で囲った部分がリーマンショック時の各国中央銀行の金融緩和の動きですが、ほぼ横ばいで推移した日本銀行のバランスシートに対し、米英欧の中央銀行のバランスシートは短期間でかつ急激に増加したことがわかります。

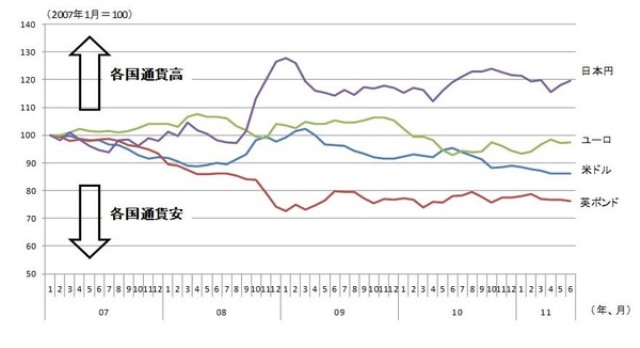

なお、この中央銀行のバランスシートの動きと各国の為替レート(実質実効為替レート)とのあいだには関係があります。図表3は図表2と同じく2007年を100とした指数のかたちで実質実効為替レートの推移をみています。図表2で日本円がリーマンショックのタイミングで急騰していることがみてとれます。

8.日銀からの見せ金で、企業経営者が楽観視して設備投資への借入(市中への金の出回り)が起きるとは考えられない。

高橋是清が行なった日銀の国債引き受けによる財政・金融政策のポリシーミックスは、日銀が一旦国債を引き受け、その国債はほぼ全額市中消化されたため、見せ金の最たるものであると思いますが、それがデフレ下にあった日本経済を、高橋在任時の平均で2%程度のインフレ率をともなったかたちでの景気回復に導きました。「考えられない」のではなく、すでに実例はあるということではないでしょうか。

9.むしろ、政府の成長戦略タイアップ貸し出しのほうが、実績が上がっている。

成長戦略タイアップ貸し出し政策は、産業政策をともなった貸し出し政策といえますが、これは日本銀行の本来の役割ではありません。このような政策は特定の市場に介入することで資源配分を歪めるという弊害を生み出します。民間と比較して政府が成長分野を判断する知識はなく、実際にこのようなかたちでのターゲティング・ポリシーは標準的な経済学では愚策とされているものです。日本銀行においても同様でしょう。

政府・日本銀行に求められているのは、成長産業か否かの区別なく、潤沢に資金を供給することで将来デフレが続くという予想を覆し、そのことでマネーや安全資産(国債)への投資が集中するという現状を脱し、投資を進め、総需要を高めることではないでしょうか。

プロフィール

片岡剛士

1972年愛知県生まれ。1996年三和総合研究所(現三菱UFJリサーチ&コンサルティング)入社。2001年慶應義塾大学大学院商学研究科修士課程(計量経済学専攻)修了。現在三菱UFJリサーチ&コンサルティング経済政策部上席主任研究員。早稲田大学経済学研究科非常勤講師(2012年度~)。専門は応用計量経済学、マクロ経済学、経済政策論。著作に、『日本の「失われた20年」-デフレを超える経済政策に向けて』(藤原書店、2010年2月、第4回河上肇賞本賞受賞、第2回政策分析ネットワークシンクタンク賞受賞、単著)、「日本経済はなぜ浮上しないのか アベノミクス第2ステージへの論点」(幻冬舎)などがある。