2016.05.17

進化するサプライチェーンの危機管理――繋がっていることのリスク、機会、そしてジレンマ

相次ぐ「生産停止」――繰り返すサプライチェーンの途絶

熊本地震が引き起こした産業被害は未だその全容が明らかになっていない。とはいえ、半導体、自動車、電気電子……と国内有数のナショナル・ブランドや一部海外メーカーの「生産停止」が次々と報道された。

5年前の東日本大震災やタイの洪水災害、2004年の新潟県中越沖地震時にも同様な事態が起きた。上流の関連企業が直接被害を受けたため生産停止となり、チェーンで繋がった下流企業群も一斉に供給停止を決定した。あるいは、道路網の寸断など重要インフラの機能停止等による間接被害によって継続が困難となっている企業グループもある。その影響は、ほんの数日で全国に波及した。

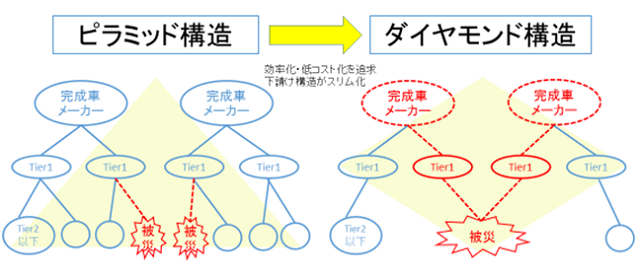

原材料から生産者の手元に届くまでの一連のプロセスは「サプライチェーン」と呼ばれる。一般に、サプライチェーン構造は「ピラミッド型」、「ダイヤモンド型」と称され、図のように繋がりのどこかで供給停止の危機が起きた場合、連鎖反応的に機能停止する脆弱なシステムであることは、多くの専門家の間で指摘されてきた。

参考までに、熊本県に進出した企業の本社が所在する都道府県は、社数は東京が1,490社(構成比32.6%)で最多、次いで、福岡1,049社(同22.9%)、大阪458社(同10.0%)、鹿児島175社(同3.8%)の順となっている。確固たる主産業を有する地域を除き、いまもなお多くの地域経済を支えているのは、世界市場に供給をしているナショナル・ブランドのサプライヤー群なのだ。このように、全国各地にサプライチェーンのネットワークが展開している。

大多数の読者は、こう思っているだろう。

・なぜ、一向にサプライチェーンの危機管理問題は改善されていないのか。

・「ジャスト・イン・タイム」の限界ではないか。

・地震大国の日本だから仕方がない。

「ジャスト・イン・タイム」には少し説明がいるかもしれない。もともとトヨタ自動車が考案した生産管理方式で在庫をなるべく持たずに、「必要なときに、必要なものを、必要な数だけ」調達・生産・供給するという考え方である。このイノベーションは米国をはじめ世界中の製造業で、生産管理のベストプラクティスとして評価を受けてきた。

「STICKING TO “LEAN” PRODUCTION」ロイター通信は、今回の災害によって被災したトヨタについて、このような小見出しをつけた記事を公開した(注1)。さまざまな危機に直面するたびに、とくに日本企業がそれに晒される度によく耳にするのが、ジャスト・イン・タイムへの批判である。しかし、現場ではより深い議論がされており、着実に進化しつつあるというのが実務から見える私の認識だ。そして、そのような機密情報は表面には出てこない。

(注1)2016年4月17日 ロイター通信 ビジネス http://www.reuters.com/article/us-japan-quake-toyota-idUSKCN0XE08O

本稿では、東日本大震災から現在まで、日本の官も民も災害時のサービスや事業の継続のために、相当な努力をしてきたこれまでの取り組みを振り返るとともに、今回見えてきた具体的な成果と今後のあるべき像を述べたい。今回のサプライチェーンの問題について、使命感溢れる斯業界のエキスパート達が、意欲的に進めんとしてきた途上で発生したものだと私は理解している。その「変革スピードが遅い」、というのは確かに指摘事項かもしれないが。

着実に進化している供給責任を果たす“事業継続”のための“戦略”

事業継続計画(BCP: Business Continuity Plan)は、企業が地震などの自然災害や、テロなどの人為災害に巻き込まれた場合に、いかにサービスや商品の供給継続、すなわち事業を継続させていくのかを、平時に取り決めておく計画のことである。

内閣府防災は、東日本大震災から2年半の歳月をかけて、平成26年に「事業継続ガイドライン 第3版」を策定した(著者は本ガイドラインの策定委員)。企業経営における想定外をできるだけなくすように、個社のBCP策定では代替地での生産継続を意識付けるように、また、この問題は個社で自己完結できる経営課題ではないためサプライチェーン全体としてのBCP策定するように、ISOをはじめとする国際規格を前提としながらも日本企業に適したBCP策定を推奨していた。

先日公表された内閣府防災による「BCPの策定率調査」では、大企業では約60%は策定済み、中堅企業は約30%との結果が出ていたが(注2)、日本政府は2020年までに大企業でほぼ100%、中堅企業で50%の策定することを目標として掲げている。まだまだ目標達成には時間がかかりそうだ。

(注2)平成27 年度 企業の事業継続及び防災の取組に関する実態調査 平成27 年3月 内閣府

ただ、策定率では、その質的な側面は評価できない。一部の先進企業を除いて、BCPと称されている計画自体の実効性や、有事の対応力を事前に高める訓練や演習をどこまで、真の経営課題として捉えていたのか疑問である。

一方、先進的な取り組みをしている企業も数多くある。彼らは、「経営戦略としてのBCP」と「サプライチェーンの危機管理策」を経営そのものと位置付けている。これらは、経営指標との関連性、効率性と冗長性、費用と効果、競合他社との競争優位性、雇用確保等の社会的責任の観点、事業の将来性など、さまざまな価値基準と取り得る選択肢の中から、経営的な優先順位をつけた意思決定計画になっている。また、その計画の実効性を試行する訓練、演習も少しずつであるが充実し始めており、サプライヤーをはじめとする取引先企業へのBC能力向上支援を積極的におこなっている企業グループもある。

とくに海外への供給責任を負っている企業は、取引先が事業継続マネジメント(BCM: Business Continuity Management)監査と称して、現地視察に直接訪れるケースが頻発している。決してBCMに限った話ではないが、海外の取引先に安心感を得てもらい、信頼して取引を継続していくためには、相当な準備が必要である。ひとたび供給が途絶えれば、サプライチェーンから切られてしまうからだ。

このような事業環境にあって、多くの企業はLEAN(リーン、効率性)なサプライチェーンの構築を前提に、AGILE(アジャイル、臨機応変性・機動性)とレジリエンス(回復力)の双方を兼ね備えた、バリューチェーンの高度化に取り組んでいる。“ジャスト・イン・ケース”とも言うべきか、時間当たりの生産付加価値を最大化すること(ジャスト・イン・タイム)と、万一の事態にはそのバックアップが準備されおり、価値創造をし続けるようなシステムづくりに取り組んでいるのだ。

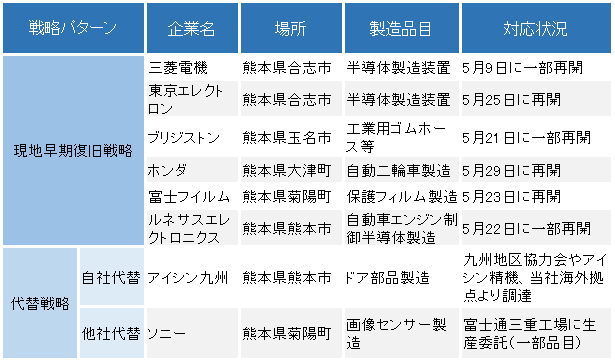

その中で見えてきたのが事業継続の「戦略」である。以下が一般論として考えられるが、今回の各企業の実際の対応状況は表の通りとなる。

・事前により安全な場所に本社や事業所を移転する(リスク回避)

・建物の免震化、制震化などして事業資産の信頼性レベルを上げる(ハード対策)

・自社で戦略在庫を持つ、または上流・下流の取引先とともに戦略在庫を持つ(リスク・シェアリング)

・同時被災しない他社への生産委託契約を締結(代替戦略:他社委託)

・広域的な業界応授援協定を締結(業界共助)

今回、一部の企業で海外からの部品の代替調達が行われた。これは、すなわちサプライチェーンの国際化の動きであるとともに、有事の代替調達戦略について一定の有効性を示した重要な成果となった。このような有事の臨機応変な対応は、当然、事前にBCPにて規定されている。万一のサプライヤーの機能停止を予め想定した代替戦略によって供給責任を果たした好事例である。

しかし、海外からの代替調達を安易に進めることは、別のリスクを生むのではないかとの声もある。それは、技術など品質面、追加的に発生する物流費用などコスト面、為替変動など経済リスク面、情報漏洩やサイバー標的になる情報セキュリティリスク面、このほかにも環境、人権などCSR調達リスクを同時に抱えることにもなる。それゆえ、繰り返しになるが、BCP=有事の経営計画は極めて機密性の高い情報であり、かつ各社が持つ戦略には相当な意味、経営的な意思決定が含まれているのだ。

進む業界共助、グループ内共助

今回の地震で、その初動対応に明らかな差が出たのは、この5年間で業界やグループでの共助体制が進んだ業界だった。確かに東日本大震災に比して被害地域が限定されていたという災害特性はあるが、個社、グループ、系列のサプライチェーンを超え業界全体としての対応が充実してきたことは評価に値しよう。代表事例として、電力・ガス、石油、小売の事例を紹介しよう。

●電力・ガス

4月20日、九州電力は「停電がほぼ解消した」と発表した。2016年4月からの電力小売の全面自由化の前から、電力業界とガス業界では災害時の復旧競争をする特殊なマーケットが形成される。迅速な復旧が顧客満足に直結するためだ。東日本大震災を契機に、すでに存在していた業界共助の応援体制を高度化し、オールジャパンの対応体制を両業界は整備してきた。

たとえば、電力業界では、全国から発電機が駆けつけた。その数は東日本大震災時の2.6倍の110台。370人を各社から派遣した(注3)。ガス業界は、ガス漏れ検査や修繕用作業車両を500台、1,800人の応援要員を派遣した(注4)。その際に要した費用負担についても、事前に雛形が用意されている。

(注3)2016年4月22日 日経産業新聞 朝刊

(注4)2016年4月20日 日刊工業新聞 朝刊

●石油

4月21日、石油連盟は「被災地のガソリン品薄はほぼ解消した」と発表した。この業界では、東日本大震災を教訓に官民が連携した有事対応を検討してきた。それが、「災害時石油供給連携計画」(今回は16日に発動)である。経済産業省の政策では、系列供給網全体の高度化を図るために「系列BCP格付」政策(結果に応じて入札、補助金額を変える)を導入し、平時から系列内の対応力向上と、有事の連携訓練を実施してきた。今回はその成果が目に見える形で出たのだ。

●小売

19日18時現在、大手コンビニエンスストア3社(セブンイレブン・ジャパン、ファミリーマート、ローソン)では、熊本県内の97%の店舗が営業再開(多くが営業時間を短縮)している。通常品目での24時間営業まではいかないものの、各社とも日本全国に張り巡らされた商流・物流ネットワークを活用し、緊急配送商品をプッシュ型で被災地に送っている。スーパー大手のイオンは一部店舗の駐車場で生活物資を販売しているが、迅速な商品供給を可能にした背景には、日本航空との有事協定「緊急物資の輸送に関する覚書」があった。

もちろん、これらはある種の業界特性であるため、他業種全般に展開できるものでもない。しかし、日々競争しているあの自動車業界でさえ、過去にはセットメーカー数社が特定の部品メーカーの応援に駆けつけたこともあったし、競合する鉄鋼メーカーが他社に生産委託をおこなう代替戦略もあった。緊急の共助対応が場当たり的ではあるものの、単一障害によってシステム全体が崩壊することを防ぐために機能していた。今回はそれが事前に準備され、全体としての戦略を持って実施されたことに意味がある。

経営上のジレンマ問題を乗り越える社会共通価値の視点

低頻度大災害への備えを個社でおこなおうとすると、どうしても費用がかさむ。膨大な費用と直接的には算出できない効果が、経営陣にとってはジレンマとなる。さらに、危機にも強いサプライチェーンを構築するためには、自己完結できない領域が多くある。どこまで自社の経営マネジメントで資源管理をすれば良いのか、詰めれば詰めるほど属するサプライチェーンの脆弱性が浮き彫りになる。

災害は経営資源の弱いところを否応なく浮き彫りにする。これをシステムの脆弱性、あるいは経営資源のボトルネックというが、それを解消するために自社の努力のみならず、自社のリスク情報を限られたステークホルダーと共有し(リスク・コミュニケーション)、協調して対応する動きが少しずつ生まれてきている。

たとえば、取引関係にあるどちらか一方のみが在庫を持つのではなく、平時の財務状態や損益状況を横目にしながら、関係者がそれぞれ戦略的に在庫を持つ動きも始まっている(リスク・シェアリング)。あとは、このような取り組みをいかに合理的な論理で対外的に、とくに海外の取引先や投資家などのステークホルダーに説明していくかが課題だろう。

このような共助が進む背景には、東日本大震災のような広域大規模災害に対する個社対応の限界があった。先の事例のように、リーダーシップを発揮した組織や団体は官民問わず、自らの組織活動を越境し、産業復旧という社会的な共通価値の実現に向けた取り組みの成果を発揮している。広域性や規模の経済を用いることで、有事の需要や社会的な要請に対応するものだ。

一方で、業界連携にも課題はある。たとえば、標準化の進展による競争力低下、業界内ルールづくり、費用負担の問題、顧客が戻るかどうか。さらに、電力小売り自由化に伴い、地域独占を前提として確立してきた電力やガスの業界共助に、何らか変化が生まれる可能性もある。これは、「競争か協調か」という安易な議論ではない。時として競合である他社との民民連携をすることにより業界を守るという視点や、国難災害に対しては官民連携があって実現し得るテーマである。社会全体の視座での、お互い様の共助モデルの実践が期待される。

繋がっていることの“機会とリスク”

最後に一点、強調しておきたい論点がある。

今回、どの程度の被害額にのぼるかはいまだ不明であるが、経済被害、産業被害は直接・間接を含めると相当な金額にのぼるだろう。東北の復興で見えてきた現実は、ある一定規模の被害量を超えた場合、復興はもとより原状回復の復旧も困難であるということだ。そして、それは特定の地域や被災地に限った話ではなく、時間とともに脆弱性が増していく日本全体の課題でもある。

トヨタは今回の災害に対してGW連休を除けば実質2週間で全ラインの再開を実現した。所要時間の評価には賛否両論あるだろうが、今回を契機にナショナル・ブランドの大企業が生産や営業の復旧過程を解析することで、彼らのサプライチェーンの危機管理が、さらに進化することが予想される。いやむしろ、そうすべきである。なぜならば、熊本地震クラスの地震(マグニチュード7)は、今後20-30年の間に50-60回発生することが想定されているため、今回のような対応を定常的に行うようまで、ベースラインを上げないといけないのだ。

しかしながら、地方経済はこの動向を手放しで喜べる状況にはない。皮肉にも、ナショナル・ブランドのサプライチェーン危機管理の高度化は、彼らが熊本域内に残留することや、地元企業との取引を維持することと同義ではないのだ。

阪神・淡路大震災では、靴のまちとして知られる神戸市長田区を中心とするケミカルシューズ産業が、関連企業の約8割が全壊や焼失と大きな損害を受けた。震災の翌年の経済状況は、生産金額が56.8%減少、99年には震災前の8割まで回復するも、その後は安価な輸入品等の競合参入もあいまって減少傾向を辿り、14年には震災前に比して40.6%減少した。復興過程で、競争環境が大きく変わったのだ。

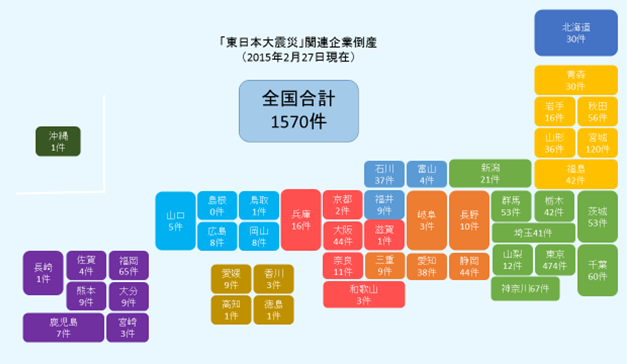

東日本大震災の関連倒産は、4年間で全国の隅々に広がり1,570件、負債総額は1兆5,381億円の影響を与えた(注5)。東日本大震災を契機とした産業復興の過程で明らかになったのは、ナショナル・ブランドのサプライチェーン復旧・復興は、地域の産業復旧・復興と連動しないという現実も明らかになった。

(注5)2015年3月9日 東京商工リサーチHP

熊本地震を契機とした負の影響は、まさにこれから始まる。ナショナル・ブランドのサプライチェーンの継続は、全国に張り巡らされたネットワークを経由して、地域経済の継続、そこで働く地域住民の生活の継続に直結する。神戸の復興、そして東北地域の復興から我々が学ぶべきことは沢山あるただ、日の丸を背負ったナショナル・ブランドの世界市場での競争力確保と、地域経済の競争力確保が、ある種のトレードオフが内在しているという問題に、私たちはそろそろ気が付いたほうが良い。これを踏まえるに、熊本の地元産業は今後どのような地元経済の復興戦略を策定し、どのような災害レジリエンスのカーブを描くのか。“誰”と“どのように”繋がっているのか、その“機会とリスク“について、改めて考えたい。

関連記事

・「緊急政策提言:人口減少社会における“活断層法”を活用した国土計画の再考を」

・「弁護士と銀行員が語るこれからの防災――日本の強み「災害レジリエンス」とはなにか?」

をご参考下さい。

免責:本発表内容は報告者個人の見解に基づくものであり、報告者が所属する組織の立場、戦略、意見を代表する公式見解ではありません。

協力:本寄稿に際しては、株式会社日本政策投資銀行 環境・CSR部 鵜島崇、関佳織、安藤聖華に各種情報収集の協力を頂きました。心より御礼申し上げます。

文献など

■エビデンスの諸元と文献

・産業競争力懇談会(COCN)2013年度研究会「レジリエント・ガバナンス」

・世界経済フォーラム Building Resilience in Supply Chains 2013

・責任ある金融_BCM格付の発展 きんざい

プロフィール

蛭間芳樹

株式会社日本政策投資銀行 環境・CSR部 BCM格付主幹。1983年、埼玉県生まれ。2009年東京大学大学院工学系研究科社会基盤学卒業(修士)、同年(株)日本政策投資銀行入行。企業金融第3部を経て2011年6月より現職。専門は社会基盤学と金融。世界経済フォーラム(ダボス会議)ヤング・グローバル・リーダー2015選出、フィリピン国「災害レジリエンス強化にむけた国家戦略策定(電力セクター)」アドバイザー、内閣府「事業継続ガイドライン第3版」委員、国交省「広域バックアップ専門部会」委員、経産省「サプライチェーンリスクを踏まえた危機対応」委員、一般社団法人日本再建イニシアティブ「日本再建にむけた危機管理」コアメンバーなど、内外の政府関係、民間、大学の公職多数。日本元気塾第一期卒業生「個の確立とイノベーション」。また、2009年よりホームレスが選手の世界大会「ホームレスワールドカップ」の日本代表チーム「野武士ジャパン」のコーチ・監督をボランティアで務め、2015年からはホームレス状態の当事者・生活困窮者・障がい者・うつ病・性的マイノリティ(LGBT)などが参加する「ダイバーシティ・フットサル」の実行員も務める。NHK-Eテレ2016年元日特番『ニッポンのジレンマ ―競争と共生―』に出演。著書は『責任ある金融』(きんざいバリュー叢書/共著)、『日本最悪のシナリオ 9つの死角』(新潮社/共著)、『気候変動リスクとどう向き合うか(きんざい/共著)』、『ホームレスワールドカップ日本代表のあきらめない力(PHP研究所)』などがある。