2015.10.23

やりくりが下手だから払えない?――現代家計の滞納問題

「滞納」という言葉を聞いて、なにを思い浮かべるだろうか。

学校給食費の滞納問題や、高校授業料の滞納で卒業証書が発行されない生徒がいた問題を思い出す人がいるかもしれない。あるいは、国民健康保険料を支払わずにいたために訴訟になったり、給与等の差し押さえがなされることが多くなっているという話を耳にしたことのある人もいるだろう(北海道社会保障推進協議会『笑顔でくらしたい』第80号2015年2月)。

こうした滞納問題は、時に、個人のモラルの問題や、家計管理能力の低さの問題として語られる。「だらしがないから」「やりくりが下手だから」滞納する、あるいは、支払うべきものを支払う意思に欠ける人の問題だとみなされがちだ。

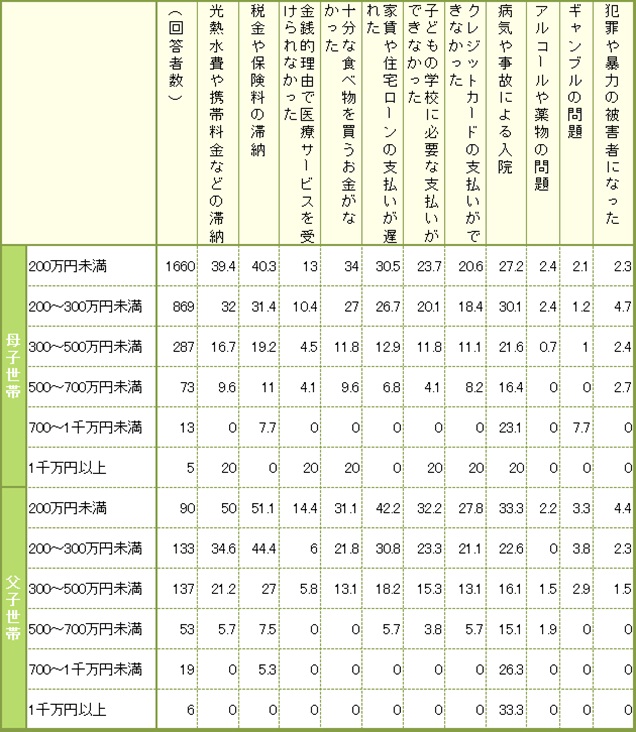

ここで、表1を見ていただきたい。これは、北海道で実施した、ひとり親世帯に対するアンケート調査結果から作成したものである。

表1 ひとり親家庭になってから経験した問題や困難(※1)(単位:人、%)

出典)鳥山まどか(2014)「借金問題のいま」『季刊家計経済研究』102、p.85

(※1)各項目について「経験した」と回答した回答者の割合。

この表を見ると、水道光熱費や携帯電話料金の滞納、税金や保険料の滞納、家賃や住宅ローンの支払いの遅れを経験しているひとり親世帯が少なくないことがわかる。中には、子どもの学校に必要な費用の支払いや、クレジットカードの支払いができなかった経験を持つ世帯も見られる。こうした滞納にまつわる経験は、収入の低い層でより多いことがうかがわれる。

滞納が個人のモラルや能力に起因するのであれば、収入の多い少ないに関わらず、どの層でも同じような頻度で滞納経験があるはずだ。しかし、調査結果はそのようになっていない。つまり、個人のモラルや能力の側面からだけでこの問題は議論できないということだ。

それでは、現在の滞納問題の背景には他に何があるのだろうか。以下、試論的に示してみたい。キーワードとなるのは、「支出の硬直性」と「収入の流動性」である。まずはこれらの話の前提となる、家計の中の「社会的固定費」について確認するところからはじめたい。

家計の中の社会的固定費

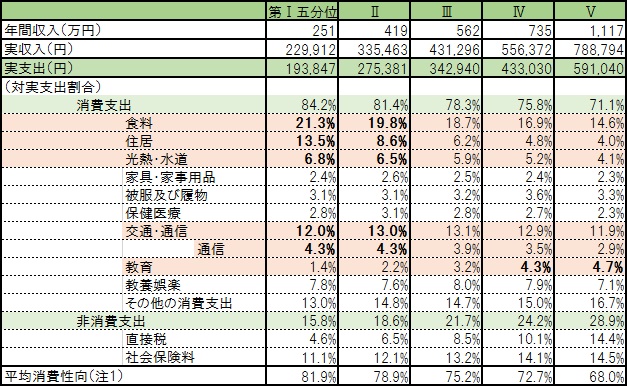

表2は、総務省統計局の家計調査結果を用い、勤労者世帯1世帯あたりの1ヶ月の収支を、年間収入五分位階級別に示したものである。勤労者世帯全体を年間収入の低いほうから並べて5等分している。第Ⅰ五分位のグループがもっとも収入が低く、第Ⅴ五分位のグループがもっとも収入が高い。

食料費や住宅費などからなる消費支出と、直接税や社会保険料などからなる非消費支出については、その費目の支出金額が実支出(いわゆる税込み収入であり、世帯員全員の現金収入を合計したもの)に占める割合(以下、「対実支出割合」)を記載している。

表2 1世帯あたりの1ヶ月の収支と消費・非消費支出の対実支出割合(年間収入五分位階級別、勤労者世帯)

(注1)可処分所得(実収入から非消費支出を差し引いた)に対する消費支出の割合

出所)総務省統計局(2014)『家計調査年報』をもとに筆者作成。

各費目の対実支出割合を見ると、どの収入階級も同じような数値が並んでおり、収入の多い少ないによって、どこかの割合が大きく変わる様子は見られない。これはつまり、支出の側面から見た現代の家計構造(現代の消費生活と言い換えても良い)は、かなりの程度、標準化されていることの反映だと考えられる。

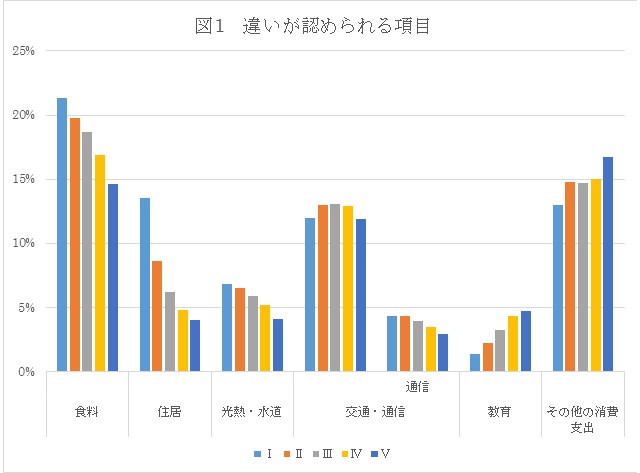

しかしながら、細部を見ると、収入の低い階級ほど支出割合が大きい費目と、反対に、収入の高い階級ほど支出割合が大きい費目があることもわかる。前者にあたるのは、食料、住居、光熱・水道、交通・通信(特に通信)であり、後者にあたるのは、教育、その他の消費支出(ここには交際費や仕送り金、こづかいが含まれる)、非消費支出である。これらについて、棒グラフで示したのが図1である(消費支出についてのみ)。

それぞれ確認してみよう。まず、食費についてであるが、低収入であるほど食費割合が高いのは、いわゆる「エンゲルの法則」と呼ばれるものである(ここで示した数値はエンゲル係数ではないが)。住居については、低収入階級ほど持ち家率が低い。これは、家賃を支払っている世帯が多いことによる。

光熱水道料金は、世帯人数など世帯規模や設備状況に左右されることはあるが、収入の多い少ないで使用量が大きく変わることはなく、結果として、低収入階級ほど支出割合が大きくなる。

交通・通信は、近年では携帯電話料金がその内容の多くを占める。この費目も、現代社会生活においては必需品に近いものになっており、低収入世帯の家計を圧迫していることがわかる。

住居や光熱水道、そして携帯電話などは、現代社会生活において必要不可欠であるため、やりくりの裁量の余地が少ない支出である。家計に関する議論においては、こうした支出を「社会的固定費」と呼ぶ。馬場(2007)は社会的固定費について次のように説明する。

社会的固定費とは、家計管理者の自由裁量性がほとんど奪われており、コントロールの対象となり得ない費目のことを意味する。それは第一に、社会的共同消費手段に支出される部分、すなわち社会的に提供される公共施設、準公共施設、公共サービス、準公共サービスの利用に発生する公共料金もしくは公共料金に近いもの(例えば電気・水道・ガス・電話代等)がこれに当たる。(馬場康彦『生活経済からみる福祉―格差社会の実態に迫る』ミネルヴァ書房、2007年、p46)

また、住居や教育費も社会的固定費に含んで考えることが多い(馬場2007、p.46)。一般にこうした社会的固定費は、収入の少ない家計ほど負担が大きいと言われる。表2においても社会的固定費に相当する費目の実支出に占める割合は低収入の階級で大きい。

ただし表2では教育費についてはそれがあてはまらないように見える。教育費支出は学校に行っている世帯員がいるか否かに左右されるためである。

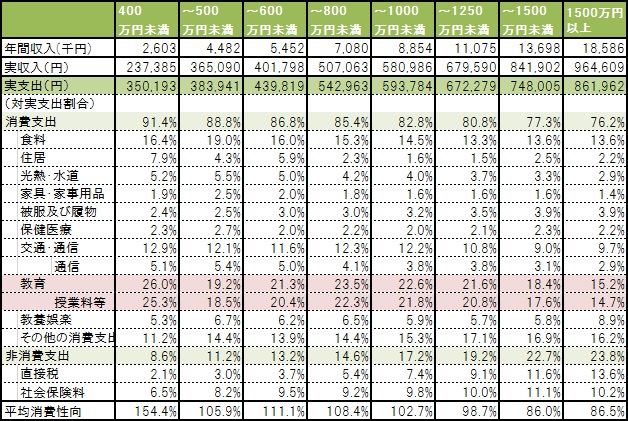

そこで、私立大学に通う子どものいる世帯の家計収支について示した表3も合わせて見てみたい。こちらは、全国消費実態調査のデータから作成したものである(もとの調査が異なるため、収入階級区分の仕方が表2と同じではない)。

表3 私立大学生のいる世帯の1ヶ月の収支と消費・非消費支出の対実支出割合(年間収入階級別、勤労者世帯)

出所)総務省統計局『平成21年全国消費実態調査(特定世帯編)』をもとに筆者作成。

教育費の対実支出割合は、どの収入階級でも非常に大きく、年収400万円未満層では実支出の4分の1以上を占める。その多くは授業料等である(教育費の圧迫の結果として食費割合が圧縮している様子もうかがわれる)。

以上であげた社会的固定費はすべて消費支出の中の費目であったが、馬場(2007)は「非消費支出は全支出のなかで最も自由にならない問答無用の社会的強制費用である」(馬場2007、p.46)として、直接税や社会保険料からなる非消費支出も社会的固定費に位置付けている。

直接税も社会保険料も累進的な性格をもつものであるから、表2でも表3でも、収入が高い層ほど対実支出割合が高くなっているのは当然と言える。しかし同時に、特に社会保険料については、どの収入階級で見ても、実支出に占める割合の大きい費目の一つとなっていることもわかる。

表2と表3でもう一つ確認しておくべきことは、最下段に示した「平均消費性向」である。この数値が低いほど、黒字が大きい家計ということになる。表中には示していないが、黒字の多くは預貯金に振り向けられている。

私立大学生のいる世帯では、全体的に平均消費性向は高く、どの層でも月々の黒字は少ないことがわかる。特に、低収入階級では平均消費性向が100を超えており、いわゆる赤字家計となっている。子どもが大学に通う年齢になる前に、どれだけストックを形成できているかにより、この赤字を相殺できるか否かは大きく異なるだろう。

しかし表2の通り、低収入の世帯は日常的に平均消費性向が高くならざるを得ず、いざという時のためや、まとまったお金が必要になった時のためのストックを形成するのが難しい。いわゆる余力や「あそび」の少ない家計である。

支出の硬直性

ここまで、現在の家計構造は収入の多い少ないに関わらず標準化されていること、その中で社会的固定費の占める割合が高いことを見てきた。低収入の世帯にとっては家計に自由裁量の余地が少なく、預貯金等による余力の少ない家計となりやすいことも確認した。つまり、低収入になるほど、家計のやりくりの難しさは増すということだ。

さて、社会的固定費の「額」に注目してここまで進めてきたが、次は「支出の硬直性」について考えたい。

社会的固定費の金額の大きさは、支出の硬直性の重要な要素である。しかし、支出の硬直性は、金額の側面のみにとどまるものではない。支払いの方法と時期についても硬直化が進行しているのが現代である。

「銀行の窓口が開いている時間に行くことができないから支払いができない」というような事態はずいぶん少なくなっているように思われる。公共料金などは口座引き落としに対応して久しいし、口座引き落としの手続きをしていなくても、多くの払い込み票は(ほぼ24時間365日開いている)コンビニで取り扱い可能である。いまや年金までもクレジットカードでの支払いが可能になっている。私たちにとって、利便性は増しているようにも思われる。

しかしながらこうした変化は、他方で社会的固定費に代表される支出の硬直性をさらに増しているともいえるのだ。

たとえば、いちいち口座間のお金の移動をしなくて済み、便利だという理由から、公共料金などの引き落とし口座を給料が入る口座に設定している人は多いだろう。確かに支払いの手間は省ける。だがそうなると、決まった日に自動的に引き落とされる金額の残りで、その他の生活費のやりくりをする形になる。社会的固定費は、やりくりの範疇外のものとして意識化されるだろう。こうした口座引き落としの仕組みの確立が、社会的固定費の固定性(ここでは硬直性と表現してきた)を一層強化してきた(馬場2007、p.58)。

払い込み票を用いて支払う場合は、自分で支払いのタイミングを決められるので、支出の硬直性とは無縁のようにも思われる。確かに、支払期限までの、どの日のどの時間に払うかは支払う人の裁量に任せられる。しかしそれはあくまで定められた支払期限の範囲内で、だ。その期限を過ぎてしまった場合は、遅延の程度に応じて延滞料金が発生したり、使用停止が行われたりといったペナルティ、罰則が課せられることになる。

一見、私たちの利便性を向上させた、口座からの自動引き落としや、24時間365日対応するコンビニでの支払いといった支払い方法の確立が意味するのは、支払日・支払期限の明確化と固定化・硬直化である。支払期限が明確になるということは、「遅延」もまた明確になるということである。そして、遅延が明確であれば、「罰則」を課すのが容易になる。

この数年、滞納に対して法的措置のような厳しい罰則を課すことが増えているのは、「確実な」支払い方法の確立と、それによる支払い期限の明確化・厳格化によるところも大きいと考えられる。

収入の流動化

ここまで述べてきたような、定められた期日と金額での支払いを求める公共料金等の支払いの仕組みは、毎月固定的な収入がある家計を前提にしている。支払いをまかなえるだけのお金が毎月補てんされていれば、そこからある程度の大きさの金額が定期的に差し引かれても、家計が回らなくなることはない。

しかし、収入に変動があるとすれば、金額と期限が固定的な支払いに対応することが困難になる。非正規雇用の拡大とともに、低収入の世帯を中心に、「収入の流動化」が拡大している。お金が入る日や額が一定しない中で、金額の大きな支払いを決められたタイミングで行っていくことは簡単ではない。

収入に変動があったとしても、一定のストックがある家計であれば、そのストックを使うことで対応が可能かもしれない。しかし、先に見たように、低収入の家計ほど、ストックを形成することが難しいというのもまた事実である。

各種年金や児童手当、児童扶養手当、生活保護などの給付・手当は、収入が少ない世帯の、こうした流動的な収入を補うものである。ところがこうした給付の中には数か月ごとに支払われるものも多く、収入の変動をさらに大きくしてしまう側面を持つ。

滞納問題の背景

ここまで、

(1)社会的固定費の負担の大きさ、その支払い時期の厳格化が進行していること(これらのことは収入の多い少ないに関わらず、すべての世帯の家計に共通する)(2)特に収入が少ない世帯においては、その収入そのものの変動(金額的にも時期的にも)がより大きくなっていること、その変動を吸収できるだけのストックの形成が難しいこと、各種給付や手当は収入の変動をさらに大きくする方向に働き得ることを確認した。

現在は(1)と(2)のギャップが相当に大きくなっており、収入の少ない世帯ほどそのギャップは大きい。

ギャップが大きいということは、本人の家計管理に対する意識や能力に関わらず、滞納に陥るリスクが高いということである。これが、現在の滞納問題を発生させている基本構造である。最初に見た表1で、低収入の世帯ほど滞納にまつわる経験が多いのも、低収入世帯が置かれている滞納リスクの高さを反映しているためだと考えることができる。

今回、データで示すことはしていないが、この調査(北海道のひとり親世帯へのアンケート調査)からは、何とか日々の家計をまわしていくために、公共料金の支払いを期限ぎりぎり、あるいは、使用停止ぎりぎりまで遅らせて対応している事例がいくつも見られる。

つまり、短期的・一時的な「滞納」が家計管理の一手段とならざるを得ない世帯が少なくないということである。さらに、クレジットカードで買い物をして、リボルビング払いでしのぐという事例もある。短期的・一時的な「借金」を用いて何とか家計管理している様子がうかがわれる。綱渡りの家計管理である。

しかし、こうした滞納や借金は、延滞料金や利子を発生させ、それがさらに家計を圧迫する。体調を崩して、いつもより給料が少なかった、あるいは、何らかの事情で入金日が数日ずれたということがあれば、簡単に家計管理は破綻してしまう。予定外の支出があった場合も同様である。

このような背景が理解されないまま、社会保険料や市町村税、学校給食費等を滞納している世帯への督促・法的措置のみが強化されればどうなるだろうか。予想されることの一つは、これらの支払いのために、消費者金融等で借金をしてしまうことである。

多重債務世帯の多くが、公共料金や社会保険料などを滞納していることは、従来から指摘されてきた。借金の返済が最優先で、その他の支払いが後回しにされるためである。だが、現在はその反対のこと――公的な支払いのために借金を重ねる――が発生しているのではないだろうか。

諸刃の家計相談

生活困窮者自立支援法の中に、任意事業であるが「家計相談支援事業」が位置付けられた。ここまで述べてきたように、特に貧困・低所得世帯にとって、家計管理の難しさが増していることを踏まえれば、家計に関する相談が位置付けられたことは評価できる。たとえば、家計相談を通じて、適切な減免制度や給付制度を利用すること、収入の変動に対応できるような支援が行われることの効果は大きい。

しかし一方で、「家計相談」について、「家計簿をつけて赤字が出ないようにする」ことだという狭い理解をする人も多い。このようなある種の誤解のみが独り歩きしてしまうと、「家計相談」はその世帯ごとのやりくり努力だけで問題を解決させることであるとされてしまう。だが、個別世帯のやりくり努力には限界があることは、ここまで述べてきたような、現代家計が置かれている状況を考えれば容易に想像できるだろう。

家計相談は諸刃の剣である。適切な刃としていくためには、現代家計を取り巻く社会制度的・構造的な問題に目を向けることが重要である。

プロフィール

鳥山まどか

北海道大学大学院教育学研究科博士後期課程修了(教育学)。博士論文「貧困・低所得家庭における教育費負担ー福祉(修学)資金貸付利用者を中心にー」、その他論文に、「借金問題のいま」(家計経済研究102号、2014年)、「家計に見る女性の困難ー生活再生貸付利用者へのインタビュー調査から」(教育福祉研究18号、2012年)等。