2015.08.21

中国経済にいま何が起きているのか――険しいデフレからの回復の道

フリードマンに学ぶ中国経済の現状――二つの「市場介入」をどう評価するか

中国経済が大揺れである。特にここに来ての、政府による市場への二つの大規模な介入が世界を揺るがしている、と言ってよい。

一つ目は、株式市場の急落を受けた政府による株価維持策である。6月12日、上海総合指数は7年ぶりの最高値をつけた後に急落し、3週間で30%ほど下落して4000台を割り込んだ。

株価急落の後は、政府の露骨ともいえる市場介入=「救市(マーケット救済)」が注目を集めた。

政府は、大手証券会社には投資信託の買い支えを、国有企業には自社株買いをそれぞれ要請し、また公安当局は「悪意のある空売り」の取り締まりを行った結果、7月下旬に株価指数は一旦4000台を回復した。しかし、7月27日には前週末比8.5%の、さらに8月18日には前日比6.15%の安値を付けるなど、株価の下落に歯止めがかかっていない。

加えて、中国人民銀行が8月半ばに行った人民元の対ドルレート基準値の切り下げである。中国人民銀行(中央銀行)は8月11日、対ドルの為替レートの目安となる基準値を前日より2%近く下げた。続く12日と13日にも小刻みな基準値の引き下げは行われ、3日間で4.5%ほど切り下がった。

これまで緩やかな元高トレンドが続いてきた状況の下で、露骨な元安誘導が行われたとして、中国経済の景気減速の深刻さとともに「通貨切り下げ競争」が起きるのではないかという懸念の声が広がった。

急激な株価の下落とその後の買い支えの後は、1929年のウォール街の株価下落がその後の世界大恐慌の前触れとなったように、これが中国経済崩壊の序章になるだろう、といった悲観的な見通しがささやかれた。なかには、一連の株安は習近平を追い落とそうとする共産党内の派閥が仕掛けた一種の権力闘争なのだ、という憶測記事さえ現れた。

元ドルレートの切り下げについても、これをもっぱら景気の落ち込みに苦しむ中国政府が、なりふり構わぬ輸出振興策に舵を取ったものとしてとらえ、近隣窮乏的な「通貨切り下げ戦争」が新たな国家間の摩擦の火種になるだろう、といった煽情的な論調の記事が多く見られた。

中国経済についてこのようないささか根拠を欠いた煽情的な憶測が飛び交う背景には、中国経済自体ならびにそのかじ取りをする政策当局の意図の「不透明さ」「わかりにくさ」があることは否定できないだろう。

中国経済の減速が誰の目から見ても明らかになり、経済の先行きが不透明である中で、異なる立場の論者がその複雑さを縮減するために、自分にとって「わかりやすい」枠組みを自分で作り上げ、その枠組みの中だけで中国経済を論じているように思える。

しかし、このような恣意的な解釈はそれ自体が現実を捉える上でのノイズになっており、結果としてますます不確実性を拡大しているのが実情である。

例えば、先に述べた株価下落に関する「政治陰謀説」が、今後の中国経済のゆくえを考える上でほとんど無意味なノイズであることは改めて説明する必要もないだろう。

中国では株式市場の高騰が昨年から続いてきた。だが、実体経済の指標とは全く連動しておらず、株高は不動産市場から流入した資金によって一時的に実現したものに過ぎない、というのが大方の見方だった。

つまり、高すぎる株価はいつか下落する運命にあったのであり、何がその具体的な引き金になったかはさほど重要ではない。仮に政治的な背景から株価の操作が行われたのだとしても、そのような策謀がなくても何か別の理由で株価は下落しただろうから。

さて、今の中国経済に起きていることを、こうしたノイズを極力排し、基本的なマクロ経済学の知識と、入手可能なデータに基づいて虚心坦懐に眺めてみれば、その構造は実は極めてシンプルなものだ、というのが筆者の基本的な見解である。

1930年代の大恐慌を引き合いに出すのであれば、そこで忘れてはならない一冊の本がある。1963年に出版され、その後の大恐慌研究とアメリカの金融政策に決定的な影響を与えた、ミルトン・フリードマンとアンナ・シュウォーツの『合衆国金融史1867-1960』がそれである。これはもともと大部の著作であるが、大恐慌に関する分析となる第7章の邦訳が『大収縮1929-1933』と題して日経BP社より刊行されている。

この著作でフリードマンらは、統計データや当時の政策決定に関する詳細な検討を通じて、大恐慌が株価の下落や内需の縮小といった実体経済の現象よりも、むしろ米連邦準備局による引き締め的な金融政策を原因として深刻化したことを明らかにしたのである。

フリードマンらのひそみに倣って言えば、筆者もこのところ生じている中国の株価下落について、それが実体経済に及ぼす直接の影響はそれほど大きくないと考えている。

むしろ深刻なのは、株価下落をもたらしたマクロ経済状況の変化であり、今後それに対して適切な対応が行われなければ、今後中長期にわたる中国経済の停滞は避けられない。そのような、現在中国経済が陥っている状況を端的に表すのが、後に詳しく述べる「デット・デフレーション」である。

その上で重要なのは、このところの二つの市場介入が、このようなマクロ経済上の問題への対処法としては、基本的に異なるロジックに基づくものだということを理解することである。

このうち第一の介入、すなわち中国政府の一連の株式市場への介入を積極的に支持する経済学者はほとんどいない、と言ってよい。それは明らかに市場をゆがめ、経済を判断するシグナルを機能しなくする行為だからだ。

しかし、第二の介入である人民元の切り下げと基準レートの決定方法の変更については、IMFがそれに対して理解を示したのをはじめ、多くの経済学者の間では好意的に受け止められている。

それは中国政府関係者が述べるように、基本的に為替レートの決定ルールを市場による実勢に近づけるものだったからだけではない。より重要なのは上述のような「デット・デフレーション」への対処としてそれが必要な措置だったという点である。

というのも、このところ、推移してきた元ドルレートを維持するために通貨当局が持続的な元買いドル売り介入を繰り返しており、そのことが金利の引き下げなどを通じた景気刺激策の足を引っ張り続けてきたからである。

このように、明らかに望ましくない市場介入と、望ましい市場介入が同時に行われているところにも、現在の中国経済の「わかりにくさ」の一端が表れていると言えよう。

デット・デフレーションに陥った中国経済

前述したような、現在の中国経済がデット・デフレーションの状況にあるという認識は、今のところそれほど広く共有されていないかも知れない。

ここでは、2008年のリーマンショック以降の歩みを振り返った上で、なぜ現在の中国経済がデット・デフレーションに陥っていると考えられるのか、その根拠について、具体的なデータをあげながら簡単に説明しておきたい。

デット・デフレーションとは、企業などが抱える過剰な債務(debt)が原因となって経済が目詰まりを起こし、不況が拡がっていく現象を指したものである。消費や輸出と異なり、投資の拡大は債務の拡大と不可分である。特に中国のような投資への依存度が高い経済では、資産価格の下落などによって債務の返済が焦げ付いてしまうリスクを常に抱えているといってよい。

経済がいったんデット・デフレーションに陥ると、まず、物価の下落などによって資産価値や投資プロジェクトの収益性が徐々に下落し、企業の債務返済が次第に困難になるため、新規の投資を控えたり、従業員をリストラしたりするようになる。この状態が長引くと「デフレの罠」、つまり企業や金融機関の連鎖的な倒産が生じ、さらに不況が深刻化する状況に陥る。

このようなデット・デフレーションは1990年代のバブル崩壊後の日本経済や、サブプライムローン破たんやリーマンショック後のアメリカ経済など、20世紀末に資本が国境を越えて自由に移動するようになって以来頻繁に観察されるようになった。しかもデット・デフレーションが深刻化した経済はかなりの長期間にわたって成長率の低下に悩まされることが多く、非常に厄介な「病」といってよい。

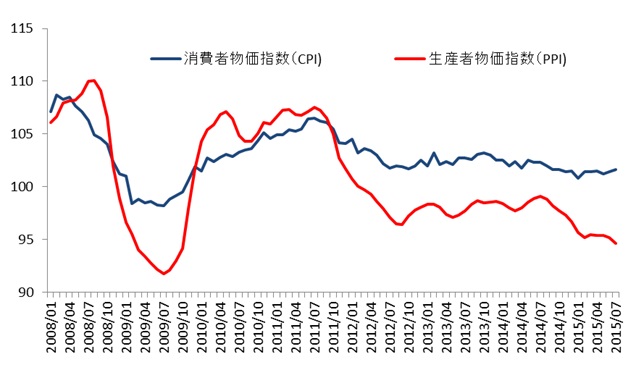

データ出所:CEIC Data(http://www.ceicdata.com/ja)

現況においては中国の消費者物価水準(CPI)はまだプラスだが、生産者価格指数は2014年からマイナス水準にあり、しかも2015年に入って以降、物価下落のスピードは加速している(図1)。

一般にCPIよりも、投資需要の減速などの影響を直接受けるPPIのほうが景気の変動をダイレクトに表すと考えられており、いずれ物価の下落は消費者物価にも波及すると考えるのが自然だろう。

一部の都市で回復が見られるとはいえ、不動産価格も依然低迷しているほか、投資プロジェクトの収益性の下落を反映して銀行融資は伸び悩んでおり、現在の中国経済はデット・デフレーションの条件をほぼ備えているといってよい。

中国経済がこのようなデット・デフレーションの罠に陥った背景として、2008年のリーマンショックによる世界金融危機の発生以降、「四兆元規模の景気対策」を発動し固定資産投資に頼る形で潜在的な消費不足を補ってきたことが挙げられる。

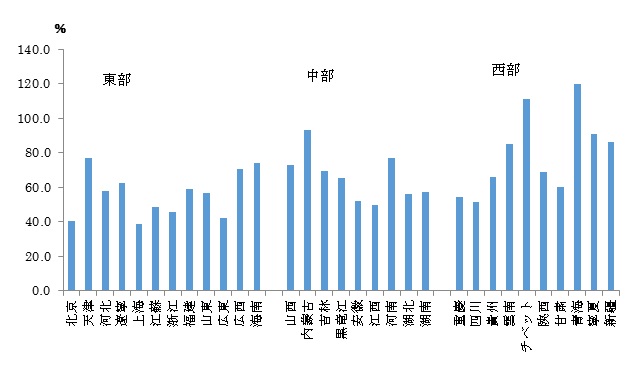

13年 の公式統計によれば、GDPのうち国内投資(在庫投資含む)が占める比率(粗投資率)は47.8%に達している。日本が高度経済成長期にあり、粗投資率が最も高かった時期でも35%程度だったことを考えると、この中国全体の数字だけでも投資が過剰な状態にあることは明らかである。

また、より深刻なのは特に内陸部における投資依存度の高さである。例えば同じく13年に粗投資率が80%を超えている省・自治区は、全国で雲南、青海、チベット、内蒙古、寧夏、新疆の6つもある。このうちチベットと青海は投資率が100%を超えている。これは、投資の大部分が中央からの補助金で外の省から資本を購入することに充てられているためだ(図2)。

データ出所:『中国統計年鑑』2014年版

これらの景気を刺激するための国内投資はその大半が地方政府に丸投げされてきた。しかし当時は地方債の発行が自由に出来ず、銀行からの政府の借入れは厳しく制限されているため、「融資プラットフォーム」と呼ばれるダミー会社を通じて資金を調達し、都市のインフラやマンションなどの建設を大々的に行った。

同時に中国人民銀行は大胆な金融緩和によって地方政府の資金調達をサポートし、それによって生じる土地や不動産価格の上昇期待がさらなる投資の呼び水となった。

収益性が低下しているにもかかわらず、民間資本も含めた高投資が持続したのは、それがキャピタル・ゲインへの期待に支えられていた、すなわち資産バブルの発生と切り離せないものであったということを物語っている。

しかし、14年の中旬から全国の不動産市場が下落に転じ、資産価値の期待上昇率がしぼむことにより、それらは収益性が低いだけではなくキャピタル・ロスをもたらす可能性の高い「無駄な投資」となってしまったわけである。

この資産価格の期待上昇率の下落が、企業の債務返済能力を低下させ、新規の投資や融資の障害となるなど、中国経済にボディーブローのように効いてきたのが2014年の後半期だといってよい。

その後の中国経済は、ちょうど上記のようなデット・デフレーションが深刻化する過程にあったと言ってよい。そのさなかに生じたのが冒頭で述べた株式市場の大暴落だったというわけだ。

デフレからの回復処方箋

このようなデット・デフレーションを打開する有力な一つの方法が「清算主義」である。これは低収益、高債務の企業を倒産させてでも債務を整理し、デフレをもたらした原因を根本からなくしてしまおうというものである。

もう一つの処方箋は、政府が積極的な金融緩和を行って物価水準を上昇させるという「リフレ政策」を採り、企業の実質的な債務負担を減少させるべきだ、というもので、1930年の世界大恐慌のときに米国の経済学者アーヴィン・フィッシャーによってとなえられたことで知られている。

リーマンショックの後の米国経済の回復という課題に立ち向かった前FRB議長のベン・バーナンキや、第二次安部政権下における黒田東彦日銀総裁の金融政策運営にもその基本的な考え方が踏襲されている。

清算主義的な主張にも一理はある。繰り返しになるが、これまで「四兆元の景気対策」の後遺症として非効率な投資が行われてきたことがそもそも今回のデット・デフレーションの背景としてある。今改革の「痛み」を和らげるために金融緩和を行えばまたしても非効率な投資が刺激されてしまう、という懸念には確かに説得力がある。

しかし、このような清算主義は、適切な政策割り当ての観点からみると問題が多い。デフレを放置して改革を断行した結果、成長率が急落してしまうと、本来高い成長率を見込める民間企業から先に倒産に追い込まれ、人的資源が有効に活用されないため、かえって生産性が低下してしまうからだ。

供給面の生産性を引上げるための改革を行うことは必須だとしても、それは需要面でのショックを抑えるために、消費や輸出を刺激するリフレ政策と組み合わされなければならない。

以上のような点を踏まえれば、不況に陥った中国経済にとって望ましい経済政策の組み合わせとは、資源配分の効率性を高める改革を行う一方で、需要のショックを和らげるため、例えば一定のインフレ率をターゲットにするなどの持続的な金融緩和を行い、同時に名目為替レートの減価を容認することだろう。

2015年に入り、預貸基準金利と預金準備率の引き下げや預貸比率規制の撤廃やなど、景気を下支えするための金融緩和を持続的に行ってきた中国当局の政策スタンスは、一見このような望ましい方向を目指してきたように見える。

しかしその足を大きく引っ張ってきたのが、冒頭で述べたように、為替レートの減価を防ぐために、中国人民銀行が一貫して行ってきた元買い介入である。

これまでの人民銀行による為替介入が問題だったのは、元の実効為替レートがやや過大評価気味であり、景気回復に必要な輸出の伸びに抑制的に働いていたから、だけではない。

むしろより深刻な問題は、金融政策において元ドルレートが事実上の名目アンカーとして働いており、金利引き下げや量的緩和などの金融緩和政策を無効化する働きを持っていたことである。

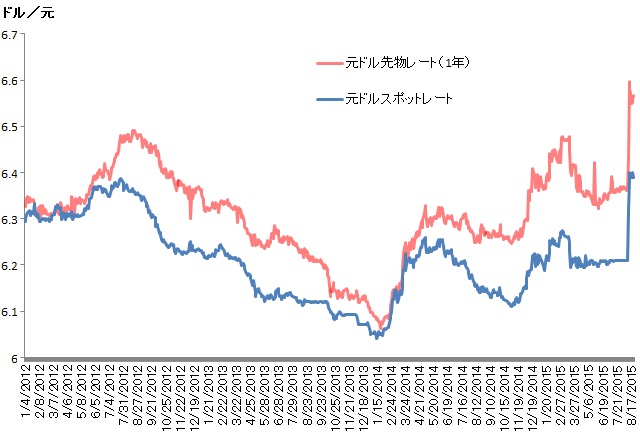

この1年ほど、人民元の対ドルレートはほぼ1ドル=6.1元から6.2元台で推移してきた。しかし、香港で取引される1年物の元ドル先物レート(※1)は2014年末から大きく下落し、2015年に入ってからは1ドル=6.4元台から6.5元台を推移してきた(図3)。

(※1)ノンデリバラブル・フォワード(NDF)レート。先物取引のうち、実物や実際の外貨の受渡しを行うのではなく、両当事者が取引時に決定したNDF価格と決済期日における実勢直物価格の差額を想定元本に乗じた額を米ドルなどで決済するもの。

データ出所:CEIC Data(http://www.ceicdata.com/ja)

すなわち、2015年以降元ドル先物レートはスポットレートに比べ、3%から4%ほど低めに評価されていたわけである。

一方で、この間の米中の1年物の国債の金利は2~3%ほど中国の方が高めに推移していた。このことは、金利差に基づく裁定を考慮に入れたとしても、それでは説明できないほど元ドル先物レートとスポットレートの間には大きな乖離が広がっていたことを示している。

スポットレートと先物レートの乖離が拡がりつつあることは、市場に強い元安圧力がある一方で、人民銀行が対ドルレートを維持するために大規模な元買い介入を繰り返してきたことを意味する。(※2)。

(※2)このような状況では、中国国内の投資家が金融機関から元建て借入を行い、これをドルに交換すれば、スポット元売り-ドル買い、先物ドル売り-元買いのスワップ取引を行って、満期までの間ドル建てで運用するという形で裁定取引を行うことによって、確実に利益を得ることが可能である(露口2009)。このことは、このような元安圧力がある中で当局が元ドルレートを維持しようとする限り、元売りが止まらないということを意味する。

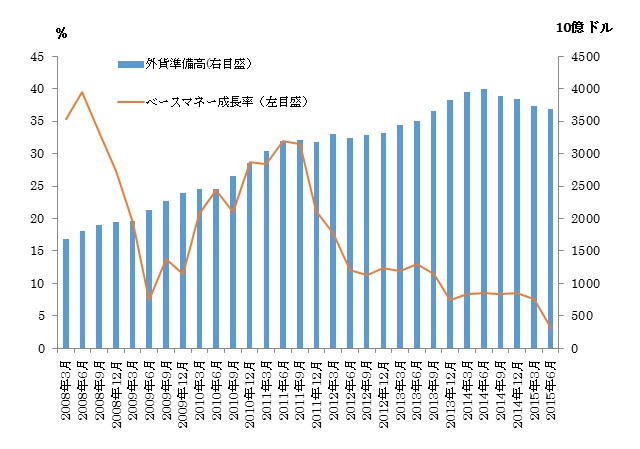

昨今指摘されているような外貨準備額の減少は、このような元買い介入が継続的に行われてきたことと深いかかわりを持つ(図4)。また、このような元買い介入は、国内に流通する元が中央銀行によって回収されることを意味するので、金利引き下げなどの金融緩和政策を相殺する働きを持つ。

このことを示すように、持続的な金融緩和策を採ってきたにも関わらず、ベースマネーの伸びは極めて限定的なものにとどまっている(図4)。

データ出所:中国人民銀行ウェブサイト(http://www.pbc.gov.cn/)CEIC Data(http://www.ceicdata.com/ja) (※3)

(※3)ベースマネーは、現金通貨発行高に準備預金残高を加えたもの。

8月に元ドルレート基準値の見直しが抜き打ち的に行われた背景には、人民銀行がこのような割高の為替レートを維持するために市場介入を行う必要があり、いわば金融政策の「利き腕を縛られた」状態にあったことが指摘できよう。

デフレからの脱却を妨げるものは何か

繰り返しになるが、現在の中国経済はデット・デフレーションからの回復を最優先の課題としながら、同時に投資など資源配分の効率性を高めていかなければならない、困難な局面にあると言える。そして事態を一層困難にしているのが、そのような望ましいマクロ経済政策の実施を妨げる障壁が国内にいくつも存在することだ。

中国経済がデフレから脱却することを妨げている最大の障壁が、硬直した為替制度であることは既に述べた通りである。これまでは、このような硬直的な為替制度が中国経済の成長の足かせとして意識されることはそれほどなかった。

一つにはこれまでは基本的に市場の元の先高観が強く、当局が為替安定のための介入を行ったとしてもそれがデフレ的な傾向を持つことはなかったことがあげられる。もう一つは、投機的な外貨取引を行う経済主体がこれまでは非常に限定的だったことである。

これまでの人民元と外貨との取引は、QFII(適格外国資産投資家=政府の認可を経た海外の金融機関)によるものか、外貨を日常的に取り扱う貿易会社が為替動向をにらんで手持ちの外貨と人民元の比率を調整するリーズ・アンド・ラグズに限られていた。

しかし、中国人民銀行が2015年2月15日に公表したレポート「2014年中国クロスボーダー資金流動観測報告」によれば、「蔵匯於民(=外貨が民間に保有される)」という言葉で表現される、国内の外貨保有主体の多様化が急速に進んでいる。

その背景には、中国政府が上海自由貿易試験区の創設などを通じて進めてきた人民元のクロスボーダー取引および資本投資に関する規制緩和の影響がある。

例えば、2014年11月17日には、上海と香港の株式市場を相互乗り入れする「滬港通(「滬」は上海を意味する)」がスタートした。また、深圳と香港の株式市場の相互乗り入れを行う「深港通」も検討段階に入っている。

「滬港通」や「深港通」を通じた取引に参加するためには事前審査が不要であり、制度が整備されることによって、今後ますます多様な民間企業や個人が対外証券投資や外貨取引の主体になっていくと考えられる。

このような外国為替の取引主体が多様化し、規模も増大する中で、硬直的な為替制度を維持していくことの弊害は大きいと言えよう。

そのことは政策当局にも比較的明確に理解されている。そして、今回の人民元の基準値引き下げによる元安容認の方針転換は基本的に政策の舵を望ましい方に切ったようにみえる。しかし、問題はそう単純ではない。もう一度図3を確認して頂きたい。

データ出所:CEIC Data(http://www.ceicdata.com/ja)

グラフの一番右端の部分今回の切り下げの「ショック」を示したものである。8月11日以降の3日間の連続の切り下げにより、元の対ドルスポットレートは約3%下落した。

注目すべきは、この下落幅がこれまで存在したスポットレートと先物レートの乖離幅にほぼ相当するものであるという点である。すなわち、通貨当局としては、このままスポットレートと先物レート(為替の期待水準)の大きな乖離が続くかぎり、元を買い支えて国内経済にデフレ圧力を加えなければならないので、それに歯止めをかけるために、「期待水準」である先物レートの水準に近づけるような切り下げを行ったものと思われる。

これで、市場の期待水準とスポットレートが一致すれば、メデタシ、メデタシとなるところだが、事態はそう簡単ではない。図3を見れば明らかなように、スポットレートの元の減価にちょうど合せるように先物レートも大幅な減価をみせているからだ。

つまりこれまで先物レートとスポットレートが乖離している間、投機筋は将来の元切り下げを見込んで元売りドル買いを続け、今回の切り下げで莫大な利益を得たはずである。今回の先物レートの減価は、そのような投機筋が「二匹目のドジョウ」を狙っていることを意味する。

そして、当局が基準値を切り下げ、その水準を維持しようとしても、そのように投機筋がドル買いのポジションを続け、スポットレートと先物レートの乖離が続く限り、当局はデフレ的な元買い介入を続けなければならないことになる。

もともと元が他通貨に対してフロートしており、市場の圧力に対して柔軟に変化するようならばこのような事態は避けられたはずである。かといってここで一気に外国為替取引を自由化してしまうという選択肢はあまり現実的ではないだろう。

今後、人民銀行は、デフレ的な元買い介入を避けつつ、誘導しようとしている為替レートの水準が合理的かつ持続的なものであるということを市場に「信認」させるようなコミットメントを行っていかなければならない。言い換えれば、粘り強い「市場との対話」が必要になってくるということだ。

中国経済がデフレ脱却を図る上でのもう一つの懸念材料は、資源配分の効率性と地域間経済格差拡大とのバランスをどう図っていくのか、という点である。資源配分の効率性という観点からは、金融緩和によって増加する銀行貸出しが、どのような貸出先に融資が行われるか、が問題となる。

したがって、特に投資の効率性が低い内陸部の省に関しては、過剰な投資を一定期間抑制し、その結果ある程度低成長率が持続することになってもやむを得ない、という政治的な決断が必要になるかもしれない。しかし、これまで内陸部への投資が「西部大開発」以来の地域間格差解消という目標を掲げて行われ続けた経緯があるだけに、その縮小は容易なことでは実現しないだろう。

最後に、7%という成長目標を実現することが社会の安定に必要だという思い込みが必要な対応を誤らせ、デフレを長引かせる危険性があることを指摘しておきたい。

7月15日に中国政府は、4~6月期のGDP成長率が前年比7%に達したと公表した。7%という数字を堅持しなければならない理由として指摘されてきたのが、成長率の低下により都市失業率が悪化し、社会が不安定化する可能性である。だが、この「高成長こそが低失業率を支える」という広く信じられてきた命題は、これまで必ずしもきちんと検証されてきたとは言い難い。

今年の7月、ラファエル・ラム氏らIMFの研究グリープが「『新常態』における中国の労働市場」と題した論文を発表し、ウォールストリート・ジャーナル紙にその内容が紹介された(Lam=Liu=Schipke, 2015)。記事は中文にも翻訳され、中国国内のいくつかのサイトに転載され、政府統計ではわからない中国の労働市場や失業の現状を明らかにするものとして注目を集めている。

中国の失業者に関する公式統計は、この10年ほど4.1~4.2%の水準で推移してきており、ほとんど景気の変動の影響を受けていない。もともとこの公式失業率は失業者として、政府に申告した「登録失業者」のみをカウントしており、さらには農村からの出稼ぎ者(農民工)も含んでおらず、かなり過少に評価されていることがこれまで指摘されてきた。一方、人口センサスなどをベースにした失業率の推計では、都市失業率は5%前後に達しているとされる。

ラム氏らは、これまで中国の都市失業問題がそれほど深刻化してこなかったのは、余剰労働力を抱える国有部門、そして契機に応じて変動する農民工の流入、という二つの「クッション」の存在が大きかったことを指摘している。

ただ、経済構造及び人口構成の変化により、この二つのクッションはもはや機能しなくなっており、今後の「新常態」における成長率の低下により失業問題が深刻化する可能性も同時に示唆している。

彼らは同時に、今後低スキルの労働者に安定的な雇用を確保する上で最も有効なのはサービス産業の拡大だ、としたうえで、セクター間や地域間の労働移動を活発化させるような経済改革が必要であるとしている。

こうしてみると、実質7%という具体的な成長率目標にこだわる政策は、中長期的にみた失業率の低下および社会の安定化という観点からも決して望ましくない、といえるかもしれない。

いずれにせよ、現在の中国政府は、いくつもの異なる課題を同時に解決せねばならず、深刻なジレンマに陥っているようにもみえる。既に述べたように、デット・デフレーションの深刻化が懸念される現状では、景気を下支えするためのある程度の金融緩和は不可欠である。

ただし、それだけでは明らかに不十分である。景気下支えのための金融緩和が、生産性上昇のための改革と一体になって行われるのか、それとも非効率な投資を続け問題を先送りさせる結果に終わるのか。そこに今後における中国経済の持続的な成長の可否がかかっていると言っても過言ではないだろう。

参考文献

梶谷懐(2015)「7%成長の死守よりも改革こそが失業率を抑える」『週刊東洋経済』8月22日号

露口洋介(2009)「近年の中国におけるホットマネーの動き」『日銀レビュー』2009-J-8

ミルトン・フリードマン=アンナ・シュウォーツ(2009)『大収縮1929-1933』久保恵美子訳、日経BPクラシックス

Lam, W. Raphael, Liu, Xiaoguang, and Alfred Schipke(2015), “China’s Labor Market in the New Normal,” IMF Working Paper, WP/15/151.

プロフィール

梶谷懐

神戸大学大学院経済学研究科教授。博士(経済学)。専門は現代中国の財政・金融。2001年、神戸大学大学院経済学研究科博士課程修了。神戸学院大学経済学部准教授などを経て、2014年より現職。主な著書に『現代中国の財政金融システム:グローバル化と中央-地方関係の経済学』(名古屋大学出版会、 2011年)、『「壁と卵」の現代中国論』(人文書院、2011年)、『日本と中国、「脱近代」の誘惑』(太田出版、2015年)などがある。