2011.03.14

東日本巨大地震の経済的影響をどう考えるか

3月11日午後2時46分、三陸沖を震源とする国内観測史上最大の地震が生じた。12日以降、状況が明らかになるにつれて津波による甚大な被害が生じていること、更に福島原子力発電所に深刻な影響が生じていることが報道ベースで明らかになっている。

わが国は09年3月以降、きわめて緩やかながら景気回復期に入っているものの、リーマンショック以降の経済の悪化から未だ回復はしていない状況であった。今回の震災はわが国の経済動向に大きな影響を与えることは避けられないだろう。

以下では現時点で把握可能な情報を元に、東日本巨大地震への経済への影響を整理しつつ、わが国が行うべき経済政策について簡単に論じておきたい。

わが国における東北経済の位置づけ

先にも述べたとおり、現時点で東日本巨大地震による影響を完全に把握することは困難な情勢だが、地震の影響が深刻な東北地域及び茨城、栃木、群馬県の経済がわが国経済の中でどのような位置づけを占めているのかを把握しておくことは有用だろう。まずこの点について確認しておこう。

東北は、青森、岩手、宮城、秋田、山形、福島、新潟の合計値、北関東は茨城、栃木、群馬の合計値とした。その他の地域区分は県民経済計算に準じている。

内閣府『県民経済計算年報』より2007年度の値を参照。

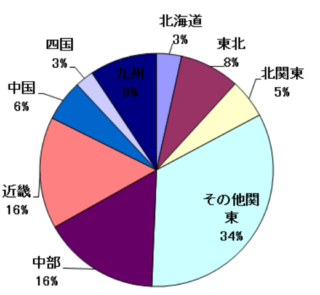

図1は、統計データから今回影響が甚大である東北地域、及び茨城、栃木、群馬を合計した地域の日本経済の位置づけを示したものだ。

円グラフは各地域経済のシェアを見ているが、青森、岩手、宮城、秋田、山形、福島、新潟を合計した東北地域の実質GDPのシェアは8%である。更に茨城、栃木、群馬を合計した地域を北関東とすると、このシェアは5%となる。実質金額で言えば、2009年度の日本全体の実質GDPが526兆円であるため、42兆円程度が東北地域の経済規模、26兆円程度が北関東地域の経済規模ということになる。

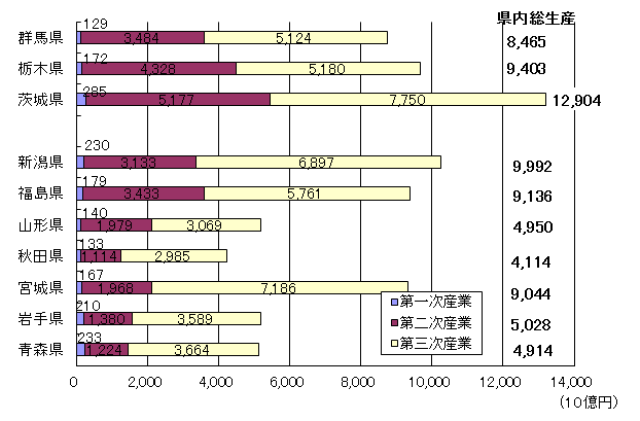

太字で記載されている数値は県内総生産の値である。棒グラフは一次産業、二次産業、三次産業の実質GDPの値を示している。帰属利子等の控除項目のため、棒グラフ中の数値の合計値と県内総生産の値は一致しない。

内閣府『県民経済計算年報』より2007年度の値を参照

図2は東北地域に含まれる各県、及び群馬、栃木、茨城の実質県内総生産を経済活動(産業)別に見たものである。これは、各県の付加価値がどの産業から生み出されているのかを示している。つまり需要側(支出側)ではなく、生産面からGDPを捉えたものだ。

図表をみよう。経済規模という意味では、東北地域の中では新潟県が10兆円弱の県内総生産であり、以下福島、宮城と続く。岩手、山形、青森の三県は約5兆円の県内総生産、最も低いのは秋田県の約4兆円となる。茨城のGDPは13兆円程度、栃木が9兆円、群馬が8兆円である。

そして東北地域の各県では、第三次産業のGDPのシェアが全体の6割から7割を占めている。群馬・栃木・茨城の各県では5割から6割が第三次産業となり、東北地域と比較してややシェアが低い。

県民経済計算年報ではより詳細な産業別データが掲載されているが、そちらをまとめたのが図3である。

内閣府『県民経済計算年報』より2007年度の値を参照

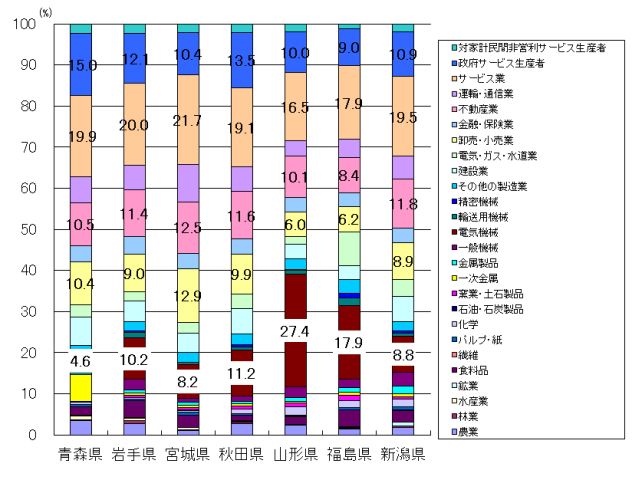

図3では、各県の県内総生産の産業別シェアをみており、各県でシェアが10%以上のものについて値を記載している。先程GDPのシェアでは第三次産業が大きいことを見たが、より詳細にみると、卸・小売業、不動産業、運輸・通信業、サービス業、政府サービス生産者(このうちの多くは公営の電気・ガス・水道業)のシェアが高い。そして製造業についてみると、電気機械のシェアが圧倒的に高いことがわかる。

内閣府『県民経済計算年報』より2007年度の値を参照

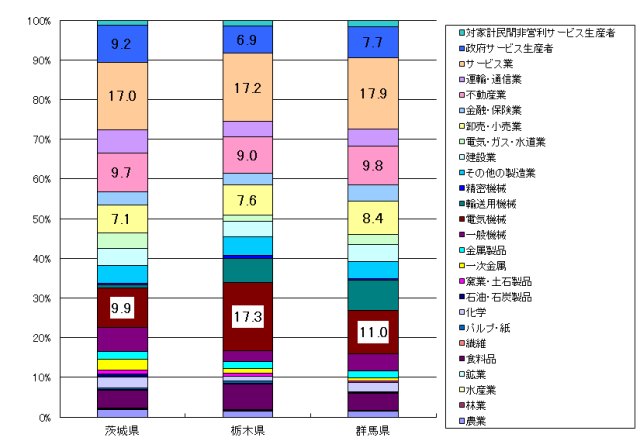

では、群馬・栃木・茨城の各県についてはどうか。東北地域の場合と同じく経済活動別実質県内総生産のシェアをまとめたものが図4だが、東北地域と同様にサービス業のシェアが大きい。また電気機械産業のシェアが大きい。

東北地域と比較して異なるのは、栃木・群馬では輸送用機械のシェアが高い点だが、製造業では電気機械産業、非製造業ではサービス業、政府サービス業、不動産業、卸・小売業への影響が懸念されるという意味では変わらないだろう。

以上の議論をまとめよう。

まず実質GDPの地域別シェアを見ると、被害が甚大であると考えられる東北地域、そして被害が報道されている群馬・栃木・茨城の実質県内総生産をあわせた額の全国に占めるシェアは13%となる。比較対象として例えば阪神淡路大震災を考えると、阪神淡路大震災で影響を受けた大阪府および兵庫県の実質県内総生産のシェアは11%である。被害の度合いが不明な現状ではあるが、1995年の阪神淡路大震災と同程度(10兆円規模)の被害額をまずは見込んでおいた方が良いと考えられる。

そして、生産面から東北地域の各県及び群馬・栃木・茨城の各県の実質県内総生産をみると、サービス業のシェアが半分以上を占めており、製造業の中では電気機械産業のシェアが高い。震災により経済状況が悪化した際、これらの産業への影響が懸念される。

また東北地域及び群馬・栃木・茨城の経済状況悪化が他地域に及ぼす影響という点を考えると、サービス業で生み出された付加価値は自地域内でほぼ消化されるため、他地域への影響は大きくない。電気機械産業(栃木、群馬では輸送機械産業)の停滞が他地域に及ぼす影響が懸念されるところだ。

報道ベースで判明している経済的影響から何が読み取れるか

以下では報道ベースで判明している経済への影響についてマクロ的な側面と個別産業への影響に分けて整理してみることにしよう。

まずマクロ的な側面という意味では、11日に震災が生じたタイミングで株価は100円近く値を下げる形(1万254円43銭)で終了した。日経平均先物(大証、イブニングセッション)の価格を見ると1万円を割り込む形で推移している。恐らく本日以降、日経平均株価が1万円を割り込む可能性が高いのではないかと考えられる。つまり、年初以降緩やかな上昇トレンドにあった株価は震災の影響により下落する公算が高い。

為替レートは、震災が生じた直後のタイミングでは円が主要通貨に対して急落する動きを見せたが、その後反転上昇(円高)し、81円台で推移している。更に債権価格も上昇し、10年物国債の流通利回りは1.27%と下落した。

つまり、株価は下げ、為替レートは円高に、更に長期金利は低下というのが現在のところのマクロ経済への影響だ。これは将来的な経済状況の悪化が予想された結果とも言えるだろう。現状を放置すれば、株安・円高は進むと考えられる。

そして現時点で判明している個別産業への影響という意味では、製造業の生産拠点の被害が明らかになっている。自動車産業(トヨタ、ホンダ、日産)では工場の操業停止が相次いでいるが、過剰在庫をできるだけ抱えない生産体制の下では部品メーカーからの供給停止が即工場の営業中止に結びつくことになる。本年に入りエコカー減税の廃止に伴う販売台数の急減から自動車産業は立ち直りつつあったが、震災の影響により自動車の生産拡大の動きが抑制されることが懸念される。

また鉄鋼、石油産業といった産業においても東北地方に立地する製鉄所の生産停止やLPGタンク・出荷施設の火災などが生じている。東京電力は福島原発の操業停止による電力供給不足への対応として14日以降停電を行う。これは企業の生産を下押しすることになる。生産の拡大が進まなければ雇用環境や賃金の改善も進まないことになるだろう。

必要な経済対策とは

さて、現時点では具体的な被害額は明らかではないものの、円高・株安・金利低下、更には生産への悪影響といった影響が容易に想像される状況である。

日本銀行は14日及び15日に開催する予定であった金融政策決定会合の日程を14日のみとし迅速な判断を行うことを決定した。報道によれば1兆円から2兆円の即日オペを行うことで短期金融市場の安定を図るとのことだ。

震災による流動性不安を解消するために手を尽くすことは最低限必要な政策だろう。今後、支援を表明する各国が通貨を円に換えて送金するといった可能性や、日本企業や個人が復興のための資金調達のために外貨を売却し円を得るという行動にでることを考えると、円高が進む可能性が高いと予想される。81円台の為替レートは是認できる水準ではない。包括緩和の枠組みを活かし更なる思い切った緩和を行うことで、円高・株安の流れを断ち切り、今後予想される政府の経済対策(財政政策)をサポートすることが肝要だ。

政府では補正予算を4月にも成立させ、震災対策に充てるとの動きが進んでいる模様だ。公共投資はバラマキとして批判が根強かったが、津波により崩壊したインフラの建て直しといった公共事業をこの際きちんと行っておくことが必要だ。被災して当座の仕事をなくしてしまった人々を政府が直接雇用して自らの地域の復興事業に参加してもらうというアイディアもあるだろう。更に被災した人々への一時的な税負担の免除といった政策も考慮にいれるべきだろう。

震災の被害は甚大であり、政府が阪神淡路大震災の際に行った対策費(5兆円程度)をまず念頭に置くべきだ。その上で現状を早期に把握し、政府として必要な対策費の総額と中身を決定することが求められる。

13日の報道では、深刻な財政状況を念頭においてか、自民党の谷垣総裁が臨時増税により財源を捻出し復興支援に当てるとの案を発表したとのことだが、冗談ではなく本気だとしたら、震災による被害のみならずまさに人災により日本経済を崩壊させる策としか言えないだろう。

震災による復興を着実に行うには、まず震災による被害を正確に把握しつつその被害を食い止める財政的手当てを行うことが必要だ。そして今後の復興をスムーズに成し遂げるには、幸いにして震災の被害にあわなかった地域がより成長・発展することが必要なのである。増税を行うことで幸いにも震災で被害をこうむることがなかった地域にまでダメージを与えて一体何をするつもりなのだろうか。

わが国の現状は10年超もの間デフレが続いており、かつ20兆円程度とも言われるデフレギャップが存在している状況でもある。思い切った緩和策を行っても過大なインフレが生じるリスクは少ない。このような状況下で生じたのが今回の震災である。そして震災により被害を受けたインフラを復興させるためにカネを使うことは無駄金ではない。カネを捻出するために国債を発行するのであれば、政府と日銀がアコードを締結して長期金利の安定を担保しつつ、日銀による国債の一時的引き受けによって財政・金融政策のポリシーミックスを行うことも視野に入れても良いのではないか。

プロフィール

片岡剛士

1972年愛知県生まれ。1996年三和総合研究所(現三菱UFJリサーチ&コンサルティング)入社。2001年慶應義塾大学大学院商学研究科修士課程(計量経済学専攻)修了。現在三菱UFJリサーチ&コンサルティング経済政策部上席主任研究員。早稲田大学経済学研究科非常勤講師(2012年度~)。専門は応用計量経済学、マクロ経済学、経済政策論。著作に、『日本の「失われた20年」-デフレを超える経済政策に向けて』(藤原書店、2010年2月、第4回河上肇賞本賞受賞、第2回政策分析ネットワークシンクタンク賞受賞、単著)、「日本経済はなぜ浮上しないのか アベノミクス第2ステージへの論点」(幻冬舎)などがある。