2025.01.28

異次元緩和と財政規律:不思議な「現代財政理論」

日本銀行の「多角的レビュー」には、ひとつの隠れたテーマがある。それは「財政ファイナンス」に関するものだ。この問題をめぐる議論の必要性については、2度にわたり開催された多角的レビューの会場でも複数の参加者から指摘がなされたと記憶しているが、昨年12月に日銀から公表されたレポート(「金融政策の多角的レビュー」)の本編では、必ずしもこの問題について十分な言及がなされていないようだ。

金融政策の運営について政府があれこれ注文をつけることに一定の慎重さが求められるのと同じように、日銀が財政運営について垣根を越えて発言することは控えるべきという判断はあってもおかしくないが(2013年8月の消費増税集中点検会合で「どえらいリスク」を強調して予定通りの増税実施を促した黒田総裁(当時)も、その後は財政運営について控えめの発言を繰り返すようになった)、「財政ファイナンス」をめぐる議論は財政と金融の連携と役割分担を考えるうえで避けて通ることのできないテーマでもある。

「異次元緩和で財政規律が弛緩した」という話は訴求力があって「わかりやすい」ものであるためか、メディアにはしばしばこの話が登場する。もっとも、実際のデータとの対応関係が適切に確保されず、思い込みで議論が進められているのではないかと感じられることも少なくない。

「異次元緩和なかりせば」という反事実との対比に基づく厳密な分析を行うことには困難が伴うが(対照群を適切に確保することができないため)、少なくとも実際のデータから得られる基本的な知見を共有したうえで議論を進めていかないと、話があさっての方向に行ってしまい、議論が実り多いものとならないだろう。

そこで以下では「財政ファイナンス」をめぐる議論の一助となることを願って、この問題に関するささやかな論点整理を行うこととしたい(なお、「財政ファイナンス」という言葉の持つ意味合いについては「財政ファイナンス――不思議な「現代財政理論」」(https://synodos.jp/opinion/economy/28221/)に、11年近くに及んだ異次元緩和の経過については「金融政策の何がどう変わったのか――「大胆な金融緩和」と「共同声明」の10年を振り返る」(https://synodos.jp/opinion/economy/28589/)に詳しい説明があります。必要に応じこれらを併せてご参照ください)。

アベノミクスと異次元緩和をめぐるイメージと実際

2013年にアベノミクスと異次元緩和が始まった時、これらの政策に批判的な人たちの間では、際限のない財政拡張と金融緩和によって「国債暴落」と「ハイパーインフレ」が起きるとされていた。だが、実際には国債暴落は起きず、16年には国債価格ではなく長期金利が暴落してしまった(イールドカーブ・コントロール=長短金利操作付き量的・質的金融緩和は、長期金利の上昇を抑えるためではなく、マイナス圏に落ち込んでしまった長期金利をプラスの領域に引き上げるために導入されたものであることを想起。「ゼロ%程度」で推移させるとされていた長期金利の変動幅の上限が、長期金利の上昇を抑える方向で機能するようになったのは、総じて2022年以降のことである)。

異次元緩和でハイパーインフレが起きるはずだったところ、実際には「2%」の物価安定目標は未達が続き、短期金利は「永遠の0」が続くものと受けとめられていた(コロナ前には2%の物価目標は達成な困難なものであり、金融政策に過度な負担がかからないよう、目標とする物価上昇率を2%より引き下げることが議論されていたことを想起)。

物価と金利をめぐるこのような状況はコロナ禍を経て大きく変わり、消費者物価指数(前年同月比)は2022年4月以降、2%を上回って推移するようになった。こうしたもとで、昨年(24年)の3月にはマイナス金利の解除とイールドカーブ・コントロールの撤廃が行われ、その後の2度にわたる利上げによって、わずかではあるが「金利ある世界」が実現した(24年7月に政策金利である無担保コール・オーバーナイト物の誘導水準を0.25%に、25年1月に0.5%に引き上げ)。もっとも、利上げのきっかけをもたらしたのは資源高と円安を起点とする輸入インフレであり、異次元緩和でハイパーインフレが起きたからではない。

なぜこのようなことを書くかというと、政策を「好き嫌い」で評価して情緒的な反応をすると、見立てが変な方向に歪んだり、ずれたりしてしまうことがあるからだ。異次元緩和についていうと「微害微益」という見立てのほうがはるかに的を射たものであっただろう。最近時点における物価上昇については円安が大きな影響をもたらしており(契約通貨ベースでみると輸入物価はほぼ横ばいになっているため、円ベースの輸入物価の上昇は主に為替の要因によるものとなる。ただし、足元、資源価格に再び上昇の兆しが見られることには留意)、日米の金融政策の運営スタンスの違いが無視しえない影響をもたらしているが、景気回復のペースが緩慢であるもとで為替の水準を修正すべく日銀が大幅な利上げをすることができるのかとなると、答えはそう簡単ではないないだろう(物価は上がったが、生産も消費もまだコロナ前の水準に戻っていないことに留意)。

アベノミクスも異次元緩和も過去の出来事となりつつあるが、そうした中にあっても、「安倍内閣は放漫財政」、「異次元緩和は際限のない金融緩和」というイメージはいまだに根強く残っている。「異次元緩和で財政規律が弛緩した」という話が多くの人にすんなり受け入れられることについては、そのような残像が大きな役割を果たしているということになるだろう。だが、イメージだけをもとに情緒的な反応をすると、「国債暴落」や「ハイパーインフレ」と同じような判断ミスをすることになる。

となれば、まずは基本的なデータを確認するほうがよさそうだ。アベノミクスと異次元緩和をめぐる一般的なイメージは、実際の姿を適切にとらえているだろうか。

安倍内閣は放漫財政?

「財政規律の弛緩」や「財政ファイナンス」という言葉が何を意味するものなのかは必ずしも明確でないが、財政支出を抑制するということを知らず(むしろ財政拡張を志向して、増税による財源確保にも後ろ向き)、日銀が国債を買い入れてくれるのをよいことに財政健全化の努力を怠り、財政赤字を拡大させ国債残高を積み上げているというのが、これらの言葉において想定される政府の姿ということになる。

「建設国債は日銀に全部買ってもらう」と言って登場し、「機動的な財政出動」を謳って補正予算の編成を繰り返し、2度にわたって消費増税を延期した安倍総理(当時)の姿は、「財政規律の弛緩」という言葉から想起されるイメージにぴったりだ。

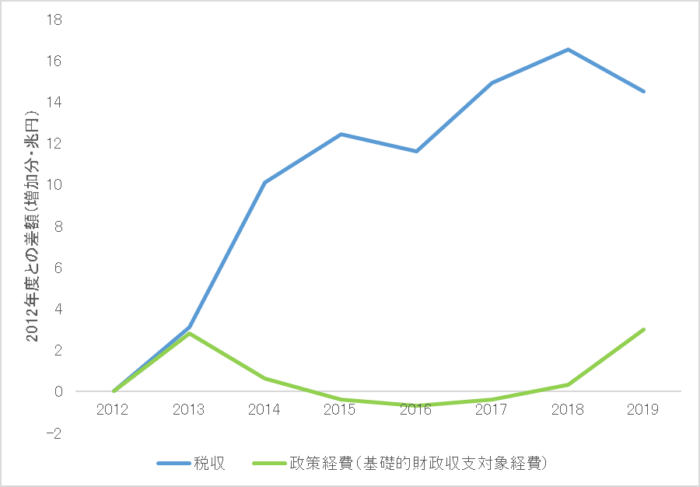

だが、野田内閣のもとで政策運営が行われていた2012年度を起点に、コロナ前(19年度)までの期間の政策経費(基礎的財政収支対象経費)と税収の推移を確認すると(図表1)、消費税率引き上げのための環境整備と増税後の反動減対策のために財政支出の追加がなされた13年度(翌年14年4月に消費税率が5%から8%に)と19年度(19年10月に消費税率が8%から10%に)を除き、財政支出の水準は12年度の水準を下回るかほぼ同水準で推移していることがわかる[比較を容易にするために、野田内閣のもとで財政運営が行われていた12年度の数値(金額)を、13年度以降の各年度の数値(金額)から差し引いて両者の差額を表示している。このグラフの数値に76.4兆円と43.9兆円をそれぞれ足せば、政策経費と税収の決算額の数値となる]。

図表1 税収と政策経費(基礎的財政収支対象経費)の推移

この間、2度の消費増税と緩やかな物価上昇などに伴う自然増収によって税収が大幅に増加したことから、歳出の抑制と相まって、基礎的財政収支(プライマリーバランス=税収・税外収入と政策経費の差額)の赤字幅は大幅に縮小した。安倍内閣は野田内閣から2015年度までに基礎的財政収支の赤字を対GDP比でみて半減させるという目標を引き継いでいたが、消費増税の延期にもかかわらず、この半減目標はほぼ達成された。

意外に思われるかもしれないが、これが放漫財政を続けていたとされる安倍内閣のもとでの財政運営の実際の姿である(2020年度以降の状況については後述)。

決算のデータが考慮されない財政の議論

なぜこのように認識と実際の乖離が生じるのかということについてはいくつかの理由を考えることができる。財政をめぐる議論では決算のデータをきちんと確認しないまま話が進められることが少なくない、というのがそのひとつだ。

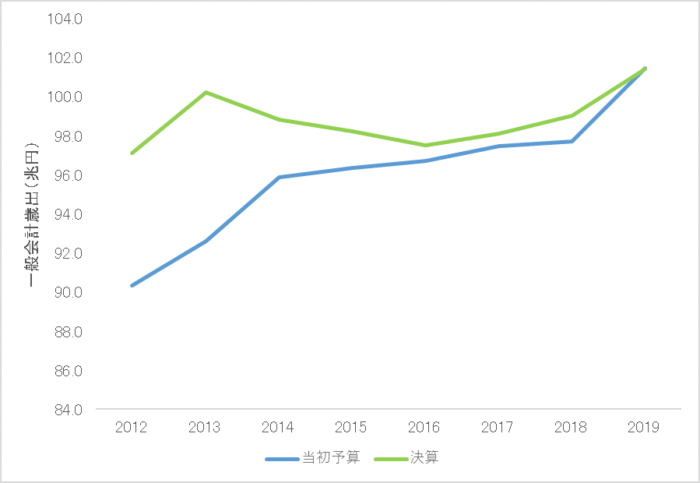

このことを具体的に確かめるために、まず当初予算のデータをもとに2012年度から19年度までの一般会計歳出の推移をみると、毎年増加が生じていることがわかる(図表2)。この様子だけを見れば、「安倍内閣は放漫財政」「異次元緩和は財政規律を弛緩させた」と考える人がいたとしても不思議ではない。しかも、毎年恒例のように年度途中に補正予算が編成され歳出の追加がなされるから、新聞やテレビの報道だけをながめていると歳出の規模がどんどん膨らんでいるという印象がさらに強まることになる。

図表2 一般会計歳出(予算額と決算額の比較)

だが、決算ベースで同じ期間の一般会計歳出の推移を確認すると様子が大きく異なる。消費増税実施の環境整備のために2013年度に歳出が膨らんだ後は、16年度まで漸減傾向をたどった。その後はやや増加基調に転じたが、2019年度の決算額はアベノミクスが始まった6年前(13年度)と比べて1兆円ほど増えただけである。

このように、予算と決算のいずれのデータを見るかによって財政状況の推移についての印象が異なり、それに伴って「異次元緩和が財政規律の弛緩をもたらした」という説明の当否についての判断も違ったものとなる。予算と決算のいずれを見るほうがよいかとなると、普通に考えれば決算のデータをもとに判断をしたほうがよいということになるだろう。

企業の財務状況を把握する際には予算だけでなく決算の数字を見ることが一般的と思われるが、国の財政の話になると不思議なことに予算の数字をもとに議論がなされ(それも補正後予算ではなく当初予算の数字が参照されるほうが多い)、決算の数字が忘れられがちになる。「財政ファイナンス」をめぐる議論にも、このような「財政錯覚」が大きな影響を与えているということになる。

異次元緩和をめぐる「貨幣錯覚」

2013年以降の金融政策の運営についても、実際の経緯とデータを踏まえたうえで議論を進めていくことが求められる。「市中に出すお金の量をジャブジャブにして世の中にお金をあふれさせている」というイメージにとらわれて情緒的な反応をすると、頭の中がハイパーインフレになってしまうからだ。

異次元緩和というと「大規模な金融緩和政策」と一括りにされることがあるが、イールドカーブ・コントロール(長短金利操作付き量的・質的金融緩和)が導入された2016年9月を挟んでその前後で異次元緩和の枠組みは大きく変わり、金融政策の運営における操作対象は「量」から「金利」へと完全に移行した(マイナス金利政策の導入後も、イールドカーブ・コントロールに移行するまでは、国債買い入れについての量的なコミットメントが併存していたことに留意)。

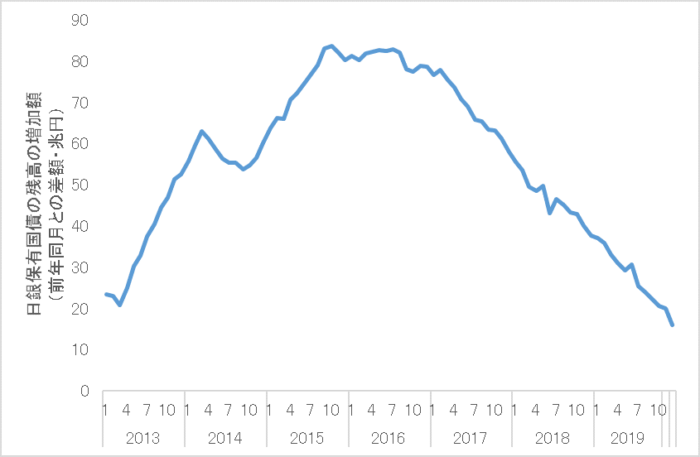

この政策変更をうけて、日銀が市場に供給する資金量(マネタリーベース)の増加ペースは大幅に鈍化し、2019年には資金供給量(マネタリーベースの平残)はほぼ横ばいとなった。量的な緩和を実施する際の主な調節手段は国債の買い入れであり(日銀が民間金融機関から国債を買い、その代金を支払うことで民間金融機関の日銀当座預金が増加する)、イールドカーブ・コントロールが導入されるまでは、日銀が保有する長期国債の残高が年間80兆円のペースで増加するよう国債の買い入れが行われていたが(図表3)、「金利」を操作対象とする枠組みへの移行に伴い、国債買い入れのペースも大幅に鈍化した(なお、14年10月に追加緩和が行われるまでは年間50兆円のペースで長期国債の保有残高が増加するよう買い入れが行われていた。20年以降の状況については後述)。

図表3 日銀保有国債(長期国債)の残高の推移(前年同月との差額)

「異次元緩和で財政規律が弛緩した」という見立てに基づくと、国債買い入れの大幅な増加に伴い、2013年度から16年度にかけて財政支出の増加が生じていないといけない筋合いになるが、先ほど確認したように、一般会計の歳出総額でみても政策経費(基礎的財政収支対象経費)でみてもこの間に財政支出にはむしろ減少が生じている。

一方、国債買い入れのペースが鈍化した17年度から19年度にかけては、財政支出は緩やかな増加に転じている(なお、19年度に財政支出の増加が目立つのは19年10月の消費増税への対応としてポイント還元などの対策に充てる支出などが増えたためである)。

この間の長期金利(10年物国債利回り)の動きについてみると、2013年4月から16年9月にかけては60bp(0.6%)ほど低下(16年の年央には一時さらに20bpほど低下)、16年10月から19年にかけては20bpほど上昇した後、19年入り後、一時30bpほど低下するという経過をたどったが、この動きと一般会計歳出の動きを併せて考えた場合にも「異次元緩和で財政規律が弛緩した」という様子は見て取ることができない。

これらのことを踏まえると、異次元緩和を「財政規律の弛緩」や「財政ファイナンス」と結びつける議論は相当にあやしいものだということになる。

コロナ禍で財政規律が弛緩?

コロナ禍のもとでは大幅な財政支出の増加が生じた。このことを異次元緩和という言葉の持つイメージを重ね合わせて「財政規律の弛緩」や「財政ファイナンス」のことを論じる向きもある。だが、留意すべきは、コロナ禍のもとで大幅な財政拡張が生じたのは日本だけではないということだ。

なぜこのような対応がなされたのかということを理解するには、新型コロナの感染が拡大した当初、コロナ禍が「大恐慌以来最悪の景気後退」(IMF=国際通貨基金)をもたらすものと受けとめられていたことを思い出す必要がある。予期せぬ大きなショックに対してその衝撃を緩和するクッションの役割を果たすのは財政の大事な機能であり、コロナ禍のもとで各国において拡張的な財政運営が行われたのは別におかしなことではない。

国によって財政制度が異なり国と地方の財政の関係も違うため、日本の国(中央政府)の一般会計歳出と同じ範囲でこの間の財政支出の推移を確認することはできないが、一般政府の歳出についてG7各国の状況を点検すると(以下では2019年の歳出規模を100として各国比較を行う)、財政拡張の程度は20年については日本が7カ国中上から4番目、21年については6番目、22年については7番目となっている。

このような数字を示すと、ベンチマークとしている2019年の時点で日本はすでに各国に比して歳出が大幅に膨らんでいたから、コロナ禍のものでの財政拡張が小さく見えるのではないかというコメントが予想される。だが、19年時点の歳出の対GDP比を確認すると、日本は米国の次に歳出規模が小さな国であり、したがって比較の基準とする時点(19年)の歳出規模のせいで上記のような状況が生じているわけではないということがわかる。

最初の緊急事態宣言が発出された2020年4月の金融政策決定会合で、日銀は長期国債の買い入れの上限を撤廃し、「10年物国債金利がゼロ%程度で推移するよう、上限を設けず必要な金額の長期国債の買入れを行う」こととなった。新聞やテレビでは「無制限」の買い入れを行うと報じたところもあったから、このイメージからするとコロナ禍を機に日銀はますます「財政ファイナンス」の程度を強めたということになるかもしれない。

だが、実際には「無制限」の買い入れが決定された後も日銀保有国債の残高の増加のペース(前年同月との差額)は15兆円~25兆円程度で推移した。この国債買い入れのペースは白川総裁のもとで金融政策の運営が行われていた2012年とほぼ同じ水準である。もし仮にこれが「財政ファイナンス」に当たるのだとすると、白川総裁のもとでも財政ファイナンスが行われていたことになる。なお、22年夏から23年にかけて長期国債の買い入れが大幅に増加したが、これは「ゼロ%程度」で推移させることとされていた長期金利の上昇を抑えるために指値オペが行われた結果であり、財政ファイナンスの議論の文脈で想定されているような国債の買い入れとは性質を異にするものであることに留意が必要である。

不思議な「現代財政理論」

ここまで見てきたことからわかるように、「異次元緩和で財政規律が弛緩した」という見解は、決算ベースの数字をきちんと確認せず、予算のデータをもとに財政状況の推移をながめているところからくる「財政錯覚」か、アベノミクスと異次元緩和についての偏ったイメージに基づいて作り上げられた想像の産物ということになるが、もし仮に「異次元緩和で財政規律が弛緩した」ということが実際にあったとしても、そのことをもって金融政策の運営のことを云々するとおかしなことが起きる。

というのは、どのような財政運営を行うかという判断は政府とそのもとにある財政当局に委ねられるべき事項であり、その決定に対して中央銀行が異議を述べたり、政府に財政運営のスタンスの変更を迫るべく利上げをしたりすることは、財政に対する民主的な統制を確保するという点において好ましいことではないからだ(日銀の正副総裁と審議委員は内閣によって任命されてはいるが、国政選挙によって選ばれているわけではないから、財政運営に影響力を行使する政治的正統性を持ち得ないことに留意)。2013年1月に政府(内閣府・財務省)と日銀の連名で公表された「共同声明」においても、財政運営に対する信認を確保することは政府の責務とされている。

もちろん、異次元緩和が「金融政策として」適切なものであったのかということについてはさまざまな意見があってよく、緩和に行き過ぎがあった(したがって、国債の買い入れ額も過大であった)という見方はあってもおかしくないが、「異次元緩和で財政規律が弛緩した」ということをもとに金融政策の評価をすることは筋が通らない。子どもが甘いお菓子を食べて虫歯になったとしても、その責は子どもを監護する立場にある親に帰せられるべき筋合ものであり、そのことを棚に上げて「こんなお菓子はつくるな」とお菓子のメーカーに文句を言う親がいたら、その人は立派なクレーマーということになるだろう。

日銀が市場に資金を供給する際の調節手段として国債の買い入れを利用するのは、一定の信用力があって買い入れの際に十分なロットを確保することができる資産として国債が最も望ましい性質を有しているためであり、「財政ファイナンス」を回避するために国債の買い入れを行わないようにするということには技術的な困難が伴う(CPや社債の買い入れも行われてきたが、これらは発行量・流通量に限りがあり、大規模な緩和を行うのに必要なロットを確保することは困難であることに留意)。

ここまで、この10年ほどの間に行われてきた金融政策と財政政策の運営の経過を振り返りつつ、「財政規律の弛緩」や「財政ファイナンス」をめぐる議論について考えてきた。この間にとられた政策対応について「金融緩和の行き過ぎはなかったか」「財政健全化の努力は足らなかったのではないか」と問うことは、もちろんあってよいことだ。だが、その際に「財政ファイナンス」の話を持ち出すと議論に無用なノイズを生じさせてしまうことになる。

MMT(現代貨幣理論)には学ぶことのできる面とそうでない面があるように思われるが、もし仮にMMTを「異端の経済学」として忌避するということであれば、不思議な「現代財政理論」を振りかざすことについても、十分な慎重さが求められるということになるだろう。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。