2014.12.20

再エネが入らないのは誰のせい?――接続保留問題の重層的構造

9月24日の九州電力の発表に端を発したいわゆる「接続保留問題」は、再生可能エネルギー(以下、再エネ)事業者のみならず、国民全体を巻き込んだ大議論に発展し、現在に至っています。この問題は、とかく電力会社や政府の説明不足・不作為がやり玉に挙げられ易い傾向にありますが、とりあえず誰かを悪者にしてそれを批判して溜飲を下げたとしても、あまり問題は解決しそうにありません。なぜならば、この問題は電力系統全体の最適設計問題や制度設計の問題が複雑に絡んでおり、重層的構造を成しているからです。わかりやすく単純な構図にするほど、問題の本質から遠ざかる可能性があります。

この接続保留問題を考えるにあたって、複雑に絡み合った糸を解きほぐすために、以下のように論点を分けて整理したいと思います。

1.接続可能量問題(電力会社管内の問題)

2.接続料金問題(ローカルな問題)

3.透明性と制度設計の問題

1は比較的広いエリア(電力会社管内)全体での接続制約の問題であり、2は具体的な接続地点、すなわちローカルな接続制約の問題です。今回の問題はこの二つをごちゃ混ぜに考えず厳密に分けて議論しなければなりません。換言すれば、1は電力会社の問題、2は発電事業者の問題とも言えます。さらに3は不公平感や不信感に直結し、この問題の解決に混乱の拍車をかけている重大な要因で、政府の制度設計の問題に還元されます。本コラムでは以下3回に亘って、順を追って問題を分析していきたいと思います[*1]。

[*1] 本稿は、「環境ビジネスオンライン」2014年10月6日号、10月13日号、10月20日号、11月3日号に掲載されたコラム『「接続拒否」という新たな誤解と神話』を加筆修正し構成に変更を加えたものです。原稿転載をご快諾頂いた環境ビジネスオンライン編集部に篤く御礼申し上げます。

まず日本の再エネ導入の現状を確認

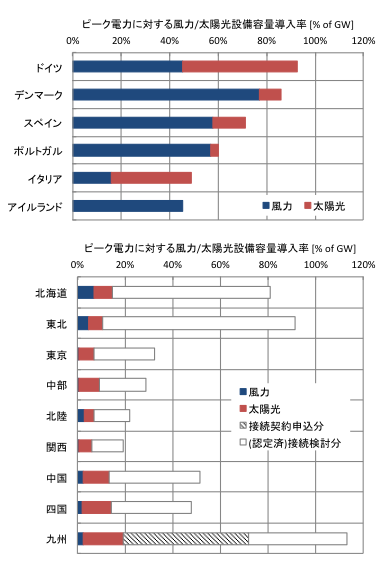

まず、1番目の接続可能量について議論する前に、なぜ九州などいくつかの管内で再エネ電源の受け入れ制限ないし保留が行われるのか、その背景を確認することにします。図1は、風力および太陽光(変動再エネ電源)の設備容量導入率[*2]を欧州主要国と日本の各電力会社管内とで比較したものです。ここで欧州主要国とは導入率トップ6を示しており、導入率が高い順に並べています。図からわかる通り、1位のドイツでは年間ピーク (kW) に対して実に90%以上もの容量の再エネ電源を既に導入しています。さらにこのグラフには記載していませんが、ドイツ国内でも最も再エネ導入に積極的な送電会社50Hertzの管内では、設備容量導入率は140%にも達しています(筆者が聞き取り調査のため同社を訪問した時の2013年6月時点でのデータ)。

(筆者作成。欧州のデータはENTSO-E, EPIA, GWECの2013年末のデータを利用、日本(沖縄を除く)のデータはESCJ, 経済産業省 新エネルギー小委員会の資料を利用。風力・太陽光の既設導入容量は2014年3月末時点、認定設備容量は2014年6月時点)

[*2] 「導入率」には、kWhベースで考える発電電力量導入率(エネルギー導入率)とkWベースで考える設備容量導入率など、いくつか異なる指標があります。今回の場合は、年間最大電力(ピーク負荷) [GW] に対する風力および太陽光発電の設備容量 [GW] の比率を設備容量導入率として定義しています。

一方、日本の各電力会社管内では、図の赤と青のカラーの部分(2014年3月末時点での既設容量)だけに着目すると、最大の九州でも19%と、欧州の再エネ先進国に比べかなり低い値にとどまっています。ここだけ見ると、特に欧州と比較して「もっと受け入れる余地があるじゃないか!」「なぜ保留にするのか?」という批判も出てくることでしょう。しかし、問題は白いバーの認定済みで接続検討の容量(その大部分が太陽光)です。

仮に、これまでに経済産業省から設備認定を受けた容量すべてが接続されるとなると、北海道・東北・九州ではあっという間に80%超となり、欧州の再エネ先進国並みの導入率になってしまいます。この認定容量に関しては認定取消や事業断念の可能性もあり得ますので、仮にそれが半減したと仮定してもそれぞれ50%〜90%とやはり高い導入率が予想されます。特に、九州電力では接続契約申込分を公表していますが(図の灰色部分)、接続契約申込後に事業断念するケースはさすがに少ないと想定されるため、この分だけを勘案しても導入率70%と、現在のスペイン並みの導入率が数年後に確実にやってくることが容易に予想できます。

欧州諸国のこれまでの知見から、さすがに設備容量導入率で60%あたりを超えるとこれまで通りの電力系統の設計や運用では対応できず、系統運用を抜本的に進化させる必要があるということが明らかになっています。北海道・東北・九州などはその領域にまさに差し掛かっていると言え、これが今回、電力各社が接続申込の回答を保留した理由であると推測できます。電力会社の主張は、確かに一理あります。

世界に通用しない「接続可能量」という概念

さて、経済産業省では今回の一連の回答保留を受け、系統ワーキンググループ(以下、WG)が立ち上がり、現在議論が進行中です。WGの検討事項には、太陽光も含む再エネの「接続可能量の検証」が含まれています。接続可能量とは、ある電力会社管内に連系が可能な再エネ電源の設備容量の上限値であり、再エネ導入の当座の制限値、すなわち「キャップをはめること」を意味します。現在は風力発電に対して、東京・中部・関西を除くすべての電力会社で設定されています(風力発電の場合は「連系可能量」という用語の方が一般です)。また、太陽光発電に関しては、2013年4月以降、北海道と沖縄で太陽光の接続制限が始まっています。今回の九州と東北の回答保留はこの延長線上にあると言えます。

この接続可能量の問題を一電力事業者だけでなく日本全体の問題として経産省のWGで取り扱うこと自体は非常によいことだと思いますが、国レベルのWGで公に接続可能量を設定したり追認することには、筆者は強い懸念を覚えます。なぜならば、再エネの接続可能量が公に設定され、仮にそれが現状の技術や制度の元で想定できる保守的で志の低い数値に設定されてしまうと(そうならないことを祈ります)、再エネをさらに受け入れるために送電会社が本来行うべき技術革新や制度変更へのインセンティブが萎む可能性があるからです。現に、風力発電に対する連系可能量はそれに近い状況にあります。

確かに図1に見る通り、現在の日本では九州など一部の地域に太陽光が偏在しているのは事実ですが、その対策として接続可能量という形で強制的にキャップをはめるのは、本当にベストソリューションでしょうか? 「ある地域に太陽光が偏っている」ということは裏を返せば「他に空いている地域もある」ということです。また、再エネの中で最もコストの高い太陽光が入ったおかげで他のコストの安い再エネがこれ以上入らないようでは、エネルギー政策として本末転倒です。したがって本質的には、太陽光がたくさん入りつつある地域に明示的に導入制限をかけるのではなく、他の空いている地域に導入を促す政策インセンティブこそが必要ではないかと筆者は考えます。そしてその当座の緊急対応の間に、既に太陽光がたくさん入っている地域でもさらに風力や地熱など他の再エネを導入できるように系統技術開発や制度改革を急ぐべきです。

実はこの「接続可能量」ないし「連系可能量」という用語は日本独自のものであり、英語に翻訳して頑張って説明しても世界には全く通用しない概念なのです。筆者の知る限りでは、ある制御エリア(日本の場合は電力会社管内)全体で変動再エネ電源の上限を設定するというコンセプトは、海外では離島や陸の孤島など特殊な地域を除いてほとんど全く使われていません(詳しくは拙著解説論文「風力発電の系統連系問題」をご参照下さい)。欧州や北米の送電会社・送電機関にとっては、再エネをできるだけ受け入れるということは技術力の高さの証でもあり、ビジネスチャンスでもあります。もちろん、電力の安定供給を犠牲にしているわけでもありません。よくある誤解として、「ドイツでも太陽光に制限が設けられている」という指摘がありますが、それはドイツの再生可能エネルギー法 (EEG) の最近の改正時に設けられた買取制度上の上限であり、技術的な上限ではありません(仮に買取制度を利用しないで売電する再エネ事業者がいたとしたら、系統接続は可能)。当の送電会社の中には「我々はもっと再エネを受け入れられるし、その技術はある」とアピールする会社もあるほどです。翻って、日本で「接続可能量」という技術的制限を定めるということは、海外からは「日本は技術力がないのか?」という目で見られてしまう可能性があるということを指摘したいと思います。

再エネが増えると大停電になる?

さて、このような問題提起をすると、おそらく「再エネの制限をしないで停電したらどうする!」「電力の安定供給を蔑ろにするのか!」というご批判も当然出てくるものと予想できます。確かに電力の安定供給は重要で、これは決して蔑ろにしてはいけません。しかし同時に、電力の安定供給を錦の御旗や金科玉条にしてもいけません。

例えば、今回の九州電力の接続申込回答保留の詳細説明資料の中で、極めて象徴的な情報(の提示の仕方)がありました。参考資料扱いとなっていますが、2006年の欧州大停電が紹介されています。同じページには「大量の再エネ」という文言もさりげなく登場し、このような情報に初めて接した人は、もしかしたら「再エネがたくさん入るとこんなに怖いことが起こるかも!」と不安に思ってしてしまうかもしれません。

実は、この2006年の大停電は、再エネが原因ではなく送電会社の人為的ミスが発端です。確かに風力発電の一斉解列(発電停止)が停電エリアの拡大に拍車をかけましたが、その後各国で風力や太陽光にFRT機能[*3]を搭載することが義務づけられるようになり、この問題は現在では既にほぼ解決済みです。そもそもこのFRT問題は大停電の前から指摘されており、技術的には解決可能なものの(大抵はプログラムを書き換えるだけなので)、どうルールを統一して徹底させるか、どう遡及適用するかという法規制面の要素が多いものでした。また、この大停電の直接のきっかけを起こした送電会社は2010年に他社に買収され、現在では安定供給の維持を心がけながらも再エネを積極的に導入する送電会社に生まれ変わっています。

[*3] 事故時運転継続 (Fault Ride-Through) 機能。簡単に言うと、系統側に事故が起こってもできるだけ頑張って運転を続ける機能です。多数の風車や太陽光が急に一斉に発電を停止すると却って系統に悪影響を及ぼしてしまうため、それを防止機能とお考え下さい。

そもそも停電の原因は再エネ以外のものが圧倒的に多く、ブラックアウトと呼ばれる連鎖的な大規模停電も再エネさえなければ絶対に起こらないものではありません。従来の電力系統でできるだけ停電を防ぐ努力が行われているのと同様、再エネが大量導入された欧米の国や地域では、再エネ電源の変動性をうまくマネジメントしながら電力の安定供給を維持する方法を取っています。事実、多くの国で再エネの大量導入と電力の安定供給は二律背反ではなくきちんと両立させています。このことは日本ではあまり知られていません。

2006年の欧州大停電は確かに間接的に再エネの問題(技術的な問題ではなく制度的な問題)が関与しているため、多くの再エネ関係者が教訓として注視していますが、2006年以降、技術や法制度などはめまぐるしく変わっています。再エネの技術革新や導入スピードはインターネットやスマートフォンに比肩する速度であるということを留意する必要があります。2006年という「古い」情報をいつまでも持ち出すのではなく、上記のような「その後の新しい情報」がインプットされるかどうかで、先の欧州大停電から得られる教訓もだいぶ変わってくることがおわかりかと思います。つまり、この欧州大停電から我々日本人が本当に学ぶべき教訓は、「再エネがたくさん入るとこんなに怖いことが起こりますよ!」ではなく、「再エネがたくさん入るとわかっているのに、早いうちから受け入れ準備をしないとこんなに怖いことが起こりますよ!」なのです。【次ページへつづく】

変動する電源をマネジメントする「柔軟性」という概念

それでは、「接続可能量」なしに変動する再生可能エネルギー電源を大量に受け入れるための技術的解決方法とはどのようなものでしょうか? そのキイワードは「柔軟性 flexibility」です。電力系統の柔軟性とは変動電源の変動成分をコントロールするための系統構成要素であり、国際エネルギー機関 (IEA) によると、

(1)制御可能な発電所(水力発電や火力発電)

(2)エネルギー貯蔵装置(主に揚水発電)

(3)連系線(隣の国や会社との電力融通)

(4)デマンドレスポンス(需要側のインテリジェントな制御)

の4つに分類されます。ここで重要なのは、太陽光や風力などの変動する電源をバックアップするのは必ずしも火力発電だけではない、ということです。我が国では「風力や太陽光が増えるとその調整のために火力が増え、却ってCO2が増える」という誤解も根強いですが、変動する再エネ電源を調整するためには水力発電や揚水発電、連系線の利用など、本来さまざまなメニューが用意されているのです。そもそも、電力の安定供給を維持しながら再エネの大量導入を実現させるための方法として、このようなさまざまな選択肢があること自体、日本ではまだ十分認識されていないのかもしれません。

例えばポルトガルでは豊富な水資源を利用して水力および揚水発電を積極的に使っています。デンマークでは国際連系線を積極活用しているだけでなく、分散型のコジェネも調整用電源として参加しています。スペインでは再エネの出力予測技術が発達し、系統運用に直接組み込まれています。再エネの予測は短いスパンであるほど精度が上がるので、実供給3〜4時間前でも再エネ事業者が入札できる短時間市場も欧州では整備されつつあります。本来、再エネの導入には適切な電力市場設計が必要なのですが、この議論は現在の日本ではほとんど聞こえてきません。

以上のように、再エネの変動をマネジメントするための手段にはかなりのメニューが揃っており、その国や地域の特性にあった方法でみなそれぞれそれなりにうまくやっている、というのが世界の現状です。このような柔軟性の研究は、欧州と北米を中心に盛んに議論されていますが、日本はまだまだこれからのようです(このあたりの詳細に興味のある方は拙著「日本の知らない風力発電の実力」(オーム社)をお読み下さい)。

大事なことは、コストが安いものから使っていくこと

上記のように、さまざまな手段で電力系統の柔軟性を増やしていけばもっともっと再エネを導入することが可能ですが、ここで忘れてはならないのは、取り得る手段の中で「コストが安いものから使っていく」という発想です。

日本では再エネ電源の変動抑制のためにすぐ「蓄電池」と言う意見も多いようですが、これは本当に合理的なことでしょうか? 蓄電池は確かに便利なものですが、大容量のものは依然としてコストが高いということは十分留意すべきです。低コスト化のための技術開発に研究予算を投じるのであれば理解できますが、コストが高いまま補助金などで大量に市場に投入すると、見かけ上の再エネの発電コストを押し上げることになり、国民負担を無駄に増大させることになりかねません。

欧州や北米など海外では、再エネ電源のための専用蓄電池は「経済的合理性がない」と一蹴されています。電池が高いというだけでなく、個別の発電所の変動を抑制するための特別な装置はそもそも不要と考えられているからです。電力系統に悪影響を及ぼす数秒〜数分のタイムスケールの変動は広範囲に分散した再エネ電源の出力を「集合化」することにより十分問題ないレベルまで平滑化されることが欧米の経験から既に明らかになっています[*4]。

[*4] この点に関しては、下記の入門書および専門書を参照下さい。

・安田:「日本の知らない風力発電の実力」, オーム社, 2013

・T. アッカーマン:「風力発電導入のための電力系統工学」, オーム社, 2013

もちろん、海外でも電力用蓄電池ビジネスは萌芽的ながらも隆興しています。それは、電力市場が整備された国や地域でスポット価格が安い時間帯に蓄電して高い時間帯に売電する裁定取引をしたり、アンシラリー市場やリアルタイム市場で瞬間的に必要な電力を高値で売ったりするビジネスモデルです。しかしこれらの市場は現在の日本では十分発達していません。そのような世界情勢を全く無視して、狭い島国だけでしか通用しない技術や方式を高コストなまま市場投入して、国民に何のメリットがあるでしょうか? この点も国民レベルでよくよく議論する必要があります。

同様に、連系線の建設も長期計画として今から考えるべきですが、コストをかけて「新しいモノを作る」前にやらなければならないのは、まず手持ちの材料で「しくみを変える」ことです。長期的将来構想と短期的対処療法は分けて考えなければいけません。

再エネ大量導入のためにすぐできること

では、現在直面している接続保留問題の短期的対処方法には何があるでしょうか? 筆者は (1) 再エネの出力抑制、(2) 既存連系線の活用、(3) 既存揚水発電の活用、を挙げたいと思います。経産省系統WGでもこのうちいくつかの方策が検討されているようです。

例えば、既存の連系線の利用を高めることは有効です。現在、日本の電力会社間の連系線は原則として前日までに30分ごとに決まった値に整形した電力を送ることを通告しなければならず、通告値から大きくずれるとペナルティ(変更賦課金)を払わなければならないというルールがあります。また、「先着優先」であるため一週間前から利用計画が提出できる従来型電源ほど有利で、これらのルールは変動する再エネの電力を他の地域に送るには極めて不利になっています。欧州では、国際連系線の利用枠は市場メカニズムによって決まるシステムに変わりつつあり、再エネの大量導入に適した設計にとなっています。これらの問題は電力系統の広域運用に直結することもあり、早急に改善しなければならない問題の一つです。

既存の揚水発電もより積極的に利用すべきです。揚水発電は余剰電力のエネルギー貯蔵という側面だけでなく、即応性が高い優秀な調整力という機能も持ちます。揚水の利用拡大にあたっての課題は、この2つの機能の両立をどう最適化するかです。従来は夜間の余剰電力で水を汲み上げ昼のピーク時に発電していましたが、これからは昼間の余った太陽光発電で揚水するパターンもあり、より複雑な運用方法を編み出す必要があります。なによりも揚水発電の損失は30%以上あり、よほどうまく使わないと却って無駄になってしまう可能性もあることも留意すべきです。このためには社会コストも考えた最適運用も検討しなければならず、電力系統の運用コンセプト全体を根本的に変更する必要がありそうです。

最後に、今回の状況に対して最も即効性があり、他の手段に比べ(おそらく)最もコスト効率よく実現できるのは太陽光発電の「出力抑制」です。つまり単純に、太陽が照り過ぎて需要を超えるほどの発電が行われそうになった場合、出力を抑えて本来発電できるエネルギーを少し捨てることです。これには技術的に解決不能な障壁は全くありません。現に、九州電力の説明資料によると、無補償の出力抑制などの条件を満たす場合は保留期間中でも個別協議に応ずる、とあります。しかし、今回の件ではこの対応に関しても苦情や苦言が多いようです。コスト効率よく技術的に実現容易で即効性がある方法なのになぜでしょうか? その疑問を解く鍵は、「透明性」の問題にありそうです。この透明性の問題は、次々回で詳しく議論することにします。

次回は、2番目の要因である「接続料金問題」について詳しく紹介します。今回の接続可能量問題では電力会社側に耳の痛いことを申し上げましたが、次回の接続料金問題では太陽光発電事業者側にも苦言を呈することになります。

オリジナル掲載:Energy Democracy, 再エネが入らないのは誰のせい?:接続保留問題の重層的構造(2014年11月28日掲載)

サムネイル「Moon Rise behind the San Gorgonio Pass Wind Farm」Chuck Coker

プロフィール

安田陽

1989年3月、横浜国立大学工学部卒業。1994年3月、同大学大学院博士課程後期課程修了。博士(工学)。同年4月、関西大学工学部(現システム理工学部)助手。専任講師、助教授、准教授を経て2016年9月より京都大学大学院経済学研究科 再生可能エネルギー経済学講座 特任教授。

現在の専門分野は風力発電の耐雷設計および系統連系問題。技術的問題だけでなく経済や政策を含めた学際的なアプローチによる問題解決を目指している。

現在、日本風力エネルギー学会理事。IEA Wind Task25(風力発電大量導入)、IEC/TC88/MT24(風車耐雷)などの国際委員会メンバー。主な著作として「日本の知らない風力発電の実力」(オーム社)、「世界の再生可能エネルギーと電力システム」シリーズ(インプレスR&D)、「理工系のための超頑張らないプレゼン入門」(オーム社)、翻訳書(共訳)として「風力発電導入のための電力系統工学」(オーム社)など。