2019.02.18

実質賃金についてどのように考えるか?――「統計不正」と「実感なき景気回復」のあいだ

毎月勤労統計(厚生労働省)をめぐる問題が大きな注目を集めている。この問題は「統計不正」という言葉で一括りにされることが多いが、統計処理の「不正」をめぐる報道には誤解もみられる。そこで、本稿ではこの問題について、実質賃金をめぐる議論を中心に論点整理を行うこととしたい。本稿の主たるメッセージは、

・この「不正」をめぐる問題は、統計調査の手続きをめぐる行政上の問題と統計データの処理そのものの問題を分けて議論するほうが話の見通しがよくなる。

・昨年(2018年)の実質賃金の伸び率(対前年比)に注目が集まっているが、18年の実質賃金の話はやや強調され過ぎというきらいがある。実質賃金が大きく下がったのは13年の年央から14年の春にかけてであり、その背景には円安と消費増税に伴う物価上昇がある。最近時点については、実質賃金はほぼ横ばいというのが実際のところだ。

・「戦後最長の景気回復にもかかわらず、景気回復が実感できない」ということの大きな理由は、景気の勢いそのものが弱いことに加え、実質賃金・実質所得の低下の影響を受けて14年春に実質消費が大きく落ち込み、その後も十分な回復がみられていないことにある。

というものだ。以下ではこれらの点について順を追ってみていくこととしよう。

(実質賃金の動向について関心のある方は「1.」をスキップして「2.」から読むことも可能です)

1.「統計不正」をめぐる事業仕分け

毎月勤労統計をめぐる今回の問題については、「アベノミクス偽装」「政権への忖度」といった視点から問題を政治的にとらえる向きもある。だが、これまでの経過を冷静にながめれば、基本的に関係行政機関の不適切な事務処理や関係者の不注意に帰せられる事案であり、この問題を理解するうえでは事業仕分けのような地道な作業が最もなじむ。

今回の問題をいくつかの局面に分けてみると、以下のようになる。

(1)調査方法の変更(全数調査からサンプル調査への移行)には総務省との調整が必要であるにもかかわらず、厚生労働省が適切な手続きを経ずに独自の判断で調査方法の変更を行ってしまった。

(2)調査方法の変更に伴って必要となる統計処理(母集団の状況を踏まえたデータの復元)が適切に行われなかったために、歪みのあるデータが公表され続けた。

(3)2018年1月分のデータから所要の統計処理(データの復元)を行った数値をもとにした調査結果の公表が行われるようになったが、その際に17年以前のデータについては復元の作業がなされず、元の誤ったままのデータが利用されたため、前年同月比の数値が不自然な動きになるなどの問題が生じてしまった。

(4)不適切な統計処理の問題が発覚するまで、統計の処理方法の変更が行われたことについての説明がなされなかったため、公表値における賃金の上振れはサンプルの入れ替えやベンチマークの更新の影響とされて、雇用情勢や景気動向の把握などに無用な混乱が生じる結果となった。

(5)「特別監察委員会」の調査報告書について、厚生労働省があたかも第三者機関による報告書であるかのような説明を行ったために、調査報告書の内容自体に疑念を抱かれるような状況が生じてしまった。

このうち(1)、(4)、(5)は関係行政機関や関係者の過失により、調査方法の変更について適正な手続きによる対応がなされなかったという行政運営上の問題であり((4)と(5)については虚偽の説明がなされたことが疑われる可能性も)、これに対し(2)と(3)は統計データそのものの取り扱いにおける不備の問題である。

両者はもちろん密接に関連するが、たとえば全数調査をサンプル調査で置き換えるという対応がなされたことへの評価はやや異なったものとなる。すなわち、総務省との調整を経ないまま厚生労働省が独自の判断でサンプル調査への移行を行ったことは、法令違反に当たる(あるいはそれを疑われる)事態であり、行政運営上の問題としては、このようなことはもちろんあってはならないことということになる。この意味ではサンプル調査への移行はまさに「不正」な行為だ。

これに対し、統計データそのものの問題としては、サンプル調査に移行したことよりも、調査方法の変更に合わせて適切な統計処理(復元)がなされなかったことのほうがむしろ問題となる。一部の報道ではサンプル調査に移行したこと自体が問題というような指摘もみられたが、家計調査(総務省)をはじめ多くの政府統計はサンプル調査をもとに作成されており、調査対象とする個人や企業について十分な人数・事業所数(企業数)が確保されていれば、サンプル調査によって統計を作成すること自体には特に問題がない(毎月勤労統計においても、従業員数が499人以下の事業所についてはサンプル調査をもとに統計処理が行われている)。

今回の事案は東京都の対象事業所のうち従業員数が500人以上の事業所について、本来であれば全数調査をすべきところ、サンプル調査による置き換えがなされ(調査対象となった事業所の数は本来調査すべき事業所の数の3分の1程度)、サンプル調査への変更後も適切な統計処理(母集団の性質に合わせて復元を行うこと)がなされてこなかったということが具体的な問題ということになるが、行政上の問題としては前者のミスが、統計処理の問題としては後者のミスが大きく問われることになる(問題が発覚したあとの対応については、より大きな責任が問われることになるかもしれない)。

このように「統計不正」の「不正」の内容をきちんと分けて冷静な環境のもとで議論を進めていくことが、この問題について見通しのよい議論をするうえで重要な留意点ということになる。

2.「実質賃金」はどのようにして求めるか?

毎月勤労統計をめぐる議論では2018年の実質賃金の伸び率がプラス・マイナスいずれだったのかということに注目が集まっている。この点について検討するための準備として「実質賃金」とは何なのか、どのように算出されるのかということについて簡単にまとめておくこととしよう。

毎月勤労統計は全国の3万3千ほどの数の事業所(実際は3万程度)を対象に、毎月の賃金や労働時間の状況などを調査して月次単位で公表を行っている重要な政府統計(基幹統計)である。このうち賃金のデータとして利用される代表的な指標が「現金給与総額」だ。現金給与総額は「きまって支給する給与(定期給与)」と「特別に支払われた給与(特別給与)」の合計額であり、事業所規模が5人以上の事業所を対象としたデータと30人以上の事業所を対象としたデータがそれぞれ公表されている(以下では事業所規模5人以上の事業所を対象としたデータを利用する)。

賃金について名目値と実質値が区分されるのは、支給される給与の額面(名目賃金)が同じでも、支給される時点の物価の状況によってお金の使いで(購買力)が異なったものとなるからだ。そこで、給与の額面(名目賃金)をそれぞれの時点の物価水準を考慮して調整する作業(実質化)が必要になる。実質化を行う際の物価のデータとしては消費者物価指数(持家の帰属家賃を除く総合)が利用され、名目賃金を消費者物価指数で割ることで得られる数値が実質賃金ということになる。

3.3つの実質賃金を比べてみると?

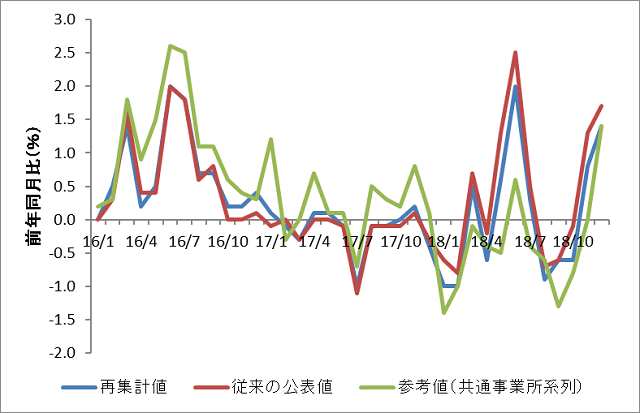

それではこのようにして定義された実質賃金の推移を実際にながめてみることとしよう。現在、毎月勤労統計では従来の公表値(適切な統計処理を行っていないデータ)と再集計値(適切な統計処理を行った改定後のデータ)という2つの系列のデータが公表されている。最近の報道では「参考値」というものがよく登場するが、これは17年と18年に継続して調査対象となっている事業所(共通事業所)をもとにしたデータのことであり、参考値については名目額の前年同月比のみが公表されている。参考値についても従来の公表値と再集計値の2系列があるが、煩雑になるのを避けるため、ここでは再集計値のみを利用することとして、これを参考値(共通事業所系列)と呼ぶこととする。

3つの系列(従来の公表値、再集計値、参考値)がいずれも利用できる2016年~18年の期間について実質賃金(対前年同月比)の動向をみると(図表1)、18年中については再集計値が従来の公表値をほぼ一貫して下回って推移している。これは18年の各月の賃金の比較対象となる17年の各月の賃金について、再集計値では従来の公表値よりも水準が総じて高めに出ることから、18年のデータを分子、17年のデータを分母として前年同月比を求めると、その分だけ伸び率が低くなるためである。

図表1 最近時点における実質賃金の推移

(資料出所)厚生労働省「毎月勤労統計」、総務省「消費者物価指数」より作成。

ではなぜ17年の賃金について、再集計値のほうが従来の公表値よりも賃金の水準が総じて高めに出ることになるかといえば、適切な統計処理の行われていなかった東京都の事業所(従業員数500人以上)の賃金が、他の道府県の事業所の賃金よりも総じて高いものとなっているからだ。

このため、適切な統計処理(復元)がなされてこれらの事業所の比重が高まると、その分だけ従来の公表値よりも17年の賃金の水準が上方修正されることになる。逆に言えば、不適切な統計処理が行われていた結果、従来の公表値では17年の実質賃金の水準が相対的に低めに算出されており、その結果、18年中の実質賃金の伸び率が見かけ上高めに出ていたということになる。

これに対し、16年と17年については、わずかではあるが再集計値における賃金の伸び率が従来の公表値の賃金の伸び率を上回って推移しているケースが多い。このような傾向は13年~15年のデータについても総じて同様に認められる。不適切な統計処理によって18年中の賃金の伸び率が上振れしたことについては、これを「アベノミクス偽装」と評する向きもあるが、もし仮にこのような見方が妥当であるとするならば(もちろん真偽のほどは定かでない)、13年から17年にかけては逆にアベノミクスを貶めるような方向のバイアスをもった統計処理が続けられてきたということになり、「偽装」を主張する場合にはこの点についても同様に指摘しないといけないということになる。

3つの系列の推移についてもうひとつ特徴的なことは、従来の公表値と再集計値の乖離よりも、再集計値と参考値(共通事業所系列)の間の乖離のほうが総じて大きく、データの時系列的な推移も異なった動きを示しているということだ。この点を踏まえると、統計処理の「不正」(データの復元を行っていなかったこと)によって生じた問題よりも、対象とする事業所の範囲をどのようにとるかのほうが、実質賃金の推移に対する見方により大きな影響を与えるということになる。

4.2018年の実質賃金の伸び率はプラスかマイナスか?

2018年の賃金の動きについては、6月の毎月勤労統計の速報値(18年8月6日公表)において名目賃金が21年5か月ぶりの高い伸びとなったことなどのため、今回の問題が明らかになる前から注目が集まっていた。従来の公表値は6月以外も総じて高い伸びとなっており、データに不自然な動きが生じているのではないかとの指摘もなされていたが、このことはサンプル替えなどの影響によるものとされていた。

このような経緯もあって、18年の実質賃金の伸び率がプラス・マイナスいずれになるかが注目されていたが、2月8日に公表された毎月勤労統計(12月分と2018通年(速報))では年間の実質賃金(再集計値ベース)の伸び率が0.2%のプラスとなった。もっとも、この数値については注意してみる必要がある。というのは18年1月に、従業員数30人以上の事業所について調査対象(事業所)の一部入れ替えが行われるとともに、労働者数のウエイトの変更が実施されたことから、17年までのデータと18年のデータの間に段差が生じ、それに伴うデータの歪みが生じている可能性があるからだ。

この点からすると、17年と18年の両年とも調査対象となっている事業所(共通事業所)のデータを利用して実質賃金の推移を確認することが、代替的な方法のひとつと考えられる。参考値として公表されている共通事業所の名目賃金(対前年同月比)の月次データを利用して各月の実質賃金の伸び率を計算し、それをもとに18年中の実質賃金(共通事業所系列)の推移をみると(前掲図表1)、実質賃金の伸び率は6月と12月を除くといずれもマイナスとなっており(11月については前年と同水準)、再集計値でみた場合の賃金の伸び率を総じて下回って推移している。

再集計値をもとにした18年の実質賃金の伸び率が0.2%増であったことを踏まえると、それよりも弱い動きがみられる共通事業所ベースの実質賃金の伸び率はマイナスであったことが示唆されるが、残念ながらこのことを確認することはできない。というのは厚生労働省から参考値(共通事業所系列)の18年通年のデータが公表されていないからだ、

5.宙に浮いた(消えた?)実質賃金

参考値(共通事業所系列)の賃金の18年通年の伸び率(対前年比)を公表していない理由は「統計技術的な問題」などがあるためとされている。だが、残念ながらこれはまったく意味不明な説明だ。

さきほどみたように、18年の各月(1月~12月)の名目賃金については参考値ベースの月次データ(前年同月比)がすでに公表されている。ということは17年と18年の各月の名目賃金のデータはすでにあるということになるから、それぞれ集計すれば17年と18年の年間の賃金は簡単に求められるという筋合いになる。名目賃金を実質賃金にひき直す(実質化する)ためには消費者物価指数(持家の帰属家賃を除く総合)のデータが必要になるが、これは総務省からすでに公表されている。したがって、共通事業所ベースの実質賃金を計算するうえで「統計技術的な問題」は何もないということになる。

このようにして共通事業所ベースのデータが毎月勤労統計の公表資料から欠落してしまっているため、18年の実質賃金の伸び率がプラス・マイナスいずれであるかという話は宙に浮いてしまっている。参考値(共通事業所系列)に「生き残りバイアス」など別の問題点があることには留意が必要だが、それら点を注記したうえでデータを速やかに開示するほうが、やや長い目でみた場合には厚生労働行政に対する信頼を回復するうえで望ましい対応ということになるだろう。

6.円安と消費増税と実質賃金

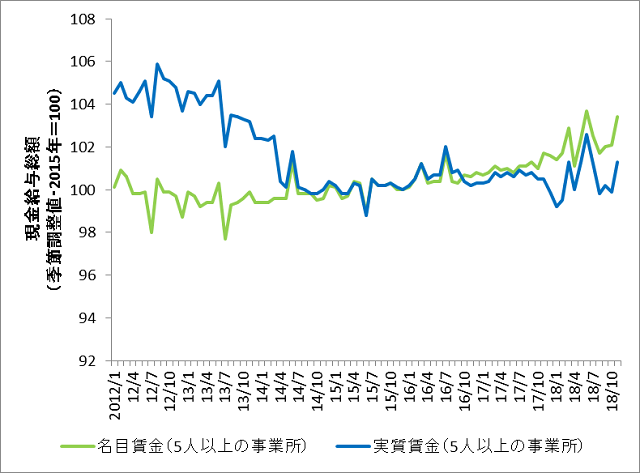

もっとも、2018年の実質賃金の伸び率がプラスかマイナスかという問題は、やや強調されすぎというきらいがある。というのは、実質賃金が大きく低下したのは2013年の年央から14年の春にかけてのことであり、最近時点についてみると、実質賃金は振れを伴いつつもほぼ横ばいで推移しているからだ。この点を確認するために12年から18年までの名目賃金と実質賃金の推移をみると(図表2)、13年の年央以降については名目賃金が緩やかな増加基調で推移する中、14年の春にかけて実質賃金の大幅な下落が生じたことがわかる。

図表2 名目賃金と実質賃金の推移

(資料出所)厚生労働省「毎月勤労統計」より作成。

このことから示唆されるのは、この間に生じた物価上昇が、実質賃金の低下をもたらした主因であるということだ。この物価上昇の4割ほどは14年4月の消費税率引き上げの影響によるものであり、残りは円安による輸入物価の上昇などを背景とした物価上昇によるものとみられる。物価の上昇によって実質賃金が下押しされる傾向は17年夏以降の局面についてもみられる。17年夏以降の期間については、天候不順の影響などによって生鮮食品の価格が大幅に上昇したことと、原油価格上昇の影響でエネルギー関連品目(電気・ガス料金、ガソリン代など)の価格上昇が顕著であったことによるところが大きい。

まとめると、名目賃金は緩やかに上昇したものの、それ以上に物価が上昇したために実質賃金の低下が生じたこと、実質賃金の低下の過半は円安や消費増税などの影響で物価上昇が顕著であった13年の年央から14年の春にかけて生じたものであるというのが、最近時点における実質賃金の動きを理解するうえで大事なポイントということになるだろう。

7.景気回復はなぜ実感できないのか?

2012年12月を起点とする今回の景気拡張局面は、今年の1月で74か月となり、「戦後最長」になったとされる。だが、こうした中にあっても「景気回復が実感できない」という声がしばしば聞かれる。景気動向と景況感にこのようなギャップが生じる理由は、それぞれの状況に応じてさまざまにあると思われるが、経済全体の状況という点からは次の2つの理由が考えられる。

ひとつは、景気の勢いそのものが弱いものであったということだ。現時点でデータの利用できる12年12月~18年12月の期間(73か月)を対象に景気動向指数(内閣府)による景気の基調判断をみると、「改善」となったのは73か月のうち37か月のみであり、消費税率が8%に引き上げられた14年4月からの2年半については、14年12月から15年4月までの期間を除くと基調判断は「足踏み」あるいは「下方への局面変化」で推移した。増税直後の14年4-6月期と7-9月期のGDP速報値は2期続けてのマイナス成長となった(平成23年基準で作成されている現在の統計では14年7-9月期のGDPはプラス成長となっているが、回復の状況は弱いままとなっている)。

このように、「戦後最長景気」について理解するうえでは、「戦後最長」の中に景気の停滞感が強い期間が長く含まれるということに留意する必要がある。

景気回復が実感できないもうひとつの理由は、6年が経過した現在でも、家計消費の水準がアベノミクスのスタートした頃とほぼ同じ水準にとどまっていることにある。しかも、消費税率が8%に引き上げられた14年春を起点に消費が大きく落ち込んで、その後も十分な回復がみられず、消費の停滞がさまざまなところで話題となったため、この点からも景気回復の勢いの弱さが印象付けられる結果となっている。

このような消費の弱さの背景には、さきほど述べたように円安を起点とする輸入物価の上昇や消費税率の引き上げによって物価が上昇し、実質賃金・実質所得の低下が生じたという事情がある(前掲図表2)。賃金が伸び悩む中で物価が上がり、生活費を切り詰めることが必要と認識されるような状況のもとでは、たとえ輸出や設備投資が増えたとしても、景気回復の実感がないというのは自然な話であろう。

昨年の年初あたりから、景気の動向を表すさまざまな指標に足踏みがみられ、先行きに慎重な見方が広がっている。海外経済についても中国や欧州で減速傾向が強まっており、米中貿易摩擦と英国のEU離脱問題も大きな懸念材料となっている。この秋には消費税率の10%への引き上げが予定されており、2020年の東京オリンピック・パラリンピック関連の需要も今年の後半にピークアウトする可能性がある。こうした中、賃上げに対する企業の姿勢も慎重化している。

「統計不正」の問題は、図らずも「実質賃金」を経由してアベノミクスと消費増税に対する評価の問題を改めて意識させるような展開となっているが、今後も引き続きその動向を注視していくこととしたい。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。