2024.06.17

ラピダスへの融資に政府保証は付せるか:「日の丸半導体」と経産省の総力戦

2024年6月、日本の半導体産業の将来を決定づける文書が閣議決定された。その名は「経済財政運営と改革の基本方針2024」。いわゆる「骨太の方針」だ。そこには「次世代半導体の量産等に向けて必要な法制上の措置を検討する」とある。経産省の挑戦が始まった。

これは、幾多の困難にもめげず、日の丸半導体の復活に賭け、ラピダスへの融資に政府保証を付すべく奔走した男たちの物語である。

「プロジェクトX」の冒頭に倣って『令和版 官僚たちの夏』を描くと、こんな感じになるだろうか(実際の「骨太の方針」は6月21日に閣議決定の予定)。量産開始に当たっては5兆円規模の投資が必要とされるが、現時点ではその資金調達の目途は立っていない。民間出資も8社からの73億円にとどまり、追加出資は見込まれていない(国からの拠出は現時点で9,200億円ほど)。

こうした中、必要な資金の確保に向け、ラピダスへの融資に政府保証を付すことが検討されている。以下では、これまでの政府保証の事例とその経緯を踏まえつつ、「必要な法制上の措置」について論点整理を行うこととしたい。

信用補完と2つの「ホショウ」

このところ新聞などで話題になっているのは政府「保証」であるが、ホショウにはもうひとつ「補償」というものがある。そして、実は後者のホショウ、すなわち補償がこの問題をめぐる政府保証と密接な関係を持っている(この点については後述)。以下の議論の準備として、まずは保証と補償の意味するところについて簡単に整理しておくこととしよう。

「保証」にはさまざまな意味があるが、この文脈における保証は債務保証のことである。これは借入金について返済が滞った場合に、公的機関や信用保証協会などが借り手に代わって返済することを(代位弁済)、借り手の側との契約によって取り決めるものだ。通常は、保証を利用する際にその対価として保証料の支払いが必要になる。

これに対し、この文脈における「補償」は、借り手から約定通りの返済が行われない場合に、貸し手が被る損失をカバーすべく、公的機関などと貸し手の間で損失の補填に関する取り決めを行うものである。融資の焦げ付きを事故の発生ととらえると、貸し手の側が公的機関などに一定の保険料(補償料)を払うことで、事故の発生時に保険金を受け取る(非弁済額の一部補填を受ける)ことができるようにするのが補償の基本的な趣旨ということになる。融資の焦げ付きによる損失をカバーするための損害保険と考えるとわかりやすいかもしれない。

「保証」は借り手の債務を直接の対象とするのに対し、「補償」は債務不履行というイベントとそれに伴う損失の発生を対象とするものであるが、いずれも借り手の信用力を補完して融資が円滑に実行されるようにするための措置という点で共通している。

狭義の「政府保証」と財政援助制限法

ラピダスへの融資に政府保証を付すことはできるか。この問いに対する現時点での答えはノーである。補助金の交付などの状況からすると、ラピダスの経営は政府の強い関与のもとにあるが、とはいえ民間企業であるから、政府はその債務(借入金)に対してそう簡単に保証を付すことはできない。というのは財政援助制限法という法律によって、政府による保証が原則禁止とされているからだ(正式名称は、法人に対する政府の財政援助の制限に関する法律(昭和21年法律第24号))。

条文が3条しかないこの法律は実に強力である。その第3条には「政府又は地方公共団体は、会社その他の法人の債務については、保証契約をすることができない」とあって、「財務大臣(地方公共団体のする保証契約にあつては、総務大臣)の指定する会社その他の法人」でなければ、政府はその債務に保証を付すことができない。財務大臣による指定にあたっては、公共性、公益性が高く、政府による指揮監督が十分に及ぶ機関であるということが、指定のための要件とされている。

そのような機関は政府系金融機関や独立行政法人など個別の法律により設立された機関であることが通例であり、その機関の設置を定めた根拠法には「政府は、法人に対する政府の財政援助の制限に関する法律(昭和二十一年法律第二十四号)第三条の規定にかかわらず、国会の議決を経た金額の範囲内において、社債等に係る債務について、保証契約をすることができる」というような仕様で、財政援助制限法第3条の規定の適用を除外する旨の条文が置かれることが一般的である。

航空機工業振興法という前例

かつて、日本の空にYS-11という名機が飛んでいた。この国産旅客機は日本航空機製造株式会社という特殊法人によって開発・製造されたものである。その起点となった航空機工業振興法(昭和33年法律第150号)の附則には「政府は、当分の間(中略)国会の議決を経た金額の範囲内において、会社の債務について、保証契約をすることができる」とある。これはYS-11の量産に向けた準備のための資金を確保するために1961年の法改正によって設けられたものだ。

当時は戦前の戦闘機などの技術を継承して航空機産業を育成すべきという時代の要請があった。このため、官民の共同出資により特殊法人として日本航空機製造が設立され、借入金などに対する政府保証によりYS-11の量産に向けた体制が整えられたことになる。その後の経過をたどると、航空機としては名機であったYS-11は、残念ながら商業的には成功を収めることができず、日本航空機製造は1982年に解散された。

この前例に倣うと、ラピダスを個別の立法によって特殊会社化すれば政府保証を付すことができることになる。現時点において特殊会社の債務に政府保証が付されている例としては、セントレアを運営する中部新国際空港株式会社が発行する政府保証債などがある。

日産自動車に対する「政府保証」

ラピダスに正式に政府保証を付すには特殊会社化が必要となるが、民間企業のままその債務に実質的に「保証」を付すこともできなくはない。これはさきほどみた「補償」のスキームを利用することにより実行可能となるものだ。この例としては2020年に実行された日産自動車に対する日本政策投資銀行の融資についての「政府保証」がある。やや技術的な話になるが、これは損害担保契約を利用するものだ。

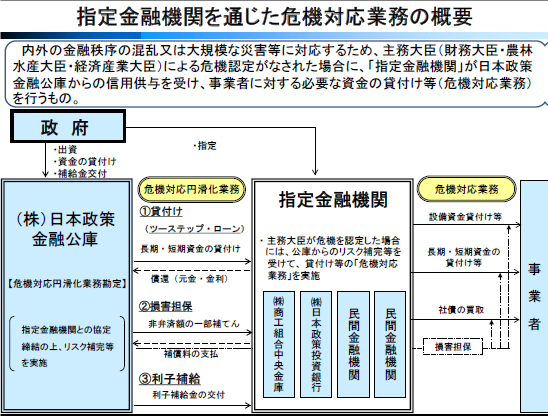

政策金融の枠組みの中には危機対応融資というものがある。これはリーマンショックのような大きな経済環境の変化や大規模な災害が発生した場合に、政府系金融機関である日本政策金融公庫と指定金融機関(現時点では日本政策投資銀行と商工中金)による2ステップローンの枠組みを利用して、事業者に資金の貸付などを行うものだ(図表1)。その業務のひとつに損害担保という枠組みがある。(危機対応融資の枠組みの詳細については下記をご参照ください。中里透「金融危機と政策金融」(https://www.zenginkyo.or.jp/fileadmin/res/news/news250920_5.pdf )

図表1 危機対応業務の概要

これは指定金融機関が行った融資について、その返済が滞った場合に、日本政策金融公庫が焦げ付いた分(非弁済額)の一部を補填する仕組みであり(損害担保契約)、日本政策金融公庫はあらかじめ指定金融機関から補償料を受け取る代わりに、債務不履行の発生時に非弁済額の補償を行う。これはさきほどみた2つの「ホショウ」のうち後者、すなわち補償を利用して信用補完を行うものである。日産自動車の例では日本政策投資銀行が2000年5月に決定した1800億円の融資のうち1300億円について損害担保の形で「政府保証」が付されていた。

ここで留意すべきは、公的機関として補償(損害担保)を提供しているのは日本政策金融公庫であり、日本政策投資銀行は指定金融機関として民間金融機関と同様の立場で非弁済額の補填を受ける側になっているということだ(もちろん、補填を受けるにはあらかじめ補償料の支払いが必要になる)。前例はないが、一定の要件を満たせば民間金融機関も指定金融機関として危機対応融資の枠組みに参加することができる。

もっとも、急いで付け加えないといけないのは、この「政府保証」も野放図に行うことはできないということである。日本政策金融公庫法(平成19年法律第57号)第11条第2項の規定に基づく危機対応業務は、取り扱うことのできる範囲が限定されており、主務大臣による危機認定があって初めて実施が可能となる。したがって、損害担保の枠組みを利用してラピダスに事実上の政府保証を付すためには、産業競争力強化法(平成25年法律第98号)などの改正あるいは新たな立法措置により損害担保の根拠となる事項を定め、危機対応円滑化業務と同様の業務を日本政策金融公庫の業務に追加する必要があるということになる(エルピーダメモリの例について後述)。

暗黙の政府保証

「ホショウ」にはもうひとつ「保障」という言葉もある。たとえば都道府県・市町村が発行している通常の地方債には政府保証が付されていないが、地方交付税(交付金)による財源保障として各自治体に所要の財政措置が講じられることにより、税収が十分に確保できず財政力の弱い自治体においても地方債(借入金)の発行が可能となり、低廉かつ安定的な資金調達が確保されている。これも広い意味では国による信用補完の例といえる。この文脈における保障はしばしば「暗黙の政府保証」と呼ばれる。

この仕組み自体は一定の合理性を持つものであるが、留意が必要なのは、このような保障が行き過ぎると「親方日の丸」という状況が生じ、経営の効率が損なわれてしまうおそれがあるということだ。ラピダスへの融資に対する政府保証については、すでに各方面からモラルハザードが生じるのではないかとの指摘がなされているが、これは暗黙の政府保証において懸念される事象と同様に、保証を付すことに伴うマイナスの側面を表すものだ。

エルピーダメモリという「黒歴史」

ラピダスに対する政府保証について考えるうえで忘れてならないのは、エルピーダメモリの事例である。2009年2月に同社は改正産業活力再生特別措置法に基づく公的支援を受け、経営再建に取り組んでいたが、それから3年後の2012年2月に会社更生法の適用を申請して事実上倒産した(負債総額は4,480億円)。エルピーダメモリに対しては日本政策投資銀行が出資(優先株の引受300億円)と融資(100億円)を行っていたが、倒産によりこれらが棄損したことから日本政策金融公庫に損害担保契約に基づく補償金の支払いを求め、277億円の補償が行われた。この277億円分は日本政策金融公庫の負担となるが、このことは実質的には国民負担が生じたことを意味する(なお、補償金の支払い後に指定金融機関が回収できた貸付金は回収納付金という形で日本政策金融公庫に納付されるため、その分だけは最終的な国民負担が減少する)。

エルピーダメモリについてはリーマンショックとその後の円高の進行のあおりを受けて経営環境が厳しくなったという見方と、高コスト体質で経営環境の変化への適応がスムーズにいかなかったという見方がある。後者の点についてはラピダスも同じ弊に陥る可能性があり、政府保証の付与が経営効率の低下につながらないよう十分な注視が必要である。

ここまでラピダスへの融資に対する政府保証の問題について論点整理を行ってきた。「保証」の是非と「必要な法制上の措置」をめぐって、これから年末までさまざまな議論が展開されていくことになる。数多の困難を乗り越え、次世代半導体の量産に向けた体制を整えることはできるのか。北海道千歳市に建設される工場に明かりが灯るまで、ラピダスと経産省の旅は終わらない。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。