2020.03.04

新型肺炎と日本経済――デフレへの逆戻りは避けられるか?

新型コロナウイルス感染症(COVID-19)の感染拡大が日常生活に与える影響が、現実の大きな問題となりつつある。最近の状況は、ちょうど9年前に起きた出来事、すなわち東日本大震災の発災後の様子を思い起こさせるものだ。日用品の買いだめと品不足、各種イベントやスポーツ大会の開催中止、通勤・通学の困難化、サプライチェーン(供給網)の寸断による生産活動への影響の懸念など、震災後と現在の状況には共通点が多い。

福島第一原子力発電所の事故と同様に刻々と状況が変化し、収束の見通しが立たないことや、不安の原因となっているのが目に見えないもの(放射能汚染とウイルス感染)であることも、不安を増幅させる要因となっている。このところ、感染の防止とは直接的な関係のない商品(トイレットペーパー、紙おむつなど)についてまで買いだめの動きが広がっているが、これは新型肺炎の問題が、感染症としての実際のリスクの域を超えて社会不安の原因となりつつあることの表れであろう。

こうした中、株価が大幅に下落し(2月後半の日経平均株価の下落幅は2千円を超え、下落率は10%超)、1-3月期のGDPが2期連続のマイナス成長となるのではないかとの声も聞かれるなど、新型肺炎の問題が経済に与える影響についての不安も急速に高まっている。中には不安を煽るような報道もみられるが、いま求められるのは「スタグフレーション」といったことを持ち出して不安を増幅させることではなく、一歩引いた視点から冷静に事態の進行をながめていくことであろう。この点からすると、経済に大きな影響をもたらした過去の災害の事例を参照することが役に立つ。

そこで、本稿では東日本大震災の発災後の経過を振り返りつつ、日本経済の先行きについて考えてみることとしたい。なお、以下では新型コロナウイルス感染症(COVID-19)のことを「新型肺炎」と表記することとする。

1.新型肺炎と東日本大震災

災害のショックと増税のショックの比較

議論の出発点として、まず足元の経済の状況について確認しておくこととしよう。新型肺炎の感染拡大は、景気に対して当面大きな下押しの圧力をもたらすものと見込まれるが、留意すべきことは、世界経済の減速と消費増税後の消費の大幅な落ち込みによって、足元の景気がすでに7年前(2013年の前半)の水準に逆戻りしてしまっているということだ。新型肺炎の問題によってさらに下押しの圧力がかかるということは、一時的には景気が東日本大震災の発災直後の水準まで落ち込む可能性があるということを意味している。

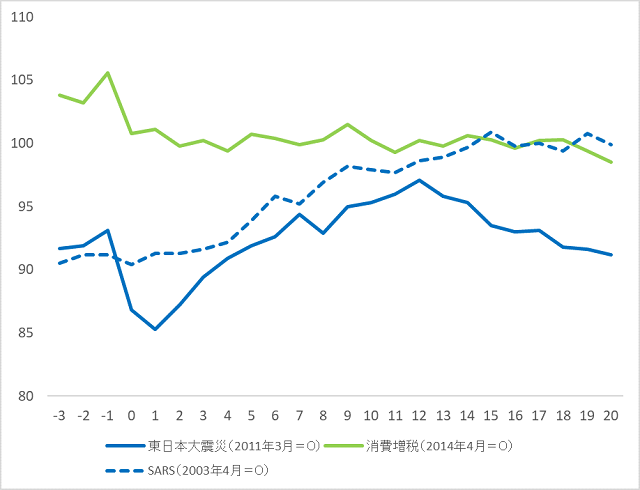

もっとも、このタイプのショックについては、生産設備の大幅な毀損や雇用の喪失が生じない限り、問題が収束すると速やかに回復に向けた動きが生じることが一般的である。というのは、問題が生じていた期間中に繰り延べられた需要が顕在化したり、復旧に向けた作業に伴う新たな需要が生じることで生産も回復に向かうからだ。これを東日本大震災(2011年3月11日に本震発生)の発災後の経過についてみると(図表1)、景気動向指数(内閣府)のCI一致指数(景気の現状を表す指標)は、震災の発生後、半年程度で元の水準に戻っていることがわかる(GDPなどその他の指標については後述する)。SARSの流行が懸念された2003年の局面では、4月に低下がみられものの、5月にはすぐに元の水準に戻っている。

図表1 景気動向指数の推移

(資料出所)景気動向指数(内閣府)より作成

これらは2014年4月に実施された消費税率引き上げ(5%から8%へ)の後の状況と比べると対照的な動きだ。もちろん、実際の景気の動きはこれらのショックだけではなく、海外経済の動向など他の要因からも影響を受けることになる。以下ではこの点を踏まえて、東日本大震災の発災後の状況についてみてみることとしよう。

なぜSARSではなく東日本大震災なのか?

新型コロナウイルス感染症が経済に与える影響については、2003年に起きたSARS(重症急性呼吸器症候群)の発生時のことが参照されることが多い。だが、SARSについては日本国内での感染者数が0名であり(国立感染症研究所によれば、国内医療機関から2003年6月末の時点で疑い例52例、可能性症16例の症例が報告されていたが、SARSであるとの確認例は0であったことが報告されている)、日本経済への影響は、SARSの流行がみられたアジア各国との財・サービスの取引や訪日客の減少などを通じた間接的なものにとどまっていた(しかも、インバウンドが日本経済に与える影響は最近のように大きなものではなかった)。

03年の春には景気に足踏みがみられ、株価も軟調に推移していたが、当時はりそな銀行の経営問題が景気の重しとなっており、同行に対する公的資金の注入の方針が固まると、その直後から株価は上昇に転じたことにも留意が必要である(SARSの感染者数(各国・地域計)は5月中も増加を続けており、WHOによるSARSの終息宣言がなされたのは7月5日)。

現時点における新型コロナウイルス感染症の状況は、国内での感染例が多数(3月2日正午の時点で239例)にのぼるなど、すでにSARSの時をはるかに超えており、経済に対する影響の広がりという点からすると、SARSよりも東日本大震災の局面を参照することが有益である。以下ではこの観点から東日本大震災の発災後の経過を振り返る。

経済活動にどのような影響が生じるか?

2011年3月11日に発生した東日本大震災は、地震と津波による被害の生じた被災地以外の地域にも大きな影響をもたらした。そのひとつは福島第一原子力発電所の事故などによって電力供給に不安定性が生じ(ピーク時の最大電力量の不足)、これに伴う計画停電の実施やその後の節電の動きによって日常生活と経済活動に大きな影響が生じたことである。

発災直後から秋口にかけて、電力供給の制約から電車の運転本数の削減が行われ、首都圏を中心に通勤・通学の足に大きな影響が出た(JR西日本においても鉄道部品の調達に困難が生じ、一部の線区を除く在来線で4月から運転本数の削減が実施されるなど、東北地方・関東地方以外でも平常運転に支障が生じたところがある)。また、プロ野球において開幕時期の延期、東京電力・東北電力管内以外の地域の球場への開催場所の変更やナイターでの開催自粛(デーゲームへの振り替え)がなされるなど、スポーツや各種イベントの中止や予定変更が行われた。

今回の新型肺炎への対応においては、電力供給の制約はもちろん生じないが、感染拡大防止の観点から時差出勤やテレワークへの移行、小中学校、高校、特別支援学校の臨時休校、スポーツや各種イベントの中止などの措置がとられており、人の移動や活動に大きな制約が生じているという点では、東日本大震災の発災後と同様の状況が生じている。このような状況が生産活動あるいはより広く景気の動向にどのような影響を与えるかがひとつの注目点ということになる。

東日本大震災がもたらしたもうひとつの影響は、東北地方と首都圏を中心に、日用品の買いだめと品不足が生じたことである。このような動きが生じた品目は多岐にわたるが、代表的なものとしてはコメ、ガソリン、ティッシュペーパーなどがあげられる。今回の新型肺炎についてはマスク、消毒液、ハンドソープなどが店頭において品薄や欠品になっている。このような品不足が物価にどのような影響を与えるかということが、もうひとつの注目点ということになる。

さらに、中国からの輸入の途絶などによるサプライチェーン(供給網)の寸断が生産活動にどのような影響与えるかということも注目されるが、この点についてはどのような動きが生じるか現時点で見極めることが難しいことから、ここでは上記の2点について検討することとしたい(マスクの供給不足も中国からの輸入の減少によって生じている面があるが、この点については日用品の動きに含めて観察することが可能である)。

景気に与える影響は?

今回の新型肺炎の感染拡大が経済に与える影響の大きさは、感染の広がりや収束までの期間に依存する。新型肺炎をめぐる状況は刻々と変化しており、その動きは2月最終週以降さらに見通しにくい状況となりつつあるため、その経済的影響の大きさを定量的に把握することには困難が伴うが、感染の拡大の終息が見通せる状況になった後に景気がどのように推移するかについては、過去の災害などの例をもとに推し量ることが可能である。

結論を先にいえば、災害によって生じたショックについては、生産設備の大幅な毀損や雇用の喪失がなければ、問題が終息すると速やかに元の水準を回復する動きが生じることが一般的であり、3か月ないし6か月程度でほぼ元の状態に戻ることが見込まれる。経済活動に大きな混乱をもたらした東日本大震災においても、発災からおおむね半年で従来の水準を相当程度取り戻すことができている。以下ではこの点についてデータをもとに確認することとしよう。

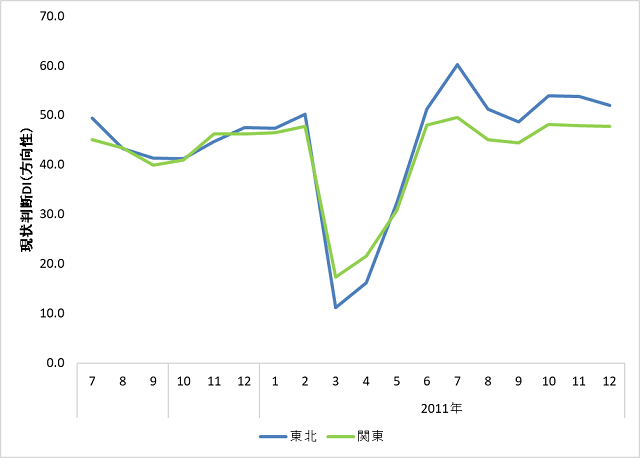

東日本大震災の影響を大きく受けた東北地方と関東地方について、景気ウォッチャー調査(内閣府)の地域別指数をもとに景況感(現状判断DI)の推移をみると(図表2)、震災の起きた2011年3月に指数が大きく落ち込んだ後、速やかに改善に向かい、東北地方、関東地方いずれについても6月に震災前(11年2月)の水準を取り戻している。ここにあるのは変化の方向性を示す指数であるが、景気の水準を示す指数についてみても、両地域においていずれも7月にはほぼ震災前の水準を回復している。

図表2 景気の現状判断(方向性・季節調整値)

(資料出所)景気ウォッチャー調査(内閣府)より作成

地域別鉱工業指数(経済産業省)をもとに製造業の生産活動の水準をみても、震災後、両地域において順調な回復がみられるが、半年を経過した時点では震災前よりも1割程度低い水準にとどまっている。これは景気ウォッチャー調査の企業動向関連の指数において、製造業にやや出遅れ感があることとも整合的である。

このように製造業の生産の回復にはやや遅れがみられるものの、震災の影響を大きく受けた東北地方と関東地方のいずれにおいても、震災から3か月ないし半年後には震災前に近い水準まで景気が回復しており、災害による景気の下押しが継続する状況は生じていないことがわかる(ただし、発災後に生じた生産の低下分を従来の水準に上積みする形で回復が生じているとまではいえないから、期間を通してみた場合にその分だけ逸失が生じていることには留意が必要である)。

こうしたもとで全国の状況をみると、実質GDPの成長率は13年1-3月期と4-6月期に2期連続のマイナス成長となった後(それぞれ前期比年率換算▲5.5%、▲2.6%)、7-9月期には2ケタの成長となり(10.4%)、実質GDPは震災前(12年10-12月期)の495.1兆円を上回る水準(497.1兆円)に到達している。このように、災害の発生から半年程度で経済の活動水準が元の水準に戻っていることは、景気動向指数のCI一致指数(景気の現状の水準を表す指数)の動きからも確認できる(前掲図表1)。

物価は上がるか?

ドラッグストアの週単位の販売データを見ると、1月下旬からヘルスケアのカテゴリーの商品の売り上げが急増しており、新型肺炎の感染拡大への懸念がこの時期に急速に高まったことがうかがわれる。足元、マスクや消毒液だけではなく、感染防止とは直接的な関係のないトイレットペーパーや紙おむつまでが品薄の状態となっているが、このような不安定な状況は、首都圏などで食品(コメ・飲料水など)や日用品(トイレットペーパーなど)の買いだめが起き、商品が品薄となった東日本大震災の後の状況を思い出させるものだ。

こうした中、日用品などの品不足から物価が上がり、スタグフレーションになるのではないかとの指摘もみられる。同様の懸念は東日本大震災の後にもみられたから、当時の物価動向を確認しておくことが、今後の物価の推移を考えるうえで有益であろう。

そこで、震災後の物価の動向を消費者物価指数(総務省)でみると、震災から1か月後(11年4月)の東京都区部の物価指数においてコメ類(うるち米)やティシュペーパーなどが前月よりも大きく値上がりしていることが確認できる(うるち米は前月比1.9%、ティッシュペーパーは前月比8.5%)。もっとも、総じてみると物価は落ち着いた動きをしており、物価の基調を表すものとして参照されるコアコア(生鮮食品及びエネルギーを除く総合)を全国ベースでみた場合には、2011年中の物価はむしろ緩やかに低下していることが確認される。

今回の新型肺炎の問題が大きくクローズアップされるようになった今年1月以降についてみると、マスクが1月、2月と続けて上昇するなど(1月は前月比2.4%上昇、2月は前月比4.8%上昇)一部の商品については値上がりがみられるものの、総じてみると物価は落ち着いた動きを示している。季節調整値で足元の状況をみた場合、2月中旬の都区部の消費者物価指数はコア(生鮮食品を除く総合)、コアコア(生鮮食品及びエネルギーを除く総合)ともに低下している(コアは前月比▲0.2%、コアコアは▲0.1%)。

このように物価が落ち着いた動きとなっているのは、品不足で値上がりの生じている品目の消費額全体に占めるウエイトが小さいことに加え、景気に下押しの圧力が働いて物価全般をむしろ押し下げる動きが生じていることがあげられる。足元では雇用がさらに弱含み、賃金の上昇が頭打ちになるとともに、消費のさらなる落ち込みが生じることが懸念されており、この点からも物価の大幅な上昇は見込みにくい状況にある。

2.デフレへの逆戻りは避けられるか?

消費増税後の景気の状況

新型肺炎の感染拡大は現在も進行中であり、その広がりを現時点において見通すことは困難であるが、東日本大震災の時の経過などを踏まえれば、新型肺炎の影響そのものは、感染の終息後数か月で元の水準を回復する動きが生じるものと見込まれる。だが、その時点における経済活動の水準が、高い水準にあるという保証はない。新型肺炎の感染の影響がクローズアップされるようになる前から、景気にはすでに弱い動きが生じていたからだ。

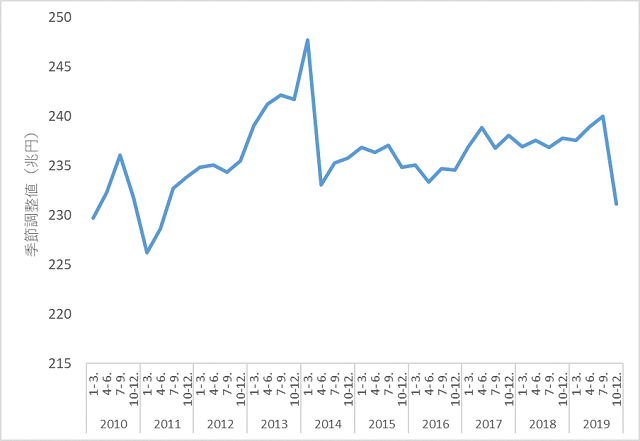

世界経済の減速などにより、一昨年(2018年)の秋ごろから製造業を中心にすでに景況の悪化が生じていたが、昨年10月に多くの経済指標において急落が生じ、景気がアベノミクスのスタートした頃、すなわち7年前(2013年の前半)の水準まで逆戻りしてしまった(この点の詳細については下記を参照。中里透「天候不順と消費増税」(https://synodos.jp/economy/23313))。たとえば、国民経済計算(内閣府)をもとに家計最終消費支出(除く持ち家の帰属家賃・実質値)の状況をみると(図表3)、消費増税後(19年10-12月期)の消費支出は9兆円近く減少して231兆円となったが、これは過去10年ほどでみると東日本大震災の発災直後(11年1-3月期、4-6月期)に次ぐ低水準となっている。

図表3 家計最終消費支出(除く持ち家の帰属家賃)の推移

(資料出所)国民経済計算(内閣府)より作成

景気の先行きについても、景気動向指数のCI先行指数が10年前(09年11月)までさかのぼらないと同じ数字を見つけることができない状況となっている。

悪化する雇用・所得環境

こうしたもとで雇用と所得の状況にも変化が生じている。月例経済報告(内閣府)などでは最近時点においても雇用・所得環境の改善が続いているとされているが、2019年(年間)の有効求人倍率が10年ぶりに前年の水準を下回るなど、実際の雇用はむしろ悪化する方向に変化しつつある。

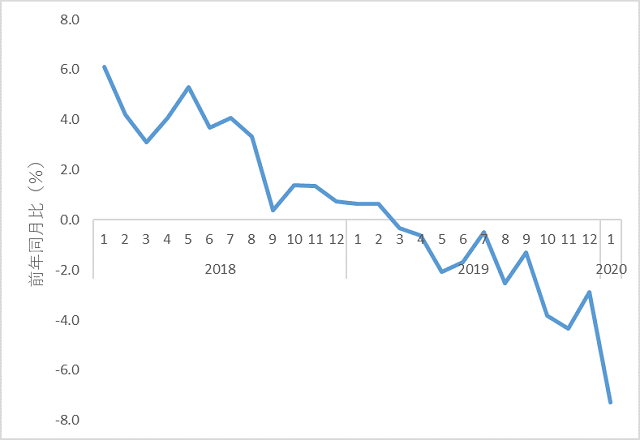

これを有効求人倍率の分子、すなわち有効求人数についてみると(図表4)、19年3月以降、求人数が前年を下回る状況が続いており、減少率も拡大する傾向にある。同様の動きは新規求人数についても生じている。景気ウォッチャー調査の現状判断DI(雇用関連)では19年の年初から、消費者態度指数(内閣府)の「雇用環境」の指数では18年の年央から指数の低下傾向が続いている。このような雇用の弱い動きを反映して賃金の増加も頭打ちとなっている。19年10-12月期のGDP速報値では雇用者報酬(実質・季節調整値)が2期連続の前期比マイナスとなった。

図表4 有効求人数の推移

(資料出所)一般職業紹介状況(厚生労働省)より作成

留意すべきことは、これらのデータが、新型肺炎の感染拡大への懸念が高まる前の時点のものであるということだ。新型肺炎の影響については、インバウンドの減少が大きな懸念材料のひとつとなっているが、今年1月の中国からの訪日客は前年同月比22.6%増であり(日本政府観光局の推計による。なお、訪日客の総数は1.1%減)、渡航制限などの影響が顕在化するのは2月以降ということになる。また、国内の個人消費などへの影響についても、新型肺炎の感染拡大に対する懸念が強まったのは1月下旬のことであり、大きな影響が生じるとすれば2月以降の売上高などにおいて観測されるということになる。

足元、感染防止などの点から外出を控える動きが広がっており、外食やレジャー産業などに大きな影響が生じている。製造業についても中国からの部品の供給がストップするなどの影響で生産ラインを一時停止する動きが広がっている。雇用・所得環境の地合いが悪いもとで、新型肺炎の影響が長引いて雇用調整の動きが広範に広がるようなことがあると、新型肺炎の景気への影響は想定より長期に及ぶ可能性がある。

鈍化する物価上昇の動き

このように景気に総じて弱い動きが広がるもとで、物価にもさらに下押しの圧力が働くことが予想される。足元、消費者物価指数(前年同月比)は0%台後半で推移しているが、昨年10月に消費税率の引き上げがあったことを踏まえると、増税分を含めた物価は総じて弱い動きとなっている。季節調整値を利用して足元の動きをみても、消費増税の転嫁分を上回るような物価上昇は生じていない(増税分を除くと物価はほぼ横ばいとなっている)。このような物価の弱い動きは、基調的なインフレ率を捕捉するための指標として日本銀行から公表されている各種の計数の動きをみても同様に確認できる。

このところ、マスクや消毒液、トイレットペーパーなど一部の商品について品不足の問題が深刻化しており、値上がりが生じている商品もあるが、現時点で利用可能な最新の物価統計(2月の東京都区部の消費者物価指数(2月中旬速報値))では、コア、コアコアともに前月比マイナスとなっており、物価が全般的に上昇する様子は観察されない。こうした中、消費増税後の消費の落ち込みに、新型肺炎の感染拡大に伴う各種イベントの中止や外出の手控えなどによる消費の減少がさらに加わると、企業に値下げの動きが広がって、物価は下落に転じる可能性もある。

ここまで見てきたように、新型肺炎の影響自体については、問題の終息とともに速やかに元の経済活動の水準を取り戻す動きが生じるものと見込まれるが、新型肺炎の感染拡大が終息したとしても消費税率が8%に戻るわけではないから、消費増税の負担増は引き続き景気の重しとして残り続ける。新型肺炎の問題の終息が長引く場合には、雇用・所得環境にも大きな影響が生じて、従来の経済活動の水準への復帰が後ずれすることも想定される。

これらの点を踏まえ、今後の動向を引き続き注視していくこととしたい。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。