2020.08.19

コロナ禍と日本経済――「財政ファイナンス」について考える

新型コロナの感染拡大の影響をうけて大きく落ち込んだ景気は、4-6月期に底を打ち、回復を続けているものとみられる。もっとも、足元の消費の動向などを均してみると、回復の動きは緩やかなものにとどまっている。感染の再拡大への懸念や感染防止に向けた特別な対応が求められていることもあり、経済活動がコロナ前の水準を回復するまでには数年を要することとなるだろう。

ここで留意が必要なのは、世界経済の減速と消費増税の影響で、景気はコロナ前からすでに落ち込んだ状態になっていたということだ。新型コロナの感染が収束しても、その時点で消費税率が8%に戻るということはないから、増税の影響は引き続き消費を停滞させる要因として残り続ける。消費税率が8%に引き上げられた2014年4月以降の局面についてみると、3年近くにわたって消費が停滞し景気の停滞感が強まった。

こうした中、新型コロナの影響で家計が急変した世帯や売り上げが大幅に減少した企業を支援するために、財政と金融の両面から大規模な措置が講じられてきた。4月、5月と相次いで策定された経済対策の事業規模は233.9兆円となり、国の一般会計歳出だけを取り出してみても、1次補正と2次補正(補正予算)を合わせた一般歳出の規模は56.9兆円に及ぶ。当初予算の一般歳出が63.5兆円であったことを踏まえると、それにほぼ匹敵する規模の財政支出が追加されたことになる。

大規模な金融緩和によって金利はコロナ前から極めて低い水準で推移していたが、3月以降、新型コロナ対応特別オペの導入や国債買入れ額の上限撤廃など、日本銀行においてもさらに潤沢な資金供給を通じた支援の拡充がなされてきた。もっとも、このような財政支出の拡大と大規模な金融緩和の組み合わせについては、「財政ファイナンス」が行われているのではないかとの指摘もみられる。

そこで本稿ではこれらの点を踏まえ、年初からの新型コロナの感染拡大の経過とコロナ禍のもとでの景気の現状について点検を行うとともに、そのもとでの財政運営と金融政策をめぐる議論について考察することとしたい(なお、本稿では当面の政策対応に焦点を絞って論点整理を行います。中長期の視点からの検討については、8月14日付日本経済新聞朝刊「経済教室」欄に掲載された拙稿(「財政をどうするのか 15年程度の時間軸で検討を」)をご参照ください)。

1.景気の現状をどうみるか

新型コロナの感染拡大で大きく落ち込んだ景気は4-6月期に底を打ち、緩やかに回復しつつあるものとみられる。もっとも、回復の足取りは緩やかだ。家計調査(総務省)の消費支出など一部の経済指標については、6月分の指標がコロナ前の水準まで回復したものもあるが、これは10万円の現金給付(特別定額給付金)やキャッシュレス決済時のポイント還元の終了に伴う駆け込み需要など、一時的な要因によるところが大きいものとみられ、7月以降は景気回復の動きにやや足踏みが生じている。

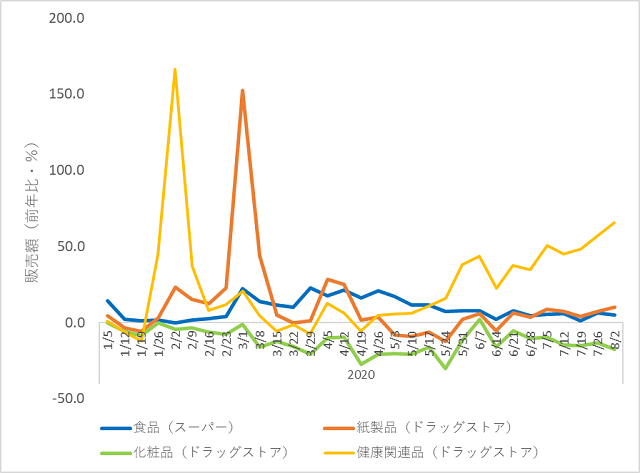

新型コロナの感染拡大から最近に至るまでの経済の動きを、週次のデータが得られる消費統計(METI POS 小売販売額指標(経済産業省))をもとに確認すると、いくつかの特徴的な動きがみられる。まず、スーパーとドラッグストアのいくつかの商品カテゴリーについて今年の年初からの動きをみると(図表1)、2月と3月に特徴的な山があることが確認できる。1月下旬から2月上旬にかけての山はドラッグストアの健康関連品の販売額の急増によるもので、これは不織布マスクに対する需要の急激な高まりを反映したものとみられる。

図表1 各種商品の販売額の推移(週次)

(注)それぞれの日付(横軸)に対応する販売額は、当該日を含む1週間の計数である。

(資料出所)経済産業省「METI POS 小売販売額指標」より作成

当時を振り返ると、1月半ばまでは春節期間中の中国からの訪日客を当て込んで、インバウンドの盛り上がりを期待する声が数多く聞かれ、この意味で新型コロナは「対岸の火事」と受けとめられていた。だが、1月28日に日本人初の感染が確認されたあたりから世の中の雰囲気が大きく変わり、全国各地でマスクの品切れが報じられるようになった(内閣官房に新型コロナウイルス感染症対策本部が設置されたのは1月30日のことである)。

次にみられるのは、2月末から3月初にかけてのドラッグストアにおける紙製品の山で、これはトイレットペーパーが品切れになるという噂に端を発する紙製品(トイレットペーパーやティッシュペーパーなど)への需要の急増(買い溜めの動き)に対応している。この品薄状態はほどなく解消されたが、デマが瞬く間に広がって店頭からトイレットペーパーが消えたことは、先行きが見通せない中でリスクが強く意識され、多くの人が不安な毎日を過ごしていた当時の状況をよく物語っている。2月中旬には2万3千円台半ばで推移していた日経平均株価は、下旬には大きく値を下げて3月9日には2万円を割り込む水準となったが、トイレットペーパーをめぐる騒動は、このような株価の動きと同様に当時の不安な心理を表す象徴的な出来事ということができるだろう。

次に注目されるのは、3月初からのスーパーにおける食品の動きだ。このように食品の販売額が増加したのは、新型コロナの感染拡大の影響で外出が控えられたり、帰宅時間が早められ、外食から内食(家庭での食事)へのシフトが生じた時期に当たる(安倍総理から小中学校・高校・特別支援学校に臨時休校の要請がなされたのもこの時期(2月27日)である)。ドラッグストアの化粧品の売り上げの推移も、在宅勤務への移行など外出を手控える動きが広まっていった様子を物語るものといえるだろう。

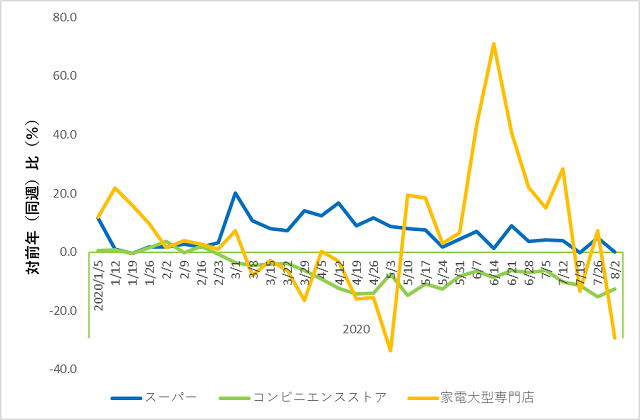

外出の手控えや帰宅時間を早める動きは、コンビニエンスストアの売り上げにも影響を与えている(図表2)。食品が売上高の6割を占めるにもかかわらず、コンビニの売り上げがスーパーと対照的な動きをしていることについては、帰宅時間が早まることで深夜の来店客が減少したことや、在宅勤務が増えてオフィス街に立地する店舗の来店客が減少したことなどが影響しているものとみられる。

図表2 スーパー・コンビニ・家電量販店の販売額の推移(週次)

(注)それぞれの日付(横軸)に対応する販売額は、当該日を含む1週間の計数である。

(資料出所)経済産業省「METI POS 小売販売額指標」より作成

外出自粛などの動きを受けて、3月、4月は家電量販店の販売額も前年割れとなっていたが、5月には売り上げが回復し6月には大幅な増加がみられた。もっとも、6月の販売額の大幅な増加については、現金給付(特別定額給付金)による家計収入の一時的な増加と、キャッシュレス決済時のポイント還元の終了を控えた駆け込み需要によるところが大きいものとみられる。実際、7月中旬以降は販売額の前年割れが目立つようになり、増勢は一時的な要因によるものだったことがうかがわれる。

また、コンビニの販売額の減少幅も7月以降拡大しつつあり、6月の家計調査でみられたような消費の力強い回復が今後も続くとは見通しにくい状況にある。ネット通販や宅配など店舗での購買を代替する動きもみられるが、消費を全般的に押し上げる力とはなりにくい。

こうしたもとで、ドラッグストアの健康関連品については5月半ば以降、販売額の増勢が続いているが(前掲図表1)、これは不織布マスクの品不足が解消されていった経過を表すものだ。東京都以外の特定警戒道府県に政府による布製マスク(いわゆるアベノマスク)の全戸配布が始まったのは5月11日のことであるが、この配布に対して冷淡な声が多く聞かれた背景には、不織布マスクをめぐるこのような状況の変化がある。

景気回復が緩やかなものにとどまることは、8月11日に公表された7月分の景気ウォッチャー調査からもみてとることができる。6月調査では現状判断DI(季節調整値)、先行き判断DI(季節調整値)ともに新型コロナの感染が拡大する前(20年1月)とほぼ並ぶ水準まで景況感が大幅に回復したが、7月調査では先行き判断DI(季節調整値)の各項目がいずれも前月比マイナスとなるなど景況感の回復に足踏みがみられる(現状判断DI(季節調整値)については前月差で2.3ポイントの上昇となったが、7月調査は緊急事態宣言が発令されて外出の自粛などが行われていた4月との比較で景況感を尋ねたものであることに留意が必要である)。

留意が必要なのは、世界経済の減速と消費増税の影響で、新型コロナの影響が拡大する前から景気はすでに落ち込んだ状態になっていたということだ。昨年10月に消費税率が10%に引き上げられた後、景気が大きく落ち込んで多くの経済指標においてアベノミクスがスタートした頃(2013年前半)の水準への逆戻りが生じた。その落ち込みから十分な回復がみられないうちに、新型コロナの感染拡大で外出の自粛などが求められたことから、景況感が東日本大震災の発災時を超えて悪化し、リーマンショック後と並ぶような状況が生じたことになる。経済活動の本格的な再開の動きが続き、新型コロナについても収束が見込める状況になったとしても、その時点で消費税率が8%に戻ることはないから、景気の回復は引き続き緩慢なものとなるだろう。

2.「財政ファイナンス」についてどのように考えるか

このように景気が大幅に落ち込む中、生活困窮世帯に対する家計支援や売り上げの急減した企業の資金繰り支援などを目指して、財政・金融両面から大規模な措置がとられてきた。財政面では2次にわたる補正予算の編成で国費だけでも66.8兆円の追加財政支出がなされることが予定されている。金融面では政策金融を通じて資金繰り支援に手厚い措置が講じられるとともに、日本銀行において国債買入れの上限が撤廃されるなど潤沢な資金供給に向けた措置がとられている。

これらの対応はコロナ禍のもとで大きな影響を受けた個人や企業に対する支援策として積極的に評価されるべきものであるが、拡張的な財政政策と無制限の資金供給という組み合わせについては、「財政ファイナンス」が行われているのではないかとの指摘もみられる。もっとも、財政ファイナンスには明確な定義がなく、金融政策や国債管理の実際のオペレーションを踏まえたうえでの地に足のついた議論が行われていないきらいがある。

財政ファイナンスを中央銀行による国債の直接的な引き受けととらえる場合、日本銀行はすでに半世紀近くにわたって財政ファイナンスを行ってきたことになる。というのは、償還期限が到来した日銀保有国債について、日銀乗換という形で償還金を借換債に振り替える措置が以前からとられてきたからだ(1973年度から98年度までは10年債による乗換。99年度以降は割引短期国債による乗換)。この措置は日銀による国債引受を禁じた財政法第5条ただし書きに基づいて行われている。

もっとも、財政ファイナンスは問題であるという議論において想定されているのは、この日銀乗換のことではないだろう。そうなると、財政ファイナンスの議論のポイントは、日銀引受の是非ではなく市場からの国債買入れの是非ということになる。だが、日銀による国債の買い入れは、あくまで金融調節上の必要によるものであり、その是非は追加の資金供給がどの程度必要なのか(あるいは必要ないのか)という金融政策の議論としてなされるべきものだ。

日銀が資金供給を行う際に買い入れる資産が国債である必要は必ずしもないが、十分なロットが確保でき、信用リスクを考慮しなくてよい資産を探すとなると、大規模な緩和を実施する際のオペ(公開市場操作)は国債の買入れによらざるを得ないだろう。となると、金融調節上の必要から行われている国債の買い入れそのものを財政ファイナンスと呼ぶことには無理があるということになる。

そうなると、さらに範囲を限定して、財政支出の増加に伴う国債の増発と同時並行で日銀による国債買入れの増額が行われることをもって財政ファイナンスと呼ぶという整理もできそうだ。だが、この観点からすると少なくとも2014年度から18年度にかけては財政ファイナンスが行われたことはないということになる。というのは、14年10月に追加緩和が実施され、国債買入れの増額が行われたにもかかわらず、この間の財政支出(政策経費に相当する基礎的財政収支対象経費)は13年度の水準を下回って推移し、財政支出の増加はみられなかったからだ。

19年度については財政支出の増加が生じたが、これは19年10月の消費税率の引き上げ(8%から10%へ)に伴う増税対策のために財政支出の追加がなされたことによるものである。つまり、もし仮にこの期間に財政規律の弛緩が生じたということであれば、その原因は金融緩和ではなく消費増税にあるということになる。

コロナ禍のもとで、今年度については財政支出の大幅な追加がなされるとともに、日本銀行において国債の買入れ上限の撤廃がなされたから、今後の財政支出と国債の買い入れ額の推移のいかんによっては、外形上は財政ファイナンスと呼ぶことのできる状況が出現するかもしれない。もっとも、このような状況を直ちに問題視することには慎重でなくてはならない。家計と企業に対する支援に重点を置いて財政と金融を運営することが求められている現状においては、両者がともに拡張的な方向で推移すること自体はおかしなことではないからだ。もちろん、このような財政拡張と金融緩和の規模が妥当なものであるかについては個別に検証が必要となるが、それは財政ファイナンスの是非をめぐる議論とはひとまず分けて論じられるべきものであろう。

財政ファイナンスは財政規律を弛緩させるので問題だという主張をする識者の中に、日銀に対して節度ある対応を求めるような趣旨の見解がみられるのも不思議な話だ。低金利で資金調達ができるのをよいことに、政府が適切な水準を上回って過大な財政支出を行うようなことが現に生じているということであれば、政府あるいは財政当局に対してその是正を求めるのが自然な対応ということになる。この点について日銀に対処を求めても、日銀がとることのできる措置は極めて限られているからだ。チョコレートを食べて子どもが虫歯になったときに、製菓会社や小売店に苦情を言うという対応をしても、そのことはあまり実り多い結果をもたらさないだろう。

3.財政政策と金融政策の連携のあり方について

イールドカーブコントロール(YCC)と呼ばれる現行の金融政策の枠組みのもとで、日本銀行は長短金利をいずれも極めて低い水準で推移させるよう金融調節を行っている。こうしたもとで、新型コロナへの対応として政府が大幅な財政拡張を行っている現在の状況は、意図はともかく結果としてはMMT(現代貨幣理論・現代金融理論)において想定されているようなマクロ経済政策の枠組みが採用されていると理解することもできる。もっとも、財政・金融両面からこのような対応がなされているのは、新型コロナの感染拡大によって経済に生じたマイナスの影響を減殺するためであるから、その是非は対策の規模が適切か(過少になったり過大になっていたりしないか)という観点から冷静に判断していく必要がある。

一般的な議論からすれば景気調整の役割は主に金融政策によって担われるべきということになるが、現時点においてはこの一般原則を適用することができない十分な理由がある。そのひとつは、名目金利がすでに引き下げ可能な範囲のほぼ下限に到達しており(実効下限制約の存在)、通常の金融緩和による対応の余地が大きく狭まってしまっているということにある。日銀当座預金に付利をするタイプのマイナス金利政策は、実質的には「銀行税」(各金融機関の日本銀行当座預金の残高を課税対象とする外形標準課税)であり、その深堀りは景気にむしろマイナスの影響を与える可能性があることにも留意が必要となる。

もうひとつの理由は、資金繰り支援において信用リスクの顕現化を現実の問題として考慮しなくてはならない局面にあるということだ。このような局面では信用コストの発生に対して財政を通じた補填が必要となるから、中小事業者などに対する資金繰り支援は政策金融あるいは予算を通じて対処することが基本ということになる。民間金融機関を窓口とする融資を通じて実質無利子・無担保の融資を実行しようとすればなおさらだ。資金繰り支援などの金融的措置のための経費として今年度の1次補正に3.8兆円、2次補正に11.6兆円の予算(一般会計歳出)が計上されているのは、この趣旨に沿ったものといえる。もちろん、この場合においても、金融機関が融資を実行しやすいように潤沢な資金供給を行うことは日銀の役割である。

新型コロナの感染の再拡大だけでなく、このような状況に対する国や自治体の対応(再び休業要請を拡大させるのか、それとも経済活動の再開の方向を重視するのか)をめぐる不確実性もあって景気の先行きは見通しにくいが、失業や倒産の増加によって経済が停滞し、デフレに逆戻りするのことのないよう、財政・金融両面から引き続き十分な支援がなされていくことが望まれる。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。