2013.03.12

日本の購買力平価は高くない

アベノミクスの第1の矢の金融緩和で、円が下がり、株が上がり、輸出が増え、企業業績が好転し、雇用が拡大し、賃金が上昇し、物価も上がるという兆しが見えてきた。日本は、ついに失われた20年から脱却できるかもしれない。だが、この変化を喜ばない人もいる。

安倍晋三総理のイデオロギーが気に入らないから喜ばないという人もいるかもしれない。しかし、金融緩和で景気が良くなるのは当たり前のことで、右であれ左であれ、誰が金融緩和をしようが景気は良くなるのである。

景気が良くなるのが気に入らないという人に政権は取れない。景気が良くなるとは、すべての人が得をするということである。企業は利益の上昇で、労働者は雇用拡大と賃上げで、政府は税収増で得をする。税収増は、政治家にとって自分の支持者に予算を配れるということである。マスコミも広告費の増加で得をする。損をする人はいない。

景気が良くなるのが嫌いでは、ごく少数の支持者しか得られないだろう。イデオロギーで金融緩和が気に入らないという人には、このことをまず認識していただきたい。でなければ、左派は永遠に政権を取れないだろう。

景気が良くなるのは皆が得をするのだから良いことで、安倍総理がするのが気に入らないというのなら、自分ですれば良かっただけだ。それができなかったのは自分の不徳と反省していただかなくてはならない。しかも、安倍総理は、官僚の勧めで金融緩和を実現させたわけではない。日銀官僚をはじめとする多くの勢力の反対を押し切って実現させたのである。

さらに、金融緩和の必要性を認識している黒田東彦総裁と岩田規久男副総裁を任命し、継続的な緩和を確実なものとした。これは日銀に騙されていたこれまでの政治家にはできなかったことで、間違いなく安倍総理の個人的業績である。しかし、なぜか金融緩和が気に入らないという議論がさまざまに繰り返される。

ビッグマックレートではすでに円安なのか

日本の購買力平価は、ビッグマックレートで見れば円安すぎるという議論がある。この意味するところは、すでに円安すぎるから、金融を緩和して円安にするなどとんでもないということだ。さまざまなところで聞いた話なので、発信源は同じだと思うが、日本のビッグマック(320円)がアメリカ(4.37ドル)と同じ値段になるレートは1ドル=73円22銭(320÷4.37=73.22)となる。だから、90円を超えるレートは円安過ぎる。アベノミクス以前の80円を切る円レートでも少しも円高ではないという。

しかし、なぜビッグマックだけなのか。すべての財・サービスの価格を考慮した購買力平価によると、円レートは少しも安くない。

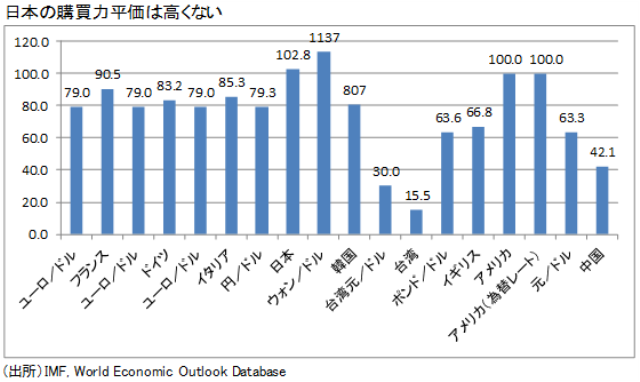

下図は、フランス、ドイツ、イタリア、日本、韓国、台湾、イギリス、アメリカ、中国について、IMFが計算した購買力平価と通常の為替レートを示したものである。これによると、日本の為替レートが79.3円/ドルのときに、購買力平価は102.8円である。

購買力平価とは、すべての財・サービスの価格を考慮したものだから、平均の平価と言える。ということは、日本のマクドナルドは他のものに比べて、きわめて安くビッグマックを売っているということだ。安く売りながら、高い利益も上げている。これは、マクドナルドの効率が高いということだ。

為替レートが79.3円とは、日本の製造業は投入コストの平均が102.8円のときに、79.3円で海外企業と勝負しなければならないということだ。これは可哀そうで、不公平ではないかとわたしは思う。

しかも、海外の為替レートと購買力平価の関係を見ると、先進国は皆、購買力平価の方が為替レートより高いが、その差は大したことはない。日本だけが、102.8円と79.3円と23.5円、すなわち29.6%ものハンディを負っている。しかも、韓国を見ると、為替レートが1137ウォン/ドルに対して、購買力平価が807ウォン/ドルと、購買力平価より為替レートの方が割安なのだ(韓国のレートは、作図のために、図の縦軸での値を10分の1にしてある)。

韓国の輸出企業は、国内の投入コストが807ウォンのときに1137ウォンで海外企業と勝負すれば良いということになる。これでは日本企業がかなわないのは当然だ。為替レートと購買力平価の逆転は、韓国だけではなく、台湾、中国にも共通である。日本企業は大変なハンディを背負って輸出をしている。

実質実効レートが安定していたのはデフレだから

日本は円高で大変だというが、実質実効為替レートで見ると円高ではないという人もいる。実質為替レートとは、各国間の物価上昇率の違いを調整した為替レートだ。為替レートが上昇しても、自国の物価が他国に比べて下がれば、国際競争力は低下しない。だから国際競争力は、実質為替レートで見るべきで、実質為替レートで見れば日本の為替は上がっていないのだから心配することはないと言うのである(なお、実効為替レートとは日本の貿易相手国のウエイトを勘案して調整した為替レートである。だから、実質実効為替レートとは、日本の貿易相手国のウエイトを勘案しながら、これらの国と日本の物価上昇率の違いを調整した為替レートということになる)。

しかし、実質実効為替レートが上昇していないということは、物価が下がっているということである。なぜ物価が下がったかと言えば、国際的に競争しているのだから、価格を下げないかぎり売れないからだ。設備投資を止め、研究開発を行わず、配当を払わず、賃金を下げ、首を斬り、必死の努力の結果、価格を下げたのだ。価格が下がっているから競争で不利になっていないとは、価格が下がって大損し、将来のために投資もできなくなっていることを無視している。

1990年から現在まで、名目実効為替レートが100から200にまで上昇したのに、実質実効為替レートが100のままとは、この20年間余りに、他の国に比べて日本は物価が半減したということである。これが日本経済になんの影響もないとは考えられないことである。

円レートは構造ではなく金融政策で決まる

円が上昇するとき、円高という歴史的、構造的変化に、小手先ではない抜本的な対応をしなければならないなどという議論が盛んになるが、まったくの誤りである。円高とは、円という通貨とドルなど他の国の通貨との交換比率において、円の価値が高くなるということである。

どんなものでも供給を増やせば価格が下がり、減らせば上がる。通貨も同じである。歴史的でも構造的でもなんでもない。これはハリー・ジョンソン、ジェフリー・フランケルなどの経済学者が1970年代に、厳密に示したことである。前日本銀行総裁の白川方明氏も、このことを、30年以上も前になるが、両氏の論文を引用しながら認めている(白川方明「マネタリー・アプローチについて」『金融研究資料』第3号、1979年8月)。

円レートが金融政策で決まることは、安倍総理の掛け声による金融緩和で円安になったことで明らかである。もっとも、現在まででは大して緩和していないのだが、将来十分に緩和するだろうとの期待で円安になったのである。新しい日銀総裁、副総裁は、大胆な金融緩和をするだろう。だから、実際にそうなる前に円を売っておかなければならないと、市場が読んだことで円安になったのである。

為替切り下げ競争は起きない

各国が競って金融緩和をして、自国通貨を切り下げれば、為替切り下げ競争が起きて大変だという議論もある。しかし、そんなことにはならない。

まず、全世界で金融緩和競争をすれば、景気が良くなりすぎて、過度のインフレになる国が出てくる。そのような国は自国の利益のために金融を引き締める。インフレは国民の嫌うものだからである。実際、先進国が為替切り下げ競争をしていると非難していたブラジルで、インフレ率が高まっている。インフレのときに自国通貨が高まることは、国内需要を犠牲にせずにインフレを抑える効果がある。

さらに、為替切り下げ競争など起きないという、もうひとつの理由がある。輸出が増えるときには必ず輸入も増えるということである。しかも、輸出が増加したときには、輸出額から輸入額を引いた純輸出は減少し、輸出が減少したときには純輸出が増加する傾向がある。なぜなら、長期の輸出拡大は、設備投資の拡大をももたらすからである。投資の拡大は内需の増加で、当然、輸入の拡大ももたらす。

経済はゼロサムゲームではない

経済はゼロサムゲームではない。輸出を増やすためには、日本は原材料を輸入しなければならない。また、輸出が増えれば景気が良くなって、人々は支出を拡大する。グローバル経済となった現在では、日本人がお金を使えば、必ず輸入が増えるのである。輸出増加は日本の景気を回復させ、さらには世界の需要も拡大させる。金融緩和で輸出が増加しても、何も心配することはない。ドイツや韓国が不満であれば、自分たちも金融緩和すればよい。インフレが怖くてできないのなら自分の国の都合である。

一部の歴史の教科書では、大恐慌期に為替切り下げ競争が起きて、世界恐慌が激化したとなっているが、これは間違った歴史の解釈である。全世界が金融緩和すれば全世界の景気が良くなるだけだ。良くなりすぎてバブルやインフレになりそうな国があれば、そんな国から引締めを始めればよい。

プロフィール

原田泰

早稲田大学教授。1974年東京大学卒業後、同年経済企画庁入庁、経済企画庁国民生活調査課長、同海外調査課長、財務省財務総合政策研究所次長などを経て、2012年4月から現職。「日本はなぜ貧しい人が多いのか」「世界経済 同時危機」(共著)「日本国の原則」(石橋湛山賞受賞)「デフレはなぜ怖いのか」「長期不況の理論と実証』(浜田宏一氏他共著)など、著書多数。政府の研究会にも参加。