2014.05.14

「日銀展望レポート」をどうみるか――低下した成長率と変わらぬ物価上昇率の組み合わせがもたらすもの

日本銀行は5月1日に「経済・物価情勢の展望」(展望レポート)を公表した。展望レポートは、先行きの経済・物価見通しや上振れ・下振れ要因を点検し、そのもとでの金融政策運営の考え方を整理したものである。展望レポートは半年に1回公表され、合わせて中間評価が行われる。中間評価と展望レポートを合わせると、都合四半期に一回のペースで先行きの経済・物価見通しの評価がなされていることになる。

以下では今回公表された展望レポートの特徴について検討しつつ、日本銀行の金融政策の今後を考えることにしたい。

従来見通しをより明確化した物価上昇率

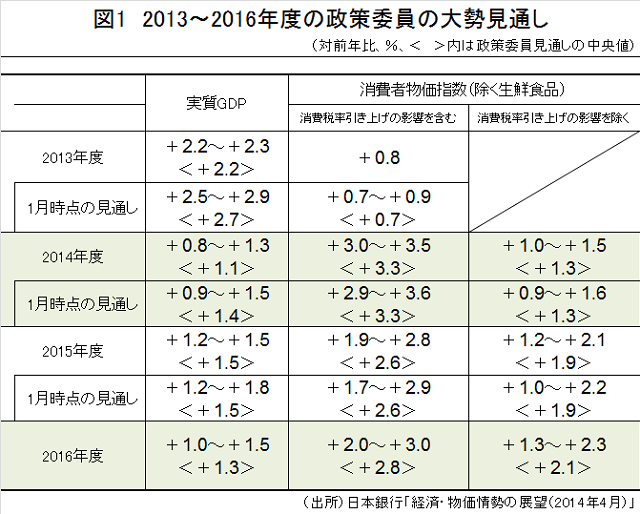

今回公表された展望レポートでは、新たに2016年度までの政策委員の大勢見通しが公表された(図1)。まず物価上昇率に関する見通しについてみていこう。

図をみると、2014年度及び15年度の消費者物価指数(生鮮食品、消費税率引き上げの影響を除く)前年比の中央値は1.3%、1.9%と1月中間評価と比較して変更はない。そして16年度は2.1%となっている。日本銀行は、「見通し期間の中盤頃」にかけて、日銀が目標としている2%のインフレ目標を達成する可能性が高く、その後次第に2%のインフレ目標を安定的に持続する成長経路へと移行するとみているようである。

「見通し期間の中盤頃」という記述に関しては、従来黒田総裁が述べていた「2014年度の終わり頃から2015年度にかけて」という達成時期から後ずれしたのではないかとの質問が総裁記者会見でなされたが、こうした質問に対して黒田総裁は従来の見通しから変更がないと答えている[注]。物価に関しては1月中間評価から変化はなく、むしろ従来の見通しを改めて明確化したものと捉えることができるだろう。

[注] 消費者物価の先行き見通しについて「2%程度に達する可能性が高い」との記述に佐藤委員、木内委員は反対し、白井委員は「見通し期間の中盤頃」との記述を「見通し期間の終盤にかけて」にすべきとの案を出したが、いずれも否決されている。

前回見通しから低下した実質GDP成長率

次に実質GDP成長率の見通しについてみよう。2013年度と14年度の実質GDP成長率の中央値は1月中間評価と比較して、2013年度は2.7%から2.2%へ、14年度は1.4%から1.1%へと低下した。14年度の成長率については民間予測機関との違いがこれまで指摘されていたが、その差は縮まっている。なお2015年度の中央値は1.5%と変わらず、2016年度は1.3%である。

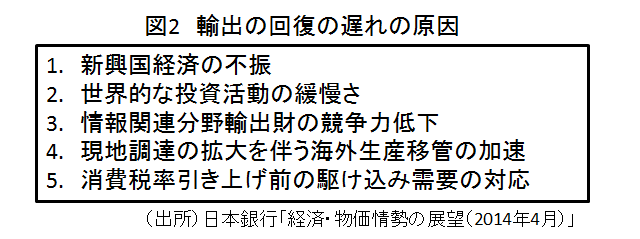

2013年度及び2014年度の実質GDP成長率の見通しが低下した理由について、展望レポートでは特に輸出の回復が遅れている点を指摘している。具体的には次の5つの要因が輸出の動きに影響しているとのことだ(図2)。それぞれについてみておこう。

輸出は海外の景気動向と、日本企業の行動変化、為替レートの3つの要因によって変化する。わが国の輸出動向をみると、対ASEAN向けの輸出が低調であり、日本経済と関係が深い新興国経済の景気動向が影響していると考えられる。そして世界的な投資の緩慢さは、近年比重が高まっているわが国の資本財輸出や部品輸出の下押しに影響している可能性がある。3点目の情報関連分野輸出財の競争力低下は、顕示比較優位指数や比較優位指数といった指標からも確かめることができる。

さらに4点目の海外生産移管の加速は、日本企業の行動変化が輸出に及ぼす影響である。展望レポートでは、海外生産の意思決定から現地設備・生産の立ち上がりまでに相応のラグがある事を指摘しつつ、現状はリーマン・ショック後の円高によって決定された海外生産が本格化している局面であって、輸出への下押し効果が大きいと述べている。最後の5点目は、消費税率の引き上げに伴う駆け込み需要の対応から、企業が輸出を抑制して国内向けの出荷を優先させた動きを指す。

以上の5つの原因のうちで、情報関連分野輸出財の競争力低下や海外生産移管の加速は輸出停滞の構造的要因とみなすことが可能であり、新興国経済の不振や世界的な投資活動の緩慢さ、消費税率引き上げ前の駆け込み需要の対応といった要因は、世界経済の回復が進み、消費税率引き上げから一定期間が経過するにつれて剥落していくと考えられる。こうした認識から、輸出は今後緩やかに増加を続けると見込んでいるというわけだ。

輸入に関しては、情報関連分野輸出財の競争力低下や海外生産移管の加速や駆け込み需要の増加は輸入拡大として作用する。駆け込み需要が一巡すれば、駆け込み需要に伴う輸入増の影響は剥落すると考えられる。

展望レポートは2014年4月と15年10月の2回の消費税増税の影響を考慮している。日本銀行の見通しどおりに日本経済が推移するかどうかが注目点だ。

実質GDP成長率と物価との関係

前節まででまとめたように、1月中間評価と比較して、今回展望レポートにおける2014年度実質GDP成長率の見通しは低下したが、物価上昇率の見通しには変化がなかった。

成長率の見通しが低下する一方で物価上昇率の見通しが変わらないというロジックは、物価が需給ギャップ(GDPギャップ)に依存して決まるという考え方に照らせば少し奇異に映るのかもしれない。GDPギャップは供給サイドのGDPである潜在GDPと公表される実質GDPとの差である。つまり1月中間評価と比較して実質GDP成長率の見通しが低下したということは、潜在GDP成長率が変わらないとすればGDPギャップが埋まらないことを意味するため、物価上昇率の見通しが一定というのはおかしいのではないかということだ。

ただし、展望レポートで指摘されている物価の見通しの根拠である2つの理由、具体的には、(1)雇用誘発効果の大きい国内需要が堅調に推移するもとで労働需給が引き締まっており、この傾向がさらに強まるという理由と、(2)中長期的な予想物価上昇率の高まりが実際の賃金・物価形成に影響を与え始めているとみられるという理由は、GDPギャップと予想インフレ率が物価上昇率を決めるとするニューケインジアン・フィリップスカーブに基づいて考えると理解しやすい。

つまり物価上昇率がGDPギャップ要因と予想インフレ率要因の2つの影響で決まるとすれば、国内需要の引き締まりを背景に雇用不足が進むことで名目賃金の上昇圧力がより強まるという要素と、予想インフレ率そのものの高まりが物価上昇率の高まりに影響するという要素の2つが考慮されているということである。

日本銀行が採用しているインフレ目標政策は、目標インフレ率を2%と設定し、達成期間を明示して、具体的な政策手段(量的・質的緩和策)により予想インフレ率に働きかけることで、予想インフレ率を目標インフレ率に収束させ、さらに実際のインフレ率を目標インフレ率近辺に安定化させる政策である。展望レポートからは、予想インフレ率の目標インフレ率への誘導・安定化がより進んでいるとの判断がうかがわれる。

少し前に日本銀行と内閣府のGDPギャップの推計結果の違いが話題になった。展望レポートをみると、3%台半ばまで低下した失業率、1倍を超えて増加している有効求人倍率、求職意欲喪失者数の低下、日銀短観における雇用人員判断D.I.や生産・営業用設備判断D.I.からうかがえる雇用・設備の不足感の高まり、上昇に転じている製造業稼働率といったデータが参考として掲載されている。予想インフレ率の改善・安定化と合わせて、雇用や設備の不足の高まりが今後持続し、物価押し上げに寄与するのかどうかが注目点である。

展望レポートの見通しと金融政策の関係

最後に展望レポートの見通しと金融政策との関係についてみておこう。

1月中間評価と比較して2014年度の実質GDP成長率が下方修正される一方で、物価上昇率の中央値は変化なしという結果からは、多少低い成長率となった場合でも追加緩和といった形で政策変更を行う予定はないとのメッセージをより鮮明にしたと見ることも可能である。つまり、1.4%という1月中間評価の実質GDP成長率中央値が1.1%へと低下した事は、政策委員の大勢として、2014年度の実質GDP成長率がより低めとなることを許容したとも言えるのではないか。

2014年度の日本経済につきまず予想されるのは、消費税増税の悪影響が生じるということである。もちろん現状では駆け込み需要の反動減や実質所得の低下によって実質GDP成長率がどの程度落ち込むのかを把握するのは困難だが、リスクがリスクとして認知されるには、判断材料である統計の公表に伴うラグや、統計を検討・判断する際に伴うラグが存在する。

黒田総裁は4月30日の決定会合後の会見でもリスク要因によって変化が生じ、物価安定目標実現のために必要となれば躊躇なく調整を行う方針に変わりがないと言明した。より低い成長率を許容する姿勢が鮮明となれば、今回の展望レポートの見通しが調整の遅れにつながり、皮肉にも自由度を損ねる結果として作用する可能性もあるのではないだろうか。こうした懸念が現実味を帯びないことを祈る次第だ。

サムネイル「DSC_0134」hiromitsu morimoto

プロフィール

片岡剛士

1972年愛知県生まれ。1996年三和総合研究所(現三菱UFJリサーチ&コンサルティング)入社。2001年慶應義塾大学大学院商学研究科修士課程(計量経済学専攻)修了。現在三菱UFJリサーチ&コンサルティング経済政策部上席主任研究員。早稲田大学経済学研究科非常勤講師(2012年度~)。専門は応用計量経済学、マクロ経済学、経済政策論。著作に、『日本の「失われた20年」-デフレを超える経済政策に向けて』(藤原書店、2010年2月、第4回河上肇賞本賞受賞、第2回政策分析ネットワークシンクタンク賞受賞、単著)、「日本経済はなぜ浮上しないのか アベノミクス第2ステージへの論点」(幻冬舎)などがある。