2025.06.20

「夕張ショック」と「運用部ショック」(その2):トラス・ショックをどのようにとらえるか

石破総理の国会答弁をきっかけに、「日本の財政はギリシャより悪いのか」ということが話題になっています。前回はこのことについて、これまでの経緯とデータをもとに考察を行いました。

それに引き続いて今回は、日本において債券市場に動揺が広がり金利が急騰した3つの事例を振り返り、「トラス・ショックをどのようにとらえるか」ということについて考えてみたいと思います(それに先立って、2万円の給付金の根拠などをめぐる議論についてもふれています)。トラス・ショックというと「また増税の話か」と思われるかもしれませんが、ここでは減税や歳出増に異を唱える際の「お題目」としてトラス・ショックを利用するスタンスとは一線を画し、異なる視点から一連の経過をながめています。

なお、前回の記事については下記ページにて自由にご覧いただくことができます。必要に応じご利用ください。

「夕張ショック」と「運用部ショック」(その1):日本はギリシャになれるのか

炭鉱から観光へ

夕張市の破綻もギリシャの危機も、その大きな原因は過大な歳出にあった。夕張市については炭鉱の閉山によって人口減少が進む中、「炭鉱から観光へ」という旗印のもとで進められた巨額の観光投資が財政破綻をもたらす大きな要因となった。「幸せの黄色いハンカチ」に描かれた炭住の町は閉山後も住宅地の集約が進まず、上水道、下水道などの料金が割安に据え置かれたこともあって、インフラの維持管理費が市の財政を圧迫した(往時の「一山一家」の生活がどのようなものであったかを想起)。

ギリシャについても、高い公務員人件費にみられるような公的部門の肥大化と、手厚い年金などの社会保障の問題が、危機をもたらす大きな原因となった。財政破綻というとすぐに消費増税の話になるが、危機が起きた時点のギリシャの付加価値税率は19%、北欧を除くEU各国の標準的な水準であったことに留意する必要がある。

これらのことを踏まえると、「日本がギリシャにならないために」というのであれば、まずは歳出を抑える必要があるということになる。だが、それに反して最近は、気軽に数兆円単位の規模で給付などの歳出を増やす傾向が強まっている。

リーマンショックやコロナ禍のように大きなショックが生じた際に、臨時異例の措置として定額給付金のような給付を行うことは適切な対応であるし(「無駄だ」と思う人は使わず貯蓄に回せば、その資金はきちんと活用される)、資源価格が急騰した場合に、激変緩和措置として電気料金やガソリンの価格の変動をなだらかにする措置をとることも必要だろう。

だが、新たな環境に慣れるための調整期間が過ぎたら、所得の低い人に経済的な困難が生じないよう配慮しつつ、給付などの措置は徐々に縮減していく必要がある。財政の収支尻ばかりにこだわる必要はないが、そうはいっても財政措置のために利用できるリソースには自ずと限りがあるからだ

前回確認したように日本はギリシャにはなれないが、財政運営に節度が欠ける状況が生じれば、日本の財政状況がかつての夕張市のようになることはあり得る。それを避けるためにもアカウンタビリティ(説明責任)が適切に確保されなくてはならない(これは単に情報を開示すればよい、説明すればよいという話ではなく、政策決定に至るまでのプロセスの透明性が確保され、決定に関わった人が最終的な責任を負うということが含まれる)。

「2万円」の給付金と「説明責任」

[この問題に関心のない方は、スキップしてこの項の最後の段落に進んでください]。

このところ、自民党が参院選の公約に掲げることを決定した「2万円」の給付金をめぐる議論が活発に行われている。この給付金を「バラマキ」と呼ぶことについては一定の慎重さが求められるが(この給付金をバラマキと呼ぶと、所得税・消費税の減税も児童手当もバラマキということになってしまう)、消費税1%に相当する予算規模の施策が十分な議論の積み重ねを経ず思いつきのような形で進められてしまうことには大きな問題がある。

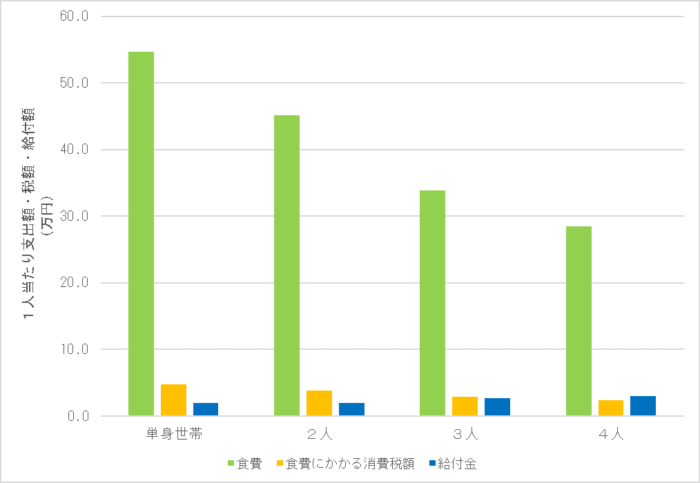

この給付金については、年間の食品にかかる消費税負担額が1人2万円程度であることが「2万円」という金額の根拠とされている(6月16日午前の林芳正官房長官記者会見)。だが、この説明には大きな見落としがある。家計には規模の経済が働くため、夫婦と子ども2人の世帯(4人家族)の食費が単身世帯の4倍になるといったことはないからだ。

このことを確認するために、家計調査(総務省)のデータを利用して世帯人員別に食料に対する支出額を見ると(図表)、世帯人員が多くなるほど1人当たりでみた場合の食費の金額は少なくなっていくことがわかる。「一人(ひとり)口は食えぬが二人(ふたり)口は食える」という表現があるが、このグラフはまさにそのことを物語っている。

図表 食料に対する家計の年間支出額(世帯主が60歳未満の勤労者世帯・概数)

逆に、単身世帯では食料に対する年間の支出額が50万円を上回るから、消費税の負担額は「2万円」の給付金の倍以上の金額になる。このグラフに示された金額には外食への支出も含まれているが(このような取り扱いをする理由は下記に)、外食を除いた場合にも食品に対する消費税の負担額は2万円をはるかに上回ることになる。

したがって、食品にかかる消費税負担額を基準に金額を決めて給付を行うということであれば、「1人当たり」ではなく世帯人員を基準に世帯単位で給付額を決めないといけないということになる。給付金は各個人ではなく世帯主が一括して申請し、各個人の口座ではなく世帯主の口座に振り込まれることになるから、給付の単位を世帯とすることに技術的な不都合は生じない(コロナ禍のもとで特別定額給付金の給付を申請した際のことを想起)。

なお、共働きの家庭が増えて家事の負担を減らす観点から外食への依存度が高まっているため、ここでは外食を含む食費全体の金額をもとにグラフを描いている(外食というと休日に家族で食事に出かけるようなことがイメージされるが、会社の昼休みに社員食堂や仕事場の近くの店で食事をする場合も、家計調査ではその支出が外食に含まれることに留意)。

子どもに対する給付額が4万円なのは、「育ち盛りの子どもに十分な食事を」という石破総理の思いを踏まえたものと説明されている。だが、「2万円」の根拠を食品にかかる消費税の負担額に求めると、ここでも説明に無理が生じてしまうことになる。育ち盛りの子どものほうが大人より食欲が旺盛ということはあるかもしれないが、だからといって子どもの食費が大人の食費の2倍かかる(そのため消費税の負担額も2万円から4万円に増える)ということにはならないからだ。

さきほど見たように、世帯人員が多いほうが1人当たりの食費は少なくて済むから、「育ち盛りの子どもに十分な食事を」してもらうべく2万円上乗せして4万円の給付をすると、単身者や夫婦のみの世帯と、子どものいる世帯の間で給付額の実質的なつり合いがとれなくなってしまうという事態も生じることになる。もちろん小中学生や高校生の多くが親元を離れて一人暮らしをしているということであれば(単身世帯に区分される)、単身でいることで食費の負担が増えることを考慮して給付額を4万円にするという説明もひとまず可能となるが、現状に即して常識的に考えると、大半の小中学生、高校生は家族といっしょに暮しているということになるだろう。

給付金の金額の根拠として「マクロの消費税収をもとにすると消費税の負担額が1人4万円程度とされている」という趣旨の説明もなされているようだ。だが、この数字は子どもへの給付を「4万円」とすることの根拠とはならない。もしこの説明の通り「消費税の負担額が1人4万円程度」であるのであれば、大人も一律に4万円としないと、食品にかかる消費税負担額を踏まえて給付額を決めたという説明との間に齟齬が生じてしまうことになる。

いずれにしても、2万円と4万円というように給付額に差をつけた時点で、この給付金の根拠について整合性のある説明をすることが難しくなってしまった。「2万円」と「4万円」は腰だめの数字だということになって、子どもにお年玉を配るような感覚で給付を行おうとしているのではないかという印象が広まると、いろいろ物入りだろうからということで新人議員に10万円の商品券を配った時のことが想起され、今回の給付金に対してさまざまな批判の声があがることも予想される(10万円の商品券については私費なので他人があれこれいうべきことではないかもしれないが、今回の給付金は税金が原資であることに留意)。

野党から提案されている消費減税について「財源はない」と否定的な対応をしつつ、消費税1%分に相当する金額の給付を行うことについては、「税収の上振れ分」を給付に充てるから問題ないとの説明がなされている。だが、その場合には「日本の財政はギリシャより悪い」という発言との整合性が問われることになる。国会で「ギリシャより悪い」という見立ての根拠を問われた石破総理は、政府債務残高対GDPの数字をあげ、財政規律を重視する姿勢を示すためにこの発言を行ったという趣旨の説明を行っている(6月9日の参議院決算委員会)。「日本の財政状況はギリシャより悪い」という見立ては合っていない可能性が高いが(その理由については前回の記事をご参照ください)、もし仮にこの見立てに即した対応を考えるのであれば、「税収の上振れ分」は国債発行の減額に充てるべきという筋合いになる。

なぜこのようなことを書くのかというと、大規模な予算措置を伴う施策について、政策のロジックを重視して議論を積み重ねるという過程を経ず、思いつきのような形で政策決定が行われるようになると、必要以上に支出が膨らんで財政に過度の負担が生じてしまうおそれがあるからだ。このような傾向が続いていくと、石破総理のお話の通り「日本の財政はギリシャよりもよろしくない」ということになって、1990年代後半とは別の形でジャパン・プレミアムがつくようになるかもしれない。

「夕張ショック」とソブリンリスク

1997年から99年にかけて発生したジャパン・プレミアムにみられるように、金融に関する事象がやっかいなのは、ある企業や国(債券などの発行体)に生じたショックが他の発行体の債券利回りなどにも影響を与え、飛び火のように広がっていくことがあることだ(contagion effect=伝染効果)。

2006年6月に夕張市の財政破綻のニュースが報じられると、地方債の流通市場に動揺が広がり、北海道債や大阪府債など相対的に財政状況が悪いとされる自治体が発行する地方債のスプレッド(国債あるいは東京都債の利回りを基準とした場合の上乗せ金利)が拡大する状況が生じた。地方債の償還財源のうち各自治体の税収では賄えない分は最終的に地方交付税で措置されるとされているが(交付税を通じた財源保障)、そうしたもとでも各自治体が発行する地方債のスプレッドに格差が生じる状況が出現したことになる。

欧州債務危機においても財政力が弱いとされる国の国債のスプレッド(この場合はドイツ国債の利回りを基準とした上乗せ金利)が拡大し、格差が広がる様子が観察され、コンテイジョンの発生が指摘されている。このように何らかのショックによって先行きの環境の不透明感が高まると、「噂が噂を呼ぶ」ということも手伝って市場が不安定になることがある。

「VaRショック」と「運用部ショック」

日本の国債市場においてあるイベントがきっかけとなって不安定化が生じた例として思い出されるのは、2003年夏に生じた「VaRショック」のことだ。2002年の10月末に1%を割り込んだ長期金利は2003年入り後も基調的に低下を続け(金利の水準は異なるものの、他の年限についてもほぼ同じように推移)、6月半ばには0.5%を割り込む展開となった。

だが、6月17日に行われた20年債の入札が不調に終わったとのニュースが伝わると、金利は反転上昇して7月初には1%を突破。その後も振れを伴いつつ金利は基調的に上昇を続け、9月初旬には1.5%を上回る水準となった。

(なぜこの経過を覚えているかというと、日本銀行から7月に公表される予定だったこちらのペーパーが

「財政のサステナビリティと長期金利の動向」(https://www.boj.or.jp/research/wps_rev/wps_2003/wp03j07.htm)

VaRショックのあおりで公表を見送らざるを得ない状況となり、国債市場が落ち着いた同年10月まで公表延期を余儀なくされたためです)。

このような国債価格の下落(金利の急騰)が生じた背景には、各金融機関がVaRという手法を用いて保有資産のリスク管理を行っており、しかも各金融機関が横並びで行動する傾向が残存していたことがあるとされている。一時的な変動ではあるとしてもひとたび金利が急上昇すると(債券価格は下落)、VaRに基づいて把握されるリスク量が増大するため、リスク量を抑えるべく保有している債券を売却する対応がとられることになる。

だが、このような債券の売りはさらなる価格の下落をもたらしてリスク量がさらに増大、再び手持ちの債券の売却を余儀なくされて「売りが売りを呼ぶ」という悪循環が生じることになる(金利は急騰)。これがVaRショックの際に生じた事象の基本的な経過である(ただし、VaRショックが起きる前の局面では1年半ほどで長期金利が1%下がるという状況が生じていたため、金利の急騰によってもたらされたのは、金利が継続的に低下する前の水準に戻ったという程度の出来事であったことにも留意)。

VaRショックが起きた2003年夏から4年半ほど時間を遡ると、「運用部ショック」と呼ばれる金利の急騰が生じている。三洋証券の会社更生法適用申請(1997年11月3日)から始まる金融システムの不安定化をうけて景気が急速に落ち込んだため、橋本総理の後を承けた小渕総理は景気の底割れを防ぐべく、財政を拡張的に運営する方針を打ち出していた。このため、1999(平成11)年度予算の編成時期に当たる98年11月から12月にかけては、98(平成10)年度の補正予算が大型補正となったことも相まって、国債の増発に関するニュースが数多く報じられるようになり、国債の需給についての懸念が高まっていた。

こうした中、年末も押し迫った12月21日に大蔵省が資金運用部による国債買い入れを中止する方針を発表。「資金運用部による国債買い入れの中止は大したことではない」という宮澤大蔵大臣の発言と「日銀が50兆円も国債を保有しているのは自然な姿ではない」「財政拡大時の金利上昇は当然のこと」という速水日銀総裁の発言が伝わると、すでに上昇基調にあった長期金利はさらに上昇のペースを高め、1999年の年初には2%を上回る水準となった。その後、資金運用部による国債買い入れの再開が報じられると(2月16日)、債券市場は落ち着きを取り戻し、金利は低下に転じた。

この一連の経過は拡張的な財政運営とそれに伴う国債増発の懸念が高まる中で、要人によるやや不用意な発言がなされると、国債市場に大きな影響が生じることを物語るエピソードとなっている。

「トラス・ショック」をどのようにとらえるか

トラス・ショックについては、「安易な財政拡張に対して警鐘を鳴らすもの(海外の事例から得られる大事な教訓)」というような形で、財政をめぐる議論の中でしばしば引き合いに出される。だが、このような扱い方をすると、「日本がギリシャにならないために」というフレーズと同じように、「財政規律の確保が大事」という気持ちを表明する際の便利な「お題目」としての意味合いしかなくなってしまう。せっかくこのイベントから教訓を得ようとするのであれば、トラス・ショックにおいて何が起きたのかということをもう少し子細に確認しておくほうがよいだろう。

トラス・ショックの起点は大規模な減税案とそれに対する債券市場の反応にある(上記の「お題目」ではこの事象がクローズアップされる)。だが、問題はここで終わらない。政府と中央銀行のちぐはぐな対応、財政政策と金融政策のスタンスの不整合が、市場に混乱をもたらす大きな原因となったからだ。その結果として生じた国債価格の下落が年金基金の資金運用に巨額の評価損(含み損)をもたらし、追証(担保不足の補填)のために債券が売られ(債券を売って現金を確保するため)、「売りが売りを呼ぶ」という状況が生じて金利の急騰が引き起こされたことになる。

当時はコロナ後に生じたインフレへの対応として政策金利の段階的な引き上げと量的引き締め(QT)が行われていた時期に当たる。こうした中で大規模な減税案が発表されれば、国債の増発による需給の悪化とインフレの高進が予想されて債券市場では価格が下落する(金利は上昇)。インフレが想定を超えるペースで進むもとで金融引き締めと財政の拡張が同時に行われることになれば市場に混乱が生じるということは、政権発足直後にすでに予想されていた。

こうした中、イングランド銀行(BOE)は9月22日に政策金利を0.5%引き上げて2.25%にするとともに、量的引き締め(QT)をさらに進めて保有国債の売却を行うことを決定した。トラス政権が「ミニ・バジェット」を公表したのはその翌日、9月23日のことだ。その内容は市場の予想を上回る大規模な減税案を含むものであったことから債券市場で金利が急騰、為替市場ではポンドが大幅に下落した。これがトラス・ショックの第一幕となる。

問題はここからで、国債価格の下落により年金基金はデリバティブ取引で多額の含み損を抱えることとなった(ここから先はFX(外国為替証拠金取引)や株式の信用取引を思い浮かべると話の構図が見えやすくなると思います)。このような含み損が生じるとマージンコールがかかり追証を求められることになるが、その時点で手元に現金が潤沢になければ、手持ちの債券などを売ってキャッシュを確保する必要が生じることになる。

だが、多くの年金基金が同じような行動をとると、債券価格の下落のために含み損がさらに膨らみ、追証のために債券が売られ、そのために債券の売りが膨らんでさらに債券価格が下がるという形で「売りが売りを呼ぶ」状況が生じてしまうことになる。金利の急騰が生じたのはこのためだ。

「競合脱線」としてのトラス・ショック

このように見てくると、トラス・ショックは、(1)想定を上回るインフレが生じ、金利が上方に振れやすくなる状況が生じる中、(2)政策金利の引き上げとともに量的引き締めに向けたなお一段の措置(国債の売却)が決定された直後に、(3)国債の需給環境の悪化とインフレの高進を予想させる財政措置(予想を上回る大規模な減税案)が発表され、(4)それに反応して債券価格が下落、(5)追証の必要が生じた年金基金が国債を売ることで債券価格がさらに下落、(6)「売りが売りを呼ぶ」という展開で金利の急騰が生じた出来事だったことがわかる。

鉄道には車両・軌道(線路)・運転の状況など様々な因子が複雑に絡み合って起きる「競合脱線」というインシデントがあるが、ミニ・バジェットの公表を起点に生じた金利の急騰は、債券市場における競合脱線のような性格を持つものであったということになる。上記の(1)~(6)をまとめて「トラス政権の安易な減税の提案が、財政規律を無視した政策と受けとめられて市場の信認が失われ、金利の急騰が生じた」と要約することもできなくはないかもしれないが、要約の仕方としてはかなり粗いものということになってしまうだろう。

金利の急騰が生じた後の経過をながめると、トラス政権が減税案の一部を撤回した時点で金利はすでに低下に転じている。市場が混乱したことへの対応としてBOEが9月28日に国債の買い入れを行うことを表明し、量的引き締め(QT)の強化に向けた国債売却も10月末まで延期されたからだ。「売りが売りを呼ぶ」という状況が生じたのは信用リスクの顕現化ではなく流動性のひっ迫が生じたためだから、BOEがオペを通じて国債価格の変動を抑えれば、市場の動揺は収まることになる。

この一連の経過で年金基金に生じた出来事は英国に固有のものと思われるかもしれない。だが、「売りが売りを呼ぶ」ということが生じた原因に着目すれば、この構図は2003年に日本で起きたVaRショックと相通じるものがある。さらにいえば、運用部ショックとトラス・ショックにも注目すべき共通点がある。これらのことについて引き続きながめていくこととしよう。

[(その3)に続く(近日公表の予定)]

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。