2025.06.27

「日本版トラス・ショック」を引き起こさないために:「夕張ショック」と「運用部ショック」(その3)

「日本の財政はギリシャよりも悪い」。石破総理の国会での発言をきっかけに、日本の財政状況をめぐる問題が話題になっています。

前回はあるイベントを起点に債券市場に動揺が広がり金利が急騰した3つの事例を振り返るとともに、「トラス・ショックをどのようにとらえるか」ということを考えました。

今回はそれを踏まえて、「日本版トラス・ショック」を引き起こさないためにはどのようなことが求められるのかということについて考えてみたいと思います。前回の記事は下記にて自由にご覧いただくことができます。必要に応じご利用ください。

「夕張ショック」と「運用部ショック」(その2):トラス・ショックをどのようにとらえるか

「競合脱線」としてのトラス・ショック(再説)

トラス・ショックは、さまざまな要因が絡み合い、タイミングの悪い形で重なることで生じた出来事であった。

前回確認したことを改めて記すと、(1)想定を上回るインフレが生じ、金利が上方に振れやすくなる状況が生じる中、(2)BOE(イングランド銀行)が、政策金利の引き上げとともに量的引き締め(QT)に向けたなお一段の措置(国債の売却)を決定した直後に、(3)国債の需給環境の悪化とインフレの高進を予想させる財政措置(予想を上回る大規模な減税案)が発表され、(4)それに反応して債券価格が下落、(5)追証の必要が生じた年金基金が現金を確保するために国債を売ることで債券価格がさらに下落、(6)「売りが売りを呼ぶ」という展開で金利の急騰が生じたというのが、トラス・ショックの一連の経過であった。

このうち(2)と(3)については、想定を上回る物価上昇が続くもとで金融引き締めと財政拡張という政策の組み合わせが採られれば、金利が上方に振れやすくなるのは当然に予想されるところであり、BOEが量的引き締め(QT)を強化し国債の市中売却を決定した翌日に大規模な減税案を発表するのは、タイミングとしてなんとも間の悪いものであった。

このエピソードは、1998年の年末に生じた「運用部ショック」の経過を思い起こさせる(運用部ショックの詳細については前回の記事をご参照ください)。橋本内閣の後を承けた小渕内閣のもとで拡張的な財政運営への転換が図られ、来年度(1999年度)予算の編成に関して国債の増発を予想させる報道が相次ぐ中、突如として資金運用部による国債買い入れの停止が発表されたことは、QTとミニ・バジェットがたどった経過と二重写しになる。

年金基金をめぐる(5)と(6)の動きは、2003年夏に起きた「VaRショック」の経過と重なるところがある(VaRショックの詳細も前回の記事をご参照ください)。

トラス・ショックの場合には、国債価格の下落(金利は上昇)によって評価損が生じ、追証(証拠金の追加)を求められた年金基金が現金を確保するために債券の売却を行ったことが、VaRショックの場合には、国債の値動きが激しくなることで生じたリスク量の増大に対し、リスク量を一定の範囲に抑えるべく金融機関が国債の売却を行ったことが、国債価格のさらなる下落とボラティリティ(価格の変動幅)の拡大をもたらし、売りが売りを呼ぶ形で市場が自壊する方向に動いてしまった。

これらのことからわかるように、トラス・ショックは政府(財政当局)と中央銀行の間の連携の確保、政策に関する情報発信・情報提供のあり方、想定外のリスクが生じた際の金融機関のリスク管理の問題など、さまざまな課題を浮き彫りにする出来事であった。

トラス・ショックをめぐる一連の経過を「財源の不明確な安易な減税の提案が、政府に対する信頼感を損ね金利の急騰が生じた」と要約することはあってよいのかもしれない。だが、この点ばかりをことさらに強調すると、トラス・ショックが「財政規律の確保が大事」という教訓を導くための道徳か修身の教材のようになって、かえって全体像が見えにくくなってしまうことになる。

財政規律という観点からトラス・ショックの問題を考えるのであれば、大規模な減税の提案に先立って予算責任局(ОBR)の検証を受ける手続きがとられず、むしろそれを回避する対応がなされたことは強調されてよいかもしれない。通常の手続きを経ずに減税案を発表したことはサプライズをもたらしたが、そのために国債市場に混乱が生じ、結局減税案を撤回することとなったから、トラス政権のこの対応はコストの高いものとなった。

なお、食料品に対する時限的な消費減税の提案に関して、トラス・ショックを引き合いに出して財政規律の大切さを論じるタイプの議論をしばしばみかけるが、同じ英国の例でありながら、ジョンソン政権のもとで飲食など一部サービスの付加価値税率の引き下げが行われたことに言及されることはあまりない(なお、この税率引き下げは時限的な措置であり、半年後に速やかに引き上げが行われている)。

消費減税を巡る議論において、このような取り扱いの非対称性が生じるのはなぜなのかということも、改めて考えてみると面白そうだ。

「石破ショック」のイベントスタディ

「日本の財政はギリシャよりも悪い」というのが事実であれば、石破総理が全国民に2万円の給付を行うことを党側に指示したことが報じられた時点で(6月13日の夕方)、国債市場に大きな動揺が生じたとしても不思議はない。「2万円」の給付金は消費税1%相当分の財源が必要となる、規模の大きな施策であるからだ。

「税収の上振れ分」を使うから問題ないという説明もあるようだが、「上振れ分」は本来なら国債発行の減額に充てることができるはずだから、給付金に使ってしまえばその分だけ借金が積みあがることになる。石破総理によれば、日本の政府債務残高対GDP比は危機時のギリシャの2倍近くになるとされているから(6月9日の参議院決算委員会における石破総理の答弁)、となればなおさら国債市場での反応が気にかかる。

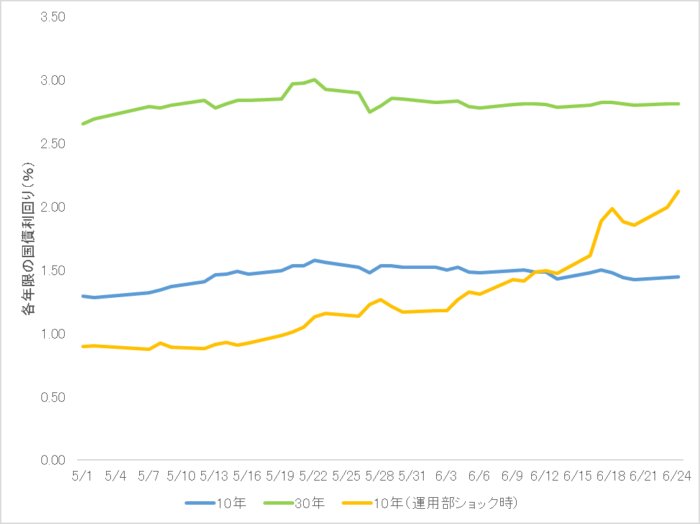

そこで、最近時点における国債市場の動向を10年と30年の年限についてみると(図表)、これまでのところほとんど変化は生じていない(オレンジ色の線は、運用部ショックの起点となった1998年12月21日を2025年6月16日の位置に置いて、その前後の金利の動向を示したものである)。石破総理の発言が報じられたのは、13日の現物の取引が終了した後の時間帯であるが、13日午後の先物の動きについても目立った変化は見られなかった。

図表 国債市場の動向(2025年5月~6月)

一国の総理が公の場(国会)で「日本の財政はギリシャよりも悪い」という見解を改めて表明した数日後に、消費税1%相当分の財源を給付金に充てることを表明しても国債市場に不規則な動きが生じないことは、日本国債が依然として十分に高い信用力を維持していることを物語るものといえよう。

このように書くと、「日銀が国債の買い入れを続けているから金利の急騰が抑えられているのだ」と思われるかもしれない。だが、日銀は国債買い入れ額の減額を進めており(四半期ごとに4,000億円ずつ減額を進めて買い入れ額は2026年1-3月に3兆円程度となる。それ以降は四半期ごとに2,000億円ずつ減額の予定)、現時点ですでに償還額が買い入れ額を上回る状況が生じていることから、ネットの買い入れ額はマイナスとなっていることに留意が必要である(この結果、足元では日銀が保有する長期国債の残高が1年前に比べて19兆円ほど減っている)。

「日本版トラス・ショック」を引き起こさないために

このように日本国債の信用力は適切に維持され、日本の国債市場は盤石な基盤のもとにあるように思われるが(このような安心感があるからこそ、石破総理は国会で「日本の財政はギリシャより悪い」と気軽に発言することができる)、そのことは何も心配することがないということを意味するものではない。

ここまで見てきたように、運用部ショック(1998年)とVaRショック(2003年)は、国債の需給に影響を与えるような環境変化が生じているもとで(前者については財政拡張に伴う国債の増発、後者は1年間で1%近く金利が低下したことに伴う歪み)、何らかのショックが起きると、それをきっかけに国債市場に大きな動揺が生じることがあるということを物語るエピソードとなっているからだ。トラス・ショックも、量的引き締め(QT)の強化が決まった翌日に大規模な減税案が発表されるという間の悪さが金利の形成に影響を及ぼした可能性がある。

トラス・ショックが起きたのは、想定を上回る物価上昇が続く中でBOEが7次にわたって利上げを行うととともに、QTを強化するという状況のもとであったが、2%を上回る物価上昇が続く中、日銀も昨年3月から3次にわたり利上げを行い(政策金利の変化の起点となる日銀当座預金への付利の水準を示すと△0.1%⇒0.1%⇒0.25%⇒0.5%)、昨年8月からは国債買い入れの減額を進めている。このように、外形的にみると金融経済環境はよく似た局面にある。

こうした中、「日本の財政はギリシャよりよろしくない」という石破総理の発言が報じられた5月19日から22日にかけては、金利がやや上振れて推移する様子がみられた(上記の図表の緑色の線の推移を参照)。ほどなくして金利は低下に転じたが、過去には大蔵大臣と日銀総裁の発言が債券市場の混乱を増幅させた例もある(運用部ショック)。

これまで見てきたように、「日本の財政はギリシャよりも悪い」という見立ては合っていないが、それでも何らかのきっかけで金利が跳ねることはある。「2万円」の給付金のように、きちんとした段取りを踏まず思いつきのような形で財政措置の提案が行われることがあるとすれば、なおさらだ。トラス政権による減税の提案が、予算責任局(ОBR)の評価を受けずに発表されたものであったという過去の経緯も思い出される。

国債市場が国内の内輪の世界だけで閉じているのであれば、「ギリシャよりも悪い」という発言は、「また言っている」というくらいの反応で済むかもしれない。だが、先物市場での海外投資家のプレゼンスが高まっていることなどを踏まえると、このような発言が海外でどのように受けとめられるかということにも一定の配慮が必要となる。

となれば、運用部ショックのときの宮澤大蔵大臣や速水総裁にならないよう、石破総理は政策の提案と情報発信にくれぐれも慎重を期さなくてはならないということになる。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。