2013.09.07

リフレ・レジームと消費増税

●本記事は三菱UFJリサーチ&コンサルティング公式HPからの転載となります(シノドス編集部)

8月12日に2013年4-6月期GDP一次速報値が公表され、一気に消費増税についての論争がヒートアップしている。そして8月26日から31日まで「今後の経済財政動向等についての集中点検会合」が開催され議論が行われた。報道によれば、安倍首相は様々な情報を勘案しながら10月上旬に消費増税についての最終決定を下すとのことだ。

さて集中点検会合でも表明したとおり、筆者は予定通りの消費増税(2014年4月に5%→8%、2015年10月に8%→10%)には反対である。消費増税に関しては様々な論点があるが、以下ではリフレ・レジームとの関係に焦点を絞って考えてみることにしたい。

日本経済の現状と「アベノミクス」の意味

第二次安倍政権が誕生して9ヶ月程が経過した。安倍政権が打ち出した経済政策-アベノミクス-は当初、円安や株高といった資産市場への好影響がクローズアップされていたが、2013年1~3月期、同4~6月期の実質GDP成長率が前期比年率3.8%成長、2.6%成長(2013年4~6月期GDP一次速報値に基づく)となったように、着実に実体経済にも波及している。

GDPの拡大に寄与しているのは民間消費、住宅投資、公共投資、輸出の増加だが、民間消費の増加は株高や円安による外貨資産増加といった資産効果によるところが大きく、賃金や雇用の改善が主因とは言いがたい。住宅投資増加には消費増税に伴う駆け込み需要が、公共投資増加には2012年度補正予算として行った経済対策が効いている。輸出増には円安が寄与している。以上のように現段階で観察される実質GDP成長率の拡大はアベノミクスによる政策効果の影響が大である。

アベノミクスは「大胆な」金融政策、「機動的な」財政政策、「民間投資を喚起する」成長戦略の3つの政策手段から成るが、先月のコラムでも強調したように、政策効果として最も寄与しているのは「大胆な」金融政策である。

筆者は黒田総裁が進める金融政策が2年程度で2%のインフレ目標を達成し、そのことで長期デフレから脱却できる可能性が高いと考えている。なぜそう考えるのかといえば、安倍首相がアベノミクスという形で政策の基本方針を転換し、新たに総裁・副総裁となった黒田東彦・岩田規久男の両氏が主導する金融政策が予想インフレ率に働きかける金融政策を新たに採用したためだ。これは白川前総裁までの日銀の政策方針からの明確な転換であり、2%程度のマイルドなインフレ率を達成するという政策枠組み(レジーム(*1))への変更は、「リフレ・レジーム」の採用ということができるだろう。

(*1)レジームの意味や予想(期待)が経済に与えるメカニズムについては、例えば矢野浩一氏の解説(「Q&Aで解説する異次元緩和と「期待」の基礎知識」週刊エコノミスト 2013年9月10日号)を参照されたい。

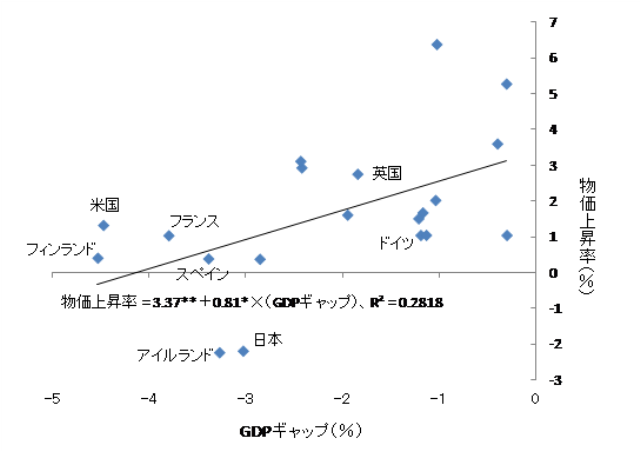

そして予想インフレ率に働きかける金融政策を採用したことの意味は日本と諸外国との比較を行ってみるとはっきりする。図表1はIMF「World Economic Outlook」からGDPギャップとGDPデフレーターで見た物価上昇率をともに得ることができる先進20カ国(オーストラリア、オーストリア、ベルギー、カナダ、キプロス、フィンランド、フランス、ドイツ、アイルランド、イタリア、日本、韓国、オランダ、ニュージーランド、ノルウェー、ポルトガル、スペイン、スウェーデン、英国、米国)のデータ(2010年)をプロットしたものである。

(注)傾向線の係数のパラメーターは**が1%有意、*が5%有意であることを意味する。

(資料)IMF「World Economic Outlook」より筆者作成

まず図表1から明らかなのは、各国のGDPギャップはすべてマイナスであるということだ。つまり一国全体の総需要と総供給を比較すると、総供給の方が総需要よりも大きいということになる。物価は総需要と総供給とのバランスで決まると言われる。この指摘が正しく、かつIMFのGDPギャップ推計が概ね正しいとすれば、GDPギャップがマイナスである先進諸国はすべてデフレに陥ってもおかしくないことになる。

だが図表1からも明らかな通り、物価上昇率がマイナスとなっているのはアイルランドと日本のみであり、アイルランドは日本のようにデフレが持続しているわけではない。傾向線を推計すると、確かにGDPギャップの係数は有意であるため、GDPギャップがマイナス(総供給>総需要)となると物価上昇率は低下するという関係はある。ただし、GDPギャップの低下のみでは物価上昇率が低下する原因を明らかにしたことにはならず、まして日本の長期デフレを説明したことにはならないのである。

それでは日本の長期デフレを説明するためは何が足りないのだろうか。ニュー・ケインジアン・モデルに従えば、インフレ率は予想インフレ率とGDPギャップの2つの要因によって決まる。つまり予想インフレ率が低下すればインフレ率が低下し、GDPギャップが低下すればインフレ率が低下するという関係があるということだ。

この理解に従うと、日本の長期デフレの原因はGDPギャップがマイナス(デフレギャップの持続)であることに加えて、予想インフレ率がマイナスである(デフレ予想の持続)ためということになる。言い換えれば、GDPギャップがマイナスであるにもかかわらず、なぜ日本を除く各国でデフレが生じないのかといえば、各国では予想インフレ率をマイルドなプラスの領域で維持するように金融政策を行っており、マイルドなプラスのインフレ率が物価安定に関するアンカー(錨)として機能しているからである。

予想インフレ率を目標インフレ率に安定化させる金融政策が「インフレ目標政策」だが、これまで日銀はゼロ金利政策や量的緩和政策といった金融緩和策を行ったものの、他の先進国と同じ2%のインフレ率を目標とするインフレ目標政策を採用してこなかった。そしてバブル崩壊以降、政府は断続的に公共事業や減税を柱とした経済対策を行ってきたが、経済対策にも関わらず停滞が続き、財政赤字は拡大している。

アベノミクスの意義はこうした従来の政策枠組みから脱して、予想インフレ率に働きかける金融政策を新たに採用したこと、つまりリフレ・レジームへの明確な転換を表明したことにある。デフレ予想がマイルドなインフレ予想へと転換していけば、円の価値が将来低下することが予想されるために円安が進む。これが介入を行っても円安が持続しなかった為替レートが明確に円安に転換した主因である。そしてマイルドなインフレ予想への転換は、将来予想される企業の収益を高めるため、株価を押し上げる。円安や株高を通じた資産効果は消費を動かす。円安は輸出を刺激する。設備投資を動かすのは名目金利ではなく、名目金利から予想インフレ率を差し引いた実質金利である。マイルドなインフレ予想への転換は、実質金利を下げる働きをもたらす。これは遠からず設備投資の拡大に結びつく。総需要の増加はラグを伴いつつ雇用の拡大や賃金の上昇をもたらす。雇用の拡大や賃金の上昇は人々の所得を温めてさらに総需要を刺激するはずだ。今日本経済で生じているのはリフレ・レジームの採用が信認を高め、それが予想インフレ率の上昇を促すことで総需要を拡大させていく過程なのである。

予定通りの消費増税はリフレ・レジームを毀損させる

さて冒頭で述べたように、筆者は予定通りの消費増税には反対である。メディアの報道をみると、しばしば予定通りの消費増税に否定的な論者の主張として、消費増税を予定通り行うと景気が腰折れする可能性が高いとの意見が紹介される。ただし消費増税反対サークル(?)の末席の立場からあえて言わせてもらえば、こうした紹介は不十分である。

確かに景気の腰折れという観点から述べれば、消費増税は駆け込み需要と反動減という形で民間消費や住宅投資に大きな影響を与え、消費増税によって一時的に物価が上昇することで実質所得を低下させ、これらが景気を冷やす働きをもたらす。

先月のコラムでも紹介したように、マクロモデルで試算すると、予定通りの消費増税を行った場合の2013年度の実質GDP成長率は駆け込み需要によって0.7ポイント増加し、2014年度は1.3ポイント減少、2015年度は0.9ポイント減少となる。筆者は2014年度の実質GDP成長率は消費増税の影響を含めてゼロ%台だと予想しているが、この数値は対外経済の悪化といったリスク要因が顕在化した場合にマイナス成長におちいる可能性が高いということを意味している。これは消費増税を予定通り行うと景気が腰折れするという可能性が高いことを示唆するものであり、メディアでも報じられているポイントだ。

ただし筆者が行った試算には実は重要な前提がある。それは消費増税を行うにあたり2年程度で消費増税による物価押し上げ効果を除くベースで2%のインフレ率を日銀が達成・維持するという前提である。つまり消費増税を行ってもリフレ・レジームは崩れない、という前提だ。

もちろん消費増税を行ってもリフレ・レジームが崩れない可能性はゼロではない。しかし予定通りの消費増税を行うことはリフレ・レジームを崩す可能性が高いと筆者は考える。

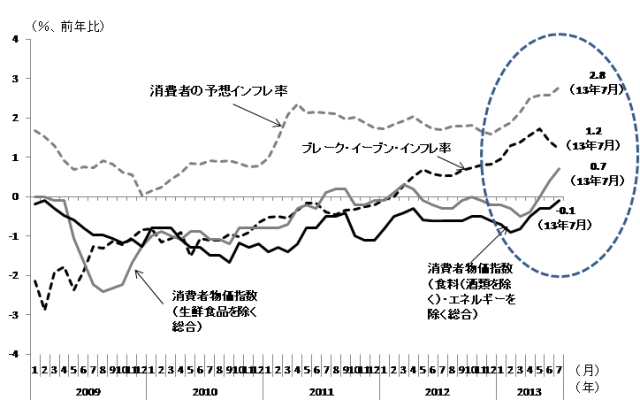

なぜか。図表2にあるとおり、市場の予想インフレ率の代理変数であるブレーク・イーブン・インフレ率や消費者が予想する1年後のインフレ率といった指標は2013年に入り上昇傾向にあり、それが時差を伴いながら消費者物価指数で見たインフレ率を着実に上向かせている。ただし「2年程度」と日銀がアナウンスしているとおり、消費増税が行われる2014年4月は日銀が「量的・質的緩和策」表明から1年後のタイミングだ。4月以降の消費者物価指数(生鮮食品を除く総合)の動きをみると、予定通り2年後に2%のインフレ率を達成するための径路を若干上回るペースで上昇していると言えるが、1年後に2%のインフレ率を達成・維持するという状況になるとは考えづらい。

(資料)ブルームバーグ、内閣府「消費動向調査」、総務省「消費者物価指数」より筆者作成。

2%のインフレ目標を安定的に達成するには、名目賃金の持続的拡大が不可欠である。恐らく2014年4月には名目賃金の持続的拡大の動きは弱いだろう。名目賃金の持続的拡大が無いままで消費増税を行えば、消費マインドの悪化と相まって、これまでの総需要拡大の基点となった消費拡大が止まることになる。海外経済が大きく好転しない中で消費が増えなければ設備投資は増加しない。世界経済の好況によって輸出が増加しても消費が力強く拡大しなければデフレから脱却することが難しいことは2002年から2008年にかけての好況をみれば明らかだ。

1997年4月の消費増税(3%→5%)と今回の場合とを比較する(*2)と、(1)今回は増税幅が大きいこと、(2)97年時点では所得税減税が先行する形で税制中立的な状態を保つように配慮されたが、今回は復興増税、所得税増税、個人住民税増税、社会保険料のアップといった形で増税ラッシュの最中に消費増税が行われること、(3)理論的にみて名目金利がゼロ近傍の状態下の増税はそうでない状態と比較して総需要に大きな影響をもたらすこと、の3点からGDPへの影響は大きいと考えられる。

(*2)1997年時の消費増税のインパクトに関しては、例えば拙稿「消費税率引き上げの経済への影響をどう考えるか」(https://synodos.jp/economy/2551)、拙著『日本の「失われた20年」』藤原書店を参照されたい。

こうみていくと、リフレ・レジームが目的を達成する途中段階で消費増税というショックを与えると、それは総需要の悪化を通じてこれまでの予想インフレ率の上昇を通じた総需要の回復という流れを頓挫させ、リフレ・レジームを崩す可能性が高いのである。

なお消費増税とリフレ・レジームの関係については、別の視点からも検討できる。リフレ・レジームの成立にあたっては、安倍首相の功績を無視することはできない。昨年11月の野田前首相の解散発言以降、次元の異なる金融政策を訴えた安倍首相の政治的リーダーシップが、新たな政策枠組みへの転換を予感させ、政権交代後の2%のインフレ目標に政府・日銀がコミットする共同声明につながった。日銀総裁・副総裁人事においても安倍首相の影響力は大きい。仮にこれらがなかったとしたらリフレ・レジームの成立など覚束なかっただろう。こうした中で安倍首相の決断により政府が予定通りの消費増税に踏み切れば、政府と日銀が協調して2%のインフレ目標達成に向け緩和姿勢を継続しているという現状が安倍首相自らの手によって覆され、リフレ・レジームは影響を受ける。つまりリフレ・レジームへの信認という観点から考えても、消費増税は重大な影響を及ぼしうる可能性が高いのである。

消費増税の是非は景気悪化か、財政への信認かという二択問題なのか?

さて前節で述べたように、予定通りの消費増税に関しては、反対派が景気への影響を重視する一方で、賛成派が財政再建への信認を重視しているといった整理がなされているように筆者には思われる。そして景気への影響を重視するという整理は、総需要と総供給のバランスという要因のみがデフレに影響するという理解につながる。

この理解に従えば、消費増税の是非については賛否両論あるものの、反対派の言うとおり消費増税による総需要の落ち込みが深刻だとしても、その影響を最小限に留めるために政府が経済対策を行い、日銀が追加緩和を行えば総需要の落ち込みを埋めることができるため深刻な影響にはならない。そして財政再建への信認毀損リスクを考慮して予定通り消費増税を実行するというのが落ち着きどころとなるだろう。

しかし長引くデフレからの脱却の本質はリフレ・レジームの成立と信認にあり、予定通りの消費増税はアベノミクスで成立したリフレ・レジームを毀損させる可能性が高いと考える筆者にとってこうした整理には違和感がある。むしろ消費増税の是非は景気悪化か、財政への信認かという二択問題ではなく、リフレ・レジームの毀損か、財政への信認かという二択問題として考えるべきなのではないか。

リフレ・レジームの毀損が重要だとすれば、日銀が「量的・質的緩和策」で行っている金融緩和策の延長線上で追加緩和策を講じたとしても大した効果は見込めないだろう。なぜかといえば、リフレ・レジームの毀損は、リフレ・レジームの強化によってしか改善することはできないためだ。これは白川前総裁までの日銀がレジームを転換させることなく、ゼロ金利政策や量的緩和策という形で金融緩和策を強化してもデフレからの脱却はならなかったことからも明らかだ。

リフレ・レジームの強化策としては、政府・日銀がコミットした共同声明をアコードとして日銀法に紐付けし、現行の日銀法で曖昧になっている物価安定を明確に目標として設定すること、物価安定に加えて雇用安定を目標に追加する、といった形で日銀法を改正すること(*3)や政府が名目GDP水準を目標値として設定した上で日銀が金融政策を行うこと-つまり名目GDP水準目標政策に踏み込むことが考えられる。

(*3)日銀法改正の具体的内容については、拙著『アベノミクスのゆくえ』光文社新書を参照されたい。

名目GDPの推移は税収に影響を与える。財政再建を進めていくには、歳出削減、増税、成長による税収増という3つのオプションをバランスよく進める必要がある。過去20年間ほとんど名目GDPが増加していない現状では、成長に配慮せずに歳出削減や増税という手段を講じれば結局財政再建は頓挫するだろう。これは近年のユーロ圏における重債務国の経験(早期に増税や歳出削減を進めるとかえって財政状況が悪化してしまう)からも明らかだ。

そして名目GDP目標政策は財政再建の信認にも好影響をもたらす。財政再建の信認を担保するための方法は予定通り消費増税を行うというオプションしかないのではない。例えば5年後、10年後の名目GDP水準を政府が表明し、その下での税収や予想される財政支出額、プライマリーバランス、長期債務残高を公表することで財政健全化の道筋を明らかにすることも有効な代替案となりえる。

しかしこれらのリフレ・レジーム強化策には難点がある。それは以上の強化策を行うには相応の時間がかかる可能性が高く、来年4月の消費増税のタイミングに間に合わないということだ。もちろん以上の強化策が期待した信認を得られないリスクもある。

こう考えると、消費増税を先送りすることで現在のリフレ・レジームを維持・完遂し、そのことで名目成長率を高めて税収を増やす方がリスクは少ない。現在はデフレからインフレへと転換するタイミングであり、デフレ・ギャップを埋めることで潜在成長率以上の実質成長率が見込めるタイミングでもある。こうしたタイミングでは名目成長が高まるため税収は大きく増える。「十分に太った豚」を更に太らせるには労力が要るが、現在はそのようなタイミングではない。豚は十分に太らせてから食べるに限るのである。

長期名目金利は予想インフレ率が高まると上昇し、リスクプレミアムが低下すると下落する。黒田総裁が強調するように日銀の大規模な国債買い取りはリスクプレミアムを低下させることで長期名目金利を下げる働きを持つ。予定通りの消費増税を行わない場合には長期名目金利が緩やかに上昇する可能性が高い。だがそれは予想インフレ率の上昇によるものであって、財政再建の信認が維持できない事による財政リスクプレミアム上昇に基づくものではないだろう。「黒田バズーカー」とも評される長期国債の大規模な買い取りの威力は大きく、冷静に考えれば「市場の番犬」として君臨する日銀とまともに勝負して勝つのは不可能だ。

消費増税の先送りや1%ずつ小刻みに増税を行うという提案に対しての反論として、既に消費増税は第二次安倍政権が成立する前から決まっているため、今のタイミングで変更するのは政治的コストが大きいとの指摘がある。政治的コストというのは方針変更に伴う調整や法案提出を改めてやり直すことが面倒だということだろう。しかしこれは安倍政権の経済政策に期待し、自民党に信任を与えた国民の意思を無視した指摘ではないか。世論調査を見ても予定通りの消費増税に対する賛意は少数のようだが、予定通り消費増税を行えば、安倍政権に対する国民の支持は低下する可能性が高い。これまでの日本経済の回復が頓挫するような事になれば尚更だ。

「決められる政治」とは、環境変化が生じても既に決まった方針を着実に実行にうつすことを意味しない。日銀は本日の金融政策決定会合で国内の景気判断を引き上げ、金融政策を現状維持とした。安倍首相は消費増税を先送りして、現行のリフレ・レジームを維持するとともに、新たな財政健全化の道筋を明らかにすることが求められているのである。

サムネイル「Hope. Which Way?」bixentro

プロフィール

片岡剛士

1972年愛知県生まれ。1996年三和総合研究所(現三菱UFJリサーチ&コンサルティング)入社。2001年慶應義塾大学大学院商学研究科修士課程(計量経済学専攻)修了。現在三菱UFJリサーチ&コンサルティング経済政策部上席主任研究員。早稲田大学経済学研究科非常勤講師(2012年度~)。専門は応用計量経済学、マクロ経済学、経済政策論。著作に、『日本の「失われた20年」-デフレを超える経済政策に向けて』(藤原書店、2010年2月、第4回河上肇賞本賞受賞、第2回政策分析ネットワークシンクタンク賞受賞、単著)、「日本経済はなぜ浮上しないのか アベノミクス第2ステージへの論点」(幻冬舎)などがある。