2011.02.01

消費税率引き上げの経済への影響をどう考えるか

前回の拙稿(「景気循環から見た日本経済の現状と今後」)でも述べた通り、日本経済は09年第1四半期以降景気回復期に入ったが、回復の動きは緩慢で景気後退による経済の急激な落ち込みを乗り越えたとはいえない情勢である。つまり景気の方向感としては上向きだが、経済の規模という視点ではいまだ停滞がつづくというのが現在の局面だ。

この状況でもっとも懸念すべきは、適切でない政策対応が景気回復の好ましい動きを阻害する可能性ではないか。今回は消費税率引き上げの経済への影響について、過去の経験を踏まえつつ論じてみることにしたい。

菅再改造内閣の成立

1月14日に発足した菅再改造内閣では、菅総理が税と社会保障の一体改革に政治的生命をかけると強い意欲をにじませ、経済財政・社会保障と税一体改革担当相として与謝野馨氏を任命した。

菅再改造内閣の顔ぶれはすでに報道等でも指摘されているとおりだが、消費税増税に意欲的な菅総理、低めの経済成長率を前提に財政再建策としての増税策の早期実現を主張する与謝野氏、金利を上げることで経済成長を図ると以前述べていた枝野官房長官、円高が進むことが日本経済に望ましいとする藤井官房副長官といった人材起用が特徴だ。

これらの人々が持論通りの政策をいま、実行に移せば、日本経済の回復基調にブレーキがかかるのは避けられないだろう。

なぜかといえば、景気回復のなかで設備投資の拡大がわずかな現状で金利を引き上げれば、設備投資の伸びをさらに下押しすることは必定であるし、1ドル80円台前半で推移する為替レートの円高の固定化もしくはさらなる円高が進めば、国内企業の収益条件や国内雇用環境に下押しの影響をもたらすと考えられるためである。

景気回復が進んでいけば金利は上がり、為替レートも円高方向にふれる可能性はあるが、金利を上げ円高にすることで景気回復するという主張は、原因と結果を混同した本末転倒の議論だろう。

さて、税と社会保障の一体改革についての議論のなかで浮上しているのが、消費税率引き上げである。消費税率引き上げの是非について考える際に重要なポイントのひとつは景気動向との兼ね合い、つまり消費税増税を進めることが景気にどのような形で影響を与え、その影響はどの程度かという点だ。

この点については、97年4月に当時の橋本政権の下で実施された消費税率の3%から5%への引き上げの際の経験が参考になる。節を改めて考えてみたい。

97年4月の消費税率引き上げが経済に与えた影響

97年4月の消費税率引き上げが経済に与えた影響は、既存研究でどのように整理されているのだろうか。中里透(2010)「1996年から98年にかけての財政運営が景気・物価動向に与えた影響について」(井堀俊宏編『財政政策と社会保障』バブル/デフレ期の日本経済と経済政策5、第4章所収http://www.esri.go.jp/jp/archive/sbubble/menu.html)では、さまざまな研究を整理しつつ緻密な検討を加えている。この研究を足がかりに整理してみよう。

まず着目すべきは、消費税率引き上げを行った97年の前後、つまり96年から98年という時期にはさまざまなイベントが連続して生じているため、個別のイベントが経済にどのようなかたちで影響したのかを、計量分析で実証することが困難であるという点だ。

ポイントとなるイベントは、(1)96年半ば以降の歳出削減(公共投資削減)、(2)97年4月に実施された消費税率の引き上げと特別減税の廃止、(3)97年7月以降のアジア通貨危機、(4)97年11月以降の金融システム不安定化、(5)97年11月の財政構造改革法の制定、の5つだが、このうち財政運営に該当するのは(1)、(2)および(5)である。

中里(2010)では消費税率の引き上げに伴う駆け込み需要と、その反動減について、どのような評価が下されているのだろうか。消費税率引き上げ前後の消費の動きに着目すると、消費税率引き上げ前の97年第1四半期には耐久消費財の消費が大きく増加し、消費税率引き上げ後の97年第2四半期には耐久消費財の消費が大きく減少した。だが、家計消費全体の動きをみると、97年第2四半期は前年比マイナスとなったものの、97年第3四半期には前年比プラスとなり、97年半ば時点まで生産や雇用環境には大きな変化がみられなかった。

消費が急激に落ち込んだのは、金融システム不安定化が生じた97年11月以降であって、消費や生産の動向をみるかぎりは、消費税率の引き上げがその後の景気の落ち込みの主要因になったとは考えにくい。金融システムの不安定化にともなう景況感の悪化が、97年末から98年にかけての不況の深刻化をもたらしたとしている。そして留意点として、消費税率の引き上げや特別減税の廃止等の負担増が、現在のみならず将来にわたる家計の可処分所得を減少させる要因として認識され、消費抑制に影響した可能性を指摘している。

まとめると、消費税率引き上げは現在から将来にわたる家計の可処分所得の減少要因として認識された可能性はあるものの、消費への影響は一時的である、というのが評価であるといえよう。

消費税率引き上げの影響は一時的だったのか?

しかし、この中里(2010)の評価は、消費税率引き上げが経済に及ぼす影響を低く見積もっているのではないかと筆者は考える。その理由が、八田達夫(2002)「『90年代の財政運営-評価と課題』コメント」(『フィナンシャル・レビュー』財務省財務総合研究所、第63号 http://www.mof.go.jp/f-review/r63/r_63_073_074.pdf)で指摘されている、消費税率引き上げ後に住宅、半耐久財、耐久消費財の消費が減少したことが、その後の景気後退をもたらす要因になったという指摘である。

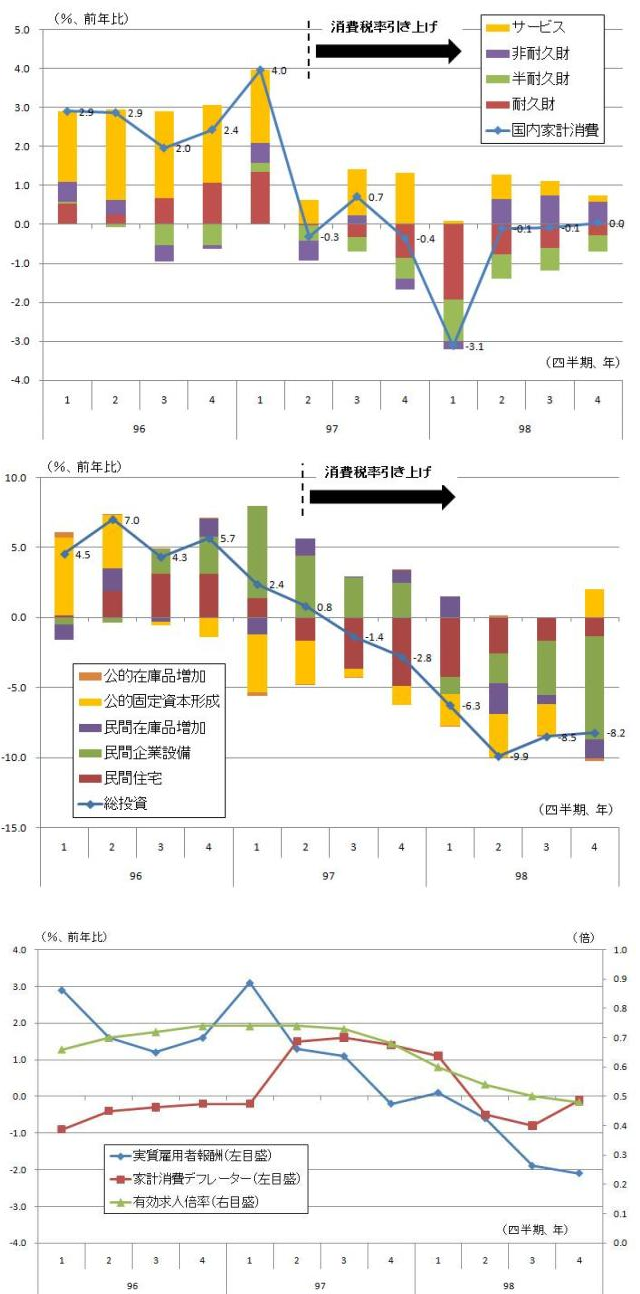

具体的に統計資料に即して検討してみよう。図表1は家計消費と総投資の動き(前年比)を折れ線グラフで、家計消費及び総投資に影響する各財もしくは各投資の変化(寄与)を棒グラフとして示し、さらに実質雇用者報酬と家計消費デフレーター、有効求人倍率の動きを示したものだ。

(出所)内閣府『国民経済計算』、厚生労働省『職業業務安定統計』より筆者作成。

まず家計消費全体の動きについてみると、97年第1四半期の消費の伸びは前年比4.0%であり、このなかで耐久財消費の伸びがサービス消費の伸びに次いで寄与していることがわかる。そして、消費税率引き上げが行われた97年第2四半期には、前年比-0.3%と低下し、97年第3四半期には0.7%と増加した後に、98年第1四半期にかけて大きく下落していることがみてとれる。

たしかに中里(2010)が指摘するとおり、家計消費全体の動きをみれば消費税率引き上げの影響は一時的で、97年11月に生じた金融システム不安定化の影響が大きく寄与しているとみることもできるのである。

しかし八田(2002)が指摘するとおり、消費税率引き上げが家計の資金制約に影響して、住宅、半耐久財、耐久財の消費を低下させると考えれば話は違ってくる。図表1の家計消費に影響する各財の消費の寄与に着目すると、耐久財消費の寄与は97年第2四半期にわずかなマイナスとなったが、その後下落の勢いを強めて98年第1四半期にかけて家計消費の減少に大きく影響している。そして半耐久財消費も97年第2四半期以降一貫して家計消費を下押しするかたちで作用している。

中里(2010)が指摘する97年第3四半期の消費増はどうか。半耐久財および耐久財消費は下落していることがわかるが、家計消費の増加に影響しているのはサービス消費と非耐久財である。

この点について、八田(2002)は家計調査から、非耐久財消費増に影響したのは食料および水道光熱費であり、食料の場合は前年がO-157の影響で食糧消費が低かったことが前年比プラスに影響しており、かつ水道光熱費の場合は前年が冷夏であり電気代が少なかったことが影響しているとしている。

サービス消費は図表からもわかるとおり、一貫して家計消費の増加に影響しているが、この主因は携帯電話の通信料の増加と96年に下落した教育費が回復したことの影響であると述べている。

つまり、消費税率引き上げが消費に対して一時的か否かを判断する際に問題となった、97年第3四半期の家計消費増加に寄与したサービス消費、非耐久財消費の増加は、消費税率引き上げとは関連性が薄いということだ。

住宅消費の低下は住宅投資に影響するため、消費税率引き上げの影響は投資にも影響をもたらす。図表1からは総投資の動きは、97年第1四半期以降その伸びを低下させているが、97年第2四半期までは96年半ば以降に実施された公共投資の削減が、公的固定資本形成(公共投資)の下落というかたちで影響していることがわかる。

そして、総投資の下落を加速させたのが、97年第2四半期以降にマイナスとなった民間住宅投資の動きである。その勢いは97年第4四半期にかけて拡大したが、図表からは消費税率引き上げの影響による住宅投資の低下が総投資のマイナスに寄与しつつ、97年11月以降の金融システム不安定化により設備投資の下落を引き起こしながら、さらなる総投資の停滞をもたらしたとみることができるだろう。

最後に実質所得と有効求人倍率の動きについてみておこう。まず有効求人倍率の推移をみると、97年第3四半期まで安定的に推移しており、中里(2010)の指摘どおり雇用環境の悪化は生じていないことがわかる。

だが実質所得の動きに着目すると、消費税率引き上げにより97年第2四半期から98年第1四半期の家計消費デフレーターは前年比プラスとなり、名目所得は前年比プラスを維持しているにも関わらず、実質所得の伸びは低下していることがわかる。実質所得の動きは消費に影響するが、消費税率引き上げによる物価上昇効果が実質所得を低下させ、消費を下押しさせる効果をもたらしたと考えられる。

以上のように、消費税率引き上げの影響を、財別の消費の動きや投資への波及といった観点で検討すると、消費税率引き上げが住宅、半耐久財、耐久財消費に影響することで、消費や投資に下押しの効果をもたらした。そしてこれらの効果が、アジア通貨危機や金融システム不安定化といったイベントにより増幅されて、景気後退を深刻化させたと理解することが可能なのではないか。

消費税率引き上げの経験をどう考えるか

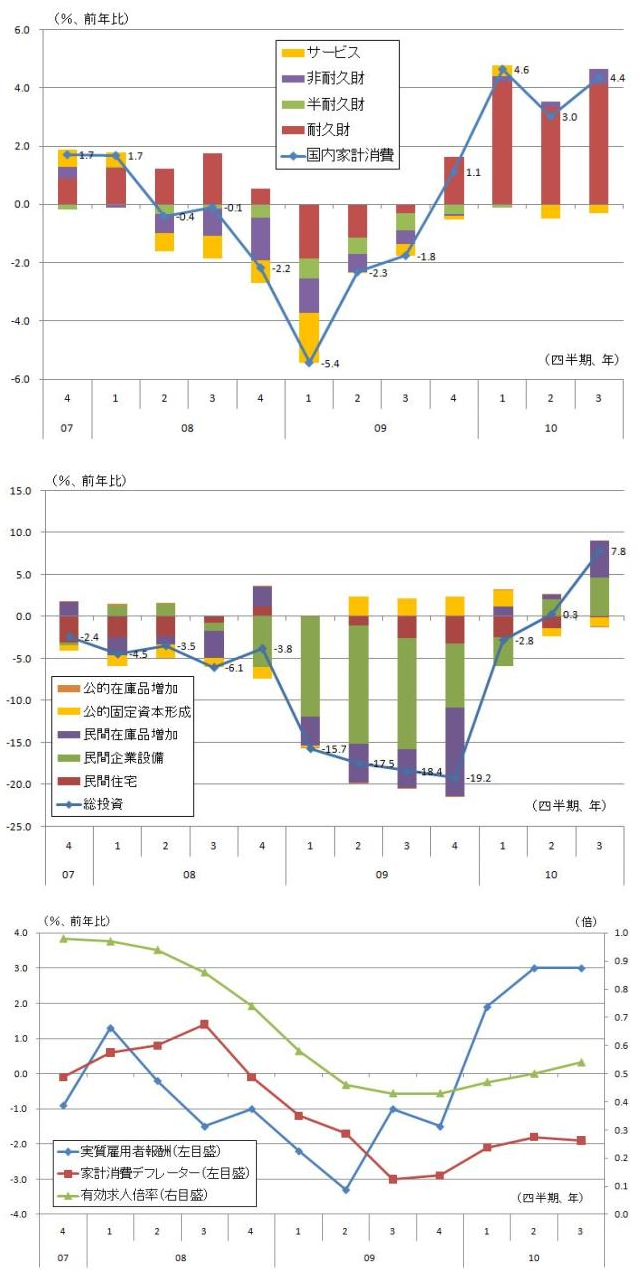

では、前節で整理した97年の消費税率引き上げの影響を念頭に置いた場合、現時点の経済動向で消費税率を引き上げることをどのように理解すべきか。図表2は、景気後退がはじまった07年第4四半期から直近までの動向を、図表1と同じかたちで整理している。

図表2をみよう。消費は09年第4四半期以降プラスとなっているが、明らかなように消費の増加に影響しているのは耐久財消費の増加であり、これにはエコポイント制度の導入やエコカー減税といった政策が影響していることがみてとれる。

そして、総投資は10年第2四半期にプラスに転換し、これには設備投資と在庫投資の増加が影響していることがわかる。さらに実質所得は10年第1四半期以降増加に転じたが、これには名目所得の上昇と、家計消費デフレーターの下落がつづいていることが影響している。

有効求人倍率は回復しつつあるものの、その動きは緩慢であり、図表では示していないが生産(鉱工業生産)の動きは在庫投資の積みあがりを反映して、10年以降増加テンポがやや緩やかとなっている。

さて、このような状況を頭に入れながら八田(2002)の視点を考慮すると、近い将来に消費税率引き上げを行った場合にどのような影響が生じると考えられるか。

まず消費については、エコカー減税はすでに打ち切られ、エコポイント制度は11年3月末の打ち切りが決定している状況では、耐久財消費の反動減の影響が今後具現化すると考えられるが、消費税率引き上げのアナウンスは、この反動減を異時点間の代替効果を通じた一時的な消費増加効果によって、抑制する効果があると考えられる。

しかし注意すべきは、消費税率引き上げ後の反動減の影響が、現在の家計消費の増加を支えるのが耐久財消費の動きであるため、非常に大きくなると考えられる点だ。そして総投資が設備投資と住宅投資の緩やかな回復を基調にしながら推移すると考えれば、消費税率引き上げが住宅投資の落ち込みを誘発することで、総投資全体が下落する可能性も否定できない。

さらに家計消費デフレーターの上昇にともなう家計所得の低下が、家計消費を下落させる可能性も否定できない。このように考えると、現時点での早急な消費税率引き上げは、緩やかながら回復基調にある日本経済を、ふたたび失速させる可能性を高めるものと理解できよう。

(出所)内閣府『国民経済計算』、厚生労働省『職業業務安定統計』より筆者作成。

経済・財政・社会保障の一体改革のために必要なこと

これまで消費税率引き上げの経済に与える影響について、97年の経験を考えると、経済に与える影響は一時的かつ小さいものとは考えられず、かつ早期の消費税率引き上げは緩やかな回復基調にある日本経済を、ふたたび失速させる可能性が高いということを述べてきた。

もちろん、筆者はこれ以上消費税率を引き上げる必要がないと述べているのではない。消費税率引き上げは、今後さらに進む少子高齢化に対応した税制と社会保障の仕組みを構築するにあたって、重要な検討課題のひとつである。

消費税そのものについても、消費税率を引き上げる際の低所得者対策としての給付付き税額控除、益税問題の対処策としての中小事業者特例措置の見直しやインボイス方式の導入、地方分権を進める際の財源としての地方消費税拡充の是非といった論点があげられる。

一方で消費税の検討を進めることは、所得税の検討を進めることも意味する。他国と比較して税の再分配機能が弱く、かつ高齢化にともなう社会保障の負担・給付の拡大による課税ベースの縮小にどのように対処するかといった、所得税に関する議論をより深めていくことも必要だ。

消費税率引き上げというと、財政赤字抑制といった観点から消費税率引き上げの是非が報道されるが、これまで論じたように、消費税率引き上げの際のタイミングを失すると財政赤字がむしろ拡大する可能性もある。現に97年に消費税率を引き上げた際には消費税収は増加したものの、景気悪化により所得税収および法人税収が減ることで全体の税収は減少した。

1月21日に内閣府は「経済財政の中長期試算」(http://www5.cao.go.jp/keizai3/econome/h23chuuchouki.pdf)を公表し、そのなかで、「財政運営戦略」に対応した場合の国・地方の基礎的財政収支対GDP比と、名目成長率1%台、物価上昇率(GDPデフレーター上昇率)1%未満という慎重シナリオの下での国・地方の基礎的財政収支対GDP比との比較を行っている。

報道ではこの図から、2020年度に基礎的財政収支は23.2兆円の赤字となり、消費税で仮に賄う場合9%超の引き上げが必要だとの議論がなされている。しかしこの図から読み取るべきなのは、慎重シナリオにもとづく増税の必要性ではなく、政府が掲げる名目成長率3%台、物価上昇率1%台の成長シナリオを達成すれば2015年度の「財政運営戦略」目標は達成でき、かつ2020年度における増税・歳出削減の負担軽減に資するという点だ。

いま、経済・財政・社会保障の一体的な改革を進めるために必要なのは、早急な増税策の実行といった手段の議論ではなく、先進国唯一の10年超におよぶデフレから早期脱却し、政府が掲げる成長シナリオを消費税増税下でも確保できる経済状況を達成することである。

これには90年代の長期停滞以降、一貫して政府がマクロ経済政策の主軸としてこなかった金融政策を主軸とし、金融政策の効力を高めるためのインフレターゲット導入と、達成責任の明確化やガバナンス機能を高める方向での日銀法改正を行うことが必要だろう。

安易な増税議論ではなく、景気動向とのタイミングを考慮し経済成長との両立を図りつつ、現制度の問題点を改善するための税制や社会保障の検討こそが求められているのである。

推薦図書

税制はわれわれの生活に直接影響を及ぼしており、他人事のように避けて通るわけにはいかないと筆者はいう。本書は税制の基本構造、わが国税制の歴史や税体系、所得税、法人税、相続税、消費税、地方税といった税について概要と課題が論じられている書籍である。公平性と効率性を両立させるためにはどのような方策が必要か。税について包括的に考える際に有益な書籍のひとつといえるだろう。

プロフィール

片岡剛士

1972年愛知県生まれ。1996年三和総合研究所(現三菱UFJリサーチ&コンサルティング)入社。2001年慶應義塾大学大学院商学研究科修士課程(計量経済学専攻)修了。現在三菱UFJリサーチ&コンサルティング経済政策部上席主任研究員。早稲田大学経済学研究科非常勤講師(2012年度~)。専門は応用計量経済学、マクロ経済学、経済政策論。著作に、『日本の「失われた20年」-デフレを超える経済政策に向けて』(藤原書店、2010年2月、第4回河上肇賞本賞受賞、第2回政策分析ネットワークシンクタンク賞受賞、単著)、「日本経済はなぜ浮上しないのか アベノミクス第2ステージへの論点」(幻冬舎)などがある。