2020.01.23

公平性の観点から発電側課金を考察する

「発電側課金」という言葉を耳にしたことはあるでしょうか? 英語では “G-charge” あるいは “G-tariff”というちょっとカッコいい言葉が使われ、欧州を中心に議論が先行していましたが、日本でも経済産業省 電力・ガス取引監視等委員会の「送配電網の維持・運用費用の負担の在り方検討 ワーキング・グループ」(以下、WG)が2018年6月に『中間とりまとめ』【1】を公表して以来、ここに来て再エネ発電事業者を中心ににわかに話題に上っています。

本稿ではこの発電側課金について、これまであまり日本語になっていなかったそもそも論(基礎理論や海外動向)を紹介するとともに、日本での議論への示唆を議論します。

そもそも発電側課金とは何のため?

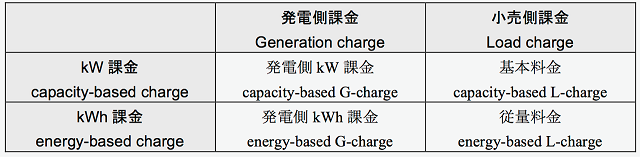

「発電側課金」をよく聞いたことがない方でも「託送料金」と聞けばピンとくるでしょう。託送料金(国際的には、より中立的な「ネットワーク料金 network tariff」という表現が用いられます)は、これまで小売事業者に課されていました。小売事業者は市場(もしくは発電事業者から直接)から購入した価格(≒発電コスト)にこの託送料金を加え、さらに自らの手数料等も上乗せして電力消費者に「電気料金」として請求します。この託送料金の一部(現時点での議論では1割)を、小売事業者ではなく発電事業者にも課そうとする議論が進んでいます。

ネットワーク料金(託送料金)については、誰が(発電側か/小売側か)一時的に負担するかについてだけでなく、どのように(kWベースか/kWhベースか)負担するかの分け方もあります。ちょっとややこしいので、海外の議論の英語表現も含め表1のように整理してみます。現在の日本の託送料金はすべて小売事業者に課され、さらにその内訳は基本料金と従量料金とに分けられています。

表1 ネットワーク料金(託送料金)の課金方法

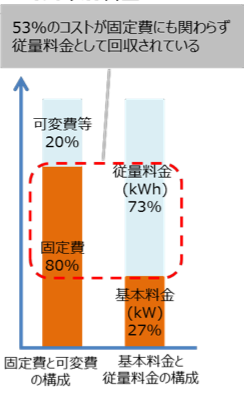

そもそもなぜ発電側課金の議論が起こったかというと、現在の託送料金制度では図1に見るように実際に送配電設備の投資にかかる固定費と可変費の比率に合致しておらず、このままでは送配電設備の新設・増強や維持・運用に支障を来す可能性があるからです。経済産業省 電力・ガス取引監視等委員会の「送配電網の維持・運用費用の負担の在り方検討 ワーキング・グループ」(以下、WG)の『中間とりまとめ』(2018年6月)にも以下のような文章が見られます【1】。

「送配電関連設備からの受益に応じた費用負担を実現するとともに、将来にわたって安定的に送配電関連設備を維持・運用していくため、系統利用者である発電側に対し、送配電関連費用のうち一部の固定費について新たに負担を求める。」

図1 送電設備の費用構成と託送料金の構成【1】

発電側課金についての国際的な議論

一方、議論が先行する欧州など国際的議論はどうなっているでしょうか。例えば欧州エネルギー規制者評議会 (CEER) のタスクフォースが2002年に公表したネットワーク料金(託送料金)に関する報告書では、各エリア間の送電混雑の解消や送電線の固定費の回収と適切な投資のためにいくつかの方策が提案されており【2】、その中の一つに発電側課金の理論的根拠が示されています。

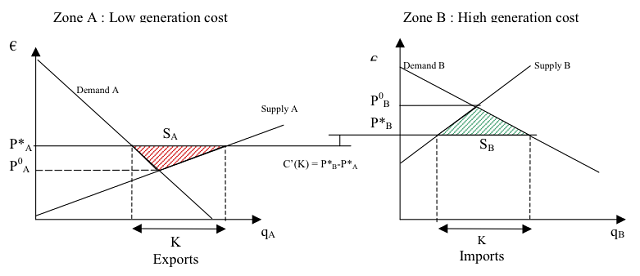

同報告書 p.48 Annex Eでは、図2に示すようなグラフが提示され、風力や水力など再生可能エネルギー資源が豊富で発電コストが低いゾーンと、需要地を抱え発電コストが高いゾーンで、それぞれ需給曲線が描かれています。左図のゾーンAでは電力市場の卸価格がP0Aと安く、右図のゾーンBでは卸価格がP0Bと高いところを、送電線をつないで A→Bに電力を融通すると、両者の卸価格がそれぞれP*A, P*Bとなり、価格差が縮小します。この段階でゾーンAの総余剰の増分SAとゾーンBの総余剰の減少分SBが発生しますが、送電線の容量には物理的限界があるため完全に一致しないことが多く、その差C’(K) = P*B – P*Aを埋めるようゾーン間を結ぶ送電線(連系線)のさらなる投資を促すために、ネットワーク料金の発電側課金が理論的に決定されることになります。

発電側課金には、特に再生可能エネルギーの資源が豊富な地域に再エネ発電所を建設する場合に、その地域に送電線を新設・増強するインセンティブが発電側課金によって生まれるというメリットがます。

図2 発電側課金の理論(卸価格に値差がある2つのゾーンの需給曲線)【2】

また、欧州連合 (EU) の規制機関である欧州エネルギー規制協力庁 (ACER)【3】では、2014年に公表した見解 (Opinion) で発電側課金について以下のように述べています(筆者仮訳)。

「ACERは、発電側課金がコストを反映し適切かつ効果的に欧州全体で可能限り調和する方法で適用されることが重要であると判断する。

kWhベースの発電側課金は、インフラコストを回収するために利用してはならない。

様々な水準のkWベースの発電側課金および一括払いの発電側課金は、発電の効率的な投資のための適切で調和のとれた地点別シグナルを与えるために利用することができる。」

日本の電力・ガス取引監視等委員会のWGにおける議論でも、上記のCEERの報告書の筆者の一人である国際エネルギー機関(IEA)のManuel Baritaud氏が報告したり(第3回資料3)【4】、ACERの見解がWGの資料(同資料4)【5】にも引用されており、日本での議論も国際的議論に歩調を合わせ、同じ方向に進んでいるという見方ができます。

発電側課金には、当然ながら良い点もあります。特に再生可能エネルギーの資源が豊富な地域に再エネ発電所を建設する場合に、その地域に送電線を新設・増強するインセンティブが発電側課金によって生まれます。また、kWベースの発電側課金も、同じ電源方式(例えば太陽光同士)であれば、メンテナンスをサボって設備利用率が悪化している発電所よりも、きちんと管理して高い設備利用率を維持している発電所にインセンティブが与えられます。

一方、このACERの見解に対して、電力事業者の団体であるEurelectricは、2016年に以下のような声明を出しています(筆者仮訳)【6】。

「特に発電事業者の行動の歪みを最小化するために、発電事業者に課するkWベースの課金はできるだけ早急にゼロにすることが望ましい。

特に発電事業者に課する送電料金について、特に固定費として投資及び撤去の決定を歪ませるkWベースの課金については、その水準はできるだけ低くすることが望ましい。」

同様に、欧州風力発電協会(EWEA, 現WindEurope)も、

「出力ベースの発電側課金は低い設備利用率の発電事業者に対するペナルティとなる。」

という声明を公表しています(筆者仮訳)【7】。ここで日本の電気事業連合会(電事連)に相当するEurelectricと風力発電の産業団体が似たような声明をほぼ同時期に出すということは興味深い点です。

発電側課金の定量的影響評価

発電側課金は、上記で紹介した欧州のタスクフォースや日本のWGの資料にあるように、元々送電混雑の解消や送電線への適切な投資のために議論されたものでした。しかし、欧州でも発電事業者からは反対意見が上がっています。

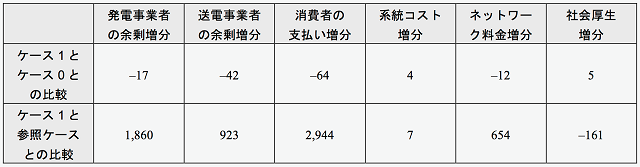

そこで、EUの行政機関である欧州委員会では、2017年にACERの見解に対して定量的な影響評価を行ない、発電側課金の導入効果を分析しています【8】。ここでは発電コストや系統投資が模擬できるモデルを用いてシミュレーションが行われ、その結果、表2に示す通り、欧州の現状である各国によって発電側課金があったりなかったりといったバラバラの状態(同報告書では「ケース0」)より、ACERが提唱するような欧州全体でkWベースの発電側課金を統一するケース(同「ケース1」)の方が、発電事業者も送電事業者も利益が減るものの、電力消費者の負担が減り、トータルの社会厚生もわずかに増える結果となりました([8], p.58, Table 8)。

表2 欧州委員会報告書による発電側課金の影響評価(単位:100万ユーロ)

(文献【8】より筆者まとめ)

一方、(欧州の現状とは反しますが)仮に発電側課金をまったく掛けない場合(同「参照ケース」)と比較すると、ACER提唱のケース1の方が、発電事業者や送電事業者の利益が増えるものの、電力消費者の負担も大きく増え、社会厚生が大幅に減少する結果となっています(【8】, p.59, Table 9)。

なぜ発電側課金を増やした方が発電事業者の収益が増えるかというと、発電側課金によって送電線への投資が進み、特に再生可能エネルギー資源が豊富な地域に発電所が多く建設され、非効率な発電所の廃止が進み、トータルで収益が増えるからと推測されます。また、同報告書から社会厚生の増減の内訳の詳細を観察すると、ドイツ・フランス・英国といった大消費地を抱える国では社会厚生が大きく減少し、そのかわりノルウェー・スイス・オーストリア・スペインといった水力発電を国が社会厚生を増やす結果となっています。

この報告書の分析結果を単純に解釈すると、kWベースの発電側課金をすると発電事業者の収益は増えるものの社会厚生が大きく減ると読み取ることができます。しかし、ここから短絡的に「発電側課金はしない方がよい」と結論づけることはできません。なぜなら、ここで社会厚生とは、単純に発電事業者および送電事業者の余剰増分から消費者の支払い増分を引いたものであり、二酸化炭素排出量の抑制など他の便益が含まれていないからです。発電側課金は再生可能エネルギー資源の豊富な地域での送電線投資のインセンティブになり、再エネの大量導入によってまた別の社会的便益が生まれる可能性があります。

この結果から得られる示唆としては、発電側課金が有効か否かはより詳細なシミュレーションをしてみないと分からないということであり、どんぶり勘定や憶測で議論したとしても本質的な問題解決にならない、ということになるでしょうか。

日本への示唆①:意外なところでノンファームとの関連

上記で紹介したとおり、日本での発電側課金の議論も国際的議論に歩調を合わせ、同じ方向に進んでいるという見方ができますが、残念ながら欧州での議論をそのまま日本に適用することはできません。なぜならば、現状の日本では、欧州で導入されている「混雑料金」が十分に検討されていないからです。これは実は、「日本版コネクト&マネージ」で脚光を浴びた「ノンファーム」という方法に密に関連します。なぜ、ここで一見全く関係ないように見えるノンファームが突然登場するのでしょうか?

ノンファームは、日本では送電線の空容量問題を解決するための方策の一つとして認識されているようですが、実は海外の(特に北米の)制度では「ファーム firm」と「ノンファームnon-firm」は自由選択制であるということは日本ではほとんど知られていません。ファームかノンファームかは、従来型発電事業者であるか新規発電事業者であるかに関わらず各自が自由に選択でき、選択した後も変更することが可能な制度です。

ファーム契約は送電混雑が発生しても出力抑制されない代わりに、混雑料金が請求されます。ノンファーム契約は送電混雑が発生したら出力抑制される代わりに、混雑料金を支払う必要はありません。発電事業者は自らリスクを計算してどちらかを選択するという、いわば自己責任型の自由選択制度です。ファーム/ノンファームは特に米国での呼び方ですが、欧州でも従来型電源と新規電源の公平性は同様で、欧米では送配電線の利用は徹底して非差別性が貫かれています(ファーム/ノンファームの詳細については【9】,【10】を参照のこと)。

一方日本では、残念ながら電力システム改革の途上にあるせいか、新規事業者はすべて自動的にノンファーム契約とならざるを得ず、従来型事業者はすべて自動的にファーム契約になり、しかも送電混雑が発生しても混雑料金も発生しないという結果的に優遇された状態となっています。日本でも地域間連系線では混雑料金に相当するものがあるものの、地内送電線も含め十分制度化されているとはいえません【11】,【12】。このような非差別性が残る状況下でさらに発電側課金が課されるとしたら、自動的にノンファームが強制される新規事業者の不公平感は募るばかりです。発電側課金の議論の前に、ファーム/ノンファームの非差別的な選択制や混雑料金の制度化の議論が後回しになっている状況です。

日本への示唆②:エネルギー回収期間 (EPT) と外部コストという視点

日本における発電側課金の議論において、もう一つの不公平感は、異なる電源方式間での不公平感です。kW課金は結果的に設備利用率が高い電源が有利になり、同じ電源方式の間の比較であれば適切なインセンティブになります。しかし、異なる電源方式の間で比較すると、風力発電(設備利用率20%台)や太陽光発電(同10%台)といった設備利用率が低い電源方式が、従来型電源である火力発電(同70〜80%台)に比べ圧倒的に不利になります。

従来の考え方では、設備利用率が低い電源は「性能が悪い」電源であるかのように見られますが、この考え方は21世紀にはもはや通用しません。設備利用率ではなく、例えばエネルギー回収期間 (EPT) といった別の指標で見ると、風力発電は0.56〜0.79年、太陽光発電は0.96〜1.9年とわずか1〜2年で自らを建造するエネルギー以上のエネルギーを回収できていしまう最新のテクノロジーであるという見方もできます(ちなみに火力や原子力は設備の回収にそれぞれ0.4〜1.3年、1.4〜5.0年かかり、燃料はペイバックしない)【13】。設備利用率が低いことは決して性能が悪いことを意味するわけではなく、設備利用率が低くてもエネルギー回収期間が短い発電設備が実現できるのが21世紀の技術としての再生可能エネルギーの特徴です。

さらに別の指標として、外部コスト(隠れたコスト)を挙げることができます。これまで国際的な研究により、火力発電の中でも特に石炭火力は外部コストが高い一方、風力発電の外部コストは極めて低い(太陽光は風力よりやや高い)ことが明らかになっています(外部コストについての詳細は、例えば拙著既刊書【14】を参照のこと)。

このようにkWベースの発電側課金がEPTや外部コストなどの電源方式の間の差異が一切無視され、設備利用率という指標のみに大きく影響されるとしたら、やはり新規テクノロジーに対する参入障壁(不公平性)として問題視されます。事実、前述のEWEAはまさに「低い設備利用率の発電事業者に対するペナルティである」と指摘しており【7】、また、発電側課金を推奨する立場のACER自身も、

「もしkWベースの発電側課金がコストを反映してなかったり、妥当な正当性が欠如したり、適切で調和のとれた方法が設定されなかったりした際に、投資決定を大きく歪ませる効果をもたらす可能性があることに、当機関は言及する。」

という懸念を表明しています(筆者仮訳)【8】。

この異なる電源方式間の不公平性の是正を解消するためには、適切な(高額な)炭素税の速やかな導入がおそらくベストなソリューションですが、残念ながら日本では産業界を中心に反対意見も多く、議論は長引きそうです。その間、新規テクノロジーの参入障壁とならないよう、何らかの経過措置的な不公平性の解消のための調整スキームが必要です。

まとめ:我々は何を議論すべきか?

本項では、昨今急速に話題になっている発電側課金に関して、これまでほとんど日本語になっていなかった海外情報も含め、そもそも論と国際動向を紹介しました。そもそも送配電設備など電力インフラへの投資は、「儲けが少なくなるからけしからん」とか「後出しジャンケンだ」という近視眼的な議論ではなく、どれだけ社会コストを減らし社会的便益を増やせるか、という広い視点で考えなければなりません。また、発電側課金の議論は国際的には10年近く前から始まっており、発電側課金は欧州でも従来型電源を含め全電源に適用され、日本だけが特殊なことを行なっているわけではない、というグローバルな視点で考える必要があります。目先の損得勘定で議論すると、新規参入者であるはずの再エネ産業自体が、既得権益者として国民から厳しい批判を受けることになりかねません。

議論すべきは送配電系統の利用の非差別性であり、電源間の公平性であり、社会的便益の最大化であるということを、全ての市場プレーヤーが理解を共有し、不公平性の解消について議論を進める必要があります。また、発電側課金の導入が予定されている2023年までまだ若干の猶予があるため、欧州で行われたような定量評価を行って不公平性解消のための経過措置も含めた最適解を探し、目先の損得ではなく社会的便益最大化という観点から透明性の高い制度設計を精緻に進める必要があるでしょう。

参考文献

【1】経済産業省 電力・ガス取引監視等委員会 送配電網の維持・運用費用の負担の在り方検討 ワーキング・グループ: 中間とりまとめ, 2018年6月

https://www.emsc.meti.go.jp/activity/emsc_network/pdf/180604_report.pdf

【2】CEER (Council of European Energy Regulator) Tariff Task Force: Tariff Harmonisation and Long Term Locational Signals – Final Report (2003)

https://www.acm.nl/sites/default/files/old_publication/bijlagen/3699_12_18480.pdf

【3】ACER (Agency for the Cooperation of Energy Regulators): Opinion of the Agency for the Cooperation of Energy Regulators No 09/2014 of 15 April 2014 on the Appropriate Range of Transmission charges paid by Electricity Producers (2014)

https://www.acer.europa.eu/Official_documents/Acts_of_the_Agency/Opinions/Opinions/ACER%20Opinion%2009-2014.pdf

【4】経済産業省 電力・ガス取引監視等委員会 送配電網の維持・運用費用の負担の在り方検討 ワーキング・グループ: Electricity Network Tariffs, 第3回資料3, 2016年11月11日

https://www.emsc.meti.go.jp/activity/emsc_network/pdf/003_03_00.pdf

【5】経済産業省 電力・ガス取引監視等委員会 送配電網の維持・運用費用の負担の在り方検討 ワーキング・グループ: 第3回送配電網の維持・運用費用の負担の在り方検討WG事務局提出資料, 第3回資料4, 2016年11月11日

https://www.emsc.meti.go.jp/activity/emsc_network/pdf/003_04_00.pdf

【6】Eurelectric: A EURELECTRIC Position Paper: Network Tariffs (2016)

【7】EWEA: position paper on network tariffs and grid connection regimes (revisited) (2016)

【8】European Commission: Study supporting the Impact Assessment concerning Transmission Tariffs and Congestion Income Policies (2017)

https://ec.europa.eu/energy/sites/ener/files/documents/final_report_clean_version_may_3_2017.pdf

【9】内藤克彦: 米国の送電混雑管理, 京都大学再生可能エネルギー経済学講座コラム, 2019年2月21日

http://www.econ.kyoto-u.ac.jp/renewable_energy/occasionalpapers/occasionalpapersno115

【10】安田陽: 世界の再生可能エネルギーと電力システム 系統連系編, インプレスR&D (2019)

【11】長井浩章: 間接オークション導入からみる我が国における再エネ大量導入のための提言, 京都大学再生可能エネルギー経済学講座コラム, 2018年9月10日

http://www.econ.kyoto-u.ac.jp/renewable_energy/occasionalpapers/occasionalpapersno91

【12】電力広域的運営推進機関 広域整備委員会: 流通設備の向上に向けて, 第45回資料2, 2019年12月10日

https://www.occto.or.jp/iinkai/kouikikeitouseibi/2019/files/seibi_45_02_01.pdf

【13】産業技術総合研究所 太陽光発電研究センター: 太陽光発電のエネルギー収支,

https://unit.aist.go.jp/rcpv/ci/about_pv/e_source/PV-energypayback.html

【14】安田陽: 世界の再生可能エネルギーと電力システム 経済・政策編, インプレスR&D (2019)

プロフィール

安田陽

1989年3月、横浜国立大学工学部卒業。1994年3月、同大学大学院博士課程後期課程修了。博士(工学)。同年4月、関西大学工学部(現システム理工学部)助手。専任講師、助教授、准教授を経て2016年9月より京都大学大学院経済学研究科 再生可能エネルギー経済学講座 特任教授。

現在の専門分野は風力発電の耐雷設計および系統連系問題。技術的問題だけでなく経済や政策を含めた学際的なアプローチによる問題解決を目指している。

現在、日本風力エネルギー学会理事。IEA Wind Task25(風力発電大量導入)、IEC/TC88/MT24(風車耐雷)などの国際委員会メンバー。主な著作として「日本の知らない風力発電の実力」(オーム社)、「世界の再生可能エネルギーと電力システム」シリーズ(インプレスR&D)、「理工系のための超頑張らないプレゼン入門」(オーム社)、翻訳書(共訳)として「風力発電導入のための電力系統工学」(オーム社)など。