2014.09.08

日本の国民負担率は高いのか、低いのか?

社会保障関係費の増加に伴い、その財源をどのように調達するのかは大きな問題となっている。今年4月からの消費税の増税もその一環と考えられよう。

財政の議論の中でよく目にする数値は「国民負担率」である。財務省のホームページによると日本の国民負担率は41.6%(平成26年度・推計)とされている。この数値はよくマスメディアなどでも取り上げられるが、その定義を詳細に覚えている人は少数だろう。定義は租税負担と社会保険料の合計を国民所得(要素費用表示)で割ったものである。

しかしながら、この定義が妥当なものであるかどうかについて筆者はかねてより疑問を呈してきた[*1]。本稿では分母に着目して国際比較を試みたい。

[*1] 例えば http://jp.fujitsu.com/group/fri/column/opinion/201205/2012-5-4.html を見よ。

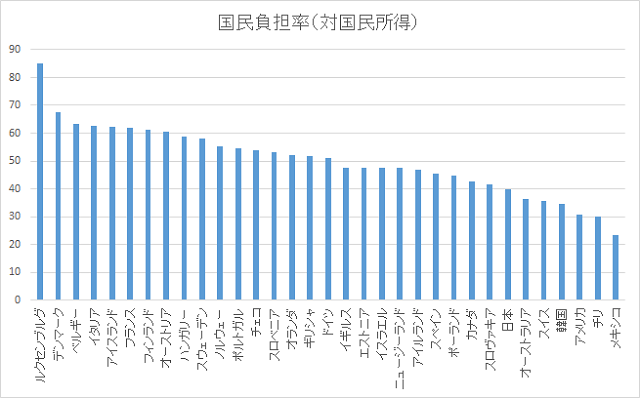

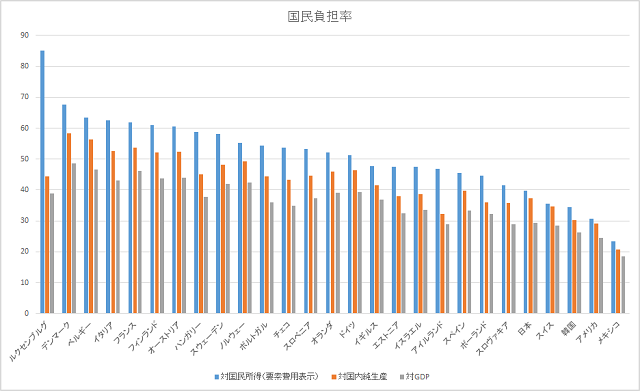

図1はその国民負担率の国際比較のグラフである。

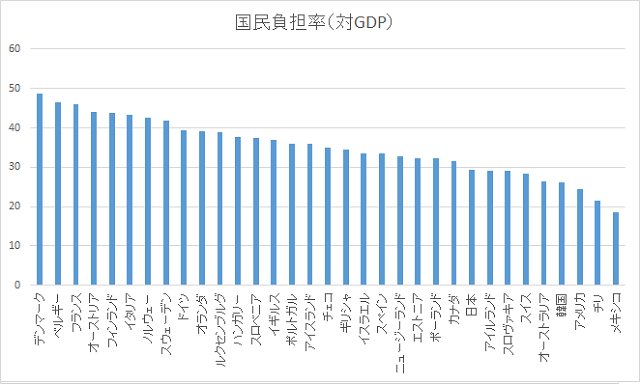

一方で分母をGDPに改めて再度計算し直すと図2のようになる。

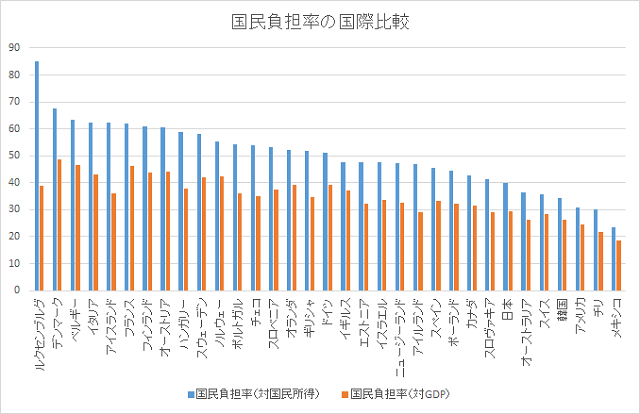

両者を並べてみる(図3)と一目瞭然だが、分母を変えるだけで日本の場合で10%程度、大きい国では20%以上も国民負担率が下がっていることが分かる。両者の違いは何なのであろうか。

国民所得とGDPは何が違うのか

まず、国民所得(要素費用表示)とよく見かけるGDP(国内総生産)の関係について確認したい。

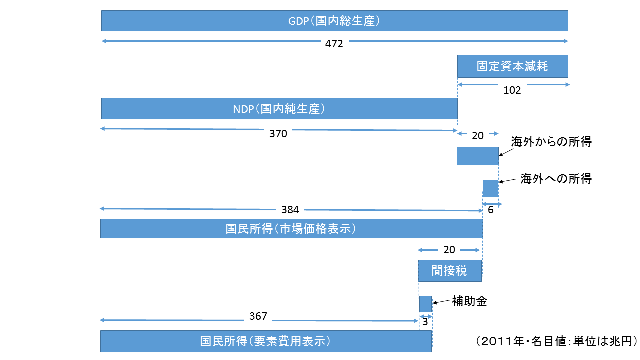

GDPとは、一定期間内(1年あるいは四半期)に日本国内で生み出された付加価値を合計したものである。私が648円で原材料を仕入れ、1080円の製品にして売れば、その付加価値は1080-648=432円である。2011年の日本全体の付加価値を合計すると472兆円(以下、名目値・2011年)であった。

さて、ここから国民所得を求めたい。まず実質的な所得を求めるために調整しなければいけないのが、「固定資本減耗」である。

日本には様々な生産設備・建造物があるが、毎年これは老朽化する。また、これらが物理的に動く場合であっても、経済的には用をなさない場合もある。Windows XPがインストールされたパソコンが正常に作動したとしても、それを使って仕事をするのはなかなか難しいであろうし、10年ほど前に流行した製品のためだけの生産設備も今となっては何の役にも立たないだろう。このような生産設備の老朽化を「固定資本減耗」と呼ぶが、その金額は102兆円であった。GDPからこれを差し引いた370兆円を国内純生産(Net Domestic Product)と呼ぶ。

国内純生産とは日本国内で生み出された純付加価値であって、日本に居住する人が生み出した純付加価値ではない。日本に居住する人が生み出した純付加価値は、国民純生産と呼ぶ。

国民純生産を求めるためには、国内純生産から海外に居住する人が日本で生み出した付加価値(海外に対する所得)、例えば海外に本拠地を置くスポーツ選手が日本国内でプレーして得た所得を除き、反対に日本に居住する人が海外で生み出した付加価値(海外からの所得)、例えば日本国内に本拠地を置くスポーツ選手が海外でプレーして得た所得を加えなければならない。国内純生産(370兆円)から、海外への所得6兆円を差し引き、海外からの所得20兆円を足すことで日本の国民純生産384兆円(名目値)が求められる。

そしてこの国民純生産から間接税を差し引き、補助金を足したものが国民所得(要素費用表示)である。これは以下のように考えるとよい。

この4月から消費税が5%から8%に増税された。それに伴って仕入れも売り上げも3%程度増加しているはずである。つまり、3月までは仕入れが630円、売り上げが1050円であったとしよう。4月からは消費税を完全に価格に転嫁できた場合、仕入れが648円、売り上げが1080円になっているはずである。これをもって実質的に売上単価が増えたとは言わないであろうし、実質的に所得が増えたとも言わないはずである。

逆に補助金について考えてみよう。648円で仕入れて1080円で消費者に売られている太陽電池に国が補助金を出して、消費者が540円で購入できるようになったとしよう。これをもって太陽電池を製造した際の付加価値は540円-648円でマイナスになるとは考えないであろうし、実質的に売上単価が半分になったとは言わないだろう。

こうした間接税や補助金の影響を除くため、間接税(40兆円)を差し引き、補助金(3兆円)を足すと日本の国民所得(要素費用表示)は、347兆円になるのである。

つまり、GDPと国民所得(要素費用表示)との間には以下のような関係が成り立っている。

国民所得(要素費用表示)=GDP-固定資本減耗-海外に対する所得+海外からの所得-間接税+補助金 (※図4参照)

多くの国では下線部を合計するとマイナスとなる。そのため当然のことだが、国民負担率は国民所得(要素費用表示)を分母にするよりGDPを分母にした方が低くなる。

国民負担率の計算上の課題

つまり、冒頭であげたように、分母を変えるだけで国民負担率が大きく変化する要因としては、

a)外国に居住する者が国内で得る所得と国内に居住する者が海外で得る所得が一致しない。

b)固定資本減耗が存在する。

c)間接税と補助金の金額が一致しない。

の3つが考えられる。

例えばルクセンブルグは労働人口に占める越境労働者(隣国であるフランス、ベルギー、ドイツから通勤する労働者)の割合が約半分を占めており(参考:JETROレポート「欧州諸国の成長モデルを探る」)、海外に対する所得が大きいため、国民所得(要素費用表示)とGDPのギャップが大きくなっている。

もっともこうしたa)の要因によってギャップが大きくなる現象はルクセンブルグの面積が狭く、労働者のかなりの部分が隣接する外国から通勤することができるために起こる特異な現象である。他のヨーロッパ諸国ではGDPに占める間接税の割合が5~10%程度、固定資本減耗がGDPに占める割合が10~20%程度であり、主にb)やc)といった要因で、国民所得(要素費用表示)を分母にするよりGDPを分母にした方が国民負担率は低くなるのである。

ここで勘のよい読者の方は気づかれたかもしれない。国民所得(市場価格表示)から国民所得(要素所得表示)を求めるに際して間接税は控除されているが、直接税や社会保険料は控除されていない。市場価格表示とは実際に取引される価格、つまり税込の価格を指すが、要素所得表示とは資本や労働の対価として支払われる金額のみを指す。直接税や社会保険料は、いったん個人や企業に支払われた上で、納付されるという理由から、控除されないのだ。このため、仮に国民所得(市場価格表示)も税収も同じ国が存在しても、税収に占める直接税と間接税の割合が異なると国民所得(要素価格表示)が異なってくるという現象が生じる。

また、国民所得(要素所得表示)を用いて国民負担率を計算すると間接税は分母には含まれないが分子には含まれ、直接税は分母にも分子にも含まれるという非対称的な取り扱いをすることになる。したがって、国際比較をする場合には、分母を国内純生産や国民所得(市場価格表示)、あるいは国内総生産(GDP)とし、分母には直接税・間接税・社会保険料を問わず算入するか、それともに両方ともする方が算入しない方が望ましいのではないのか?

以前も同様の指摘をしたところ、間接税がどの程度価格に転嫁されているのかによって話が変わるのではないかという反論があった。しかし、直接税もなにがしかの形で配当や賃金に転嫁されているはずであり、国民負担率を考える上で直接税と間接税を区別する合理的な理由は存在しないはずである。

日本の国民負担率は高くない?

実際に筆者はOECD加盟国のうち、国民所得(要素価格表示)、国内純生産、GDPのすべてのデータが入手できた27カ国の国民負担率を図5のようにグラフにしてみた。

日本はここで挙げた27カ国中、国民所得(要素価格表示)を分母にした際には23位で39.8%、国内純生産を分母にした際には20位で37.4%、GDPを分母にした場合には21位で29.3%、となる。確かに分母を変えてみても国民負担率の国別ランキングは大きくは入れ替わらない。したがって、日本において国民負担率を引き上げる余地は海外に比べればあると言えよう。

同時に、国民所得(要素価格表示)を分母にした際と国内純生産を分母にした際で国民負担率は消費税率が高い国を中心に10%程度異なっている。存在するように見える国民負担率を引き上げる余地の一部は、直接税と間接税の比率が日本とヨーロッパ諸国で異なっていることによる見かけのものであり、見かけの分を差し引くと増税する余地は限られていると考えた方が妥当だろう。

一文にしてしまえば当然のことかもしれないが、国民負担率の国際比較の際には以上で述べたような定義による計算上の問題に注意が必要であると思われる。

【参考文献】

河野敏鑑「国民負担率、計算が間違っていないか?」富士通総研 オピニオン 2012/5/28

http://jp.fujitsu.com/group/fri/column/opinion/201205/2012-5-4.html

JETROレポート「欧州諸国の成長モデルを探る」

http://www.jetro.go.jp/jfile/report/05001614/05001614_001_BUP_0.pdf

OECD “National Accounts”

OECD “Revenue Statistics”

https://stats.oecd.org/Index.aspx?DataSetCode=REV

内閣府「統計表(国民経済計算確報)」

http://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/files_kakuhou.html

財務省ホームページ「平成26年度の国民負担率を公表します」

https://www.mof.go.jp/budget/topics/futanritsu/20140207.htm

サムネイル「upside down」followtheseinstructions

http://www.flickr.com/photos/followtheseinstructions/5743456775

プロフィール

河野敏鑑

1978年生。東京大学大学院経済学研究科修了。博士(経済学)。富士通総研経済研究所上級研究員などを経て、現在、専修大学ネットワーク情報学部講師。専門は社会保障・医療経済・ジェロントロジー(超高齢社会)・公共経済。編著書に『会社と社会を幸せにする健康経営』(田中滋氏・川渕孝一氏と共編 勁草書房)。その他、「「負けないで」は不況だからヒットしたのか」等のエッセイや学術論文も執筆。