2016.11.14

トランプ大統領の経済政策を考える

米大統領選は現地時間の11月8日(日本時間11月9日)に投開票が行われ、共和党候補ドナルド・トランプ氏が大統領就任に必要な選挙人270人以上を獲得し勝利を収めた。今後は12月19日に選挙人による投票が行われて、来年1月20日にトランプ政権が成立する見込みである。合わせて実施された連邦議会選挙では上院・下院ともに共和党が過半数を占め、ねじれ現象が解消されることになった。

日本時間11月9日の円相場はトランプ氏優勢との見方が広がると、円買いが膨らんで1ドル=105円台から一時1ドル=101円台まで円高が進んだ。日経平均株価は前日比919円(5.4%)安の1万6,251円と、ほぼ3か月ぶりの安値となった。豊富な政治経験を有し、オバマ政権の路線を継承するとみられていたヒラリー・クリントン氏が優勢との見立てが覆り、変わって政治家としての実力や今後の政策運営のゆくえが未知数であるトランプ氏勝利の可能性が高まるにつれて円高・株安が深刻化した。その後、米国市場で株高が進み、為替レートが再び1ドル=105円台まで巻き戻ったこともあって市場は落ち着きを取り戻したようだ。

現時点では未知数の点が多く、先行きは「不確実性」に包まれている状況ではあるが、本稿ではトランプ大統領の経済政策のゆくえについて検討してみることにしたい。

想定される政治リスク

まず経済政策の中身に入る前に、想定される政治リスクについて考えてみよう。大統領選前の段階で想定された大統領と連邦議会の可能性は、下院で共和党が多数派を維持する可能性が濃厚であったことを念頭におくと、次の4つのパターンであった(図表1)。

図表1 大統領と連邦議会の構成

大統領にクリントン氏が選出されたケースについてみていくと、上院で民主党が多数を握った場合(ケース1)は現状路線からの継続が予想され、政治的な混乱は最小限に留まることになる。ケース2の場合、上下院は共和党が多数となれば、クリントン氏の思い通りの政策が実現することは難しくなっただろう。ケース3の場合、トランプ氏が大統領となり、かつ連邦議会でもねじれ現象が生じることになる。トランプ氏と共和党とが一枚岩ではないことを念頭におけば、トランプ・民主党・共和党の三つ巴の対立が生じることが予想される。そしてケース4は、ケース3の場合と比較して、連邦議会のねじれ現象が回避されることになり、トランプ氏が大統領選で提示した経済政策が真に実行されるか否かはトランプ氏と共和党との歩み寄り次第ということになる。

今回の選挙結果はケース4に該当する。政策方針が変更され、かつ連邦議会の対立が深まるという政治的な混乱が生じる可能性はケース1が最も小さいだろうが、大統領の独自政策が一歩も進まなくなる可能性が濃厚なケース2やケース3の場合と比較すると、政治的リスクは小さいと考えられる。

クリントン氏勝利という「下馬評」とは異なる結果に終わった原因は様々であろうが、クリントン氏が次期大統領となればオバマ政権からの変革(チェンジ)の可能性は低い。トランプ氏を次期大統領に選んだということは、現在の政策からの変革を求める米国民の声が大きかったことを反映している。

米国民が期待する変革が生じるか否かは、トランプ氏が掲げる経済政策と共和党の経済政策とがどのような形で折り合うかにかかっていると言え、特にトランプ政権が発足する来年1月20日までの期間は様々な「不確実性」が市場に影響を及ぼす可能性が高いのではないか。

年内、リスク対処の鍵となるのは米FRBの金融政策

さて新政権の政策方針が明確化しないことに起因する不確実性は、金融市場においてリスク・オフの展開、つまり株安、長期金利低下、米ドル安、資源価格安をもたらす可能性が高いと指摘されているようである。ただし注意すべきは、こうしたリスクはあくまで新たな政権が発足することに伴う不確実性であって、リーマン・ショックのような金融危機が生じ、危険資産から安全資産への逃避が急激に進むといった類の話とは異なるということだ。同様の政治的な番狂わせが生じたBrexit(英国のEU離脱)のケースを念頭におけば、むしろ金融市場は早期に冷静さを取り戻す可能性が高い。

そして仮に「不確実性」が市場に悪影響を及ぼす展開が続いた場合、鍵となるのは米FRBの金融政策であろう。11月2日の米連邦公開市場委員会(FOMC)でFRBは金融政策の現状維持を決定した。声明文からは経済情勢や金融市場に大きな変化がなければ12月利上げの可能性がより高まったとも判断できる。だが、大統領選の結果が新たな不安定要素として作用する場合には話は別だろう。そして12月利上げが再び見送られる状況となれば、米FRBの決定は、トランプ政権が発足するまでの「不確実性」に伴うリスクを最小限にとどめることにつながると考えられる。

以前、拙稿(株価下落は何を示唆するのか)で言及したとおり、ドル名目実効為替レート、原油価格、米国株価、日経平均株価の因果関係を検討すると、ドル高(ドル名目実効為替レートの上昇)は原油価格の下落につながり、原油価格の下落は逆にドル高をも生み出している。そして原油価格の下落は米国や日本の株価の下落につながっている。

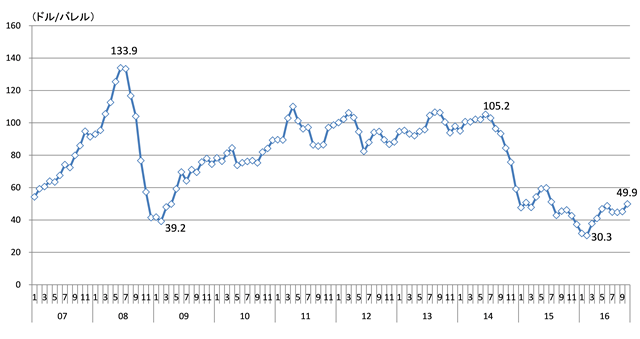

図表2 原油価格(WTI)の推移

(注)直近値は2016年10月。(出所)IMF, Primary Commodity Price Statisticsより筆者作成。

図表2は原油価格(WTI)の推移をみているが、2007年以降の動きをみると、リーマン・ショック前の2008年6月に133.9ドル/バレルまで上昇した後に2009年2月に39.2ドル/バレルまで急落し、再び緩やかに上昇基調で推移した後、2014年6月に105.2ドル/バレルまで上昇した。その後、2016年2月に30.4ドル/バレルまで低下、その後緩やかに上昇傾向で推移している。

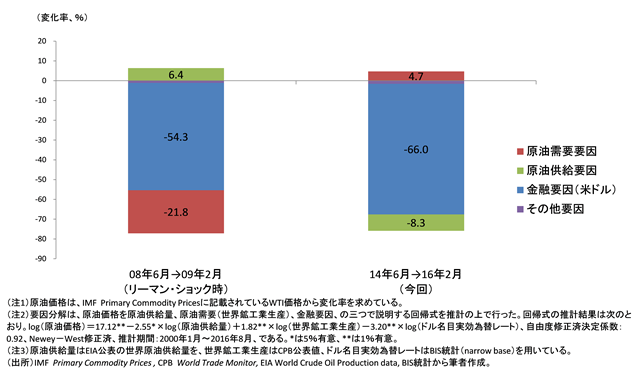

2008年6月から2009年2月までと、2014年6月から2016年2月までの原油価格(WTI)の下落率はともに71%とほぼ同じである。原油価格は原油の需給動向といった「ファンダメンタルズ要因」と米ドルの変化といった「金融要因」、紛争やテロといった地政学的要因に代表される「その他の要因」によって変動すると考えられる。図表3は2008年6月から2009年2月までと、2014年6月から2016年2月までの二つの時期における原油価格の変動を、原油価格についての回帰式を推定することで要因分解を行っている。二つの時期の原油価格の変動には金融要因(ドル高)が大きく影響しているが、2014年6月から2016年2月までの時期における71%の原油価格下落を要因分解すると、ドル高による下落が66.0%、原油供給の拡大による下落が8.3%となっており、ドル高、つまり米FRBの利上げ政策への転換が原油安、株安といった展開に大きく影響を及ぼしているということを示唆している。

図表3 原油価格変化の要因分解

過度なドル高は米国経済、特に製造業にとっては悪影響となる。イエレン米FRB総裁は、雇用と物価をはじめとする経済指標の動向を注視しながら慎重に利上げに踏み込むかどうかを決定するという姿勢を堅持している。トランプ氏勝利という「番狂わせ」がもたらす金融市場への悪影響が持続する可能性は低いであろうし、仮に長期化することが見込まれれば、FRBは金融市場の変化に対して適切に対処するだろう。そして利上げが見送られる公算が強まれば、わが国の為替レートには少なくとも一時的には円高圧力がかかるだろう。

トランプ氏の経済政策と共和党の経済政策の概観

前節では短期的な目線に立ってトランプ氏勝利の影響を検討した。今度は、トランプ氏が大統領に就任し、本格的に経済政策を行った場合にどのような影響が及ぶのかを検討してみよう。その場合、トランプ氏が大統領選挙で主張していた経済政策そのものがどのようなインパクトをもたらすのか、そしてトランプ氏の経済政策が共和党との歩み寄りによってどう修正されるかがポイントになると思われる。

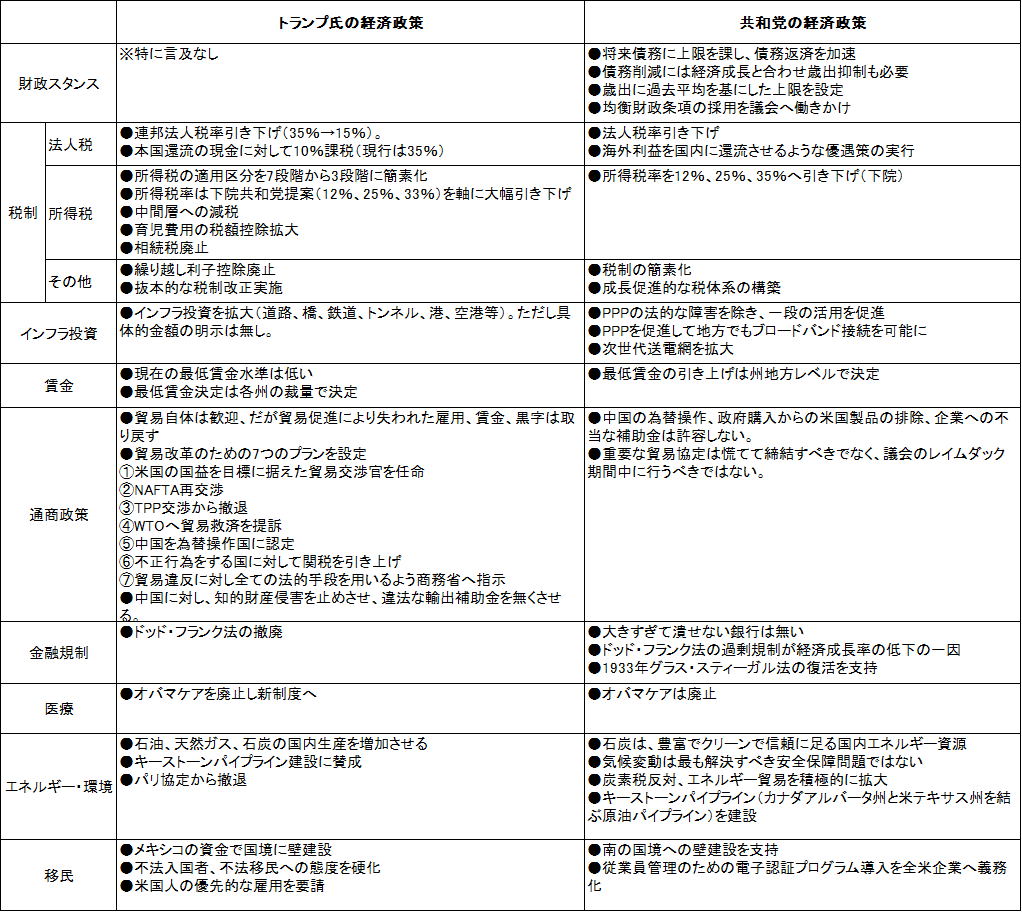

図表4はトランプ氏の経済政策と共和党の経済政策とを分野毎に概観しつつ比較している。以下、順にみていくことにしよう。

図表4 トランプ氏の経済政策と共和党の経済政策の比較

(出所)共和党政策綱領、トランプ氏の8月8日経済演説、トランプ候補HP、三菱東京UFJ銀行調査室「大統領選後の経済政策について~貿易政策は米国の雇用への影響を一層重視して判断へ」MUFG Focus USA Weekly, 2016年10月31日、を参照して作成。

財政政策

まずトランプ氏が主張する財政政策(図表4の税制及びインフラ投資)についてみよう。トランプ氏は連邦法人税率の大幅引き下げ(35%から15%)、所得税制を簡素化の上で大幅引き下げ(所得税率の適用範囲を従来の5段階から3段階に簡素化の上で、所得額の低い順に下院共和党提案である12%、25%、33%の税率を適用)といった大規模な減税策を実施するとしている。

トランプ氏の減税政策の経済・財政への影響を分析した研究(Nunns,Burman,Page,Rohaly and Rosenberg(2016))によれば、こうした減税策が米国GDPに与える短期的な影響(2016年度~2026年度)は、ケインジアンタイプのマクロモデル(TPC Keynesian model)に基づくと、2017年度+1.7%、2018年度+1.1%、2019年度+0.5%、2020年度+0.3%、2021年度+0.1%、2022年度から26年度は0%と試算されている。

(注1)なお同研究では、減税に伴う労働へのインセンティブや貯蓄、投資、財政赤字の影響といった長期的効果を織り込んだモデル(PWBMモデル)による試算も紹介している。PWBMモデルに基づく場合、GDPへの影響は17年度+1.0%、18年度+1.1%、19年度+0.9%、20年度+0.7%、21年度+0.5%となり、その後減衰して、2026年度には-0.5%となっている。

確かに減税策を実行することで賃金所得への負担は平均2.3%(2017年度)軽減されるが、所得階層別にみると、所得下位20%未満の層への負担は0.6%削減、所得中位層への負担は1.7%削減、所得上位20%の層への負担は3.2%削減、所得上位0.1%の層への負担は7.3%削減と、減税の恩恵は高所得層に偏っている。減税策によるGDPの押し上げは税収を増加させることにつながるが、Nunns,Burman,Page,Rohaly and Rosenberg(2016)によると、こうした経済成長を通じた税収増は減税策による税収減を下回るため、米国の財政赤字は結果的に拡大する(債務GDP比は2026年度に23%pt増加)ことになる。

トランプ氏の減税政策は、確かにGDPを押し上げるものの、減税の恩恵は高所得層に偏るため、格差是正にはつながらず、低所得層への恩恵は薄い。そして財政赤字は拡大することになる。トランプ氏はインフラ投資拡大策の金額・規模を明らかにしていない。これによってトランプ氏の財政政策の米国経済に与える影響や格差是正効果は上下するだろう。

通商政策(注2)

(注2)本節は、三菱東京UFJ銀行調査室「大統領選後の経済政策について~貿易政策は米国の雇用への影響を一層重視して判断へ」MUFG Focus USA Weekly, 2016年10月31日の記述を参照している。

トランプ氏は通商政策について、北米自由貿易協定(NAFTA)再交渉、環太平洋経済連携協定(TPP)交渉からの撤退、WTOへの貿易救済提訴、中国を為替操作国に認定、不正行為をする国に対して関税を引き上げ、貿易違反に対してあらゆる法的手段を商務省に指示、中国に対して知的財産侵害や違法な輸出補助金を無くさせる、といった政策を主張している。これはNAFTAやTPPといった自由貿易協定により米国の雇用への悪影響が生じることを懸念してのものと考えられる。

米議会予算局(CBO)はNAFTAの経済効果について主要な実証分析の成果を整理している(注3)。それによると、NAFTA締結は米国とカナダ・メキシコの間の輸出入を活発化させ、1994年~2005年までの米国とカナダ・メキシコ間の輸出入増加のうちの24.4%、1992年~1998年までの米国とカナダ・メキシコ間の輸出入増加のうちの34.1%がNAFTA締結に起因するという研究成果を紹介している。雇用への影響についてCBOは、NAFTA締結によるカナダ・メキシコからの輸入増により失われた雇用はわずか(注4)であり、NAFTA締結によるカナダ・メキシコへの輸出増によって生み出される雇用増を考慮すれば、NAFTA締結により米国の雇用はわずかに増加したという研究結果を紹介している。つまり、NAFTAに関して言えば、トランプ氏が懸念する雇用への悪影響はない(逆に雇用増といったプラス効果も小さい)ということになる。

(注3)https://www.cbo.gov/sites/default/files/114th-congress-2015-2016/reports/51924-tradeagreements.pdfのTable2.に概要がまとめられている。

(注4)1990年~1997年における米国の雇用喪失数のうちの2%程度。

TPPについては、米国際貿易委員会(ITC)がTPPの米国への経済的影響について試算を公表している。通商政策の経済効果分析でわが国の政府試算でも用いられているGTAPモデルを用いたシミュレーション結果によると、TPP締結は米国実質GDPを427億ドル、雇用者数を12万8千人増加させるとの結果が得られている。産業別にみると、農業・食品分野の生産はTPPを締結しない場合と比較して0.5%増、サービス業は0.1%増となる。一方で製造業・資源・エネルギー産業は0.1%減となっている。NAFTAの場合と同じく、雇用への影響は米国全体ではプラスであり、トランプ氏の懸念は当てはまらない。

わが国のTPP協定の経済効果試算を参照すると、TPPにより日本の実質GDPは2.6%、雇用(労働供給)は1.3%増加する。モデルで想定されているTPPの効果メカニズムや、TPPによって生じる外生的変化の想定の違いを考慮しない単純比較をあえて試みると、ITC試算を2014年実質GDPで換算した増加率は0.27%、2014年雇用者数で換算した増加率は0.09%程度である。TPP締結による日本への経済効果と比較して米国への経済効果は小さく、ITC試算からはトランプ氏の懸念は当てはまらない。

以上からはNAFTA、TPPによる米国へのインパクトは小さいため、これらの試算結果を元にすれば、トランプ氏の懸念は妥当ではないと言えるだろう。

むしろ現実味があるのは、WTOへの貿易救済提訴、中国を為替操作国に認定、不正行為をする国に対して関税を引き上げ、貿易違反に対してあらゆる法的手段を商務省に指示、中国に対して知的財産侵害や違法な輸出補助金を無くさせる、といったポイントではないか。つまりWTO加盟以降の中国との貿易取引が米国の雇用者数を大幅に減少させたといった指摘(注5)や、元に対してみたドル高といった現象が米国製造業の輸出競争力を下げ、雇用を減らしたという懸念である。

(注5)MITのAutor教授らの論文(The China Shock:Learning from Labor Market Adjustment to Large Changes in Trade)では、WTO加盟以降の中国からの輸入増加で、米国内の雇用が最大で200~240万人失われた可能性があるとしている。

NAFTA再交渉やTPP交渉離脱といった側面が強調されがちだが、図表4におけるトランプ氏の経済政策と共和党の経済政策とを比較すると、貿易を促進する協定そのものにトランプ氏が反対している訳ではないと思われる。通商政策に積極的な共和党との距離が縮まることを念頭におけば、CBOないしITCによる試算結果を踏まえてNAFTA再交渉やTPP交渉離脱といった主張が覆る可能性もあり得るのではないか。ただし中国の為替操作懸念や知的財産権侵害、違法な輸出補助金の排除といった中国へのプレッシャーは強まると思われる。トランプ氏は不正行為をする国に対して関税を引き上げるとしている。こうした主張に現実味があるとは思えないが、リスクを懸念する事業者は米国への企業立地を進める可能性もあるだろう。

金融規制、医療、エネルギー・環境、移民

図表4にある金融規制、医療、エネルギー・環境、移民のそれぞれについてみておこう。金融規制については、ドッド・フランク法(ボルカー・ルール)の廃止についてはトランプ氏・共和党ともに主張している。ドッド・フランク法が廃止されれば、金融機関への規制は弱まることにつながる。医療については、オバマケアは廃止されるだろう(編集部注)。無保険者の存在や医療費の高騰といった課題にトランプ氏がどう対処するのかが注目される。エネルギー・環境については、パリ協定の撤退や石油・石炭・天然ガスの国内生産拡大といった政策がすすめられるだろう。環境保護よりもやや経済効率性の重視へとスタンスが変わると思われる。移民については不法入国者や不法移民への取り締まりが強化されるだろう。

(編集部注)本記事の脱稿後に、ドナルド・トランプ次期大統領は、契約前の健康状態に基づく差別を禁止した条項や、若い米国人が両親の保険プランを継続して使用できるようにする条項を維持する意向を示しました。

トランプ新大統領の経済政策の行方

以上、トランプ氏の経済政策についてポイントを整理した。大規模な減税策やインフラ投資の拡大策といった財政政策は、ローレンス・サマーズ氏が主張する長期停滞下の大規模な財政政策と金融政策のポリシーミックスを彷彿とさせるものだ。だが、トランプ氏の経済政策が共和党との歩み寄りによってどう修正されるかという観点に立って考えると、共和党が主張している財政政策のスタンス(債務上限の設定設定・歳出抑制策)がトランプ氏の大規模な財政政策をマイルドなものにする可能性はありえる。

またトランプ氏の大規模な減税策の恩恵を被るのは高所得者である。低所得者の方が財政政策により大きく反応する事を考慮すれば、現在の減税策はその規模と比較して効果が薄いとも考えられる。この点は修正すべきだ。インフラ投資拡大策の規模が明らかでない事実、共和党との歩み寄りによって財政政策の規模・効果が減殺される可能性を考慮する必要があるだろう。

通商政策については、NAFTA再交渉やTPP協定からの離脱といったトランプ氏の政策は、CBOないしITCによる試算結果や自由貿易協定の締結に積極的な共和党のスタンスを考慮すれば修正される可能性もあるのではないか。むしろ米国の雇用という観点からは、米国の中国に対する通商政策上のプレッシャーが強まる可能性の方が高いと筆者には思われる。

トランプ氏は勝利宣言演説で「国の成長を倍増させます。世界で最も強い経済を作り出していきます。また、私たちと「良好な関係を築きたい」という国とは、うまく付き合っていきます。素晴らしい関係を築けることを期待しています。」、また「私たちは、常にアメリカの利益を最優先しますが、全ての人・国に公正に対応します。紛争や対立ではなく、この機会にパートナーシップを。共通認識を探っていきます。」と述べた。冷静な事実判断と大胆な政策の実行によって経済を再生させることが米国経済にとっても世界経済にとっても求められている。そうした意味での「変革」がなされることを期待したい。(本記事は三菱UFJリサーチ&コンサルティング「シンクタンクレレポート」からの転載です)

プロフィール

片岡剛士

1972年愛知県生まれ。1996年三和総合研究所(現三菱UFJリサーチ&コンサルティング)入社。2001年慶應義塾大学大学院商学研究科修士課程(計量経済学専攻)修了。現在三菱UFJリサーチ&コンサルティング経済政策部上席主任研究員。早稲田大学経済学研究科非常勤講師(2012年度~)。専門は応用計量経済学、マクロ経済学、経済政策論。著作に、『日本の「失われた20年」-デフレを超える経済政策に向けて』(藤原書店、2010年2月、第4回河上肇賞本賞受賞、第2回政策分析ネットワークシンクタンク賞受賞、単著)、「日本経済はなぜ浮上しないのか アベノミクス第2ステージへの論点」(幻冬舎)などがある。