2016.06.20

18歳世代の医療、介護、年金――20年後、30年後、40年後の未来は政治行動次第

6月22日公示、7月10日投開票の第24回参議院議員選挙。選挙権年齢が18歳以上に引き下げられてから最初の投票となります。シノドスでは「18歳からの選挙入門」と題して、今回初めて投票権を持つ高校生を対象に、経済、社会保障、教育、国際、労働など、さまざまな分野の専門家にポイントを解説していただく連載を始めます。本稿を参考に、改めて各党の公約・政策を検討いただければ幸いです。今回は、若者の医療・介護・年金問題という視点から、淑徳大学教授の結城康博氏にご寄稿をいただきました。(シノドス編集部)

はじめに

7月10日投票の参議院選挙において、初めて18歳から投票できる仕組みが導入され、各政党とも若者の支持率アップに力点をおいている。厚労省の人口動態総覧によれば、平成10年生まれは120.3万人、平成9年生まれは約119.1万人、平成8年生まれは120.6万人、平成7年生まれは118.7万人、平成6年生まれは123.8万人となっている。しかし、第2次ベビーブームと呼ばれた「団塊ジュニア」世代(昭和46年から昭和49年生まれ)の出生数は200万人を超えていたため、明らかに少子化傾向が窺える。

ところが、日本の医療、介護、年金といった社会保障制度の骨格は、現役世代が高齢者世代を支える仕組みとなっており、現在のような超高齢化少子化社会に適合しているとはいえない。このまま制度の仕組みが大きく変革されなければ、18歳~20歳層の20年後、30年後、40年後は、社会保障費の負担といった「呪縛」にとりつかれた人生になるといっても過言ではない。その意味では、政治的な関心を強め、社会保障制度の抜本的な改革に声を上げていくべきではないだろうか。

1.大学進学率は50%

18歳人口に占める大学、短大、高専、専門学校といった高等教育機関への進学率は、平成25年80%となっており、親の子育てに関する不安としても「大学等の教育費」との回答が68.9%を占め、就学前教育費等34.8%、小中高の学校教育費31.5%を大きく引き離している。特に、4年生大学の進学率は約50%となっており、先の団塊ジュニア世代の20%と比べると、かなりの高さとなっている。

しかし、昨今の高等教育に進学する学生のうち貸与奨学金を利用している学生も多く、卒業後に200万円~500万円と借金を抱える新社会人は少なくない。親の就労状況の変化や大学全入時代と相まって、借金を抱えた新社会人が増えることは、社会全体の経済活力にも影響を及ぼすことになる。いわば膨大な借金を個人が背負うことで、日本の高学歴化は担保されてきたといっても過言ではない。

今後、負担が増していく保険料や税といった社会保障費負担に加え、若者の一部は、高等教育の奨学金返済といった二重、三重の負担を背負いながら社会人としての人生を歩まなければならない。

2.晩産化という事実

また、男女共同参画の進展によって、女性の「晩婚化」「晩産化」傾向が加速化している。2014年女性が第一子をもうける平均年齢は30.6歳、第二子となると32.4歳となっている。また、女性が子を産む年齢別割合において35歳以上が27.6%を占めている。このまま「晩産化」傾向が加速化していけば、18歳~22歳といった大学生の子を持つ親世代は50歳を超えるのが当たり前となる。

しかも、日本人の多くは50歳を超えると、自分の親世代も75歳を超え、「介護」というリスクが間直に迫る。実際、70歳~74歳において介護が必要となる要介護率は6.3%を占めるが、75歳~79歳となると13.7%と倍以上となる。しかも、さらに年齢を重ねる度に、その割合が高くなっていく。

つまり、「晩産化」は、必然的に自分の親の介護と、子供の教育費問題が同時にふりかかる層を増やすことになる。(これらを「ダブルケア」と世間では呼ぶことがある)しかも、50代以上の世代は、親の介護のために自分の仕事を辞めなければならない「介護離職」といった問題にも直面せざるをえなくなり、年間、その数は約10万人にも達している。

そうなれば、孫世代である20歳前後の学生が高等教育機関へ進学したら、さらに親の支援金が減額され、自らアルバイトなどを増やして家計を助けなければならなくなる。

3.安易な社会保障制度内の財政移転は危険

しかし、日本の財政事情が厳しい中、国が給付する社会保障費用約115兆円のうち高齢者関連費が約7割を占めていることから、その割合を見直して少子化対策の一環から子育て支援に費用を回すべきではないかとの議論が一部で根強くある。政治家の中には、「高齢者には、少し、我慢をしてもらって、未来のある子供に限られた財源をまわそう」という声を聞くこともある。

しかし、高齢者関連費用を削減して少子化対策費に振り替えれば、言うまでもなく介護関連サービスが削られてしまい、結果的に50歳以上の「ダブルケア」世代が直接、介護に携わるか、もしくは有料老人ホーム等の利用を視野に入れながら、親への仕送りを強化しなければならなくなる。

つまり、社会保障給付費に占める高齢者関連費用の割合を削ると、間接的に孫世代にも影響を及ぼしていくことから、少子化対策への財源確保は、別途、他から賄うべきである。いわば安易な高齢者関連費から少子化対策費への振り替え策は、避けなければならない。

4.高齢者同士が支え合う「世代内扶養」の強化

そのため「世代内扶養」の強化が求められる。つまり、同じ時代を生きてきた高齢者世代同士が助け合うというシステムを、社会保障制度に根付かせていくのである。現在の社会保障制度は、若い人が高齢者を支える「世代間扶養」が基本となっているが、高齢者同士がお金を出し合う「世代内扶養」は、あまり機能していない。

内閣府『平成27年版高齢社会白書(全体版)』では、高齢者65歳以上が世帯主で二人以上の平均貯蓄額は約2377万円と、全体の二人以上世帯の平均貯蓄額は1739万円なのに対し約1.4倍となっている。当然、長い人生経験のある高齢者世帯のほうが貯蓄額は高くなる。しかし、高齢者間の世代内でみると、高齢者65歳以上が世帯主で二人以上において4,000万円以上の貯蓄を有する世帯が17.6%を占めるものの、同じく二人以上世帯で300万円未満の貯蓄しかない世帯が13.1%を占めている。明らかに65歳以上の高齢者間において格差が生じている。

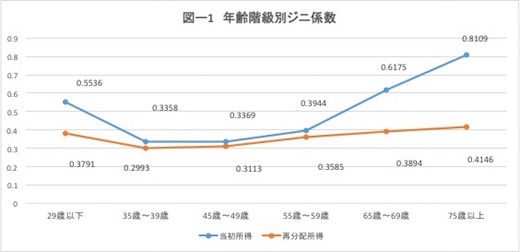

これらは所得面である年金額においても同様である。国民年金のみの受給者の額は月平均5万円であるのに対し、厚生年金や企業年金受給額は15万円~25万円以上と、かなりの差がある。年齢階級別のジニ係数(所得分配の不平等さを測る指標)からも理解できるように(図1)、年をとるにつれ格差は拡充する。つまり、年齢別に再分配機能を強化する必要がある。

同世代を生きた人たちが世代内で「所得及び資産の再分配」の強化を図り、後の世代である子や孫らに負担を強いらないシステムは不可欠であろう。具体的には、早い段階で来年から実施されるマイナンバー制度を応用して金融資産の透明化を図りながら、十分な所得及び金融資産の保有者に対しては、医療及び介護保険の一律3割自己負担を課すべきであろう。また、財産を相続する際の相続税の増税の引き上げも実施していくべきである。高額な年金受給者においては、そのうち国が負担する1人あたり約3万円の年金受給額を停止する方策も考えらえる。

5. 高齢者間の財の移転がなされないと格差拡充の懸念

このように社会保障費の財源工面を、これまでの「世代間扶養」から「世代内扶養」といったように抜本的に変革し、これらの財源を用いて医療、年金、介護部門へ集中的に投入することで、社会保障サービスを「充実」させていくべきである。そして、そのような動きになるように、若い世代が訴えていく必要がある。もし、高齢者の富裕層からの大胆な所得及び資産の再分配がなされなければ、一層の格差社会に日本は突入することになる。

なぜなら、自ずと富裕層の資産は、身内である次世代に移転されてしまうからである。市場経済社会を堅持している日本社会において、親や祖父母の資産を有利に引き継ぐようになると、どうしても不平等社会を是認する結果となる。

また、かつての日本は、どんなに貧しい家庭に生まれても、子供の努力次第で奨学金などを利用しながら一流大学に進学し、それなりの社会的地位と賃金を稼げるといった「平等社会」であった。しかし、現在、親の年収が高いほど高学歴になる確率は高く、生涯賃金も高額になる可能性が高くなる。

逆に、昨今、児童福祉現場では「貧困の連鎖」といった問題が深刻化している。貧しい家庭に生まれた子供は、大人になっても低賃金労働者として働く可能性が高く、再度、貧困家庭を築き、そして、その子供も貧困層となるというのだ。

高度経済成長期であれば、公立学校の授業を真面目にこなしていれば、それなりの大学に進学できた。しかし、今は、小学校から英語やIT教育が導入され、学校以外での教育機会に恵まれれば、それだけ有利となる。厳しい家庭環境の中では塾に行く費用も工面できず、幼い時から美術館や博物館、映画といった文化的な暮らしにも縁遠くなる。このような児童・学生による家庭環境が教育格差につながり、大人になっても階層化していくのである。親の年収差によって、その子供の教育水準に差が生じることは、結果として「貧困の連鎖」を招く一因となる。

人間、スタート地点がはじめから不利となっていれば、それだけ諦めて努力する人は減っていく。そして、社会を活性化させるエネルギーを低下させることにもなる。戦後、日本社会は財閥解体などによって、多くの人が平等な立ち位置となり高度経済成長の原動力にもつながったと考えられる。しかし、現在、一定の成熟社会を迎えた日本社会において、富の移転が親族などに有利に働くシステムを持続していけば、再度、一種の階層化を生んでしまい日本社会を硬直化させてしまう。

6.社会保障を投資と考える

今こそ小幅ながら増大し続ける公共事業費を削減し、その財源も福祉や介護分野に振り替えていくことで、さらなる社会保障費に関する財源確保も可能となる。例えば、整備新幹線の費用において札幌までのインフラ整備は必要ではあるかもしれないが、介護難民の危機に比べれば優先されるものではない。

また、外国人技能実習制度の拡充で外国人労働者の活用が進む公共事業部門においては、賃金の一部は海外への送金に回ってしまう。一方、福祉や介護分野においては、今後、外国人介護士に協力を求めるとはいえ一握りであり、賃金の大部分は日本人介護士に支払われるため、福祉や介護分野に政府のお金を投資すれば、結果として国内で消費に回ることになる。つまり、景気を刺激する意味においても、公共事業に比べれば福祉や介護事業を対象とする方がより効果的であろう。

まとめ

もちろん、「世代内扶養の強化」「公共事業費の振り替え」といった財源確保だけでは、高齢化が進展する現状から社会保障費の「充実」分を工面することはできず、筆者はさらなる消費税増税も不可避と考える。

しかし、消費税増税は、社会保障費の「充実」のみといった使途に限定しさえすれば、国民の理解も得られやすくなる。なお、これらは全世代で負担する財源として位置づけられる。

いずれにしろ、若者が自分自身のために、政治に関心を抱き、社会を変革していかなければ、厳しい人生を送ることになる。是非とも、第一歩として、投票行動で態度をしめしてほしい。

プロフィール

結城康博

淑徳大学総合福祉学部教授。淑徳大学社会福祉学部社会福祉学科卒業。法政大学大学院修士課程修了(経済学修士)。法政大学大学院博士課程修了(政治学博士)。社会福祉士・介護福祉士・ケアマネジャー。地域包括支援センター及び民間居宅介護支援事業所勤務経験をもつ。専門は、社会保障論、社会福祉学。著書に『日本の介護システム-政策決定過程と現場ニーズの分析(岩波書店2011年)』『国民健康保険(岩波ブックレットNo.787)』(岩波書店、2010年)、『介護入門―親の老後にいくらかかるか?』(ちくま新書、2010年)、『介護の値段―老後を生き抜くコスト』(毎日新聞社、2009年)、『介護―現場からの検証』(岩波新書、2008年)など多数。