2018.02.06

日本の財政状況についてどのように考えるか?

日本の財政状況に関する見方については楽観論と悲観論が入り混じり、必ずしも十分なコンセンサスが得られているとはいえない状況にある。「消費増税を延期すると国債暴落」と「借金1000兆円に騙されるな」の間には、やはり大きな隔たりがあるということになるだろう。両者の距離を少しでも埋めるべく、本稿では現在の財政状況をめぐる議論について論点整理を試みることとしたい。

本稿の主たるメッセージをあらかじめ要約すると、(1)これまでのところ歳出(財政支出)は抑制基調にあり、高齢化に伴う社会保障費の負担増を考慮したとしても財政状況に不連続な変化が生じることはなく、(2)こうしたもとで、予期しない歳出の増加などが生じた場合にも、国民負担率からみて最終的には増税の余地が残されていることを併せて考慮すると、日本の財政は破綻をきたす懸念なく安定的に推移していくと見込まれるというものだ。以下、この判断に至る道筋について順を追って説明していくこととしよう。

国債の累増と低金利の並存

1月22日に国会に提出された2018年度予算案では、一般会計歳出が97.7兆円となる一方、税収・税外収入は64.0兆円にとどまり、両者の差額(33.7兆円)は国債発行によって埋め合わされることとなっている。また、昨年末にとりまとめられた地方財政対策では、地方(都道府県・市町村の普通会計)の財源不足などをまかなうものとして18年度に9.2兆円の地方債発行が予定されている。

このようなかたちで財源不足を国債と地方債の発行で補填するという措置が多年にわたって続けられてきた結果、この3月末には国と地方の長期債務残高が1031兆円(対名目GDP比187%)に達するものと見込まれている。このうち国の債務は837兆円であるが、これは単年度の税収・税外収入の10倍を大きく上回る水準となっている。年収600万円の人が8,000万円の借金を抱え、しかも毎年新たに300万円の借り入れを起こしている状況を想起すると、これは憂慮すべき事態ということになるだろう(もちろん、この家には預貯金があることも考慮する必要があるが、この点はしばらく措くことにしよう)。

もっとも、こうしたなかにあっても長期金利(10年利付国債利回り)はほぼ0%で安定的に推移している。最近時点については、イールドカーブ・コントロールと呼ばれる日本銀行の金融調節の枠組みのもとで金利が人為的に押し下げられている可能性があるが、異次元緩和(量的・質的金融緩和)が実施される前の時点でも長期金利は0%台後半の水準で安定的に推移しており、「国債暴落」が生じる気配はみられなかった。金融市場でリスク回避の動きが強まると「比較的安全な通貨とされる円が買われ」という報道がなされるように、円という通貨の信認は十分に維持されており、こうしたもとで「安全資産」である日本国債が海外の投資家からも資金の一時的な逃避先として活用されている。

このように、国債発行と国債市場をめぐる状況をちょっとながめてみただけでも、楽観論と悲観論が並存することの背景を容易にみてとることができる。

国を家計に喩えると?

財政赤字や政府債務の問題をめぐる議論では、国をひとつの家計に見立てる喩えがしばしば用いられる。「国債による資金調達は、夫が妻から借金をしているようなものだから問題ない」というのがその一例だ。たしかに日本国債の保有者のうち「海外」(非居住者)の保有分は6.1%に留まり(日本銀行「資金循環統計」による2017年9月末現在の計数(速報値))、国債のほとんどは「日本国民」(居住者)によって保有されている。

すなわち、「日本国民」は国債というかたちで1人当たり750万円ほどの債務を抱えている一方、700万円ほどの金融資産を国債というかたちで保有していることになる。もちろん、日本国政府の債務を返済する納税者と、元本の償還や利子の支払いを受ける国債の保有者は一致しないから話はそう単純ではないが、国債による資金調達を「夫が妻から借金をしているようなもの」と喩えることには一定の合理性があるということになるだろう。

もっとも、日本全体で考えると「妻」の債権と「夫」の債務がほとんど相殺できるから、という理由をもって借金を重ねることが「問題ない」といえるのかどうかは改めて慎重に考える必要がある。家庭内の貸し借りであることをよいことに夫が浪費を重ね、将来への備え(貯蓄)が過小になってしまっているとしたら、この家族全体にとって借金が「問題ない」とはいえないからだ。すなわち、借金の多寡というよりは、後先を考えない過剰な支出がなされてしまっているかどうかという点が、財政赤字や政府債務の問題を評価するうえでの重要な判断基準ということになる。

安倍内閣は放漫財政?

いま国会で審議されている2018年度予算案は過去最大の予算規模となっており、一般会計の予算額は6年連続で前年度を上回る状況が続いている。しかも、毎年恒例のように補正予算が編成され、予算の増額が繰り返されてきた。「安倍内閣は放漫財政」という評価は、予算をめぐるこのような状況と整合性のとれたものであるように見える。

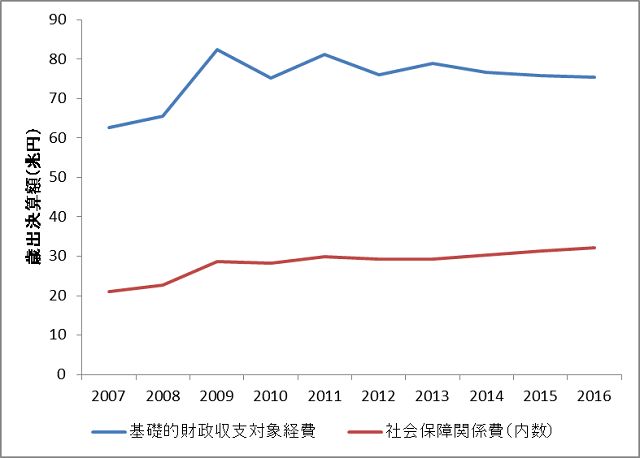

だが、財政には予算だけでなく決算というものもある。そこで、一般会計歳出の決算額をもとに政策経費(基礎的財政収支対象経費)の状況をみると(図表1)、13年度から16年度にかけて政策経費の総額は緩やかながらも毎年減少を続けてきた。さらに期間を延ばして10年度以降についてみても、東日本大震災への対応のために支出が増加した11年度を除くと政策経費の総額は70兆円台後半の水準で推移しており、支出の増加傾向はみられないことがわかる。

図表1 政策経費(基礎的財政収支対象経費)の推移

(資料出所)内閣府資料より筆者作成

このような歳出の推移は日本の財政状況をめぐって一般に持たれている印象とは大きく異なるが、08年度までは60兆円台半ばの水準で推移していた政策経費の総額が、リーマンショックを契機に大幅に増えて80兆円台となった経緯を踏まえれば、それほど不思議なことではない。リーマンショック後の経済の混乱に対応するためにとられた財政措置は臨時異例のものであり、危機が収束すれば減額が可能となる筋合いのものだからだ。2度の政権交代と東日本大震災の影響もあって後ずれが生じていた正常化(平時モードへの転換)の動きがここ数年顕在化してきたことが、歳出抑制が可能となった背景にあるものとみられる。

2025年問題?

このように足元では歳出が抑制されているものの、高齢化がさらに進展していくと、社会保障費の増加に伴う財政負担の問題が深刻化するのではないかと懸念する向きもある。実際、団塊世代がすべて75歳以上の年齢に到達する時期に着目して「2025年問題」がメディアにおいて頻繁にとりあげられ、25年をはさむ前後数年の間に社会保障費の急増が生じるとの報道もしばしばなされる。もし仮にこのような不連続な変化が生じるのだとすれば財政運営にも大きな負担がかかることになるから、十分な注視が必要ということになるだろう。

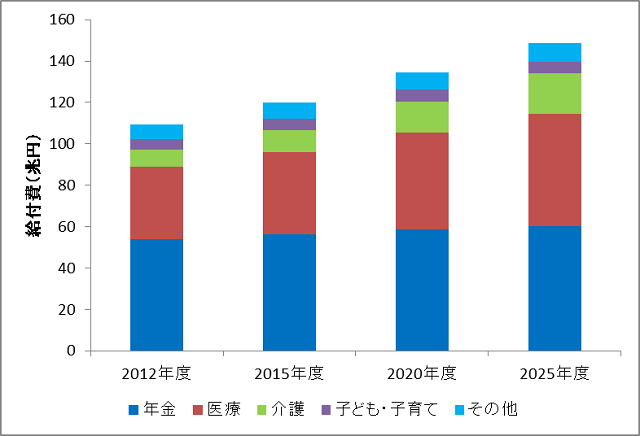

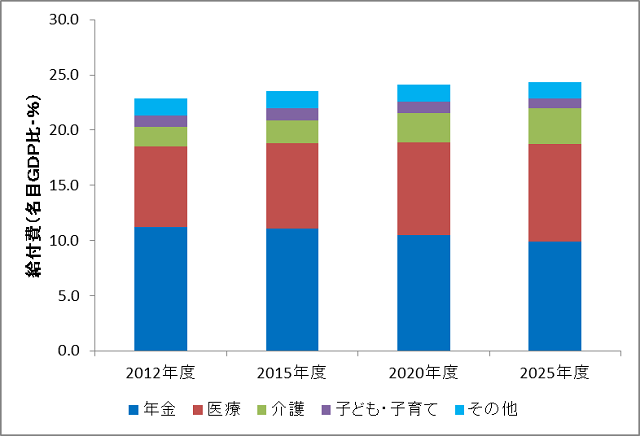

もっとも、現時点で利用可能な社会保障費の将来負担に関する推計をみる限り、このような不連続な変化が生じることは確認されない。12年3月に公表された「社会保障に係る費用の将来推計の改定について」(厚生労働省)では医療費が15年度から25年度にかけて15兆円程度増加することなどを背景に社会保障給付費が30兆円近く増加するとの見通しが示されているが(図表2)、この間にGDPも増加していくことから25年度の社会保障給付費の対GDP比は24.4%となり、15年度の23.5%から1%弱の上昇にとどまることになる(なお、この試算の前提となる名目経済成長率の推移は内閣府の中長期試算の「慎重シナリオ」に準拠して設定されている)。

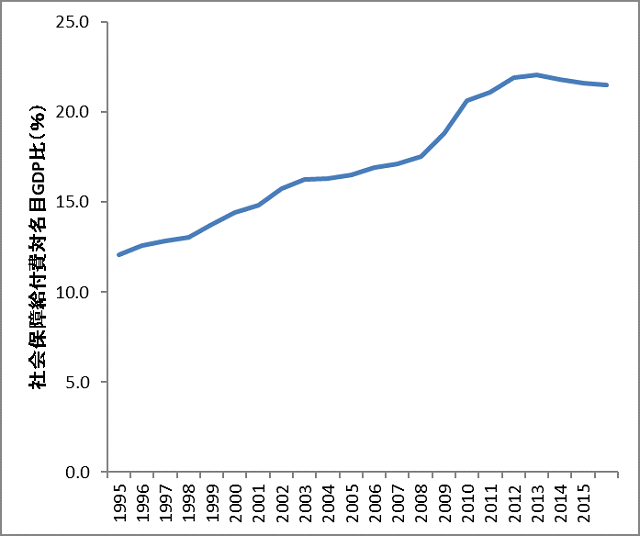

15年度の社会保障給付費の実績値は上記の推計値よりも下振れるかたちで推移しており、上記の見通しが高齢化の影響を過小評価する推計になっているという可能性も、これまでのところ確認されない。社会保障給付費(対名目GDP比)の実際の推移をみても、13年度以降はほぼ横ばいとなっており、足元ではやや低下がみられる(図表3)。

図表2 社会保障給付費の将来推計(2012年3月改定)

(資料出所)厚生労働省資料より筆者作成

図表3 社会保障給付費の推移(実績値)

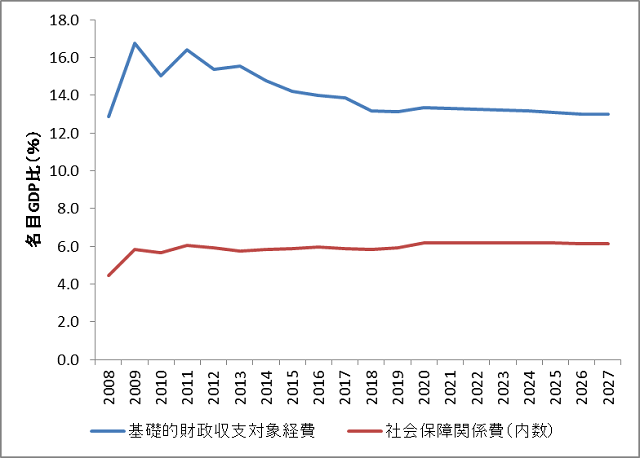

「2025年問題」に関するもうひとつの判断材料として、今年1月に公表された中長期試算のベースラインケース(経済成長率などの見通しについて慎重な想定を置いた場合の試算)をもとに一般会計ベースの社会保障関係費の推移をみると、20年度から25年度までの各年度における社会保障関係費の対GDP比はいずれも6.2%となるものと見込まれているが、17年度の5.9%との対比でみて財政に不連続な変化を生じさせるほどの大幅な増加とはなっていない(図表4)。公共事業など社会保障以外の支出も含めて政策経費全体(基礎的財政収支対象経費)の推移をみると、13.9%(17年度)から13.1%(25年度)へとむしろ低下が生じるとの見通しが示されている。

図表4 政策経費(基礎的財政収支対象経費)の推移(実績値・推計値)

(注)2016年度までは決算額、17年度は補正予算政府案、18年度は当初予算政府案、19年度以降は推計値

(資料出所)内閣府資料より筆者作成

これらの推計については、前提条件などにも依存して結果が変化することから幅をもってみる必要があるが、現時点までに利用可能な情報から判断する限りでは、高齢化の進展に伴って社会保障の費用負担に不連続な変化が生じ、そのために財政運営上大きな支障が生じる可能性は低いものと判断される。

国民負担率をみると?

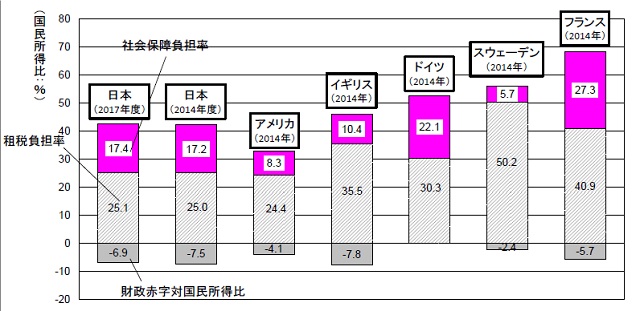

このように、歳出が抑制基調で推移していけば、税収の伸長と相まって基礎的財政収支の赤字幅が縮小して黒字化が達成されるが、内閣府の試算では黒字化の達成時期は2027年度以降になるものと見込まれている。この間に予期し得ない大きなショックによって歳出の上振れや税収の下振れが生じると、財政運営の安定性に影響が生じる可能性があることを踏まえると、こうしたもとでも財政収支の悪化を防ぐことが可能なのかを点検しておくことが必要となる。このようなリスクシナリオにおいて財源を確保するための主たる手段のひとつは増税であるから、増税の余地が十分に残されているかを確認することがこの点検作業の基本となるが、日本の国民負担率は先進各国と比べると相対的に低い水準にとどまっていることから(図表5)、増税による財源確保の余地は残されているものと判断される。

図表5 国民負担率の国際比較

(注)国民負担率は租税負担率と社会保障負担率の合計額。

(資料出所)財務省資料

粗債務か純債務か?

ここまではフロー(歳入・歳出とその差額である財政収支)の側面から財政状況の点検を行ってきたが、ストック(債務残高)の側面についても簡単にふれておくことにしよう。この点においてしばしば議論になるのは、財政状況を把握するうえで政府債務残高を粗債務と純債務のいずれでみることが適切かということだ(一般に資金調達主体は負債を負うだけでなく、資産として預貯金や債券などの金融資産を保有しているが、このような金融資産を負債から差し引いた後の債務の額が「純債務」、金融資産を差し引く前の債務の額が「粗債務」となる)。

結論からいえば、純債務をもとにすることが適切ということになる。資金の運用と調達を行っている主体が金融資産と負債をどのような水準で持つかはALM(資産負債管理)にも依存して決まってくるわけであり、粗債務ベースで債務残高をとらえると、税収によって返済すべき債務の額が適切に把握できなくなってしまうためだ。

また、対象とする政府債務の性質からも、粗債務ベースで財政状況を把握することが適切でない場合がある。たとえば、「国債及び借入金並びに政府保証債務現在高」(財務省)の計数をもとに「国の借金はすでに1000兆円を超えている」という報道がなされることがあるが、この「1000兆円」の中には政府が為替介入を行うための資金を調達するために発行した債券(政府短期証券)や、政府が独立行政法人などの公的機関に対する出資や融資(財政投融資)を行うための原資を確保するために発行した国債(財政投融資特別会計国債)も含まれている。

これらの債券も「国の借金」であることに変わりはないが、為替介入の資金確保のために発行された政府短期証券には、為替介入によって得られた米国債など外貨建ての債券などが見合いの資産としてあり、財政投融資の原資を確保するために発行された国債には、公的機関に対する出資や融資というかたちで見合いの資産がある。したがって、これらの資産を考慮せずに「1000兆円」をことさら強調することは、財政状況の正確な把握という観点からみて適切とはいえないということになる。

財政状況の国際比較では日本の政府債務残高がGDPの2.4倍に達しているという数字が利用され、このデータをもとに「日本の財政状況はギリシャよりも悪い」との報道がなされることもある。これはIMF(国際通貨基金)の”World Economic Outlook Database”にもとづく一般政府ベースの計数であるが、この数字も粗債務ベースの数字であることに留意が必要となる。各国の政府が金融資産と負債をどのようなかたちで持つかというスタンスに違いがある可能性を考慮すると、政府債務残高については金融資産を考慮した純債務ベースでみることが適切であり、この点を踏まえて純債務についてみると、日本の政府債務残高は粗債務の半分の1.2倍(対GDP比120%)ということになる。もちろん、純債務でみても債務の残高は高水準であり、歳出抑制などを通じて財政健全化の取り組みを進めていくことが必要であるという点は変わりない。

ここまでみてきたように、歳出は抑制基調にあり、財政状況は改善の方向に向かっていることから、日本の財政は今後も安定的に推移していくものと見込まれる。デフレ脱却と財政健全化の兼ね合いに留意しつつ、引き続き誤りのない政策運営がなされていくことが望まれる。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。