2010.09.02

ドル安ではない。円高こそ問題だ。

為替レートは84円台、日経平均は9000円割れと、円高・株安がつづいている。

日銀は8月30日、臨時金融政策決定会合を開催、追加の金融緩和策を決定。ついで政府も追加経済対策を打ち出した。だが、まったく決定打とはなっていない。メディア上でも懸念の声は多いが、指摘されている議論には疑問符をつけざるを得ないものもある。

以下では円高・株安をめぐる日本経済の現状と政府・日銀の政策判断について、著名エコノミストの浜矩子氏の論説「円高ではない。これはドル安だ」(http://webronza.asahi.com/business/2010083100001.html)を例にとって論点を整理し、読者の方々の理解に供することにしよう。

為替問題は「ドル安」なのか?

浜氏はまず確認と整理を要する点として、ふたつあげている。

一点目は、為替の現状は円高ではなくドル安によるものであり、現代はドルに対する過大評価の歴史的修正と見るべきというもの。二点目は、中央銀行は政府の景気対策機関ではなく、通貨価値の番人であり、政治と政府からの独立性を制度的に明記している、というものだ。

浜氏はこれら二点の整理に立って、政府と中央銀行の役割、今回の追加金融政策、そして通貨協調の必要性について論じている。まず1点目の「為替は円高ではなくドル安によるものであり、現代はドルに対する過大評価の歴史的修正と見るべき」という指摘について、統計データを参照しながら確認してみよう。

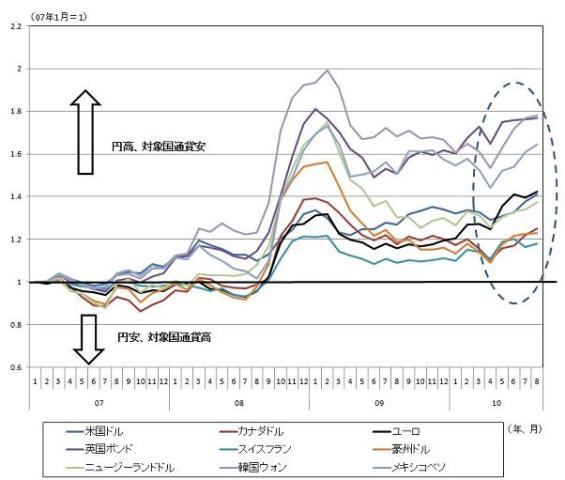

図表1は米国ドルを基準とした場合の主要通貨動向を、世界金融危機が生じる前の2007年1月を1とした場合の指数として示している。

(*)(各国通貨/米国ドル)のデータを2007年1月を1として指数化した値

(資料)PACIFIC Exchange Rate Service(http://fx.sauder.ubc.ca/data.html)から筆者作成

この図から明らかなのは、米国ドルは主要通貨のすべてに対して安くなっているのではなく、メキシコペソ、韓国ウォン、英国ポンドといった通貨に対しては、ドル高が生じていることである。そして、2007年1月を基準とした場合、ドル安の進行がもっとも深刻なのは円である。要するに、米国ドルの動きは一様ではない。

では、日本円を基準にした場合の主要通貨動向についてはどうか。

(*)(各国通貨/日本円)のデータを2007年1月を1として指数化した値

(資料)図表1と同じ

図表2はこの点についてみたものだが、明らかなのは、リーマン・ショックが生じた2008年9月以降の局面では、主要通貨すべてに対して円の価値は高まっている、つまり円高が進んでいるということだ。

2国間レートの場合、円高とドル安は表裏一体の関係であって、一方の側面のみを強調するのはそもそも意味がない。あえてどちらかを強調するのであれば、主要通貨に対して円が全面高であることこそ問題ではないか。

為替と物価、金融政策は関係がある。為替動向は、諸外国がマイルドなインフレを達成していたのに対して、我が国は10年超の間デフレであるという事実を意味しているのだ。

重要なのは、目標と手段の独立性の区別

2点目の中央銀行の役割についてはどうか。

今年、バーナンキFRB総裁が来日した際にもコメントしていたが、金融政策の目標については政府が決め、手段については中央銀行が政治に拘束されることなく自由に行使するというのが、世界共通のコンセンサスだ。以上の意味で、浜氏の議論は目標と手段の独立性を混同している。

政府がことあるたびに「一体化論」を口にするのは、目標と手段にかかわる独立性の区分けが法的に整備されておらず、政府が名目成長3%、実質成長2%、インフレ率1%(なお、このインフレ率はGDPデフレーターベースなので、CPIコアでは1%よりも若干高めの目標ということになる)という目標を掲げているにも関わらず、日銀が、物価安定については「目標」ではなく「理解」としている状況によるのではないか。

浜氏は「政府と日銀の間に連携が必要なことは間違いないが、一体化してしまったものに連携はありえない」という。目標と手段の独立性の区分からすれば、氏の懸念は徒労だろう。

むしろこういえるかもしれない。目標と手段の独立性の区分を知りつつ、日銀があえて「中央銀行として・・・・」と臨時政策決定会合の公表文の末尾に明記したのは、目標と手段の独立性をともに有する現状が侵されるのでは、という日銀の懸念を表明したものなのではないか。

日銀の金融政策に関する疑問

さて、今回の日銀の追加対策は、固定金利オペの拡充(20兆→30兆)、および追加10兆円分は期間3ヶ月から6ヶ月に貸出額を延長した、という点がポイントだ。

率直にいえば、この追加対策(加えていえば白川総裁会見)に落胆した市場関係者やエコノミストは多いだろう。事実、臨時政策決定会合前には円安方向に振れた為替レートは、会合の結果が発表されると円高が進むという、おなじみの光景が繰り返された。

浜氏が指摘するように、今回の日銀の追加対策は、「長めの金利の低位誘導」を重視する白川総裁の爾来の主張を折り込んだものだといえるだろう。

しかし不思議なのは、なぜ白川総裁は金利のみ着目するのかという点だ。

金融緩和が十分かどうかのチェックポイントとしては金利も重要だが、同時に量的な緩和が十分かという視点も重要なはずだ。そして、他の中央銀行と比較して日銀に決定的に欠けているのは、まさに量的な緩和が不十分であるという点なのだ。

「協調体制」は現実的な策なのか

最後に、浜氏の協調体制づくりを進めるべきという点についても異論がある。

氏もよくご承知だろうが、現代の通貨制度は変動相場制である。変動相場制の下では、為替レートは政府が完全に制御可能な政策変数ではなく、外国為替市場における通貨の需給によって決まる。

市場統制を行なうのならば話は別だが、円高が進むからといって各国に協調を要請しても、要請される側も為替レートは外国為替市場で決まるのだから、協調などできるはずもない。協調体制など土台無理な話なのである。

円が主要通貨に対して独歩高の様相を呈しているのは、たとえていえば、自分の車が時速50キロ、相手の車が時速100キロのスピードで走っているのに、相手の車が速いのは歴史的必然だ、といっているようなものだ。当たり前のことだが、時速100キロまで加速しないかぎり、スピードの差は埋まらない。相手の車に追いつくには、さらに速いスピードで走ることが必要なのは明白だ。

浜氏は今回の日銀の追加緩和策について、「日本が金利を下げれば、対抗的に他の国々も利下げしたくなる」と述べているが、それならばリーマン・ショック以降の円の独歩高を放置しておく理由はないはずだ。歴史をつくるのは人であり、現在の状況を歴史として判断・考察するのは後世の人びとの仕事だ。為替レートが自国通貨と外国通貨の相対価格である以上、外国の動きを察知し、それに我が国が対応していくことも必要だ。

過度な円高はわが国の実体経済に悪影響を与える。それを「歴史的必然」と諦観するほど、政府や日銀は手段を尽くしたのだろうか。

浜氏が述べる認識を政府や日銀がもっているとは思わないが、仮に「歴史的必然」という認識が正しいのならば、それは十分な対策を講じないことの弁明にすぎないと筆者は感じるのである。

プロフィール

片岡剛士

1972年愛知県生まれ。1996年三和総合研究所(現三菱UFJリサーチ&コンサルティング)入社。2001年慶應義塾大学大学院商学研究科修士課程(計量経済学専攻)修了。現在三菱UFJリサーチ&コンサルティング経済政策部上席主任研究員。早稲田大学経済学研究科非常勤講師(2012年度~)。専門は応用計量経済学、マクロ経済学、経済政策論。著作に、『日本の「失われた20年」-デフレを超える経済政策に向けて』(藤原書店、2010年2月、第4回河上肇賞本賞受賞、第2回政策分析ネットワークシンクタンク賞受賞、単著)、「日本経済はなぜ浮上しないのか アベノミクス第2ステージへの論点」(幻冬舎)などがある。