2018.04.17

消費増税をめぐる「総括的検証」――消費の停滞についてどのように理解するか

消費税率が8%に引き上げられて4年が経過した。2014年4月の増税は財政収支の改善に一定の役割を果たしたが、その反面、消費の大幅な落ち込みを通じて景気や物価の動向にマイナスの影響をもたらした。こうした中、19年10月には再増税(消費税率の10%への引き上げ)が予定されており、その実施・延期の決定が今秋にも行われるものと見込まれる。増税実施の可否を判断するに当たっては、14年4月の増税が景気や物価の動向にどのような影響を与えたのかをつぶさに点検することが欠かせない。

そこで、本稿ではこの作業の一環として、消費税率引き上げが家計消費に与えた影響について、さまざまなデータをもとに検証を試みることとしたい。

本稿の主たるメッセージは、

(1)消費の停滞を、社会保障に関する将来不安や潜在成長率の低下などの構造的要因に求める見方は、実際のデータとの整合性が確保されない。

(2)実質消費の動向は実質所得の動向と平仄(ひょうそく)の合うかたちで推移しており、実質所得の低下が実質消費の減少に大きな影響を与えている。

(3)実質所得の低下は13年夏から14年春にかけての期間にとくに顕著であり、これは名目所得が伸び悩む中で、円安などに伴う輸入物価の上昇と消費税率の引き上げにより物価が上昇したことによるところが大きい。

というものだ。以下ではこれらの点について順を追ってみていくこととしよう。

家計消費はどのように推移してきたか?

このところやや持ち直しの動きがみられるものの、足元(2017年10-12月期)における家計最終消費支出(季節調整済・実質値)の水準は アベノミクスがスタートした頃(13年1-3月期)とほぼ同じ水準にとどまっている(持ち家の帰属家賃を除く家計最終消費支出でみると、年率換算で238.87兆円から238.88兆円へと100億円(0.004%)程度の微増)。14年4-6月期から17年1-3月期までは家計消費が、この水準をさらに下回って推移したことから、景気の停滞感が強まる局面もみられた。

昨秋から今年の年初にかけて、「“いざなぎ超え”にもかかわらず、景気回復が実感できないのはなぜなのか」ということが、さまざまなところで話題となったが、この問いに対する端的な答えは、「家計消費でみた場合の生活水準が5年前とほとんど変わっていないから」というものであろう。日本銀行が16年9月に公表した「総括的検証」によれば、消費増税後の需要の弱い動きはその後の物価動向にもマイナスの影響を与えている。

このような消費の状況をさらに詳しくみると(図表1)、「家計調査」(総務省)における二人以上世帯の消費支出(実質値)は消費増税の前後に駆け込み需要と反動減により大きな振れが生じた後、下方への大幅な水準訂正が生じた。その後、14年夏から秋にかけてはやや持ち直しの動きがみられたものの、その後ふたたび低下に転じ、最近時点における消費支出の水準は2000年以降でほぼ最低の水準となっている。

図表1 家計消費の動向(二人以上の世帯)

(注)最近時点における両者の乖離を見通しよく表示するため、右側の軸の目盛を左側の軸の目盛より2.5ずつ上方にずらして表示している。

(資料出所)総務省「家計調査」「消費動向指数」より作成

「家計調査」にみられるこのような消費の弱い動きについては、月次単位の数値の振れが大きいことや、対象世帯が高齢者世帯・専業主婦世帯に偏っていることなどデータの歪みによるところが大きいのではないかとの指摘が、経済財政諮問会議などにおいてなされてきた。このため、18年1月より家計調査の結果を補完するものとして「消費動向指数」(総務省)の公表が開始された。だが、この統計のうち世帯単位の消費の動向を表す世帯消費動向指数をもとに消費の動向をみた場合にも、全体の傾向は変わらない(14年秋以降については、むしろより大きな下振れが生じている(前掲図表1))。

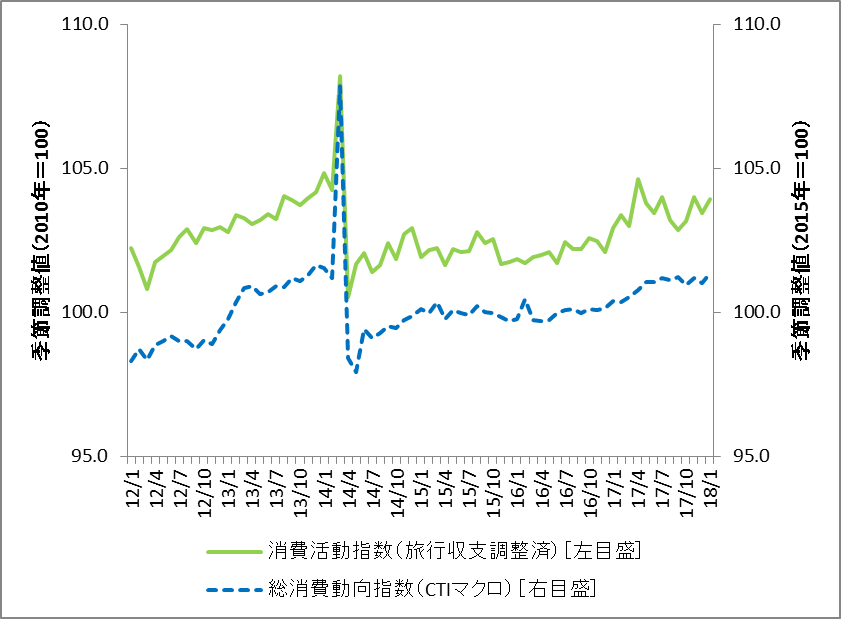

「家計調査」からわかるのは世帯単位の消費の推移であるが、この間に世帯数や世帯構成に変化が生じていることを踏まえると、マクロ(経済全体)の消費動向についても併せて確認しておく必要がある。そこで「消費活動指数」(日本銀行)と「消費動向指数(総消費動向指数)」(内閣府)によってこの点を確認すると(図表2)、14年の春先まで増加基調にあった消費(実質値)は14年4月に大きく落ち込んだ後、14年秋にかけては緩やかな持ち直しの動きがみられたものの、次第に停滞感が強まって、その状況が16年の秋口まで続いた。16年秋以降は持ち直しの動きが続いてきたが、このところやや足踏みが生じ、最近時点における消費の水準は13年夏頃の水準にとどまっている。

図表2 マクロ(経済全体)の消費動向

(資料出所)総務省「消費動向指数」、日本銀行「消費水準指数」より作成

このようにいずれの統計でみた場合にも、消費の動向については14年4月を起点に下方への大幅な水準訂正が生じ、少なくとも16年の秋口までは消費の停滞が続いてきたことがわかる。このような消費の停滞については需要側の統計、すなわち「家計調査」のデータの不備によるものではないか(実際の消費は十分に回復しているのではないか)との見方も一部にみられたが、供給側の統計を利用して作成された「消費活動指数」においても14年春以降に消費の停滞が確認されることから、このような見方は実際のデータからは支持されないということになる。

消費の停滞はなぜ生じたのか?

このような消費の停滞については、増税に伴う駆け込み需要の反動減(耐久消費財の需要の先食い)、財政や社会保障に関する将来不安(財政や社会保障制度の持続可能性に対する懸念の存在)、経済の構造的な要因の影響(潜在成長率の低下)、天候不順の影響など、さまざまな要因にもとづく説明がなされてきた。ここではこれらの見方について、具体的なデータをもとにその妥当性を検討してみることとしよう。

駆け込み需要の反動減の影響

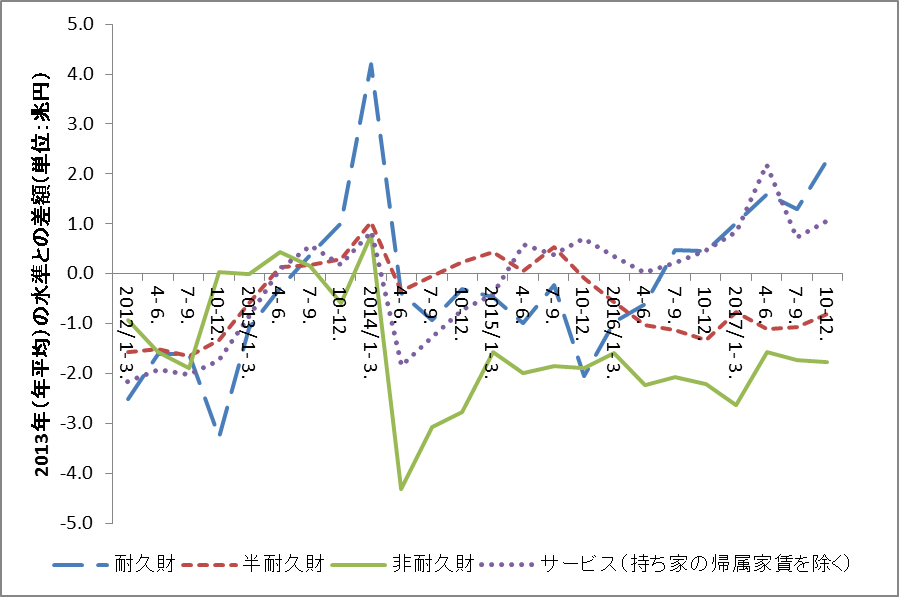

いずれの統計をもとにした場合にも、14年4月の消費増税の前後に消費水準の大きな振れが観察されるから(前掲図表1・図表2)、増税後の消費の停滞をもたらした要因としてすぐに思いつくのは駆け込み需要の反動減(耐久消費財に対する需要の先食いの影響)である。実際、「国民経済計算」(内閣府)のデータをもとに形態別の消費支出の動向をみると(図表3)、耐久財・半耐久財について増税の前後の期間に大きな振れが生じており、駆け込み需要と反動減がかなりの大きさで生じたことが確認できる。

図表3 形態別家計最終消費支出の動向

(資料出所)内閣府「国民経済計算」より作成

もっとも、ここで留意が必要なのは、洗剤やティッシュペーパーなど一部の商品を除くと買い置きのしにくい非耐久財についても増税後に消費が大きく落ち込み、その状況が最近時点まで続いているということだ(前掲図表3)。この点を踏まえると、消費の停滞は自動車や家電などの耐久財に対する駆け込み需要の反動減というだけでは十分に説明できないということになる。

財政や社会保障に関する将来不安の影響

消費の停滞については、財政や社会保障に関する将来不安(財政や社会保障の持続可能性に対する懸念)がその原因であるとの説明もしばしばなされる。 多くの家計は現在だけでなく将来の経済状況をも考慮して、現時点における消費と貯蓄の意思決定を行っているものと考えられるから、財政や社会保障に関する将来不安によって消費が抑制される可能性があることは確かだ。この点を踏まえて、「増税によって社会保障の安定財源を確保すれば、将来不安が消えて消費が増える」との指摘がなされることもある。

もっとも、このような見方は現実に観察される消費の動向との整合性が確保されない。というのは、社会保障の充実と安定財源の確保を謳った「社会保障・税一体改革」の一環としてなされた消費税率の引き上げ直後に消費の停滞が顕著となったからだ。もし仮に最近時点における消費の停滞が財政や社会保障に関する将来不安によるものだとすると、財政の持続可能性の強化と社会保障の安定財源の確保のためになされたはずの消費増税がかえって将来不安を高めてしまったということになるが、このような理解は一般に広く共有されるものとはいえないだろう。

この点を踏まえると、「財政や社会保障に関する将来不安が消費の停滞をまねいている」という説明は、実際の消費の動向との整合性が確保されず、14年春以降の消費の停滞に対する説明としては妥当性を持ち得えないということになる。

潜在成長率の低下などの構造的要因の影響

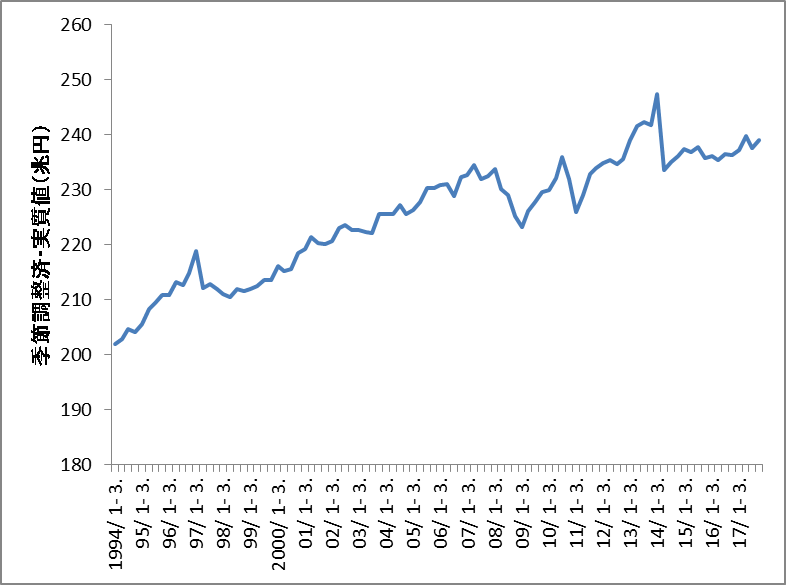

最近の消費の動向をめぐる議論では、潜在成長率の低下などの構造的な要因が消費の停滞の原因であるとの見解も繰り返し表明されてきた。このタイプの議論では、消費の停滞はここ数年というよりも、より長期にわたって生じている現象であるとされることが多い。

だが、このような見方は実際のデータとの整合性が確保されない。「国民経済計算」(内閣府)をもとに、現行の基準(2011暦年基準)でデータのとれる1994年以降の家計最終消費支出(季節調整済・実質値)の推移をみると(図表4)、消費税率の引き上げ(3%から5%へ)と金融システムの不安定化が生じた97-98年、リーマンショックをきっかけに景気が急速に悪化した2008-09年と、東日本大震災が発災した11年の期間に一時的に消費の水準が低下したのを除くと、消費は趨勢的に増加傾向にあり、消費が長期にわたって停滞した状況にあるとの見方は支持されない。

図表4 家計最終消費支出(持ち家の帰属家賃を除く)の推移

(資料出所)内閣府「国民経済計算」より作成

最近時点における潜在成長率の推移をみても(図表5)、14年あるいはその前後の期間に潜在成長率の大幅な低下が生じたとの事実は観察されない(小幅ではあるが潜在成長率はむしろ上昇している)ことから、最近時点における消費の停滞を構造的要因に求める見方は、この点からも妥当性を持ち得ないということになる。

図表5 潜在成長率の推移

(注)「2001.1」は2001年度の前半(2001年4月~9月)、「2001.2」は2001年度の後半(2001年10月~2002年3月)を表している。2002.1~2015.2について同様。

(資料出所)日本銀行「分析データ(需給ギャップと潜在成長率)」より作成

天候不順の影響

2014年春以降の消費の停滞については、天候不順の影響も繰り返し指摘されてきた。たとえば、14年9月には、同年夏の消費の落ち込みについて甘利明経済再生担当大臣(当時)から、「意外と天候要因はかなり影響しているなという感じがいたします」との見解が示された。また、16年2月には、15年10-12月期の実質経済成長率がマイナスとなったことについて、石原伸晃経済財政担当大臣(当時)から「記録的な暖冬により冬物衣料品などが大きく落ち込んだことなどから、個人消費が前期比マイナス0.8%となったことなど」がその主因であるとの説明がなされている。

たしかに行楽地の商業施設や遊園地などは雨天が続くと来客数に影響が出る可能性があり、アイスクリームやエアコン(クーラー)など季節性の高い商材(季節商品)については、気温の低い状態が続くと売れ行きに影響が生じるおそれがある。だが、このような傾向を敷衍して消費の全般的な動向についても天候が大きな影響を与えると判断することができるかとなると留意すべき点もある。たとえば、残暑が短くて8月下旬に気温の低い日が続くと百貨店で秋物衣料の売れ行きが好調になり、コンビニでアイスクリームの代わりにおでんが売れるようになるなど、他の商品への消費の振り替えが起きる可能性があるからだ。

実際、「百貨店離れ」が話題になる前の期間(2012-15年)の百貨店売上高のデータを利用して、気温や降水量の変化が消費に与える影響について計量分析を行うと、天候要因が消費(百貨店売上高)に与える影響は限定的なものにとどまることが確認できる(この点の詳細については拙稿(「”天候不順”の経済分析: 消費増税後の消費動向」(http://dept.sophia.ac.jp/econ/econ_cms/wp-content/uploads/2018/02/DPNo.J17-2.pdf))をご参照ください)。

消費の動向に対する天候不順の影響がとりわけ強調されたのは14年の「冷夏」についてであるが、14年の夏が全国的に冷夏だったという判断も、実際のデータからは十分に支持されないことに留意が必要である。14年の夏は8月後半に気温が急速に低下したことから「冷夏」との印象を強く持たれているが、6月・7月についてみると、北日本・東日本で平均気温が平年を上回って推移しており、西日本についてもほぼ平年並みの気温となっている。降水量についても、全国的に降水量が平年より多めだったのは8月のみである。

こうしたもとで、西日本の8月については低温・多雨・日照不足が重なって文字通り天候不順といえる状況が生じたが(「平成26年8月豪雨」)、総じてみると、14年の「冷夏」は、それ自体が誇張されているきらいがあるということになる。

ここまでみてきたことをまとめると、

(1)社会保障の将来不安や潜在成長率の低下などの要因を強調する見解は、この間の実際の消費のデータとの整合性が確保されていない。

(2)14年春以降の消費の停滞を、駆け込み需要の反動減や天候不順の影響に求める見解は、それだけでは消費の全般的な動きを説明することができない。

ということになる。

実質所得と実質消費の関係についてみると?

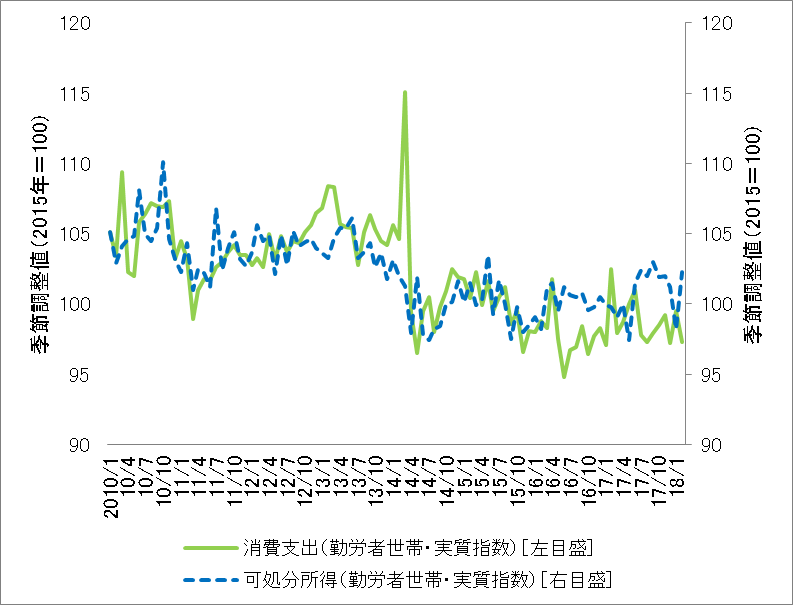

これらの点を踏まえると、2014年春を起点とする消費の停滞を理解するためには、消費の動向を規定する基本的な要因に立ち返って、所得と消費の関係を点検してみることが有益ということになるだろう。そこで、「家計調査」のデータをもとに実質可処分所得と実質消費支出の推移についてみると(図表6)、13年の秋口から14年の春先にかけてと16年の夏以降については所得と消費の間に乖離が生じているが、それ以外の期間については両者がほぼ軌を一にする形で推移していることがわかる。

図表6 実質所得と実質消費

(資料出所)総務省「家計調査」より作成

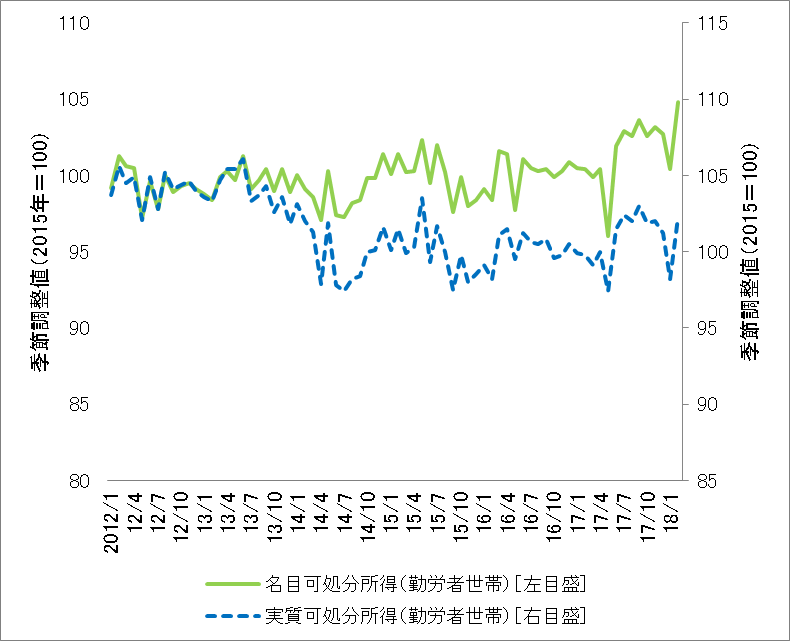

このうち実質可処分所得の推移についてみると、13年の夏から14年の春にかけての低下が顕著となっている。そこで、この低下が名目所得の低下によるものか、物価の上昇によるものかを確認するために名目可処分所得と実質可処分所得の推移についてみると(図表7)、17年の年初までは名目可処分所得がほぼ横ばいで推移している一方、実質可処分所得は13年の夏から14年の春にかけて大きく低下しており、実質所得の低下はこの間に生じた物価上昇によるところが大きいことがわかる。

図表7 可処分所得の動向

(注)最近時点における両者の乖離を見通しよく表示するため、右側の軸の目盛を

左側の軸の目盛より5ずつ上方にずらして表示している。

(資料出所)総務省「家計調査」より作成

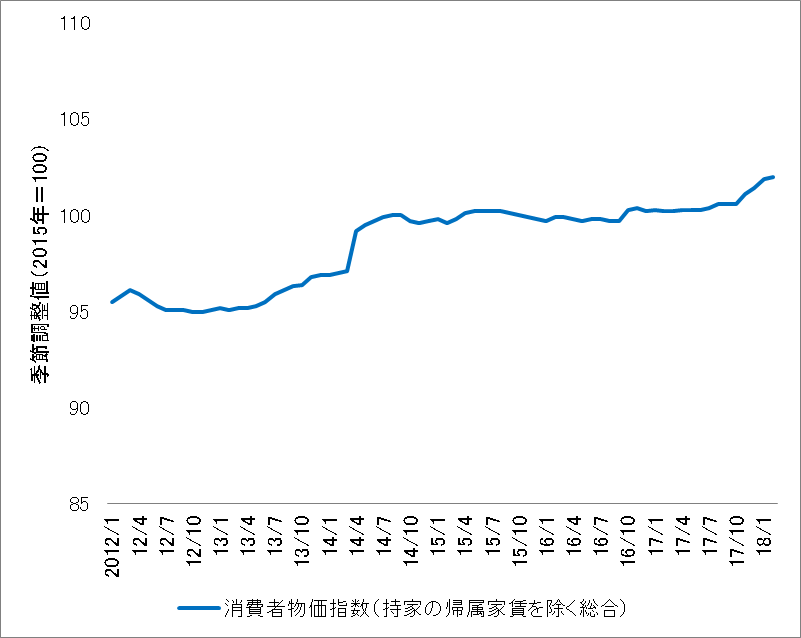

実際、最近時点における物価の動きを「消費者物価指数」(総務省)によって指数(物価水準)の形でみると(図表8)、13年の夏から14年の春先にかけて物価上昇が続いた後、14年4月の消費税率引き上げによって物価がさらに一段と高まったことが確認される。このような物価上昇の背景には、円安による輸入物価の上昇と消費税率の引き上げの影響があり、これに伴って実質所得の低下が生じたことが、14年春以降の消費の下方への水準訂正に大きな影響を与えたものと判断される。

図表8 消費者物価指数(水準)の推移

(資料出所)総務省「消費者物価指数」より作成

19年10月の消費税率引き上げについてどのように考えるか?

2014年春を起点とする消費の停滞は、その後の経済財政運営に2つの大きな影響をもたらした。ひとつは消費を中心とする内需の弱さがデフレへの逆戻りを強く意識させ、そのリスクを回避するために再増税(消費税率の10%への引き上げ)が2度にわたって延期されたことである(16年6月に表明された再増税の再延期については、「世界経済のリスク」が延期理由であるとの誤解が一部にみられるが、安倍総理と麻生副総理の記者会見では増税延期の主たる理由が、増税の実施による内需の落ち込みとデフレへの逆戻りを回避することにあることが明確に述べられている)。

もうひとつは、日本銀行の「総括的検証」(16年9月)に示されているように、消費増税後の内需の弱さが、14年夏以降の原油価格の下落とあいまって物価を下押しする要因となり、2%の物価安定目標の達成時期が大幅に後ずれする結果となったことである。

16年秋以降、消費は緩やかながらも回復基調にあり(たたし、当面はやや足踏みも)、物価もコア(消費者物価指数(生鮮食品を除く総合))で対前年同月比1%程度の上昇となるなど、デフレへの逆戻りが懸念された頃と比べると状況は改善してきたが(ただし、目先やや弱含みに)、消費と物価の足取りにはまだ脆弱性が残っている。

こうした中、再増税の実施・延期の決定に先立って、増税後の景気を下支えするための措置に関する検討が経済財政諮問会議などにおいて進められているが、この点については以下の2つのことに留意する必要がある。

ひとつは、増税による景気の下押しに対する措置として大型の経済対策が実施された場合、財政収支の均衡化にかえってマイナスの影響が生じてしまうおそれがあるということである。というのは、実施前には「一時的な措置」とされた歳出増が、事後に根雪のように残り、財政収支の改善に向けた取り組みに対する足かせとなってしまう可能性があるからだ。リーマンショックに伴う景気の悪化に対してとられた措置は「臨時異例」のものとされていたが、危機が収束した後にも10兆円近い歳出増が2010年代に引き継がれてしまったことを想起すれば、このようなことが実際に起こり得ることは容易に理解されよう。

2020年の東京オリンピックに向けた建設投資が19年頃にピークアウトすることなど、消費増税以外にも需要の減退をもたらす可能性のある要因があることは確かだが、増税後の景気の下支えを理由に大型の経済対策が実施され、結果的に財政収支の悪化が生じてしまうようなことがあれば「元も子もない」ということになるから、もし仮に景気の先行きに対する懸念が強いということであれば、再増税の実施時期の見直しも含めて幅広い視点から柔軟な政策対応をしていくことが必要となる。

留意すべきもうひとつのことは、消費増税をきっかけにデフレへの逆戻りが生じてしまうようなことがあると、財政健全化にマイナスの影響がもたらされるおそれがあるということだ。

現行の公的年金制度には、高齢化の進展にあわせて年金給付額を抑制する仕組み(マクロ経済スライド)が導入されているが、この仕組みはデフレ下では実質的に発動されないため、デフレへの逆戻りが生じると、その分だけ給付水準が高止まりして年金財政の悪化が生じてしまうことになる。また、現在発行されている国債のほとんどは物価連動債ではなく、物価が下がっても既発の国債の元本の価額と利息の支払い額はそのままの形で維持されることとなるため、デフレ下では政府債務の実質的な負担が重くなってしまうことにも留意が必要となる。

これらの点を踏まえると、増税実施・延期の判断に当たっては、増税後にデフレに逆戻りしてしまうリスクがどの程度あるかを慎重に見極めたうえで、それに応じた適切な対応をとることが必要ということになる。

デフレ脱却と財政健全化を両立させる道筋はナローパスであるが、19年10月の消費税率引き上げに当たっては、この4年間の経験を踏まえて誤りのない政策対応がなされていくことが望まれる。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。