2019.10.09

消費増税は乗り越えられるか――消費増税集中点検会合(仮)

10月1日に消費税率が10%に引き上げられた。これまでのところ、軽減税率やポイント還元をめぐる店頭での混乱やキャッシュレス決済の利用者の反応などに焦点が当てられているが、やや長い目で見ると、今回の消費増税が景気にどのような影響を与えるかが注目される。そこで、本稿ではこの点について、前回引き上げ時(2014年4月)の経過なども踏まえつつ考えてみることとしたい。

本稿の主たるメッセージは、

・消費増税の影響の見極めには3か月ないし半年程度の期間を要する。2014年4月の引き上げの際も、増税直後は景況感が改善に向かい、「増税の影響は想定内」との見方が少なくなかった。見極めに時間を要するのは、影響の判断に必要なデータの公表に一定の時間的なラグがあることに加え、増税に伴う負担増が認識されて消費行動に変化が生じるまでに一定の時間がかかることによる。

・消費増税の影響については駆け込み需要と反動減に焦点が当てられることが多いが、消費税率の引き上げが物価(税込価格)の上昇による実質所得の低下を通じて消費を押し下げる効果に注目することが必要である。2014年4月の引き上げでは、実質所得の低下をうけて非耐久財消費の大幅な落ち込みが生じ、それが長期にわたって続いたことが景気の回復を遅らせる大きな要因となった。

・今回は税率の引き上げ幅が2%であり(前回は3%)、軽減税率の適用などの措置もあることから、消費増税に伴う負担増は前回よりも小幅にとどまる。もっとも、足元の景気の動向は前回の引き上げ時よりも弱く、デフレへの逆戻りが懸念される状況にある。

・軽減税率の導入や教育無償化などの措置に加えて、2兆円規模の増税対策が実施されることもあって、今回は増税による負担増を上回る万全の措置(負担軽減策)がとられているとの見方もある。だが、2兆円の増税対策の過半は公共事業であり、執行の遅れなどがあれば景気対策としての効果は減殺される。キャッシュレス決済時のポイント還元は、事務経費や広告宣伝費に予算の4割が充てられることから、実際の還元額は均してみると1人1日8円程度で、景気を下支えする効果は限定的なものにとどまる可能性がある。

・金融緩和の余地が狭まっていることを踏まえると、追加の経済対策は財政による対応が中心になるものとみられるが、対策の規模が1兆円程度にとどまらないと、「増税をしたのに財政赤字が増えた」という状況が生じてしまうことになる

というものだ。以下、これらの点について順を追ってみていくこととしよう。

1.2014年の経過を振り返る

駆け込み需要を上回る反動減が発生?

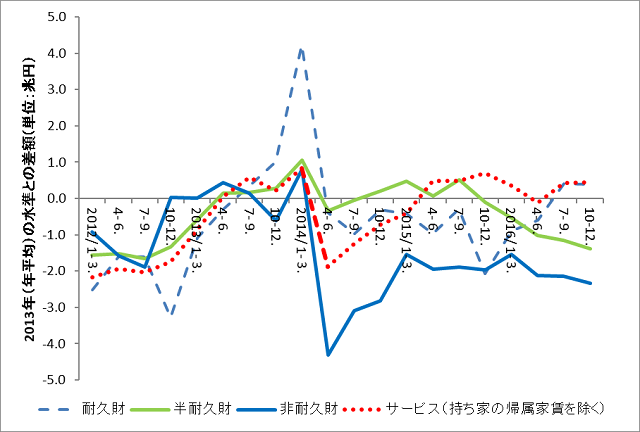

消費増税の影響については、駆け込み需要と反動減に注目が集まることが多い。日用品に比べると金額が高いこともあって、自動車や家電などの耐久財の駆け込み需要と反動減は目立ちやすいが、消費支出に占める耐久財のシェアは1割程度であり、耐久財に対する支出の振れが消費全体の動きを規定するわけではない。

このことを確認するために、国民経済計算(内閣府)のデータをもとに形態別消費支出の動向を確認すると(図表1)、たしかに耐久財・半耐久財について14年4月の消費税率引き上げの前後に大きな振れが生じている。だが、注目すべきは、非耐久財の消費が増税を機に大きく落ち込み、それが長い期間にわたって続いたことだ。

図表1 形態別消費支出の推移

(資料出所)内閣府「国民経済計算」より作成

ここからわかるのは、消費増税の影響は駆け込み需要と反動減にとどまらず、増税後の消費はそれ以外の要因からも大きな影響を受ける形で推移してきたということだ。その背景には実質所得の低下がある。この間に名目所得は緩やかな増加が続いていたから、実質所得の低下は物価の上昇によるものだ。この物価上昇は2013年の後半から14年の前半にかけての円安による輸入物価の上昇と、消費税率の引き上げに伴う税込価格の上昇に起因する。

14年4月の消費増税については、駆け込み需要を上回る反動減が生じたという説明がなされることがあるが、これは「反動減」の中に、実質所得の低下によって消費が減少した分が含まれていると理解することが適切である。

想定を上回る消費の落ち込み

消費税率が5%から8%に引き上げられた2014年の経過を振り返ってみると、6月頃までは「消費増税の影響は想定内である」との受けとめ方が多く、影響は思いのほか軽微であるとの見方もあった。たとえば、ユニクロの14年4月、5月の既存店売上高はいずれも前年同月を上回ったし、外食売上高(日本フードサービス協会)も、4月、5月ともに前年を上回って推移した。こうしたもとで、増税後の消費の落ち込みは一時的なものにとどまり、夏には景気が順調に回復するとの楽観的なムードが漂っていた。景気ウォッチャー調査(内閣府)をもとに景況感をみても、6月調査までは現状・先行きともに改善が続いている。

だが、7月に入ると次第に慎重な見方が強まり、消費の全般的な弱さと景気回復の遅れが大きな懸念材料となっていく。6月には売上高が前年並みに戻るとの見通しが示されていた全国スーパー売上高(日本チェーンストア協会)が、実際には前年同月比2.8%減となるなど(7月22日公表)下振れする統計が目立つようになり、内閣府は14年度の実質経済成長率の見通しを1.4%から1.2%に下方修正した。

こうした中、8月には西日本が記録的な多雨・日照不足となり、8月下旬には北日本・東日本でも急速な気温の低下が生じて平年を下回る日が多くなったことから、天候不順に世の中の関心が集まるようになった。9月下旬に相次いで公表された8月分の百貨店・スーパー・コンビニエンスストアの売上高が、いずれも5か月連続で対前年同月比マイナスとなるなど消費の弱い動きが続いたが、こうしたもとで景気回復の遅れが天候不順と結び付けて議論されるようになる。

そこで注目されたのは「冷夏」(低温傾向と日照不足)であり、西日本については「平成26年8月豪雨」の影響が加わった。同年 10 月 1 日の経済財政諮問会議に内閣府から提出された資料(「景気の現状について」)では、天候不順が個人消費に与える影響として「大雨による来客数の減少」と「低気温による夏物商品の販売不振」が掲げられ、「今夏の天候不順(低温・多雨)が 7-9 月の個人消費に与える影響は▲0.2~▲0.7 兆円程度とみられる」との説明がなされている。

こうした中、11月17日に公表された7─9月期のGDPが2期連続のマイナス成長となったことなどをうけて、再増税(10%への税率引き上げ)の延期が安倍総理から表明された。

ラグの存在と「天候不順」の影響

このような2014年の経過からわかるのは、消費増税の影響を見極めるには3か月ないし半年程度の期間を要するということだ。これは増税の影響の判断に必要な消費や生産などのデータの集計・公表に1か月ないし2か月程度の時間がかかり、足元の状況の把握に一定の時間的なラグがあることと、増税に伴う負担増が認識されて家計の消費行動に変化が生じるまでに一定の時間を要することによるものだ。

後者のラグがどのような要因によって生じるのかは今後の精査が必要だが、増税後の支出の状況がある程度まとまった形で把握される時(家計簿を締める時)や公共料金の請求明細が届く時(前月の使用量をもとに請求金額が計算されるため、増税の影響は1か月分後ずれする形で反映される)などに負担増が改めて意識され、支出の見直しが行われる可能性がある。

百貨店やスーパーなどの売上高が低調だった時に、その理由を天候不順に求めるということがしばしば見られるが、このような認識のずれについても留意が必要である。2014年4月の消費増税後の景気回復の遅れについては甘利明経済再生相(当時)から、夏場の天候不順が7-9月の実質GDPに与えるマイナスの影響が前期比0.4%程度(年率換算1.6%程度)になるとの見解が示されたが、このような説明については額面通りに受け取らず割り引いてみる必要がある。

たとえば8月後半から9月にかけて例年より気温が低い状態が続くと、夏物衣料の販売が振るわない代わりに秋物衣料の売れ行きがよくなるといった振替効果があり、天候不順のために消費全般が低調な状態が数か月にわたって続くとは考えにくいためだ。

2014年の夏についていうと、はたして全国的に「冷夏」であったのかという点も注意してみる必要がある。気象庁から公表されているデータによると、7月は全国的に気温が平年並みか平年を上回る暑い夏となっており、8月についても天候不順の影響が大きく懸念されるのは西日本のみである。これらのことを踏まえると、天候不順の影響は強調されすぎというきらいがある(これらの点の詳細については中里透「天候不順の経済分析」をご参照ください。(http://dept.sophia.ac.jp/econ/econ_cms/wp-content/uploads/2018/02/DPNo.J17-2.pdf))

このような2014年の経験を踏まえて、以下では今後の動向について考えてみることとしよう。

2.懸念される景気の先行き

9月末から10月初にかけて、注目される経済指標が相次いで公表された。

・鉱工業生産指数が低下。基調判断が「弱含み」に下方修正(9月30日)

・日銀短観で大企業・製造業の景況感が3期連続で悪化(10月1日)

・消費者態度指数が12か月連続で悪化(10月2日)

こうした中、鉱工業指数の低下などをうけて、景気動向指数の基調判断が「悪化」に下方修正された(10月7日)。日銀短観や消費者態度指数など、景況感をとらえるデータが消費増税の前に大幅な悪化を示すことは8%への引き上げ時にもみられたことであり、この点も踏まえて冷静に対応していくことが必要だが、前回の引き上げの時よりも足元の景気が弱いことを示す指標が多いのはやはり気がかりなことだ。今回の税率引き上げはこのような逆風の中で行われたことになる。

実質的な負担増の規模は?

まずはじめに消費増税と経済対策(負担軽減策)をともに勘案した場合の実質的な負担増がどのようになるかを確認しておくこととしよう(以下は2018年4月に公表された日本銀行「経済・物価情勢の展望(展望レポート)」における試算に、その後の情報を付加してとりまとめたものである)。

前回と今回の増税を比べると、消費税率の引き上げ幅については3%と2%であり、今回については食品(外食と酒類を除く)と一部の新聞について軽減税率の適用があることから、消費税率引き上げに伴う税負担の増加分は前回の8.2兆円に対し今回は4.6兆円と、今回のほうが3.6兆円ほど少なくなっている。

一方、給付金や教育無償化など家計の負担軽減策については前回が0.9兆円、今回が2.5兆円となっており、今回のほうが軽減額が1.6兆円ほど多い。これらの負担増・負担減の影響を年金保険料の引き上げ(前回)や所得税・たばこ税の改正(今回)などの影響と併せて考慮すると、家計のネットの負担増は前回が8.0兆円程度、今回が2.2兆円程度となる。今回についてはキャッシュレス決済時のポイント還元などの措置もあることから、増税に伴う実質的な負担増は前回よりも小さくなるものとみられる。

生産の停滞と在庫の積み上がり

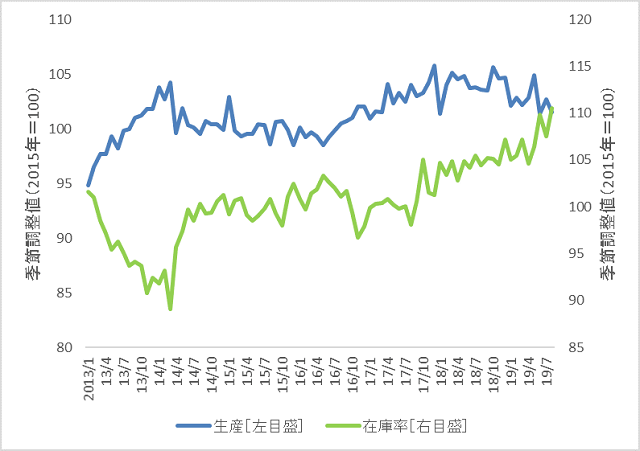

もっとも、景気の現状は前回引上げ時と比べるとかなり弱い。生産活動の状況を鉱工業生産指数でみると(図表2)、このところ低下傾向が顕著になっており、8月の指数の低下をうけて基調判断が「一進一退」から「弱含み」に下方修正された。2014年4月の引き上げ時には増税直前まで生産活動が拡大を続けていたが、今回はむしろ下降線をたどっており、生産の水準自体も前回の引き上げ前の水準を下回って推移している。

図表2 生産と在庫の動向

(資料出所)経済産業省「鉱工業指数」より作成

気になるのは、このように生産が弱含みとなる一方、増税前にしては出荷が低調で、在庫が高水準となっていることであり、この結果、在庫率は2013年以降で最高となっている(前掲図表2)。このような生産・出荷・在庫の動きは、前回引き上げ時と大きな対照をなしており、増税後は在庫がさらに積み上がって生産の調整が長引く可能性がある。

このように、製造業で弱い動きが続く中にあっても、非製造業はこれまでのところ堅調に推移してきたため景気は大幅な悪化を免れてきたが、製造業の弱い動きが非製造業にも波及することになれば景気後退が現実のものとなるおそれがある。

消費の停滞に対する懸念

消費活動指数(日本銀行)と消費総合指数(内閣府)を利用すると、経済全体の消費の動きを月次単位で把握することができる。そこで、この2つの指数をもとに、2014年以降の消費の動向について振り返ると(図表3)、14年4月の消費税率引き上げ後に消費の大幅な落ち込みが生じ、2年以上にわたって停滞が続いた。その後、16年の年央あたりから持ち直しの動きがみられるようになり、現在はようやく13年春頃の水準まで回復している。もっとも、このところ増勢が鈍化しており、10月以降は再び消費の水準の低下が見込まれる。

図表3 消費の動向

(資料出所)日本銀行「消費活動指数」、内閣府「消費総合指数」より作成

今回の増税に際しては駆け込み需要が前回よりも目立たなかったということがよく指摘される。これがキャッシュレス決済時のポイント還元などの需要平準化策の効果によるものであれば、増税後の消費の落ち込みは前回よりも軽微なもので済む。だが、消費の勢いそのものが前回と比べて弱まっており、消費者のマインドも前回増税時より弱めであることに留意が必要である(図表4)。

図表4

(資料出所)内閣府「消費動向調査」より作成

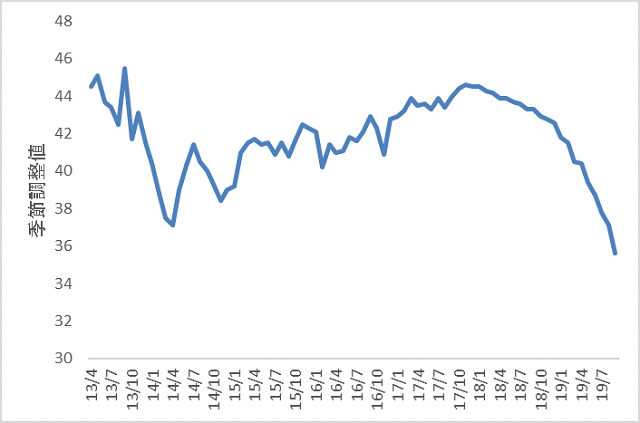

消費者のマインドに関して気になるのは、消費者者態度指数(内閣府)の構成項目のうち「雇用環境」の指数の低下がこのところ目立つことだ。19年9月の41.5は同じ基準で統計のとれる13年4月以降で最も低いものとなっている。雇用にやや弱い状況が生じていることについては新規求人数(厚生労働省「一般職業紹介状況」)が頭打ちになり、むしろ下振れが生じていることからも確認される。

また、毎月勤労統計(厚生労働省)をもとに賃金の動向をみると、実質賃金は19年8月まで8か月連続で前年の水準を下回って推移しており(サンプル入れ替えの影響を受けにくい共通事業所系列のデータでも弱い動きが続いている)、この点からも雇用・所得環境に変調が生じつつあることがうかがわれる

このような雇用の状況と消費者のマインドの低下を併せて考慮すると、「駆け込み需要が盛り上がった分だけ反動減は小さくて済む」というのはやや楽観的な見方ということになりそうだ。

2013年への逆戻り?

最近公表された経済指標をながめると、

・消費活動指数・消費総合指数でみた場合の実質消費は2013年春頃と同じ水準

・在庫が積み上がり、鉱工業指数の在庫率は2013年1月以降で最高を更新中

・日銀短観の大企業・製造業の業況判断指数(DI)は2013年6月調査以来の低水準

・消費者態度指数は同じ基準でデータのとれる2013年4月以降で最低を記録

というように、アベノミクスと異次元緩和(量的・質的金融緩和)がスタートした2013年の年初あるいは春頃の水準まで逆戻りしてしまったものが少なくない。このように景気の弱い動きがある中で消費増税のショックが加わると、デフレへの逆戻りも懸念される。

消費者物価指数の上昇率(前年同月比)は0%台半ばで推移しているが、このところ上昇の勢いが弱まっている。2014年の経過を振り返ってみると、消費税率の引き上げ前には消費者物価上昇率(前年同月比)が1%台半ばに達していたが、増税後は需要の減退などから物価上昇のペースが鈍化し、原油価格下落の影響と相まって2%の物価安定目標の達成が遠のく結果となった。今回についても足元の弱い動きがさらに顕著になる可能性がある。

景気動向指数の「上げ底」に注意

10月7日に景気動向指数(内閣府)の基調判断が「悪化」に下方修正された。内閣府の基準によれば、これは「景気後退の可能性が高いことを示す」ものだ。景気動向指数の基調判断は景気の現状を示すCI一致指数をもとに判定がなされるが、10月以降のCI一致指数については上振れが生じる可能性があることに留意が必要である。というのはCI一致指数の算出に利用されているデータ(個別系列)のうち商業動態統計のデータが、消費税率引き上げの影響で実勢よりも強めに出るためだ。

CI一致指数の算出においては、商業動態統計のうち小売業販売額(前年同月比)と卸売業販売額(前年同月比)が9つある個別系列のうちの2つとして利用されているが、これらの販売額は消費税込みの金額となっている。このため、消費税率の引き上げが実施された月から1年分のデータについては、増税分だけ前年同月比のデータが実勢よりも上振れて推移することになる(たとえば18年10月の販売額については8%の税率をもとにした金額で、19年10月の販売額については10%(軽減税率対象品目については8%)の税率をもとにした金額で、販売額が計算されるため)。

このように技術的な理由から景気動向指数に「上げ底」が生じてしまう可能性があることにも留意が必要となる。

3.気になる経済対策の効果

増税対策の評価

こうしたもとで実施された消費増税に対しては、軽減税率の適用や教育無償化などの措置に加えて2兆0,280億円の「臨時・特別の措置」が講じられている。これにより、数字の上では消費増税に伴う負担増を上回る負担軽減がなされることになり、増税後の景気の落ち込みに対しては万全の対応がとられているとの見方もある。

もっとも、この増税対策の内容を個別にみると、ポイント還元(2019年度分の予算額2,798億円)については、予算額の4割程度が事務経費や広告宣伝費などに充てられることから実際の還元に利用できる予算は2千億円を下回り、これを総人口で除して日割り計算すると1人当たり1日分の還元額は8円程度にとどまることになる。しかも、このポイント還元は来年(2020年)6月までの時限措置となっている。

コンビニエンスストアなどでは店頭でのキャッシュレス決済時に直ちに値引きをするという形で還元がなされることから、従来よりも購入時の支払額が少なくて済むケースがあるなど、「消費減税」が心理的に消費を下支えする効果はたしかに見込まれるが、ポイント還元事業の実施店舗がこの制度の対象となる店舗の4分の1(50万店程度)にとどまっていることもあり、効果は限られたものとなるだろう。

プレミアム商品券(2019年度分の予算額1,723億円)は、住民税非課税世帯と3歳未満の子どものいる子育て世帯を対象に実施されるものであるが、住民税非課税世帯については購入前にあらかじめ申請が必要であることもあって、どこまで利用が広がるか現時点では見通しにくい状況にある。仮に利用が広がったとしても、対象者が限られることや対策の規模からいって、景気を下支えする効果は限られたものとなるだろう。

さらに留意が必要なのは、2兆円の増税対策の過半(1兆3,475億円)が公共事業であるということだ。つまり、2兆円がそっくりそのまま家計に給付されるわけではないということになる。ここで想起されるのは2014年に実施された5.5兆円の経済対策のことだ。時々誤解がみられるが、8%への税率引き上げ時に増税の影響緩和のための措置は何もなされなかったわけではなく、むしろ5.5兆円の措置により増税に伴うマイナスの影響には万全の対応がとられているとされていた。

だが、その対策の過半は復興、防災・安全対策の加速のための経費として措置された公共事業であり( 3.1兆円)、人手不足や資材価格高騰の影響をうけて円滑な執行が確保できなかった。このため、2014年度の公共投資(公的固定資本形成)は前年度の実績を下回り(実質成長率に対する寄与はマイナス)、この対策による景気の下支えは期待された成果をあげることができなかった。建設関係の人手不足は前回引き上げ時と比べると緩和に向かっているが、それでもなお不足超となっており、事業の円滑な実施が確保されない場合には、今回の措置についても景気を下支えする効果が十分に期待できないことになる。

追加の対策の余地は?

9月30日に開催された経済財政諮問会議では、民間議員から「内外経済状況をこれまで以上に丁寧に点検し、リスクが顕在化する兆しがある場合には、機動的なマクロ経済政策を躊躇なく実行すべき」との提案がなされた。「機動的なマクロ経済政策」には金融政策による対応と財政政策とよる対応があるが、この両者による追加の政策対応の余地がどの程度あるか検討しておくこととしよう。

このうち金融政策については、ETFの買い入れ額の拡大といった措置に加えて実際に採られる可能性のある措置としてはマイナス金利の深掘りがある。だが、日銀当座預金の一部にマイナスの付利を行うというタイプのマイナス金利政策については、その拡大が景気にむしろマイナスの影響を与えてしまうおそれがある。というのは、マイナス金利には「銀行税」という面があり、これがはたして金融緩和措置といえるのか、かなり微妙なところがあるからだ。

日銀当座預金に対するマイナスの付利は、市場金利の低下を通じて金利全般を押し下げる効果があるが、預金金利に対してマイナスの付利をすることが難しい中で貸出金利の低下が生じると、預金と貸出の間の利ざやが縮小して金融機関の収益にマイナスの影響がもたらされる可能性がある。この場合、貸出態度はむしろ慎重化して、マイナス金利の拡大が所期の目的を十分に達成できないおそれがある。マイナス金利が純粋な金融緩和措置であるとすれば、財務省が日銀当座預金の一部を課税標準とする外形標準課税を導入することで、税収と金融緩和効果の両方を手に入れることができるはずだが、もちろんそのようなことはない。

財政支出の拡大や減税などの財政による対応については国債発行が必要となるが、現在の金融市場の状況からすると、このような国債発行による資金調達に大きな困難は伴わない。足元、長期金利(10年物国債利回り)はマイナス圏(▲0.1%~▲0.2%程度)で推移しており、その他の年限の国債についても金利水準が大きく低下しているため、発行時にも低利での資金調達が可能である。

もっとも、追加の経済対策の規模(今年度の補正予算で対応する分)が1兆円程度にとどまらない場合、「消費税率を引き上げたのに財政赤字(新規国債発行額)が増えた」という状況が生じてしまうことになる。このようなことになった場合には「何のために増税したのか」「増税を予定通り実施するという判断は適切だったのか」という批判の声が上がることが避けられないかもしれない。

ここまで消費増税の影響について考察してきた。増税の実施から間もない現在の段階で、増税の影響がどの程度のものとなるかは見極めにくいが、今後も展開を引き続き注意深くながめていきたい。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。