2019.10.18

「財政赤字容認論」は許容できるか――景気減速と「反緊縮」の経済学

このところ、財政支出の拡大を求めるさまざまな提案の是非をめぐって、活発な議論が行われている。今年の春から夏にかけてはMMT(現代貨幣理論・現代金融理論)が注目を集めたが、財政政策の役割を重視する考え方は、「正統派」とされる経済分析の枠組みにおいても広がりをみせている。もちろん、このような「財政赤字容認論」に対しては根強い批判もある。

残念なのは、財政赤字の容認や積極財政の是非を問うこのような議論が、ともすると極端な方向に流れがちなことだ。財政支出の拡大を懸念するあまり、いきなり「国債暴落」や「ハイパーインフレ」を持ち出すとなると、財政が破綻する前に議論のほうが発散してしまうことになるだろう。

そこで、本稿ではこれまでの財政運営をめぐる経過を振り返りつつ、財政赤字容認論はどこまで許容できるかについて論点整理を試みることとしたい。以下ではまず日本の財政状況について確認したうえで、財政赤字容認論として4つの代表的な見解(MMT、長期停滞論、ブランシャール論文、シムズ理論)について概観し、それをもとに今後の議論の方向性について展望する。

1.低金利・低インフレと低成長の併存

政府債務の累増と長期金利の低位安定

日本の財政については「(財政破綻前の)ギリシャより悪い」と言われることがある。日本は政府が抱える債務だけでなく保有する金融資産もとびぬけて多いことに留意が必要だが、その点を考慮しても政府債務残高(純債務・対GDP比)がG7各国の中でイタリアと並んで多いことは事実だ。

一方、長期金利(10年物国債利回り)は足元マイナス圏で推移している。最近時点については大規模な金融緩和によって金利水準が全般的に押し下げられている可能性があるが、過去20年以上にわたって長期金利は1%台(2011年まで)あるいは0%台(12年以降)で推移してきた。消費税の再増税(10%への引き上げ)の延期が表明された14年11月と16年6月には「増税を延期すると国債暴落」との見解が表明されたが、増税延期の表明後に実際に生じたのは、いずれも長期金利の水準が過去最低(当時)の記録を更新する(国債価格は上昇)ということであった。

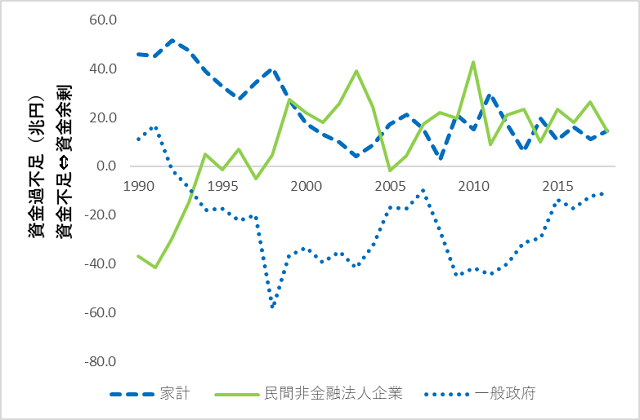

このことを踏まえると、「国債暴落」と言う前に、このような財政状況のもとでも長期金利の低位安定が維持されてきた理由を考えてみるほうがよいだろう。この点について考察するうえでは、政府と民間の資金過不足の状況についてみることが役に立つ。そこで、「資金循環統計」(日本銀行)をもとに各部門の資金過不足の推移を確認すると(図表1)、政府部門(一般政府)は1992年度に資金不足に転じ、その後、振れを伴いながらも最近時点まで資金不足の状態が続いてきた。家計部門は1990年代から2000年代(00年代)前半にかけて資金余剰の幅が縮小し、その後は余剰幅がほぼ横ばいで推移している。

(図表1)民間部門と政府部門の資金過不足の状況

(資料出所)「資金循環統計」(日本銀行)より作成

このように政府部門の資金不足の拡大と家計部門の資金余剰の縮小が生じる中にあって、企業部門については90年代半ばに資金不足から資金余剰への転換が生じ、足元では家計部門と同じか、それをやや上回る資金余剰が生じている。財政赤字の拡大と家計貯蓄の減少にもかかわらず、国債の消化が円滑に行われ長期金利の低位安定が確保されてきた背景には、資金循環をめぐるこのような状況がある。

財政の持続可能性(政府の借金が雪だるま式に増えていかないための条件)をめぐっては、政府債務残高と家計金融資産残高の大小関係に着目する分析がしばしばみられるが、企業部門が貯蓄超過となっている現状では、この両者の比較からは誤った判断が導かれてしまう可能性があることに留意が必要となる。

経済の停滞と緩慢な需要の動き

1990年代に政府部門が資金不足に転じ、企業部門が資金余剰となった背景には、バブル崩壊とそれに引き続く経済の停滞がある。90年代以降の政府支出の推移をみると、バブル崩壊をうけて景気が低迷した時期(90年代前半)、金融システムの不安定化が生じた時期(90年代末)、リーマンショックの影響で景気が急速に悪化した時期(00年代末)を中心に、財政支出の大幅な拡大が生じた。これと軌を一にする形で税収も減少し、その結果、財政赤字の拡大が生じたことになる。

企業部門については、経済の停滞が続く中で設備投資が抑制基調で推移し、債務の圧縮が図られて、リーマンショック後には現預金の積み上がりが顕著となった。このような企業行動の慎重化と、需要不足を補うための政策対応の規模拡大を通じて、資金循環にも変化が生じたということになる。

長期にわたる経済の停滞は需要の緩慢な動きをもたらし、需給ギャップは総じて供給超過(需要不足)の状態で推移した。このような需要の緩慢な動きは物価の動向にも影響を与えている。消費者物価指数は1999年から2012年にかけて下落基調で推移し、デフレが大きな社会問題となった。「デフレではなくなった」とされる最近時点についても、物価上昇率(前年同月比)は0%台半ばで推移しており、物価上昇の勢いは依然として弱いままとなっている。長期金利の低位安定が続いてきた背景には、このような低成長と低インフレの併存という状況がある。

2.財政赤字の動向と「悪い」金利上昇の可能性

もっとも、このような経済環境は国債の安定消化と長期金利の低位安定が今後も続くことを保証するものではない。もし財政赤字の拡大が続いている状況にあるなら、早晩、国債の消化余力が下がり、財政の持続可能性に対する懸念から国債の信用力が低下して、リスクプレミアムの拡大による「悪い」金利上昇が生じてしまうおそれがあるからだ。

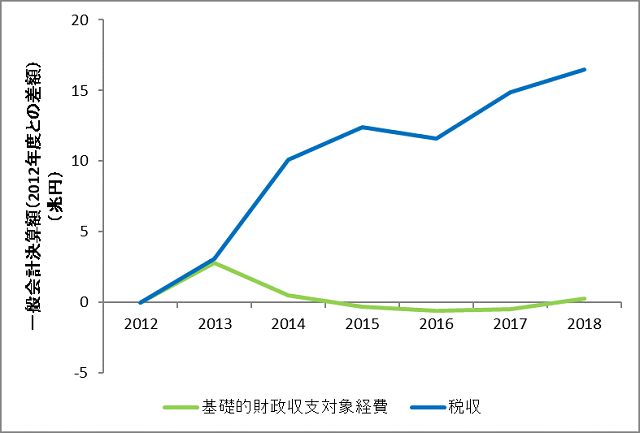

そこで、最近時点における財政の状況を国の一般会計について決算ベースでみると(図表2)、2013年度以降の政策経費(基礎的財政収支対象経費)は野田内閣の時(12年度)と比べてほとんど増えていない。一方、税収については、18年度の時点で12年度より16兆円増加している。これらのことを税外収入の状況と併せてみると、基礎的財政収支の赤字幅は2012年度の26兆円から18年度の10兆円へと大幅な縮減が生じている。このように、これまでのところ、財政収支の均衡化に向けた取り組みは適切になされており、こうしたもとで「悪い」金利上昇が抑制されてきたものと考えられる。

(図表2)政策経費(基礎的財政収支対象経費)と税収の動向

(資料出所)「決算統計」(財務省)より作成

ただし、内閣府の「中長期の経済財政に関する試算」をもとに今後の動向についてみると、消費税率引き上げに伴う増税対策の実施や社会保障の充実などにより、19年度には1.5兆円、20年度には3.4兆円の政策経費の増加が生じることから(いずれも前年度との差額)、当面は財政収支の改善が足踏みすることが見込まれている。消費増税を機に財政規律の弛緩が生じることがないか、十分な注視が必要な状況にある。

3.財政赤字容認論のポイント

このようにみてくると、財政赤字容認論を最初から全面否定することが必要な経済環境にはなく、財政健全化とデフレ脱却などその他の政策目標との兼ね合いを考えつつ、財政赤字容認論の得失についてバランスのとれた検討を進めていくことが重要ということになるだろう。

財政政策の役割を再評価する動きは、実際の政策運営の現場にも広がりをみせている。IMF(国際通貨基金)のゲオルギエバ専務理事は10月8日の講演で、世界的な景気減速が懸念される中、金融政策だけでなく財政政策もともに活用して景気減速のリスクに対処していく必要があるとの認識を示している。また、ECB(欧州中央銀行)のドラギ総裁は9月23日の講演で、MMTのような財政政策のアイデアにも耳を傾ける必要があるとの見解を示している。これらの議論の背景には金融政策による政策対応の余地が狭まってきたとの認識がある。

世界的な景気減速の影響は日本にも及んでおり、最近公表された多くの経済指標は、景気が後退局面に移行する可能性が相当程度あることを示している。こうした中、追加の金融緩和措置をめぐる議論も活発に行われているが、マイナス金利の拡大がかえって景気にマイナスの影響をもたらしてしまう可能性などにも十分配慮して、財政政策と金融政策の今後の運営を考えていく必要がある。財政赤字容認論に対する賛否はともかく、このような議論の流れについては十分な把握が必要であろう。

4つの財政赤字容認論

一口に財政赤字容認論といっても、その内容はさまざまだ。ここではそれを便宜上4つに分けて、それぞれの議論をながめてみることとしよう。

そのひとつは、今年の春から夏にかけて日本でも話題となったMMT(現代貨幣理論・現代金融理論)である。MMTに基づく財政運営のポイントは、自国通貨建てであれば政府による資金調達に制約はなく、政府は雇用と物価の安定を旨として財政運営を行えばよいというところにある。

すなわち、MMTでは財政運営の参照指標が財政収支からインフレ率に置き換えられ、インフレ率が一定の目安を超えるようになった時点で、課税などを通じた需要の抑制とインフレ率の調整がなされることになる。インフレ率が参照指標とされるのは、財政支出の拡大などを通じて経済が拡大し、労働力や設備などの資源の制約に直面すると、インフレ率が上昇することで経済全体の資源の利用状況が把握できることになるためだ。

翻っていうと、インフレが高進しない限りは財政赤字が許容され、財政支出を拡大させる余地があるというのがMMTの見方ということになる(なお、MMTでは政府と中央銀行を合わせた統合政府を前提に分析と議論がなされている。この点の詳細についてはWray(2012)を参照のこと)

MMTは「異端の経済学」とされているが、財政赤字を容認し財政政策の積極的な活用を求める提案は、「正統派」とされる経済分析の枠組みのもとでも活発になされている。そのひとつは長期停滞論に基づくものだ。

ハーバード大学のローレンス・サマーズ教授は、2013 年 の講演で、多くの国が成長率の下方屈折と慢性的な需要不足のもとで長期停滞に直面していると指摘した(Summers(2013))。金融危機などをきっかけに生じた需要の収縮は、設備投資や人的投資の減少を通じて経済の供給サイドにもマイナスの影響を与えることになる。

こうしたもとで、財・サービスの需給を均衡させる実質金利が極めて低い水準となっており、名目金利の低下余地に限度(実効下限制約)がある中でインフレ率の低下が生じると、実質金利が高止まりして慢性的な需要不足が生じてしまうことになる。このような局面では金融緩和を通じた景気刺激によって停滞から脱することは困難であり、財政政策の積極的な活用が必要になるというのが、この議論のポイントである。

低金利環境の出現は、金融政策の運営上は大きな制約となるが、財政にとっては低利での資金調達が可能となることを意味する。ピーターソン国際経済研究所のオリビエ・ブランシャール上級研究員(元IMFチーフエコノスト)は、この観点から財政政策の積極的な活用の可能性を考察している(Blanchard(2019))。この議論における注目点は、経済成長率と金利の大小関係だ。金利が成長率を下回る局面では財政赤字が存在しても財政の持続可能性が確保される(借金が雪だるま式に膨らまない)場合があり、この場合には低金利の環境を利用して財政支出を拡大させる余地が生じることになる。

この点を踏まえ、Blanchard(2019)は、安全資産の利子率が経済成長率を下回るのは歴史的に見て例外というよりむしろ常態であり、政府債務の累増が資本蓄積の減少などを通じて経済厚生にもたらすコストは従来想定されてきたよりも小さいことを示し、こうしたもとで財政を拡張する余地が従来よりも広がっていることを指摘している。

今年の春から夏にかけてはMMTが話題となったが、2年ほど前には「シムズ理論」(プリンストン大学のクリストファー・シムズ教授の米国・ジャクソンホールでの講演の内容)が注目を集めた(Sims(2016))。物価水準の財政理論(FTPL)に依拠するシムズ理論も、増税や歳出削減による財政収支の均衡化を前提としないという意味で、財政赤字容認論のひとつといえる。

財政健全化をめぐる伝統的な議論では、現時点における政府債務残高の水準を所与として、それを増税あるいは歳出削減でどのように返済していくかが議論の焦点となるが、FTPLの枠組みでは物価上昇によって政府債務の実質的な負担が低減することに焦点が当てられる。すなわち、FTPLの枠組みでは、財政赤字の拡大が物価の上昇によって調整されることになる(なお、FTPLは政府と中央銀行を合わせた広義の政府をもとにした枠組みであり、政府債務には中央銀行の債務、すなわち貨幣が、政府の税収には通貨発行に伴う中央銀行の利益が含まれる)。

このFTPLの枠組みを踏まえ、Sims(2016)では、日本の消費増税を2%の物価安定目標とリンクさせ、物価目標の達成を待って消費増税を実施することなどが提案されていた。

金融緩和による政策対応の余地をめぐる議論と財政赤字容認論

このように、財政赤字容認論はさまざまな広がりを持つものであるが、興味深いのは、金融政策による景気調整に否定的であったり(MMT)、現在の低金利環境のもとでの金融政策の効果に懐疑的であったりする(長期停滞論、シムズ論文)というように、これらの議論においては金融政策の限界が明確に意識されていることだ。

MMTとシムズ理論の依拠する枠組みは大きく異なるが、低金利環境のもとでの量的緩和は、ほぼ完全代替になっている資産(貨幣と国債)の交換に過ぎず、その政策効果は限られたものとなるという点で共通の認識が示されている。サマーズ教授の長期停滞論においては、貯蓄と投資をつりあわせる実質金利がマイナスとなっている可能性がある中で、名目金利の下げ余地に限界(実効下限制約)があることが、金融政策による対応を困難にしているとの認識があり、このことが財政政策の積極的な活用を求める提案につながっている。

このように、財政赤字容認論の是非を考えるうえでは、金融緩和の余地が狭まりつつあるという現実の制約を併せて考慮することが必要となる。

4.古くて新しい課題

このようにみてくると、 財政赤字容認論に対する賛否をめぐっては、古くて新しい課題があるということがわかる。それは「流動性のわなが生じているもとでの財政政策・金融政策の連携と役割分担はどのようにあるべきか」というものだ。この点について、20年ほど前には「高めのインフレ目標を掲げ、金融緩和に強くコミットすれば、金融政策によって流動性のわなから抜け出すことができる」という見解が表明され、一定の支持を得ていた(代表的な見解のひとつはKrugman(1998))。だが、その後の日本における金融緩和の経験などから、金融政策による対応だけでは力不足との見方が強まっている。財政赤字容認論の評価にあたっては、このような経過も踏まえたうえでの議論が必要となるだろう。

もっとも、財政政策を積極的に活用しようとすると、もうひとつの古くて新しい課題に直面する。財政政策と金融政策の役割分担をめぐっては、「金融政策のほうが財政政策よりも機動的な運営が可能であり、景気調整は金融政策に委ねることが適切である」というのが一般的な見方とされてきたが、その背景には財政運営をめぐる制度的・政治的な制約の問題がある。

そのひとつは財政運営におけるファインチューニング(微調整)は可能なのかということだ。たとえばMMTの提唱者からは、課税を通じて物価上昇率を適切な範囲に調整することができるとの見解が示されているが、累進課税などを通じた財政の自動安定化装置があらかじめ企図したように作動する保証はない。税制の変更を伴う措置(増税)の場合には、議会による法案の審議と議決(承認)というプロセスを経ることが必要であり、政策変更に一定のラグが生じることにも留意が必要となる。

もうひとつは、ワイズスペンディングの実行可能性、すなわち政府が賢くお金を使うことができるかという点に関するものだ。財政支出の規模が膨らむと、どうしても非効率な支出がなされがちになる。このことは、東日本大震災の復旧・復興のために確保された予算の中に、被災地とはまったく関係のない地域の事業が1兆円以上紛れ込んでいた(しかもその中には、自治体のゆるキャラのPR費やイベント開催の経費まであった)というエピソードからも容易に理解されるだろう(なお、東日本大震災の場合には復興増税によって財源が確保されているから、増税で財源を確保すれば効率的な予算の使用が確保されるという見解も誤りであることに留意が必要である)。

これらはケインズ的な裁量政策(総需要管理政策)をめぐって1970年代・80年代に議論されたことに相通じるものであり、財政赤字容認論に対する賛否をめぐる議論は、”New Old Keynesian”の是非を問うものという面もある。

5.結語

ここまで見てきたように、低金利・低インフレと低成長の併存という現在の状況は、財政赤字容認論の許容あるいは支持につながるものであるし、一方、財政運営をめぐる制度的・政治的な制約は、財政赤字容認論に対する懸念材料となるものだ。これらの点を踏まえ、引き続きバランスのとれた検討が行われていくことが望まれる。

参考文献

・Blanchard,Olivier(2019)“Public Debt and Low Interest Rates,”American Economic Review,vol.109,no.4.

・Krugman,Paul(1998)“It’s Baaack: Japan’s Slump and the Return of the Liquidity Trap,”Brookings Papers on Economic Activity, 1998, vol. 29, issue 2.

・Sims, Christopher(2016)“Applying the Fiscal Theory of the Price Level to Current Policy Issues, with Words, not Equations,”

・Summers,Lawrence(2013)“IMF Fourteenth Annual Research Conference in Honor of Stanley Fischer,”

・Wray,L.Randall(2012)Modern Money Theory, Palgrave Macmillan.

(ランダル・レイ(2019)『MMT 現代貨幣理論入門』,東洋経済新報社.)

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。