2011.08.23

世界的な株安と円高の背景にあるもの

世界的な株安がつづいている。主要国の株式市場の動向をみると(図表1)、8月に入り各国の株価は低下しつづけ、現時点においても低迷がつづいている。そしてわが国においては、19日のニューヨーク市場で円相場が5ヶ月ぶりに戦後最高値を更新し、75円95銭をつけたが、現時点においても76円台を推移しており、予断を許さない状況にある。以下では世界的な株安と円高に影響を与えていると考えられる要素について整理しつつ、その背景についてみていくことにしたい。

各国株式市場の動向から浮かび上がる2つの事実

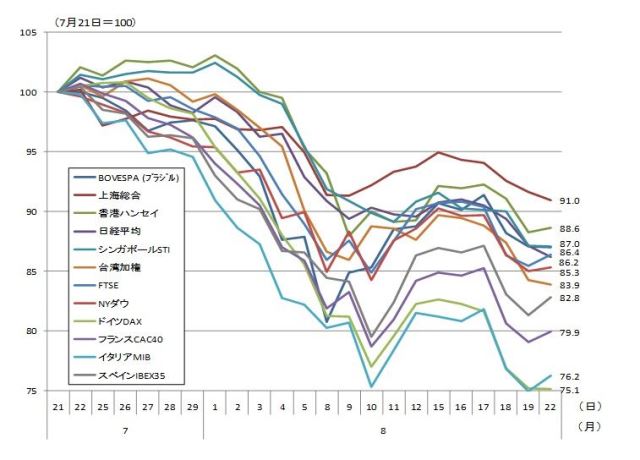

まず各国株式市場の動向を確認しておこう。図表1は、新興国・アジアと日本、米国、欧州の株価の推移を、緊急欧州首脳会議でギリシャへの第二次支援策が合意された7月21日を100とした場合の指数のかたちでみたものだ。この図表からは大きく2つの事実がわかるだろう。

(資料)CEIC Database

1つ目の事実は株価の下落幅は各国で差が生じているということだ。たとえば新興国・アジア諸国の株価は7月21日を100とした場合、9%から15%程度下落しており、日本(日経225)は14%の下落となっている。英国および米国の株価は8月22日時点で7月21日時点から15%程度の下落、そして欧州はドイツおよびイタリアが25%、フランスが20%、スペインが17%程度の下落となっており、株価の下落幅という意味では、新興国・アジア・日本、英国および米国、欧州というかたちで深刻さが増している。

2つ目の事実は、株価の下落幅には差があるものの、株価が大きく下落したタイミング、そして持ち直したタイミングが共通していることだ。この傾向は8月1日以降で顕著となっている。以上の事実は、世界経済はデカップリングでなく、相互依存的な関係にあることを改めて示唆している。

世界的な株価の下落については、欧州については欧州債務危機と欧州経済の減速が、米国については米国債務上限引き上げ問題、米国債格下げ、米国経済の減速といった要素が挙げられている。株価の下落率という視点からこれらの要素のインパクトの大きさを検討すると、世界的な株安の進行の中では、欧州債務危機問題と欧州経済の減速のインパクトが大きいことが図表1からわかるだろう。次に米国経済の減速のインパクトが大きい。そして我が国及びアジア・新興国の株価下落は、貿易相手国としての欧米経済の変調からの影響を受けていると考えられる。

十分な沈静化には至っていない欧州債務危機

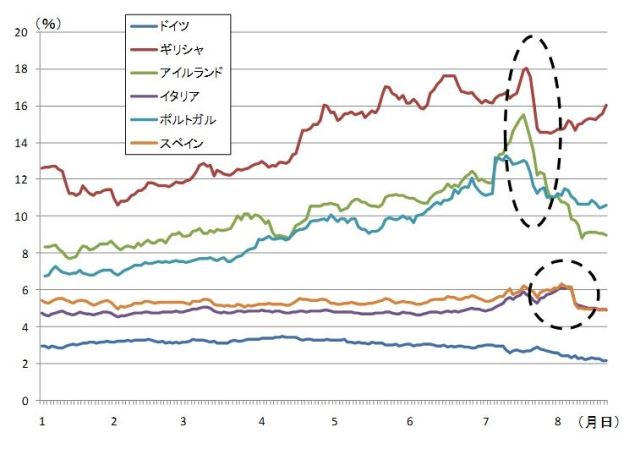

欧州債務危機についてまずあげられるのは、財政悪化に伴う国債金利の上昇である。図表2はドイツ、ギリシャ、アイルランド、イタリア、ポルトガル、スペインの10年物国債の利回りの推移をみている。

(資料)各国統計から作成。数値は8月19日まで。

これをみると、7月21日の緊急首脳会議においてギリシャへの第2次支援策が決定されるまでは、デフォルトが懸念されるギリシャの国債利回りは18%まで拡大していたが、第2次支援策後の国債利回りは15%程度まで減少したことがわかる。そして緊急首脳会議では、アイルランド、ポルトガルが資金調達を再開できるまで支援を行うことが表明された。これにより、アイルランド、ポルトガルの国債利回りも低下している。

しかしながら、ギリシャの国債利回りは8月に入りふたたび上昇に転じている。これは第2次支援策を行ったとしてもギリシャのデフォルトが依然として懸念されていることを示している。そしてアイルランドやポルトガルの国債利回りも減少したとはいえ、まだ2011年初の水準を下回ってはいない。なお、ギリシャ、アイルランド、ポルトガルの債務不安を受けて、イタリアおよびスペインにも影響が飛び火するのではないかといわれているが、7月に入り両国の利回りは上昇したとはいえ6%を下回る水準である。そして、8月8日の週に行ったECBの国債買い入れの影響もあって、利回りは一旦低下している。

以上、国債利回りの動向からは、7月21日の緊急首脳会議に伴うギリシャ、アイルランド、ポルトガルへの支援策、更に8月8の週(8日~12日)のECBの国債買い入れが利回りの抑制に効果を上げているものの、沈静化には至っていないのが現状であると言える。

欧州債務危機の欧州域内国への影響

さて図表1の株価の下落率をみると、株価の下落が深刻なのは債務不安に陥った国々ではなく、国債利回りも安定しており、財政が健全であるドイツであることがわかる。この事実は欧州の債務危機が金融危機の側面を有している状況を浮かびあがらせる。つまり、ドイツの株価の低下を牽引しているのは銀行株であるということだ。

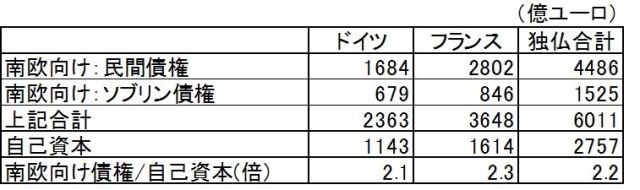

だがなぜ、銀行株が下落するのだろうか。その答えは図表3をみると分かる。図表3は大手金融機関の南欧(イタリア、スペイン、ポルトガル、ギリシャ、アイルランド5カ国)向けの債権の動向をみたものである。

(*1)南欧向け:イタリア、スペイン、ポルトガル、ギリシャ、アイルランド5カ国

(*2)ドイツ・フランスの値は欧州ストレステスト対象となったドイツ大手12行、フランス大手4行の合計

(*3)民間債権は、企業向け貸出、小口融資、商業用不動産ローンの合計

(*4)南欧向け債権/自己資本の単位は「倍」である。

(資料)欧州銀行監督機構

図表からは、ドイツの金融機関が保有する南欧向けの民間債権、ソブリン債権の金額が自己資本の2.1倍、フランスの場合は2.2倍に達していることが分かる。なぜ銀行株の下落が生じるのかといえば、ドイツおよびフランスの金融機関が自己資本の2倍におよぶ南欧向け債権を保有しているため、イタリア、スペイン、ポルトガル、ギリシャ、アイルランド5カ国の債務不安や経済停滞が深刻化すれば、これら金融機関が保有している債権が不良債権化し、ドイツ・フランスの金融機関の経営不安と経済の悪化に繋がることが懸念されているためだ。

つまり、ギリシャに端を発し、ポルトガルやアイルランドに波及し、さらにイタリア、スペインについても懸念が表明されるようになっている債務不安問題は、欧州の主力経済国であるドイツ・フランスの金融機関がこれらの国々に多額の融資を行っているために、債務不安がドイツ・フランスの金融機関の経営悪化、ひいては金融危機に繋がりかねないというリスクを秘めているというわけだ。そして債務不安がイタリア、スペインに波及する可能性が現実味を帯びるとすれば、イタリアおよびスペインの経済規模はドイツ・フランスに次ぐ第3位、第4位の位置づけを有していることから、より影響は深刻なものとなるのは明らかだろう。

では、イタリアおよびスペインへの波及は考えられるのだろうか。残念ながら国債利回りがジリジリと上昇をつづけたことからも明らかなように、現状ではその可能性を否定することは難しい。

イタリアおよびスペインの経済状況をみると、イタリアの政府債務残高はGDP比120%に達しており、欧州ではギリシャについで深刻な状況である。スペインの場合は、住宅バブル崩壊に伴う影響が深刻だ。銀行の不良債権比率は2008年には2%を下回る水準だったが、バブル崩壊に伴い、建設向けの不良債権比率は14%、不動産向けの不良債権比率は16%と急増している。そして失業率は20%台に急騰しており、とくに25歳以下の失業率は40%を超えている。バブル崩壊による不良債権の高まりが経済停滞を惹き起こしているわけだが、今後経済停滞が進めば債務不安も深刻化し、それが欧州全体の危機へと広がるリスクはありえるだろう。現状このようなリスクが懸念されているからこそ、欧州の株価が下落し将来の経済動向への不安が生じているというわけだ。

米国債務上限引き上げ問題、米国債格下げ、米国経済の減速の影響

次に米国の株価下落に影響を与えていると考えられる債務上限引き上げ問題、米国債格下げ、米国経済の減速についてみていくことにしよう。

まず米国債務上限引き上げ問題についてだが、周知のとおり、7月末のギリギリのタイミングで成立への目処が立ち、資金の流れが止まるという事態は避けられた。7月末までの状況をクレジット・デフォルト・スワップ(CDS)の推移からみていくと、1年物のCDSは7月末の数日間で急上昇したのち、債務上限引き上げ問題の収束を受けて急低下した。そして5年物も上昇したものの、その動きは緩慢であった。つまり、米国債務上限引き上げをめぐるゴタゴタは、一時的に短期の信用リスクを上昇させたものの、債務上限引き上げが決定すると、それは早期に沈静化したということだ。

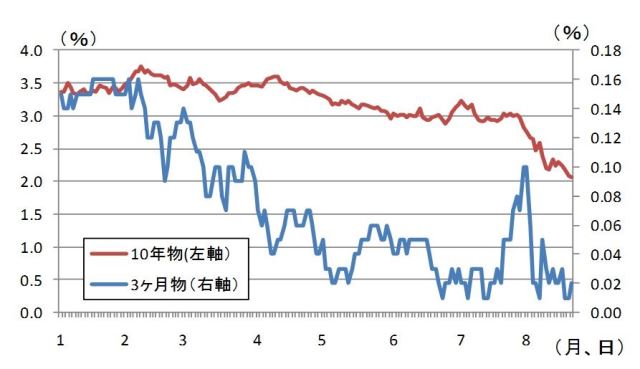

ではS&Pが米国債格下げを行ったことで、米国債の利回りはどのような変化をたどっているのだろうか。図表4は短期の利回りとして3ヶ月物の米国債利回りと、長期の利回りとして10年物の米国債利回りの推移をみている。

(資料)FRB

これをみると、3ヶ月物の国債利回りは7月末に大きく上昇したものの、8月に入り金利は0.02%~0.04%の水準にあり、低水準となっていること、そして10年物国債の利回りは3%から2%まで低下している。米国債の格下げが財政不安を惹起するのであれば、米国債の利回りは急騰するだろう。図表4からはそのような事実はなく、むしろ米国債が買われることで利回りが低下している。

なぜ米国債が買われることになったのだろうか。それは米国株の下落と関係している。S&Pによる米国債の格付け低下は、米国債の担保価値が下がることに繋がる。担保価値が下がれば、金融機関は担保価値を維持するために危険資産である株式を売り、国債を積み増すことで担保価値を維持しようとするだろう。

米国債務上限引き上げや米国債格下げといった話題が報道をにぎわしていた段階では、欧州と同じく米国においても債務危機が生じる可能性が指摘されていた。だがギリシャをはじめとする南欧諸国が陥っているような状況には米国はないことが国債利回りの動きから分かるのは以上で示したとおりだ。しかし株価が下がり米国債の価格上昇(利回り低下)が生じているのは、担保価値の積み増しがまず影響していると考えられる。

そしてもう1つの影響は、欧州の債務不安が米国の金融機関にも飛び火する懸念や、米国景気の悪化懸念に伴う株から国債へのシフト(質への逃避)が進むことである。米国債務上限引き上げ問題は収束したが、米国は財政赤字を減らすために具体的な行動を行っていく必要性が生じている。財政赤字を減らすために歳出削減や増税を行っていくことになれば、それは景気悪化を具体化させることに繋がるだろう。

オバマ大統領が行った大規模な財政政策は2009年および2010年がピークであり、2010年後半以降の政府支出の実質GDP成長率に与える寄与(前期比ベース)はほぼゼロかマイナスという状況である。金融政策のみの片肺飛行で米国経済は大丈夫なのか。バーナンキ総裁は8月9日のFOMCで政策金利の低位維持を打ち出したが、現状の物価動向のなかでこれ以上の緩和に踏み切ることができるのかといった点が、株価が低下したままで推移している一因としてあげられるのではないか。

世界的な株安の背景にあるもの

先にも述べたように欧州の債務不安が株安に繋がっているのは、ギリシャ、ポルトガル、アイルランド、イタリア、スペインといった国々の財政赤字が深刻であり、それがこれらの国々の経済状況をさらに悪化させるという可能性に加えて、これらの国々の財政赤字や経済停滞が、欧州の牽引車であるドイツやフランスの金融機関の経営危機につながることで、欧州全体の経済停滞につながりかねないという状況が理由である。

そして米国の株安は、米国債格下げと景気後退懸念が株から国債への「質への逃避」を促していることが理由である。さらに欧米諸国の株安や景気停滞は、これらの国々を貿易相手国としている新興国・アジアの景気停滞懸念とともに、新興国やアジアの株価の下落を促しているといえるだろう。

だがそもそも、欧州や米国の債務不安はなぜ生じたのだろうか。その源流は、サブプライムローン危機、リーマンショック、世界金融危機へと繋がった流れにある。つまりいまだ世界各国は世界金融危機とその対応のさなかにあるということだ。

サブプライムローン危機から世界金融危機へといたる流れを少し整理しておこう。住宅価格の崩壊に伴い、住宅価格に裏打ちされた証券の価値は急落し、それを用いてさまざまな金融商品を生み出していた欧米金融機関は経営危機となって、それが株安や景気の悪化を生み出した。これが世界金融危機である。

各国はこの危機に対して金融緩和と財政支出の拡大を行った。しかし欧州の場合、ユーロ圏およびそれに準じた通貨を用いている国々では、自国の動向に対応した金融緩和を行うことができなかった。そうした国々が十分な景気回復を伴わず、もしくはバブル崩壊の深刻な状況から立ち直れないまま、経済停滞がつづき財政赤字が累積するという状況に追い込まれることになった。それがギリシャであり、アイルランドであり、ポルトガルである。そして住宅価格に裏打ちされた債券の価格低下が金融危機をもたらしたように、現在では国債の価格低下が金融危機に繋がる可能性を懸念させるという状況にある。それが現在の欧州の危機であるということだろう。

欧州の危機に対しては、共通通貨ユーロを維持するかぎり、ギリシャ、アイルランド、ポルトガルの財政赤字を食い止める頼みの綱は、財政赤字を抑えて景気回復を果たしたドイツということになるだろう。しかしながらドイツは欧州の債務不安問題には消極的な姿勢を示しており、財政悪化が進む諸国に対してさらなる増税と歳出削減をコミットさせるという状況にある。さらに金融政策については、すでにECBは政策金利の引き上げを行っており、スペイン・イタリアの国債金利急騰の動きを受けて国債の買取りに踏み切ってはいるものの、政策転換にはいたっていない。ECBが利上げから利下げへと政策転換をはからないかぎり、景気悪化はドイツにも波及していき、ひいては深刻な不況に見舞われる可能性もある。

そして米国の現状も世界金融危機の延長線上にある。リーマンショック以降の急激な金融緩和と財政出動は米国経済をデフレの危機から救い、失業率の低下は緩慢ながらも着実な経済回復をもたらす状況をもたらした。ただし住宅価格の低迷はつづいており、経済成長率という観点からみても実質成長率で3%を下回る状況は好ましい水準とはいえないだろう。こうした状況のなかで財政赤字が蓄積し、その財政赤字を削減するために歳出削減や増税という手段をとらなければならない状況に米国経済はある。景気回復が十分でない状況で早期の引き締め策を行えば、早すぎる出口政策の実行につながり、再度経済対策をやり直すことに繋がるのは必定だ。

もちろん、欧米諸国の対応策が新たな危機を惹起している可能性があるからといって、世界金融危機に対する危機対応を行わないことが良かったのかといえばそうではない。なぜかといえば、世界金融危機を放置すれば、2009年前半期以降の株価や金融機関の回復、それに伴う景気の改善も生じ得なかったと考えられるためだ。金融危機がつづいていれば、銀行の倒産がさらに進み、その影響は欧米諸国のみならず世界中に伝播しただろう。

円高については、消去法の意味合いで円が買われて円高となるという指摘があるが、なぜ消去法となるのかという点こそが重要だ。つまりなぜ消去法となるのかといえば、先にみた欧米経済の動向に加えて、わが国がデフレを安定的なかたちで維持しているかにみえることが今後も円高がつづくとの予想を形成させ、それが円買いにつながっている。結局、政府・日銀の政策も影響を与えているということだ。

求められる政策対応

世界的な株安の根本は世界金融危機からの対応がいまだ終了してはいないことを示しており、早すぎる出口政策、つまり財政・金融両面の引き締め策の実行は、世界経済をさらなる不況に落としめる可能性が高いことを告げている。

以上の状況にいかに対処すべきか。欧州の場合は、ECBが金融政策を引き締めから再度緩和へと転換し、国債利回りが急騰している国々の国債を買い取ること、ドイツおよびフランスのリーダーシップの元で十分な財政的援助を行うことに尽きるだろう。米国の場合は、拙速な財政引き締めをやめ、金融緩和策を行うことに尽きるだろう。しかし政治的な混迷がこれらの実行を難しくしている。

日本の場合は、現状円高に悩まされているものの欧米諸国と比較して遥かに優位な位置にある。現状は復興需要が顕在化しつつある状況、つまり復興策としてどのようなインフラを整備すべきかといった使い道(需要)は明確に存在するため、政府が財政支出を行うことで呼び水としての機能を十分に果たせる状況にある。また日本はデフレに陥っているため、金融緩和を十分に行う余地があり、米国のように明確なデフレ懸念がない状況では思い切った政策対応ができないというジレンマとも無縁である。

さらに、共通通貨ユーロの存在のため自国の状況に対応した金融政策を行うことができず、財政赤字削減にはすでに十分高い税負担を押し切って増税を行うか、歳出削減に踏み切るしかないユーロ諸国のジレンマとも無縁である。もう1つ指摘すれば、デフレを脱するための金融緩和を行うことで円高を是正することはなんら他国に遠慮する話ではない。

日本の何が駄目なのかといえば、このような状況にあるにも関らず、財源論にこだわり早期の財政支出に踏み切れず、円高が急速に進むにもかかわらずその動向を注視し、大規模な金融緩和を要請・実行させることができない政府の存在そのものにある。

世界経済の現状は、世界金融危機の爪あとが深刻であることを筆者に改めて想起させた。具体的な対策が前進しない限り、株価の低迷は長期化すると考えざるをえないのが現状だろう。そして具体的な対策が前進しないというのは政治的な要因の影響が大きい。日本においても事情は同様だ。

経済停滞から十分に回復していない状況で財政赤字削減に踏み切ることがさらなる経済停滞に繋がり、財政赤字がさらに深刻化してしまうというのは歴史が教えてくれる教訓でもある。結局、経済停滞から脱することが財政赤字削減の特効薬なのだ。若田部昌澄早稲田大学教授は、欧州や米国が現在進めている歳出削減を「早すぎた出口戦略」と評しているが、その通りだろう(http://diamond.jp/articles/-/13631?page=3)。この最悪のリスクが実現しないことを切に望む次第だ。

推薦図書

本稿でもみたように、現在の世界経済の動向を考える際には、ユーロの危機を抜きにすることはできない。本書は、債務不安にさらされているギリシャ、アイルランド、ポルトガル、そしてスペイン、イタリア、ドイツ、デンマークといった国々、さらにはイギリスの動向を丹念に追うことでユーロの危機の状況を描き出している書籍である。ユーロの危機の概要を知りたい読者の方に一読を薦めたい。

プロフィール

片岡剛士

1972年愛知県生まれ。1996年三和総合研究所(現三菱UFJリサーチ&コンサルティング)入社。2001年慶應義塾大学大学院商学研究科修士課程(計量経済学専攻)修了。現在三菱UFJリサーチ&コンサルティング経済政策部上席主任研究員。早稲田大学経済学研究科非常勤講師(2012年度~)。専門は応用計量経済学、マクロ経済学、経済政策論。著作に、『日本の「失われた20年」-デフレを超える経済政策に向けて』(藤原書店、2010年2月、第4回河上肇賞本賞受賞、第2回政策分析ネットワークシンクタンク賞受賞、単著)、「日本経済はなぜ浮上しないのか アベノミクス第2ステージへの論点」(幻冬舎)などがある。