2014.03.05

経常収支黒字減少のなにが問題なのか?

最近、日本経済の先行きについての1つの懸念材料として、経常収支黒字の減少、もしくは貿易収支赤字の拡大という問題が脚光を浴びている。そして、その背景にあるのが「日本企業の競争力低下」である。

まず確認をしておきたいのだが、日本の経常収支が減少し始めたのはここ数か月ではない。それにも関わらず、経常収支がクローズアップされているのは、今年にはいって日本の株式市場のパフォーマンスは冴えないためであると考えられる。これには、昨年の株価の上昇が「アベノミクス」成功の象徴であった丁度裏返しで、今年に入ってからの株価の不調が「アベノミクス」失敗の予兆として取り上げられる頻度が高まっているという事情がある。

日本の代表的な株価指数であるTOPIX(東証株価指数)は、2月28日時点で1211.66ポイントだが、これは昨年12月30日の大納会の1302.29ポイントから約7%の下落である。この株価指数の下げの一因として、日本の製造業の国際競争力の低下があるのではないか、という見方が台頭しつつある。筆者は個別企業の経営不振をあたかも日本企業全体の不振であるかのような報道スタンスには同意しないが、最近、いろいろなメディアで取り上げられることの多い、日本を代表する企業であるソニーの凋落がその象徴であるとされていることもあるようだ。

数字を確認してみよう。1月の貿易収支は、2兆7,900億円の赤字と過去最大の貿易赤字となった。ただ、もともと季節的に1月の貿易収支は赤字になる傾向があるため、この数字をもって日本の貿易赤字が急激に拡大していると考えるのは必ずしも正しくはない。だが、季節調整済の統計でも、1月の貿易収支は1兆8,188億円の赤字と、昨年12月の1兆2,588億円から赤字幅が拡大している。日本の貿易赤字が拡大傾向にあるのは間違いないようだ。

また、現時点では昨年12月までのデータしか発表されていないが、経常収支も季節調整済値では、9月以降、4か月連続の赤字となっており、数字上は、経常赤字が定着しつつあるようにもみえる。

これまで、経常収支黒字が「日本経済の強さの象徴」みたいな考えを持っていた人々にとっては、4か月連続の経常収支赤字という事実はかなりショッキングであり、「もう日本は終わりだ」という悲観的な見方が出てきてもおかしくはない。

国際収支統計に「損得勘定」を持ち込むことはできない

さて、一般論では、「日本は海外へ製品を輸出することによって外貨を稼ぎ、その外貨でもって、燃料や原材料、食糧を海外から購入している」と考えられている。その稼いだ外貨が経常収支の黒字という形であらわされ、逆に「経常収支赤字は、日本が海外で稼ぐ金額よりも、海外から購入する金額の方が多くなっていることを意味するので、このまま経常収支赤字が続けば、海外からモノを購入するための外貨がなくなってしまう」というのが経常収支についての「通説」となっている。

最近は、なにかと難しい経済問題を小学生でも理解できるように、かみ砕き、身近なものに例えて解説するテレビ番組や本が流行しているため、経常収支についても、このような一見わかりやすい解説がまことしやかに流されている。だが、残念ながら、これはまったくの間違いである。

国際収支統計は、単に、海外との財、サービス、金融商品等の取引を「複式簿記」の形式で表したものに過ぎない。経済活動は海外とだけではなく、国内でも行われているので、海外との取引だけをとってあれやこれや言ってもしょうがない。

またそれよりも、国際収支統計は「複式簿記」の原理に基づいて作成されているので、収支(簿記でいうところの「借方」と「貸方」)の値は必ず同じになる。つまり、国際収支統計では、経常収支黒字という形で「外貨を稼いだ(この表現も正しくないと思われるが)」お金は、同時に「資本収支赤字(海外への投資)」という形で海外に流れている。別に日本人は稼いだ外貨でせっせとため込んで、その外貨を使って海外からモノを購入している訳ではない。

これをひっくり返すと、経常収支赤字(財・サービスを受け取った代価として海外へのお金の支払い超)は必ず資本収支黒字(金融資産の取引によって、外国人が日本に支払ったお金の額)と等しくなる。つまり、資本収支が黒字ということは、金融資産のやり取りによって海外から日本に流入する、つまり、日本は海外から資金を調達する、ことで国際収支(日本と海外とのお金のやりとり)は、必ずゼロになる。

何度も繰り返すが、これは単なる「複式簿記」の原理であるので、「経常収支赤字の状況にも関わらず資本収支が黒字にならない」という事態は定義として成立しないのである。

しかも、国際収支統計は、財務諸表でいうところの損益計算書(P/L)でもないので、経常収支赤字は日本が「損失」(=損)を出していることを意味するものでもない点も付記しておく必要があろう。つまり、国際収支統計に「損得勘定」を持ち込むことはできないのである。

いつになったら「対外資産が枯渇」するのか

これを「ストック(資産残高)」でみてみよう。経常収支が黒字であれば、日本の対外資産は増える。日本は長らく経常収支黒字を記録してきたので、過去の蓄積から膨大な対外資産を保有している。経常収支赤字の状況が続けば対外資産が減少していくが、減少していくペースは経常収支赤字の規模に依存するため、仮に対外資産が枯渇することが「危険である」ということが正しいとしても、膨大な対外資産を保有する日本で「対外資産が枯渇」するような事態はなかなか来ない。

ちなみに2012年末の日本の対外(純)資産残高は296兆3150億円で、2013年の経常収支は3兆3061億円の「黒字(!)」だったので、2013年末の対外(純)資産は300兆円を突破した可能性が高い。今後、平均して5兆円程度の経常収支赤字が続いたとしても、対外(純)資産がゼロになるのは60年後である。しかも、まだ経常収支は黒字なので、対外(純)資産は減少していない。

さらにいえば、今後60年にわたって日本の対外(純)資産が減少していくかというとそれも必ずしも自明ではない。最近の議論では、まるで少子高齢化による人口減が対外純資産減少のように語られているが、今現在、経常収支黒字の増加ペースが早いドイツでは、労働力人口の減少が始まっている。

また、対外(純)資産が枯渇して、対外(純)債務国になったからといって、海外からモノが購入できないのか、といわれると必ずしもそうではない。例えば、アメリカもイギリスも対外(純)債務国である。アメリカの場合、「基軸通貨国」だから、対外純債権国か、純債務国かは関係ない、という意見が出てきそうだが、イギリスは基軸通貨国ではないし、かつてはIMFの融資を受けたこともある「経済危機を経験した国」である。そのイギリスで、海外からモノが購入できずに、国民に多数の餓死者が出たという話を聞いたことがあるだろうか。

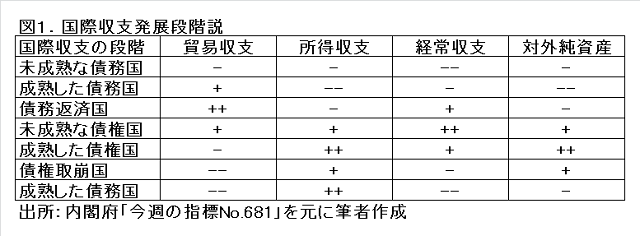

国際収支の発展段階説――日本は成熟した債権国

話は変わるが、筆者は、この種の問題を考えるためには「国際収支の発展段階説」を援用するのが有用であると考えている。「国際収支の発展段階説」とは、一国の経済発展によって、国際収支構造(貿易収支、所得収支、経常収支、対外純資産残高)が変化していくという考え方である。「国際収支の発展段階説」はあくまでも超長期の変化を考えるものなので、1~2年単位で経常収支の推移を追いかける場合には使うべき方法論ではない点には注意する必要がある。

「国際収支の発展段階説」によれば、一国で経済発展が進むに従い、国際収支の構造が以下で言及する7つの段階を経て変化していくと考えられる(図1)。

まず、第一段階は、「未成熟な債務国」である。この段階では、経済発展の初期に相当する。すなわち、経済発展の初期では、自国で生産する財の数はすくなく、多くの財を海外から輸入せざるを得ないため、貿易収支は赤字である。また、政府が海外から資本を導入して国内産業を育成することが多いが、そのための資金を自国で調達することも困難であり、海外からの借り入れによって開発資金や技術導入の費用を賄うことになる。

この場合、海外への借金の利子や技術サービス料の支払い等も増えるため、所得収支も赤字、経常収支も赤字となる。その結果、対外純債務を抱えることになる。「未成熟な債務国」での国際収支構造は、「貿易赤字・所得赤字・経常赤字・対外純債務」となる。

経済発展がある程度進み、輸出産業が発展すると、輸出が増加するため、やがて貿易収支は黒字化する。ただし、その段階に至るまでの海外からの借り入れが蓄積されているため、その利払い等で所得収支の赤字は拡大、対外純債務も増大する。この「貿易黒字・所得赤字・経常赤字・対外純債務」状態を「成熟した債務国」という。

そして、さらに経済発展が進むと、貿易収支黒字額がよりいっそう増加し、所得収支の赤字を上回るようになる。その結果、その国は、経常収支黒字国に転じる。経常収支黒字国になれば、対外純債務も減少し始める。この段階を「債務返済国」という。「債務返済国」の国際収支構造は、「貿易黒字・所得赤字・経常黒字・対外純債務」となる。

経常収支黒字の状態が続けば、やがて対外純債務国から対外純債権国へ転換する。その場合、貿易収支、所得収支ともに黒字化するため、経常収支の黒字額はさらに拡大する。この段階を「未成熟な債権国」という。「未成熟な債権国」の国際収支構造は、「貿易黒字・所得黒字・経常黒字・対外純資産」となる。

そのまま経済発展がある程度進むと賃金水準が上昇するなどの要因で製造業の海外移転が起こる。これによって、貿易収支は赤字に転じる。ただし、過去の対外純資産の積み上がりから所得収支は黒字を維持するため(所得収支の多くが過去に海外へ投資した株式の配当や債券の利子からなる)、経常収支も黒字を維持する。この段階を「成熟した債権国」という。「成熟した債権国」の国際収支構造は、「貿易赤字・所得黒字・経常黒字・対外純資産」となる。

これがさらに進むと貿易収支の赤字が拡大する。所得収支は黒字だが、貿易収支赤字が所得収支黒字を上回るため、経常収支も赤字に転じる。経常収支赤字に転じることによって、対外純資産が減少し始める。この段階を「債権取崩国」という。「債券取崩国」の国際収支構造は、「貿易赤字・所得黒字・経常赤字・対外純資産」となる。

「国際収支の発展段階説」は、この6つの段階までが一般的だが、現在のアメリカやイギリスのように対外純債務国になっている国もあるため、7つ目の段階に「成熟した債務国」があると言えるだろう。

このような「国際収支の発展段階説」の重要な点は、国際収支構造の変化は、一国の経済発展段階と密接な関係があり、経済の発展段階に従って経常収支や対外資産(負債)残高の構造が決まってくるという点である。

また、経済の発展段階で、一国の貯蓄と投資のバランスが決まってくる点にも注意が必要である。例えば、経済発展の初期段階では、国民はあまり豊かではないため、貯蓄額は少ない。一方、経済発展のための投資需要は強い。すなわち、経済発展の初期段階は、貯蓄不足に陥っていることが多い。そのため、海外からの借り入れを中心に投資のための資金調達を行う必要が出てくる。そして、これが経常収支赤字(と資本収支黒字)をもたらす一方、経済が成熟し、例えば、少子高齢化社会が近づくと、1国におけるリタイア世代の割合が高まるため、貯蓄の取り崩しが行われる。そのため、相対的に貯蓄不足となれば、経常収支赤字(と資本収支黒字)となる。

この「国際収支の発展段階説」に従えば、現在の日本は「成熟した債権国」に位置することになる。これはとくに驚くべき結果ではない。

意味のない議論

このように「国際収支の発展段階説」では、国際収支の構造は、国の経済構造の発展段階によって決まるものであるため、経済構造の転換なしに国際収支構造だけを変えようとするのは無理がある行動と言わざるを得ない。例えば、経常収支赤字であることが多い経済発展の初期と成熟期において、経常収支を無理やり黒字転換させようとすれば、どのようなことが起きるだろう。

経常収支を黒字化させるためには、投資を抑制させるか、貯蓄を増やすしかない。例えば、投資を抑制させるために、外資流入規制(資本取引規制)を採用して海外からの資金流入を減少させた場合、経済発展の初期段階では、国内の産業の発展が遅れることとなり、経済の「テイクオフ」がいつまで経っても実現しない。また、国内に有利な投資機会がないとなれば、少数とはいえ、富裕層の資金は海外へ流れるだろう(経常収支黒字と資本収支赤字)。このような経済では、社会不安が避けられず、経済どころか国自体の存在基盤が失われるだろう。

また、成熟社会で貯蓄の取り崩しを規制するとしよう。リタイア世代が、自分が貯めた貯金の取り崩しを抑制したまま、生活水準を維持するためには、経済をデフレにするしかない。つまり、モノの価格が低下する社会では、リタイア世代の貯蓄はある程度維持され、同時に、価格低下による名目収益の下落によって国内企業の設備投資意欲も失われるため、成熟経済の下でも経常収支黒字(と資本収支赤字)が維持される可能性が高まるだろう(後者の事例はまさにデフレ期の日本そのものである!)。つまり、国の発展段階と国際収支構造の関係を考えると、例外なく、「経常収支黒字が善」という考え方が必ずしも正しくないことが理解できるだろう。

そもそも、ほとんどの国が変動相場制を採用している状況では、為替レートによる調整メカニズムが多少なりとも働くので、対外資産が多いか少ないかという話は経済を語る上では大した意味はない。仮に日本の対外資産が枯渇し、債務国に転落し、世界中に人々にとって価値のない国になったとすれば、円の価値は他国通貨に対して大きく減価する(すなわち円安になる)だろう。円の価値が大きく下落すれば、日本に残っている製造業の対外競争力は著しく改善するし、日本への投資コストが安くなるので、日本に投資しようとする投資家が世界中で増加するだろう(日本にまったく輸出産業が残らない状況になればどうするのか? という現実離れした議論をする人が出てくるかもしれないが、これについては「比較優位」の話であらためて議論したいのでここでは捨象する)。そうすれば、おのずと経常収支黒字が拡大し、対外資産が蓄積する局面に入る可能性が高まるだろう。

また、国際収支統計自体の問題として、年間の誤差脱漏(何かの勘定に分類するのが困難な資金のやりとり、もしくは把握するのが難しい資金のやり取り)が5兆円を超えることもざらである点が指摘できる。なにせ毎年の誤差脱漏が、ある年には5兆円近くにのぼり、次の年には-3兆円とまったく逆になることも統計的にはありうるので、3兆円程度で推移する経常収支の内容を細かく議論したところで経済の先行きに対して重要なインプリケーションがもたらされるとも考えにくい。

ついでにいえば、かつては、経常収支と長期資本収支の合計額を「基礎収支」と呼び、これが一国の外貨獲得能力を示す指標として一部のエコノミストや為替アナリストに重宝されたことがあったが、現在はなくなっている。理由は簡単である。この統計に意味がないからである(それでも現在の国際収支統計からわざわざ計算している人もいるようだが、自己満足だけの時間の浪費である)。

以上より、「『国際収支統計の経常収支黒字の減少で日本は国際競争に負けつつある』という類の議論は意味がない」ということをもって、話を終えてもよいのだが、せっかくなので、以下では、最近の経常収支黒字縮小の原因を考えてみよう。

じわじわと増加していく輸出金額

現在の経常収支赤字の要因は貿易赤字の拡大であることは言うまでもない。当然だが、貿易収支は、輸出金額と輸入金額の差で示されるのでそれぞれの動向をみてみよう。

まず、輸出金額だが、最近のメディアの報道等では、日本の製造業が、民主党政権時代の円高等によって、生産拠点を海外に移転したり、また、他国(例えば韓国企業)のライバル企業の追い上げにあったりすることによる「競争力の喪失」によって、円安にも関わらず、輸出金額の増加ペースが緩やかである点が指摘されている。

確かに、日本の製造業の多くが生産拠点を海外に分散化させているのは事実である。また、輸出入の決済に用いる通貨の分散化等もあり、従来よりも輸出金額の為替感応度が低下している可能性は否定できない。一昨年の11月以降、「アベノミクス」による政策転換期待から為替市場では対ドルで30%以上の円安となっている。円安の進行速度が速かったこともあり、それに比べれば輸出金額の増加ペースが緩やかであるという側面もあり、円安の進行ペース並みの輸出金額増を期待した人々にとっては輸出の現状は不満であるということだろう。ただし、最近行われたいくつかの実証分析では、「この数年間で急激に輸出金額の為替感応度が低下した」という結果は得られていない。

為替レート変動と輸出金額の関係を考える場合に重要な概念として「Jカーブ効果」というものがある。「Jカーブ効果」とは、為替レートが切り下がると最初は貿易収支が悪化する(黒字の縮小、または赤字の拡大)する、時間の経過にともなって貿易収支が改善する(黒字の拡大、赤字の縮小)現象を指す。

ただし、ここで言及したのはあくまでも「One-Shot(一時的)」の円安を指している点に注意する必要がある。円安が数か月間連続して進行する場合は、「Jカーブ効果」も連続して働くため、全体でみれば「Jカーブ効果が累積する」ことになる。その場合、円安による貿易収支の改善効果が発現するのは短期的な円安の場合よりも遅れることになる。今回も、ドル円レートが円高のピークをつけた2012年9月から2013年5月まで8か月連続で円安が進行した。よって、輸出の為替感応度がそれほど低下していないとしても、Jカーブ効果の初期は輸出の増加は緩やかである可能性がある。もし、そうだとすれば、今後、輸出金額の増加ペースはじりじりと上昇していくことになろう。

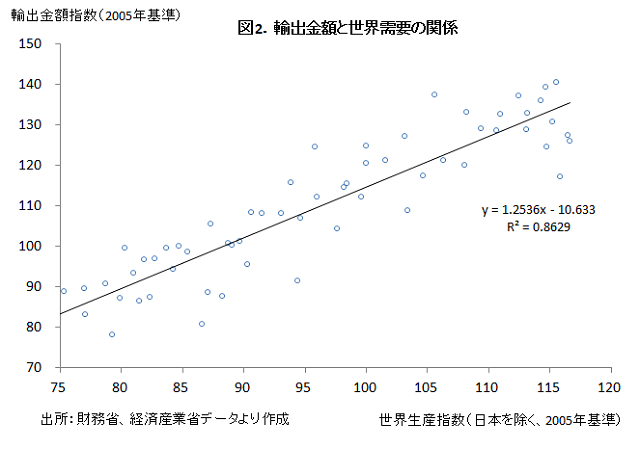

また、グローバル競争がし烈になるに従い、労働者の賃金が相対的に高い日本のような先進国は、価格競争よりも製品の高付加価値化によって輸出を拡大させてきた可能性がある。その場合は、為替レート変動による影響はそれほど大きくなく、輸出金額、及び輸出数量が日本を除く世界全体の需要に左右される可能性が高まる。

そこで、日本を除く世界の生産指数と日本の輸出金額の関係をみると、両者の関係は直線関係にあることがわかる(図2、説明力は86%強)。

これは、日本の輸出金額の拡大ペースはほぼ日本を除く世界の生産の拡大ペースによって決められていることになる。2013年における日本を除く世界の生産指数の上昇率は9月あたりから加速し始めたとはいえ、それ以前は年率で5%を下回っていた。また、それだけではない。その上昇率は、鈍化していた(例えば、2012年は平均して6%を超える伸び率であった)。このように、日本の輸出金額がアベノミクスによる円安転換のスピードに比べると緩慢にみえるのは、世界的な需要(とくに製造業の生産活動)の拡大ペースがいまだに緩やかであるためであると考えることも可能であろう。

輸入金額の増加は燃料輸入の急増によるものではない

ところで冒頭でも述べたが、最近のメディアでは「ソニーの凋落」に代表されるように、日本の製造業の競争力低下を強調する報道が目立つ。個別企業の「事情」を排除した場合の日本の製造業の「競争力」はどうなっているのだろうか。

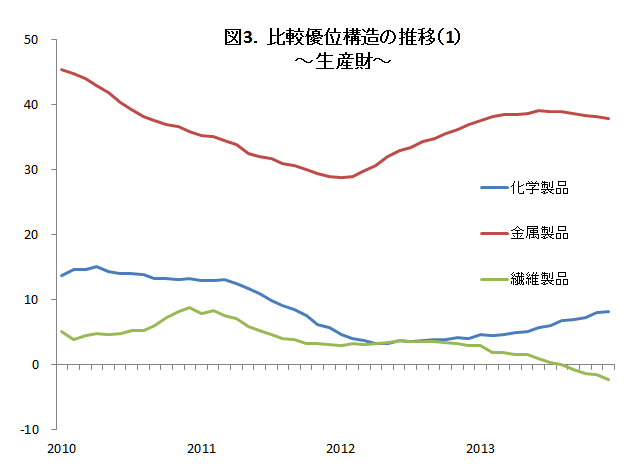

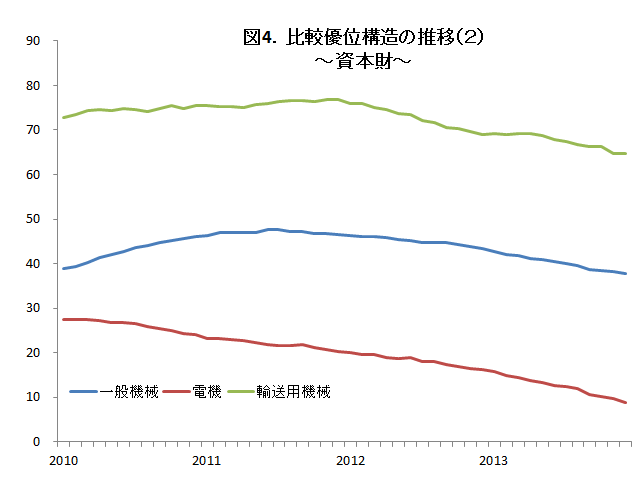

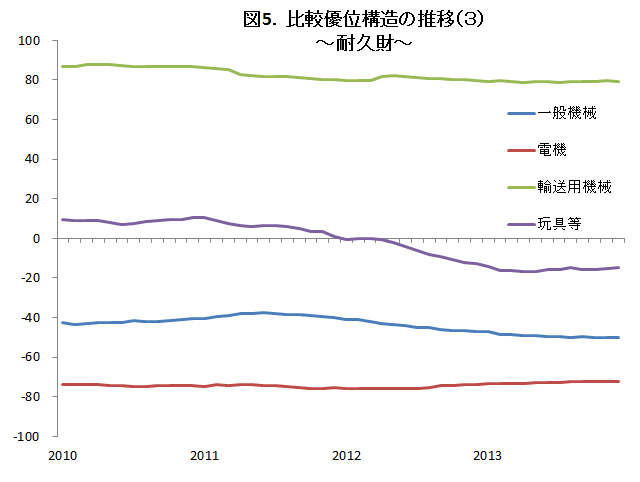

これをみるためにマクロ経済分析でよく用いられる指標としてはRCA(比較優位係数、(輸出―輸入)÷(輸出+輸入)×100)がある。RCAが+100に近いほどその産業(または品目)は強い国際競争力を有するとみなされ、-100に近いほど競争力がないとみなされる。そこで、貿易統計を用いて主要産業のRCAを計算してみた(図3~5)。

確かに電機や資本財に属する輸送用機械(トラック等)、及び玩具の競争力が低下していることが確認できるが、代わって、金属、化学(産業素材)の競争力は逆に上昇していることが示される。また、自動車(耐久消費財)の競争力は80弱の高水準でほとんど一定で推移している。すなわち、個別の産業をみると、競争力の低下に見舞われている業種も散見されるのは事実だが、逆に競争力が増大している業種もあり、総合的に判断すると、この5年間で日本の製造業の競争力の低下が著しいとは考えにくいのである(個別産業の盛衰は貿易収支構造とは独立して絶えず起こっている。とくに「モジュール化」にともなうアジア諸国間での高度な国際分業体制が構築された電機でかつて「フルセット主義」を貫いてきた日本が国際競争力を失うのは仕方がないことである)。

一方、輸入はどうか。輸入増加は、(1)燃料輸入、(2)製品輸入の2つに分類できる。

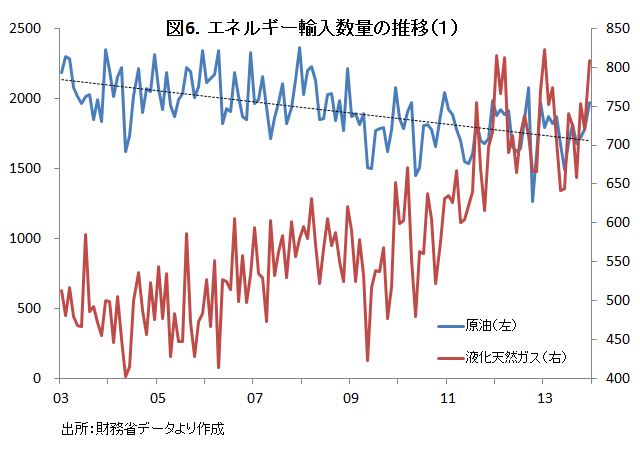

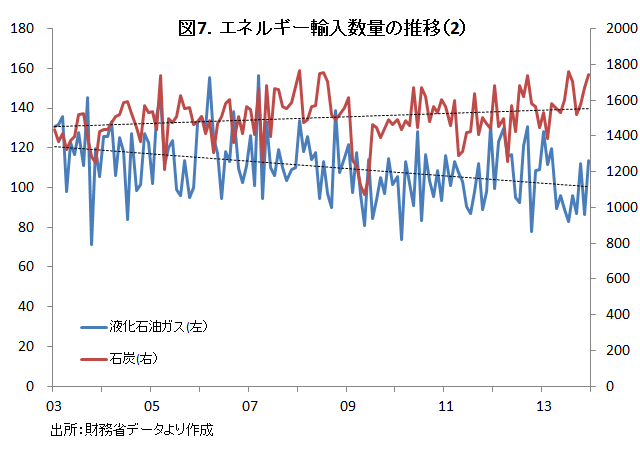

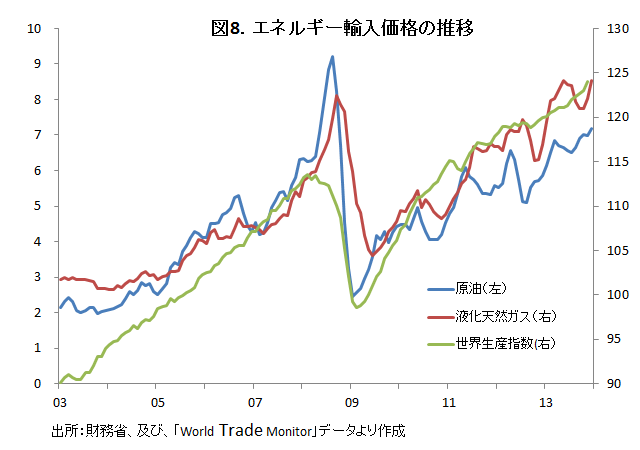

燃料輸入を数量と価格に分けると、原油、液化石油ガス、石炭の輸入数量は横ばい、ないしは緩やかに減少している(図6,7)。液化天然ガスの輸入数量は2011年に急激に増加したが、それ以降は高水準ながらもほぼ横ばいで推移している。また、これらの燃料の価格は石炭を除けば上昇基調で推移しているが、上昇ペースは、世界の生産指数の上昇テンポとほぼ同じで緩やかである(図8)。

輸入金額の急激な増加が貿易赤字拡大(もしくは貿易黒字の減少)の主因となる局面は2011年から2012年にかけての現象であり、2013年以降の現象を意味するものではない。よって最近の燃料輸入の状況をみると、将来的に輸入金額の減少ペースを緩める要因になったとしても、今後も貿易赤字を拡大させていく要因にはなりにくいと思われる。

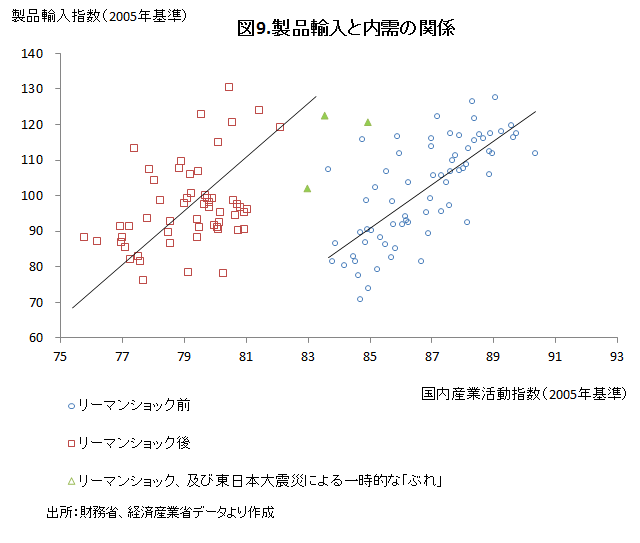

一方、製品輸入はこのところ増加傾向で推移している。「製品輸入の増加」となれば、これまた日本企業の競争力低下の証と考えがちであるが、国内経済活動(例えば、国内産業活動指数)に対する製品輸入の感応度(図9の傾向線の傾き)をみると、リーマンショック後とほとんど変わっていない。ただし、両者の関係はリーマンショック後に左にシフトしている。すなわち、景気とは独立した部分での、日本の製品輸入が増加しているのは事実であるようだ(これは前述の「国際収支の発展段階説」の観点からみても致し方ないと考えられる)。ただ、これを加味しても、国内産業が空洞化した結果、日本は製品をも海外から輸入せざるを得なくなったというよりも、国内の経済活動が活発になり始めたが故に、製品輸入の需要が増えていると考えた方がよいだろう。

以上より、輸入金額の増加は、燃料輸入の急増というよりも、アベノミクスによる内需拡大がもたらした製品輸入の増加によるところが大きいと結論づけられる。

なぜ経常収支問題が騒ぎ立てられる?

このように、日本の経常収支黒字の急減、及び貿易収支赤字の拡大は、日本の製造業がグローバル競争に敗れつつあるために起こっている訳でもなく、原発再稼働が実現しないことによる燃料輸入の急増によるものでもなく、日本を除く世界経済の回復ペースが緩やかである一方、アベノミクスによる日本の内需の回復ペースが早い、という日本と世界の景気回復ペース(及び回復のモメンタム)の「非対称性」から生じた現象であると考えた方がよいと思われる。

日本の経常収支の先行きに警鐘を鳴らす論者の多くが同時に、(1)今後、経常収支赤字が定着、もしくは拡大すれば、日本の財政に対する信認が揺るぎかねない、よって、予定通り消費税率を2015年10月より10%に引き上げ、財政再建に対するコミットメントを強化すべきだ。(2)経常収支赤字の長期化を回避するためには、一刻も早く原発の再稼働を実現する必要がある、という考えを開陳している。

消費税率引き上げと原発の再稼働は、安倍政権の命運を左右しかねない大きな政治イシューであるが、今回の経常収支問題は、この政治イシューについての真剣な議論を回避するために、危機を意図的に扇動されて印象がなきにしもあらず、である。

サムネイル「Red Black」@Doug88888

プロフィール

安達誠司

1965年生まれ。エコノミスト。東京大学経済学部卒業。大和総研経済調査部、富士投信投資顧問、クレディ・スイスファーストボストン証券会社経済調査部、ドイツ証券経済調査部シニアエコノミストを経て、丸三証券経済調査部長。著書に『世界が日本経済をうらやむ日』(共著、幻冬舎)、『昭和恐慌の研究』(共著、東洋経済新報社、2004年日経・経済図書文化賞受賞)、『脱デフレの歴史分析――「政策レジーム」転換でたどる近代日本』(藤原書店、2006年河上肇章受賞)、『恐慌脱出――危機克服は歴史に学べ』(東洋経済新報社、2009年政策分析ネットワーク章受賞)、『円高の正体』(光文社新書)、『ユーロの正体――通貨がわかれば、世界がみえる』(幻冬舎新書)などがある。