2014.05.29

ケインズ復権とインフレ目標政策――「転換X」にのっとる政策その2

ケインズ政策は経済成長が前提だって?

ちょっと前、「黒子のバスケ」脅迫事件初公判での被告人の意見陳述がネット上で話題になっていたことがありました[*1]。

30代半ばにして年収200万円を超えたことがない派遣労働者が、漫画「黒子のバスケ」の成功を僻んで、その関連のイベントや商品販売を妨害する脅迫を繰り返した事件ですが、「生まれたときから罰を受けている」といった言葉から始まり、「こんなクソみたいな人生やってられるか! とっとと死なせろ!」と言い放って終わるその文章に、「一歩間違えれば自分もこうなったかも」という、いまの「滑り台」社会を憂うコメントの数々が寄せられたものでした。

しかし、その際に多くの人の目を引いた彼の次の文章の中に、私は一箇所ひっかかりを感じたのです。

「いわゆる「負け組」に属する人間が、成功者に対する妬みを動機に犯罪に走るという類型の事件は、ひょっとしたら今後の日本で頻発するかもしれません。グローバル経済体制の拡大により、一億総中流の意識が崩壊し、国民の間の格差が明確化して久しい昨今です。日本は東西冷戦下の高度成長期のようなケインズ型の経済政策を採用する体制にはもう戻れないでしょう。格差が開こうとも底辺がネトウヨ化しようとも、ネオリベ的な経済・社会政策は次々と施行されるのです。」[*2]

えっ、日本はもうケインズ政策に戻れない……?

取り上げた論者もみな当り前のようにこの箇所を「スルー」しています。こんな認識がここまで一般的になっていたのかといぶかしく思いました。

その後、大学院生の一人が、私の専門ではない社会福祉関連の教科書的な本をまとめてくれたことがあったのですが、そこに、「経済成長に依拠したシステム(すなわち1950年代から60年代にかけて成立したケインズ主義的福祉国家;KWS)のゆらぎ」[*3]という文章が、サラっと書かれていたので、またも驚きました。どうやら、福祉関係の言説の中では、ケインズ政策というのはそれなりに高い経済成長を前提として成り立つものだというような認識が、かなり一般的になっているようです。

その上で、いまはもうエコロジーの制約とか、少子化による人口減少とかで、経済成長できない時代になった。だから、ケインズ政策はもう無理だ。それに対して新自由主義は、経済成長を無理矢理させようとするからこれも駄目だ。経済成長しないことを前提した新たな対案が求められるのだ……というストーリーになっているようです。

ケインズ経済学をやっつけて経済学の覇権を握った新しい古典派の論者たちとか、それを支持する財界の人や新自由主義者が、「ケインズはもう古い」と言うのはわかります。しかし、そうした立場とは反対にあるはずの、福祉の充実を求める立場にある人たちの間に──しかも、ケインズ政策が失敗したとされた1970年代のインフレ時代を知らない世代にまで──同様の認識が広がっていることを不思議に思ってきましたが、こうしてようやく合点がいきました。

しかし、新自由主義政策の犠牲になっている現実の失業者やワーキングプアの人たちが、こんな言説を真に受けたならば、「格差が開こうとも底辺がネトウヨ化しようとも、ネオリベ的な経済・社会政策は次々と施行されるのです」と絶望するのも無理はありません。40年以上前の左翼みたいに、「資本主義のもとでは生産力の発展が行き詰まってしまったから駄目なのだ」と言って、「我々が権力を握れば企業をみんな国のものにして全員雇って、無駄の無い計画で生産力をどんどんアップさせるぞ」と言うのであれば、まだ未来に希望が持てるのでしょうけど。

連載『リスク・責任・決定、そして自由!』

第一回:「『小さな政府』という誤解」

第二回:「ソ連型システム崩壊から何を汲み取るか──コルナイの理論から」

第三回:「ハイエクは何を目指したのか ―― 一般的ルールかさじ加減の判断か」

第四回:「反ケインズ派マクロ経済学が着目したもの──フリードマンとルーカスと『予想』」

第五回:「ゲーム理論による制度分析と「予想」」

第六回:「なぜベーシックインカムは賛否両論を巻き起こすのか――「転換X」にのっとる政策その1」

第七回:「ケインズ復権とインフレ目標政策──「転換X」にのっとる政策その2」

第八回:「新スウェーデンモデルに見る協同組合と政府──「転換X」にのっとる政策その3」

ケインズの想定は「成長しない社会」

ちょっとでも経済学をかじったことのある人には周知のことと思いますが、ケインズ経済学が生まれたのは、経済成長の時代どころか、長引く大不況の最中でした。

1929年に、ニューヨークのウォール街の株価の大暴落をきっかけに世界大恐慌が起こり、その後世界中の工業国が深くて長い不況に見舞われたのでした。恐慌開始から景気が一回底を打つまでの「後退期」だけで、どこも三年前後も続いています。私も入っている「景気循環学会」が出した包括的教科書『ゼミナール景気循環入門』(東洋経済新報社、2002年)では、最悪時の失業率は、アメリカで25.2%と、なんと四人に一人、イギリスは15.6%、ドイツは17.2%[*4]。ドイツについては、日本語版ウィキペディアの「世界大恐慌」[*5]では40%以上と書かれています。フリードマンとシュウォーツの『大収縮1929-1933』[*6](『米国金融史』第7章)では、「米国の国民純生産は名目で二分の一以上、実質で三分の一以上減少した」とあります。そんなすごいこと、平成不況の日本にせよ、リーマンショック後の世界にせよ、足下にも及びません。

イギリスの経済学者、ジョン・メイナード・ケインズ(1883-1946)は、そんな停滞の時代の1936年、経済学の歴史に一大革命を引き起こした主著『雇用・利子および貨幣の一般理論』、通称『一般理論』を出版します。

それまでの主流派であった新古典派経済学は、民間人の自由な経済活動に任せておけば、市場メカニズムが自動的に働いて売り買いがバランスすると言ってきました。失業者が出ても、雇い雇われる取引を自由な市場に任せれば賃金が下がるので、企業にとって人手を増やすメリットが生じて、失業はやがて解消されるはずだ。そうならないのは、労働組合が賃金を下げさせないせいだ。こういうわけです。

ところが現実の世界大不況では、賃金は下がっていったのですけど、いっこうに失業はなくなりませんでした。

それに対してケインズは、資本主義経済では放っておいては不況になって、たくさんの失業が出てしまう場合があるのだということを解明しました。そして、そんなときには、公の政策として、経済全体でモノやサービスが売れる力を拡大させてやって、失業を解消するべきだと主張したわけです。それまでの新古典派の「小さな政府」論を批判して、「大きな政府」を唱えたわけです。

具体的には、政府がたくさん財政支出をして、モノやサービスを買ってやる(「財政拡大政策」)とか、中央銀行がおカネをたくさん作って世の中に出してやって、みんながおカネを借りてモノを買いやすくする(「金融緩和政策」)とかということです。

第二次世界大戦後、この考えが世界に広がって、世界的な成長時代を演出していくことになるのですが、ケインズ自身が、大不況のただ中の『一般理論』を書いた当時、自分の言う通りの政策がとられて成功した暁に、そんな高成長時代が実現できると予想していたかと言えば、そんなことはないです。

ケインズは『一般理論』の第16章第3節[*7]で、当時のイギリスやアメリカを、機械や工場がたくさんありすぎて飽和した状態にあるとみなしています。そのために、事業を拡張して追加的に設備投資しようとしても、その分の投資から得られる収益率(「資本の限界効率」)はどんどん下がってしまっていて、金利がたとえ下がってもそれに追いつかない。よって企業がおカネを借りて設備投資したら損してしまう。その結果、自然にまかせていては、十分な設備投資需要が興らないので、モノやサービスが売れなくて失業者が出てしまうという内容のことを言っています。

そう論じた上で、第4節[*8]で、ケインズ政策がとられた暁に、完全雇用がちょうどいい具合に実現されたらどうなるかを考察しています。そこでは、資本の限界効率は「比較的容易に」ゼロになるだろうと言っています。(完全雇用と両立するためには)金利も原則ゼロです。利子生活者は消滅し、成長はストップ(「準定常的社会」)します。ケインズはこの状態に至ることを指して、「資本主義の好ましくない特徴の多くを徐々に除去する最も賢明な方法であるといえるかもしれない」と述べています。

ケインズ政策は、もはや成長ができなくなったこんな状態を想定して、そのもとで有効な不況克服策として提唱されたものです。「高度成長が前提」などという理解はまったく誤解です。高度成長だったらかえってケインズの想定からはずれているし、もともとケインズ政策などとらなくていいはずです。それなのに調子に乗って、60年代の絶好調の成長時代になってもケインズ政策を進めていたせいで、1970年代には世界中でインフレがひどくなって有効性が失われたのだと言えます。

ケインズ政策が高度成長を前提しているなどという誤解のもとには、働く人手や機械や工場などの生産能力の成長と、モノやサービス全体が売れる量(総需要)の成長とを混同しているところがあると思います。ケインズ嫌いの新自由主義政策が目指したのは、生産能力の成長の方(「サプライ・サイド」)です。それに対してケインズ政策が目指すのは、失業が出て生産能力が余っている状態から、失業者が雇いつくされた状態までもっていくことです。そのために、完全雇用の天井にぶつかるまでは総需要を成長させますが、成長自体が自己目的ではありません。天井が成長しないならば、成長しないまま天井状態を維持すればそれでOK。天井が成長しないならかえって失業者がなくなりやすいから好都合だとも言えます。

ケインズがもともと想定していたのはそういう世の中ですね。いまの日本も同じだと思います。ばっちりケインズの「想定内」ということです。

[*1] 篠田博之「「黒子のバスケ」脅迫事件の被告人意見陳述全文公開1」2014年3月15日、「「黒子のバスケ」脅迫事件の被告人意見陳述全文公開2」2014年3月15日(2014年5月27日閲覧)。

[*2] 渡辺博史(篠田前掲エントリー2)。

[*3] 圷洋一『福祉国家』(法律文化社、2012年)、50ページ。これは、福祉社会学の泰斗、武川正吾の文献を解説する形で書かれているのであるが、武川の該当文献では、「経済成長に依拠した」とまでははっきり書かれていなかった。

[*4] 129ページ。

[*5] http://ja.wikipedia.org/wiki/世界大恐慌#.E3.83.89.E3.82.A4.E3.83.84 (2014年5月27日閲覧)。

[*6] 日経BP社、2009年、51ページ。

[*7] 『ケインズ全集第7巻』(塩野谷祐一訳、東洋経済新報社、1983年)、215-217ページ。

[*8] 同上書218-219ページ。

ケインズ死後の「物価が下がらない」という解釈

さて、ケインズが、自分の登場以前の古典派や新古典派の経済学を批判した一番の論点は、彼らケインズ以前の主流派経済学は「セイ法則」を前提しているということでした。「セイ法則」というのは、モノやサービスを「売りたい」という額を全部合わせた「総供給」は、モノやサービスを「買いたい」という額を全部合わせた「総需要」と常に一致しているというものです(人々がみな収入をきっちり全部支出にまわすならばこうなります)。このときには、需要不足で売れ残るモノやサービスはあるかもしれませんが、その場合は別のモノやサービスが需要超過で品不足になっていて、全部合わせると相殺されます。

それに対してケインズは、全部のモノやサービスで需要が不足して供給よりも少なくなってしまうことがあり得ると言いました。働きたい人をみんな雇って「完全雇用」したときの総生産に比べて、総需要が不足しているならば、働きたいのに雇ってもらえない失業者が必ず生じて、そのまま経済が落ち着いてしまいます。

このとき、ケインズ以前の新古典派が言ったように、賃金(正確には「貨幣賃金率」)が下がったら企業がもうかると思って雇用を増やすかというと、そうはいきません。もともと売れる量が少ないわけですから、賃金が下がった分、自社の製品だけは売れるようにと、売値を下げる方に走ります。ところがライバル企業もみんな同じことをしますので、結局物価全体が貨幣賃金率と同じだけ下がって何ももうからないだけで、売り上げは増えません。

だから、そんなときには政府が総需要を増やす政策をとって失業者をなくすべきだということになったわけです。

戦後ケインズが死んでから、ケインズのこんな議論が成り立つ原因は、「貨幣賃金率が下がらないせいだ」という解釈が一般的になりました。これはおおまかには、「物価がなかなか下がらないせいだ」と言い換えてもかまいません。

これは、ケインズ以前の新古典派が「賃金が下がったら企業がもうかるようになって雇用を増やすはずだから、失業が減らないのは賃金が下がらないのが悪い」と言っていたことと似ているようでちょっと違います。賃金と物価が同率で下がっても、企業は直接には何ももうからないはずですが、それでも総需要が増えて雇用が増えるというのです。

モジリアーニという経済学者が言っていたのですが、物価が十分下がれば、同じ設備投資プロジェクトでも以前よりすくない資金ですみます。よっておカネを借りようとする力が弱くなって、金利が下がります。すると、新たにおカネを借りて設備投資しようとする企業が現われてきます。かくして、機械や工場建設資材が売れて、それが波及して総需要が拡大していきます。専門用語で言うと、「物価下落で実質貨幣供給が増えて利子率が下がって設備投資が増えて総需要が増える」と言うことです[*9]。

こういうルートがあることはケインズ自身も気づいていた[*10]ので、これは「ケインズ効果」と言われます。ですがケインズはこの効果はあまり効かないと思っていました[*11]。不況で誰もが他人におカネを貸すのを怖がっていたら、余ったおカネは全部自分で持っておこうとするので、いくらおカネが余っても金利が下がりません。これは「流動性のわな」と呼ばれます。このせいで、完全雇用に必要な総需要が設備投資などでおこってくるまで金利が下がるのが妨げられてしまうと、やっぱり失業が出たまま経済は落ち着いてしまいます。

だから、モジリアーニによれば、ケインズの話が成り立つのは、流動性のわなにあるか、さもなくば貨幣賃金率(一般物価水準)が下がらないかどちらかの場合だということになります。

それに対してパティンキンという人が、一般物価水準が十分下がったら、流動性のわなでも完全雇用になれると言いました[*12]。人々のもともと持っていたおカネでたくさんのモノやサービスが買えるようになるから、総需要が増えるというわけです。これを「ピグー効果」と言います。たしかに、賃金も売値も利潤額も何もかもみんな同じ率で下がれば、デノミと同じただの数字の読み替えですので人々の行動に何の影響もないはずですが、前から持ち越したおカネの額面だけは下がりません。その分は購買力が増して何か買おうという気になるでしょう。

この議論が決定版になって、総需要不足というケインズ理論の前提は、賃金や物価がなかなか下がらないことにあるという認識が一般的になりました。そして、ケインズ政策を唱える「ケインジアン」という人たちは、世の中賃金や物価が下がらないのは当り前と受け入れて、失業をなくすために積極的な総需要拡大政策をとるべきだと主張しました。

価格を硬直的と見るかどうかで陣営を分けた時代

以前見ましたとおり、1970年代のインフレ時代になって、フリードマンやサプライ・サイド派や合理的期待形成学派が反ケインジアンののろしをあげ、その流れを引く「新しい古典派」と呼ばれる経済学の立場が学会を制覇することになったわけですが、こっちはこっちで、やはり物価や賃金がなかなか下がらないと見るのがケインジアンの前提だと考えていました。そして、ちゃんと市場メカニズムにまかせれば賃金や物価は首尾よく下がって完全雇用は実現するんだと言って、その妨げになっているとされる経済規制や労働組合などを批判したわけです。

この時代、片や新しい古典派の背後には財界や保守政治家がひかえ、片やケインジアンは労働組合や左派・リベラル系の政治家をバックに、ガチンコの闘いが繰り広げられたわけですが、そのただ中では、物価や賃金の決まり方をどう見るかが「陣営」を分けるメルクマールになっていたように思います。ケインジアンの陣営では、需要が高いと価格が上がり、需要が低いと価格が下がるというような、ミクロ経済学の教科書みたいな見方をする奴らは、新しい古典派側の人間で財界の代弁者だと見るような傾向もあったように思います。

需要が高くなれば価格が上がるのは、生産を増やそうとしたらますますコストがかかるようになる場合ですから、ケインジアン側の論者はそれを否定して、コストは生産量に比例するので単位コストは一定だ、価格はそれに一定のマージンを上乗せして決まるのだと言ったりしました。単位コストが生産量によらず一定ということは、生産するために投入するモノや労働の組み合わせかたが固定しているということにもなります。だから、それらの組み合わせの技術がスムーズに切り替わると想定するのは、新古典派の市場万能論を支える間違った見方だともされました。

ついでに言えば、ケインジアンよりももっと激しく資本主義批判していたマルクス経済学では、「生産価格」と言って、生産量にかかわらず一定の単位コストに、「平均利潤」(どこの部門でも同じ率のもうけになる利潤)を足し上げた価格が成り立つとされています。これは本来、需要が高い部門では価格が上がって利潤率が高くなり、需要が低い部門では価格が下がって利潤率が低くなるので、利潤率の低い部門から高い部門へ商売替えする企業がたくさん現われて、利潤率の高かった部門の供給が増えて価格が下がり、利潤率の低かった部門の供給が減って価格が上がり、かくして利潤率がイコールに向かうという、長期的な市場調整の結果成り立つ話です。だから、マルクス本人の想定では、短期的には需要の変動で市場価格は上り下がりするとみなされていたのです。

ところがこの時代、マルクスの生産価格も、需要にかかわらず生産費だけで決まる話だからというわけで、ケインジアンの固定価格と同じものだとみなして「共闘」する誤解もあったようです。

[*9] Modigliani, F., “Liquidity Preference and the Theory of Interest and Money,” Econometrica, vol.12, 1944, pp. 45-88.

[*10] 全集前掲巻261ページ。

[*11] 同上書264ページ。

[*12] Patinkin, D., Money, Interest and Price, Evanston, Illinois, 1956, p.81.

物価や賃金が下がると不況が悪化する

この闘いは新しい古典派の勝利に終わり、その理論で武装した新自由主義が世界を席巻したことはすでに書いた通りです。実際これによって高インフレは抑え込まれて、新しい古典派の「正しさ」が証明されたかに見えました。

しかしその後、戦後ケインジアンも新しい古典派も想定していなかったことが起こりました。ほかならぬこの日本のことです。1990年代以降、戦後先進国ではじめて、物価がずっと下がり続ける「デフレ」(正確には「デフレーション」)と呼ばれる現象に見舞われたのです。

戦後ケインジアンも新しい古典派も、物価や賃金が実際下がるかどうかでは意見がわかれるものの、仮に下がったとしたら総需要が拡大してやがて完全雇用に至ると見る点では共通しています。ところが現実の日本のデフレで起こったことは、物価や賃金が下がっても一向に景気はよくならず、かえって悪化していったということでした。

この事態を前に、もう一度ケインズその人が言っていたことが見直されたのです。『一般理論』を読みかえしてみたら、賃金が下がらないのが不況の原因などとは言っていない。賃金が下がったらかえって事態が悪くなるので、むしろ下がらない方がいいんだと言っているではありませんか[*13]。

ではケインズは総需要不足が起こる原因をどこに見ていたか。『一般理論』の正式書名『雇用・利子および貨幣の一般理論』というのは、「雇用」の原因は「利子」だ、「利子」の原因は「貨幣」だという順番で並べてあるものです。本の内容もだいたいその順番で原因を探求する方向に書かれています。だから、すべての原因は「貨幣」だというのがこの本の論旨です。

ケインズ以前の新古典派は、おカネというのはモノやサービスを買うために持つものであって、買うものがないならば他人に貸すとされていました。利子がつかないものを持っていてもしかたないからです。もしそうならば、消費が足りなくても、みんな余った貯蓄を他人に貸そうとするので金利が下がっていって、おカネを借りて設備投資しようとする動きがおこって、結局総需要不足は解消されます。

それに対してケインズが強調したのは、人々は何を買うつもりがなくてもおカネをなるべく手元に置いておこうとするものだということです。これを「流動性選好」と言います[*14]。こうなると、人々が消費せずに余った貯蓄のうち、おカネのまま置いておかれる部分が出てきてしまい、他所におカネを貸そうとする力が弱くなって金利が下がらず、設備投資などのおカネを借りてする支出がおこってこないことになります。

とくにその著しい状態が、先ほど出てきた「流動性のわな」というわけです。具体的には、銀行の「貸し渋り」とか「貸し剥がし」とか、企業の内部留保の貯め込みなんかをイメージすればいいと思います。これまでは、「流動性のわな」というのは、「金利が一定値に張り付いて下がらなくなる状態」ぐらいにしか理解されていませんでした。だから、先ほど述べたとおり、ピグー効果があれば、手持ちのおカネで買えるモノの量が物価下落のおかげで増えて、消費需要が増えるから大丈夫。こんなものクリアできると思われたのです。しかしその理解は間違いでした。

流動性のわなの正しい定義は、戦後日本最大の数理経済学者の一人である二階堂副包(1923-2001)[*15]と河野良太さん[*16]が独立に提起しています。それは、手持ちのおカネが増えても、増えた分全部そのまま自分で持ってしまうことです。手持ちのおカネが増えたら、その使い道は、モノやサービスを買うか、他所に貸すか、自分で持っておくかの三通りしかありませんよね。そのうちモノやサービスにも、他所に貸すのにも一切まわさず、全部おカネのまま持っておくというわけです。「金利が下がらない」というのは、この結果、おカネの量が貸し借りに何も影響しなくなるから起こることにすぎません。

そうだとすると、物価が下がっていままでどおりのモノやサービスを買うのにおカネが浮いたときも同じです。浮いたおカネは全部おカネのまま持っておきます。モノやサービスをもっと買うのには回りません。つまり、ピグー効果はゼロだということです。総需要不足で失業が生じて賃金や物価がどれだけ下がっても、金利は下がらないし、ピグー効果も起こらない。だから総需要不足は解消せず、失業者があふれたままということになります。

流動性のわな下でデフレが予想に組み込まれる

このころ活躍した日本の三大ケインジアンとして私は、小野善康さん[*17]、大瀧雅之さん[*18]、齊藤誠さん[*19]をあげたいと思います。三人とも、ケインズ的状況を表す経済モデルを作っていらっしゃるのですが、そのどれもいま述べた意味での流動性のわなの特徴を持っています。

注意すべきは、この三人のモデルはいずれも、企業や家計が各々自分にとって一番マシになるように、将来のことも考えて自分の行動を計画するように想定されています。さらには、ルーカスさんら合理的期待形成学派の方法を引き継ぎ、将来の価格などをいまある情報のもとで平均的に正しく予想するか、あるいはもっと単純に、完全予見するということが想定されています。その意味で、新しい古典派の方法論を丸呑みしていると言えます。しかしそれにもかかわらず、ケインズ的な総需要不足の不況均衡が表現されているのです。

たしかに、これらのモデルでは、何らかの意味で物価なり賃金なりが下がらなかったり、ビュンビュンとは変化しなかったりする場合が多いです。しかしそれは、古いタイプのケインジアンのように、スムーズに動けばうまくいくのにスムーズに動かないからうまくいかないという類いのものではないのです。

私が一番よく検討しているのは小野さんのモデルですので、以下では主にそれをイメージして説明します[*20]が、一番有名な小野さんのモデルでは、モノやサービスが売れ残ったら物価が時間を通じてゆっくり下がるようになっています。その時点のうちにモノやサービスの市場が均衡するように一気に下がるようには設定されていません[*21]。しかし、このモデルで価格が動くときの時間単位は、「年」だという限定は数学的には何もないです。「秒」だと読んでも問題はありません。とてもスムーズな価格下落を描写しているともとれるのです。

流動性のわなの状態を前提しながら、新しい古典派のように市場の自動調整で全市場の均衡が達成できるようにモデルを作ることはできるでしょうか。実はできるのです[*22]。総需要が足りなくなったときに、物価が一瞬で下がる。そしてその下がった時点から将来に向けて物価が回復していくように人々が予想すればいいのです。このとき、人々はインフレを予想することになります。

インフレが予想されたら、将来買うよりいまの方が安く買えますし、いま借金してモノを買えば、将来借金が目減りして返すのが楽になります。つまり、金利が下がるのと同じ効果が出ます。企業が設備投資したり家計が耐久消費財を買ったり家を建てたりするときに影響するのは、名目の金利から予想インフレ率を引いたものになるわけです。これを実質利子率と言います。

すなわち、インフレが予想されたら実質利子率が下がって設備投資などが増え、全市場が均衡するまで自動的に総需要がおこってくるというわけです。このような均衡がちょうど達成できるところまで、一瞬のうちに物価が下がるという具合になります。

市場の不均衡を受けた物価の下落が、時間を通じてゆっくり起こる想定は、このような解が発生することを排除するために設けてあるように思います。つまり、総需要不足の結果の物価下落を人々が予想に織り込めるようにしたわけです。この場合には話は逆になります。名目金利にデフレ予想がプラスされて、実質利子率が高くなるのです。すなわち、いま買うより将来の方が安く買えますし、将来収入の金額が下がるのでいま借金したら返すのが大変になります。だから設備投資するのも耐久消費財を買ったり家を建てたりするのも先延ばししようということになります。よって総需要は一層冷え込みます。こうしてデフレ不況にはまり込む様子が表せるようになったのです。

ということは、問題は物価がゆっくり動くか素早く動くかではない[*23]ということがわかります。需要の突然の不足に合わせて物価が一瞬で下がるという想定は、数学的には物価が「ジャンプ変数」だと言うことです。この意味は、この下がるプロセスそのものは、モデルの中の人々の予想に組み込まれていないということです。新たに需給一致が回復するまで物価が下がったところから、はじめて人々の予想が始まります。そのあと予想される物価の運動プロセスは、毎時点毎時点需給が一致する物価をつないだものであって、需給の不均衡を受けた物価の運動ではありません。

それに対して、現代的なケインズモデルの物価は、数学的には「動学変数」です。この意味は、(合理的期待や完全予見を前提したモデルにおいては)需給の不均衡を受けて物価が動くプロセス自体が、人々によって予想されるということです。そして、その予想を受けて、各自が少しでもマシになるように計算して振る舞った結果が、社会全体で合わさって、もとの予想が自己実現されるわけです。デフレが続くと予想すれば、そのもとで各自合理的に振る舞って支出を先送りして、総需要不足を招いて本当に予想通りデフレが続く……。つまり、「合理的期待革命」の精神を、新しい古典派以上に徹底させたのだと言えます。

[*13] 全集前掲巻第19章。

[*14] 特に同上書第17章。

[*15] Nikaido, H., “Keynes’s Liquidity Trap in Retrospect,” The Japanese Economic Review, vol. 49, No. 1, 1998.

[*16] 『ケインズ経済学研究』(ミネルヴァ書房、1994年)93-100, 363-365ページ。

[*17] 『貨幣経済の動学理論』(東京大学出版会、1992年)。初学者向けには、『金融』第2版(岩波書店、2009年)。一般向けには、『不況の経済学』(日本経済新聞社、1994年)。

[*18] モデルの完成形は、『貨幣・雇用理論の基礎』(勁草書房、2011年)。

[*19] 本稿では、『先を見よ、今を生きよ──市場と政策の経済学』(日本評論社、2002年)によった。

[*20] 大瀧(2011)のモデルでは、物価は伸縮的であるが、賃金は留保賃金より下がらない。齊藤(2002)では物価は伸縮的である。

[*21] ただし小野(1992)の第8章では、毎時点市場均衡が成立するモデルを構築し、この場合でも貨幣愛があれば、完全雇用均衡とは別にデフレ不況均衡が発生することを示している。

[*22] 例えば、ポール・クルーグマン「復活だぁっ!日本の不況と流動性トラップの逆襲」(山形浩生訳、原著1998年)2-3節。 http://cruel.org/krugman/krugback.pdf

[*23] 筆者は拙著『不況は人災です!』(筑摩書房、2010年)などで、小野らをイメージして「新しいケインズ派」と表現してきた。これは、いわゆる「ニューケインジアン」と区別した呼び方のつもりなのだが、読者が両者を混同してもいいという「未必の故意」的な意図があった。自分としても厳密に排除するつもりはなかったからである。マンキューら初期のニューケインジアンは、明らかに旧ケインジアンと同じ「総需要不足は価格硬直のせい」命題の立場で、ただ価格の粘着性にミクロ的基礎をつけただけである。しかし後の動学的一般均衡になると、論者の自己意識では粘着価格なのだが、数学的には価格の運動を予想に組み込んで、実質利子率を通じて総需要に影響するようにしており、抽象的な仕込みは小野のものと共通している。ミクロ的基礎でとりあえず労働市場の需給一致を前提するものの、あまり意味はなく、需要側の変動が生産に影響するようにできている。

予想によって複数均衡の一つに縛られる

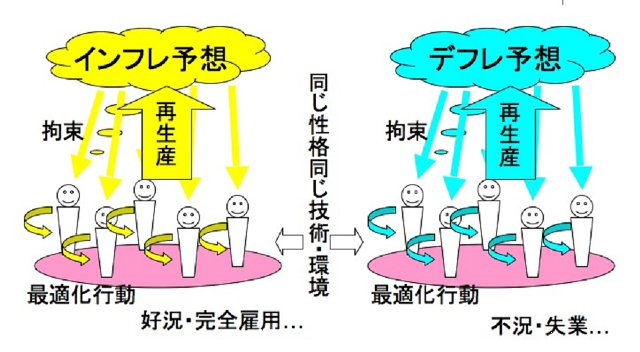

かくして、現代的なケインズ理論は、人々のデフレ予想が一人歩きして人々を縛ってしまっている事態として、平成不況の日本経済を説明したのでした。流動性のわなにあるので、どれだけ物価が下がっても、それで余ったおカネは貸し出しにもまわらないし、モノやサービスを買うのにもまわらない。延々とおカネのまま貯め込まれ続け、モノやサービスが売れず、失業者もあふれた不均衡状態が、ひとつの「均衡」として続くことになるというわけです。

ところがこれらのモデルでは、別の均衡も発生します。人々がマイルドなインフレを予想していれば、実質利子率が低いので、各自その予想のもとで合理的に計算して、設備投資なり耐久消費財購入なり家を建てるなりの支出を旺盛にして、総需要が十分に起こって、完全雇用が実現する均衡です。

そこでは流動性のわななんて起こりません。おカネが余ったら、人々はそれを貯め込んだりせず、モノやサービスをもっと買うことに使うか、利子をかせぐために他所に貸すかします。でも結局、完全雇用ならば全体としての生産水準を増やすことはできませんから、支出が増えても供給は追いつかず、おカネが増えた分だけ物価が上がって需給が一致します。よって、一定の率でおカネを増やせば、その率でインフレが起こり、それがまた人々の予想になって、つじつまが合って均衡が持続することになります。

つまり、第5回でゲーム理論を使った制度均衡モデルの話をしたときと同じ構図になっているわけです。人々の共有する予想のいかんによって、それぞれ相異なる複数の均衡が存在し得るということです。第5回で使ったイラストで図解するとこんなふうになります。

すなわち、一国の技術力だの企業構造だの人口動態だのが全然変わらなくても、一旦デフレ不況になればデフレ不況が続くし、一旦マイルドなインフレの好況になればそれが続くということです。個人個人の能力とか、勤勉か怠け者かとかいう性質も全然変わらなくても、一旦デフレ不況ならそれが続くし、一旦マイルドなインフレの好況ならそれが続くということです。

だから、デフレ不況のもとで、失業の憂き目にあった人、倒産してしまった業者、就職できずにフリーターやニートになった若者等々がいっぱいいましたけど、それはたまたま歴史的に置かれた状況がデフレ不況の均衡だったからそうなっただけで、たまたま歴史的に置かれた状況が完全雇用の方の均衡だったら、多くの人はそんな目にあわずに、まっとうな職で生き生きと働いていたかもしれないのです。

それゆえ、このデフレ不況の中で失業や不安定就業に陥ったことは、自己責任でも何でもないと言えます。むしろ無駄遣いして破産した人を責めるぐらいなら、節約ばかりしておカネを貯めていた人の方が、不況を招いた責任を問われてしかるべきという気にもなりますが、もちろん本当はそんなことはありません。給料が下がったり、明日をも知れぬ不安定な職にしかつけなかったり、将来リストラされるかもと思ったりしていたら、自分の身を守るためにできるだけ節約することはまったく合理的で正当な行動です。不況の被害者でありこそすれ、責任を問われる筋合いはありません(これを他人に押し付けていたならば、その影響力に応じて責任が問われると思いますが)。

これは個人の責任ではないのです。前回にもおさらいしました通り、詐欺や強盗が蔓延する均衡を避けて、詐欺も強盗も滅多に無い均衡を実現することが政府の責務だということは、どんな新自由主義者でも同意するはずです。つまり、「悪い均衡を避けて、良い均衡を実現するために、良い均衡とつじつまの合うように、人々の予想を確定する」ということが「転換X」にのっとった政府の役割です。今回のケースでも、デフレ不況均衡を避けて、完全雇用均衡を実現することは、(中央銀行を含む)政府の責任であると言えます。

「良い均衡」とは何かということは、他のケースについては議論の的かもしれませんが、この問題については、不況より好況がいいことは自明でしょう。資本側にとってもいいかもしれませんが、労働者側にとってもいい。ただ「ブラック企業」の経営者だけが、人手不足で困るかもしれませんけど。

第4回で見ましたように、1970年代のひどいインフレをもたらしたとして、フリードマンたちからケインズ政策が批判された論点は、政府が胸先三寸で場当たり的な政府支出拡大をしたことでした。このために人々のインフレ予想が安定せず、昂進していったことが駄目だったのだということでした。

この批判は「転換X」の課題から見て的を射ていたわけですが、ということは、不況になったら政府支出や金融緩和をすること自体が間違っているわけではないということです。要は、人々の予想を確定させる政策が必要ということです。このために、政府支出や金融緩和が手段として使えるならば、是非使うべきものです。「小さな政府」でないと駄目というのは誤解だったのです。

なお、くどいようですが誤解を避けるために補足しておきますが、この好況均衡は、必ずしもガンガン経済成長している均衡ではないということにご注意下さい。ゼロ成長ならゼロ成長なりに、マイルドなインフレで完全雇用が持続する好況均衡があり得るのです。デフレ均衡をゼロ成長時代には仕方がないものとみなすことは、多くの人の人生を狂わせてしばしば自殺にまで追い込んだことへの、政府や中央銀行の責任を免責するものだと言えます。

インフレ目標はクルーグマンが日本のために提唱

では、デフレ不況の均衡を脱し、好況の均衡を実現するために必要な「人々の予想を確定する政策」とは何でしょうか。

それが「インフレ目標政策」なのです。

インフレ目標政策とは、中央銀行が一定のインフレ率を目標として掲げて、その実現のために必要な手段をとる政策です。その目標値は、本来民主国家においては、最終的には選挙での信認のもとで政府が中央銀行との間の約束の形で設定するものです。そして首尾よく実現できているかどうか、中央銀行が政府に対して説明責任を負うのが一般的です。もちろん中央銀行に任せきりではなくて、政府自身もインフレ目標を実現するためにコミットすることで、一層効果的になります。

この政策は、ニュージーランドで始まって以来、1990年代を通じて広がり、その後も多くの国で採用されました。理論的には、後年スウェーデンの中央銀行の副総裁になるスベンソンさんが、中央銀行の最適政策をモデル分析したことで基礎づけられたとされています[*24]。

通常この枠組みは、インフレを上から押さえる目標として言われてきたのですが、90年代のデフレ不況に苦しむ日本を見て、クルーグマンさんがデフレ脱却のために下から上げる政策として提唱しました。クルーグマンさんは、ご存知の方も多いと思いますが、『嘘つき大統領のデタラメ経済』(早川書房)とか『格差はつくられた』(早川書房)などの著作で、アメリカの共和党・ブッシュ政権や財界の新自由主義政策を激しく攻撃してきたことで日本でも有名です。当然、アメリカでは左派に位置することになります。

クルーグマンさんは、この提案を現代的なケインズモデルの一種を使って行いました[*25]。モデルの中の登場人物は将来のことを正確に予見し、各自そのことも考えて一番マシになるように計算して行動します。その意味で新しい古典派の方法論を丸呑みしています。しかしそこに、名目金利がゼロより下がらないという当然の条件を入れるだけで、均衡実質利子率がマイナスのときには、おカネが使われずに余って、どれだけおカネを増やしても何の影響も出ないという、まさに「流動性のわな」の状態が表現できるのです。

このとき、このわなを脱するための手段として、「調整インフレ」の名前でクルーグマンさんが提唱したのが、例えば「4%のインフレを必ず実現するぞ」と中央銀行が約束して、それに至るまで延々と金融緩和を続ける政策でした。

これを受けて、日本でも同様の主張をする人たちが現われました。戦前の昭和恐慌のときに、同じような政策を唱えた石橋湛山が、これを「リフレーション政策」と称したことから、この人たちは「リフレ派」と呼ばれるようになりました。いま、日銀の副総裁になっている岩田規久男さんが、その代表格でした(ちなみに岩田さんは3.11後出した『震災復興』で原発批判をしたことで知られていますが、実はもう三十年前から堂々の反原発論文を書いています)。

構造改革派vsリフレ派の時代

この頃はおりしも小泉「構造改革」論議真っ盛り。新しい古典派の「我が世の春」でした。とくに、林文夫さんとプレスコットさんの書いた論文[*26]が構造改革派のバイブルみたいに扱われ、日本の長期停滞は供給側に原因がある、生産性上昇が停滞してしまっているのが原因だ、規制緩和して競争にさらして生産性の低いところをつぶしてしまえといった議論の大合唱になっていました。中には、本来つぶれるべき企業に銀行がおカネを貸して「ゾンビ企業」にしているのが悪いという議論も聞かれました。

こちらから言わせれば、社会的ニーズが本来ある事業なのに不況のせいで利益を出せないだけかもしれないのですが……。本来こういう揶揄やレッテルは、論者の価値判断で不善な存在に対してすべきもので、いかにブルジョワ階級であれ真面目に商売しただけの人々が、学術論文の中で「ゾンビ」扱いされるのを見ると、それだけでまともな議論をする気がしなくなったものでした。

その後、林さんが音頭をとって、鳴り物入りの実証分析プロジェクトがなされたのですが、その結論の報告『経済停滞の原因と制度』(2007, 勁草書房)は、浅子和美さんから、林さんたち自身の「意に反した実証結果が並んだ」と書評されています[*27]。90年代の日本経済で生産性が停滞していたとの明確な実証結果は得られなかったわけです(それで私は、もうこんな議論は過去のものになったと思っていたのですが、ついこのあいだも「ゾンビ企業」論議を目にしたことがあって、「ゾンビ仮説のゾンビ」と思ったところでした)。

ともかく、登場当時の日本のリフレ派は、長期停滞「需要側」原因派として、「供給側」原因派の新しい古典派の構造改革論と、熾烈な論戦を繰り広げたのでした。当時、クルーグマンさんと並んで有名なアメリカの経済学者のスティグリッツさんも、日本は3%程度のインフレを目標にするべきだと言い[*28]、中央銀行の独立性は不要だ[*29]との主張をしていました。スティグリッツさんも、『世界を不幸にしたグローバリズムの正体』(徳間書店)とか『世界の99%を貧困にする経済』(徳間書店)と言った本で、アメリカ政府やIMFの新自由主義政策を鋭く批判したことで知られ、アメリカでは左派の経済学者とされています。

[*24] 加藤涼『現代マクロ経済学講義』(東洋経済新報社、2007年)第5章。

[*25] クルーグマン前掲論文。

[*26] Hayashi, F. & Prescott, E. C., “The 1990s in Japan: A Lost Decade,” Review of Economic Dynamics, vol.5, No.1, 2002.

[*27] 『経済セミナー』2007年5月号、104ページ。矢野浩一も同様の書評をしている。http://d.hatena.ne.jp/koiti_yano/20070321/p1

[*28] 『日本経済新聞』2002年5月9日朝刊の「経済教室」。黒木玄のサイトの中に紹介がある。(2014年5月28日閲覧)http://www.math.tohoku.ac.jp/~kuroki/Readings/stiglitz.html

[*29] 例えば、はてなid: himaginaryブログの次のエントリーを見よ。(2014年5月28日閲覧)http://d.hatena.ne.jp/himaginary/20130110/Stiglitz_on_central_bank_independence

流動性のわなモデルはどんなインフレ目標とも両立する

実は、先ほど現代日本の三大ケインジアンとしてお名前をあげました、小野さん、大瀧さん、齊藤さんは、三人とも、インフレ目標政策に対しては批判的です。しかしそれは、ご自身の理論モデルからは切れた、もともとから持っている信念からきているように思います。

たしかに、流動性のわなのモデルである以上は、一時的にどれだけおカネを作って出しても、全部ためこまれて何の効果も持たないのは当然です。しかし、インフレ目標論が狙いとするのは、金融緩和でおカネを出して直接物価を上げることではありません。まずは、人々の頭の中にインフレ予想を抱かせることです。だから、リフレ政策の要点は、「必ずインフレ目標を実現する」と中央銀行が約束する姿勢そのものにあるのです。いざちょっとでもインフレになったらさっさと金融引締めしてしまっては、そんな約束が守れないのは明白ですから、金融緩和して見せることは、そんなことはしませんよと人々に信頼してもらうための最低必要な手段なのです。

この点から言うと、上記三人の流動性のわなモデルは、どれもインフレ目標政策と整合的だと思っています。

小野さんのモデルは、人々が「せーのーどん」で、みなデフレ予想をやめてマイルドなインフレを予想すれば、完全雇用均衡に直ちに移行できるようになっています。大瀧さんのモデルでは、物価水準はたまたま人々に共有されている任意の将来物価予想によって決まりますので、リフレ的な予想とも両立します。齊藤さんのモデルでも、流動性のわなでは物価の決定式が機能しなくなり物価を自由に決められるようになりますので、やはりリフレ的な予想と両立します。

齊藤さんは実際、10年以上前の著書で、次のようにおっしゃっています。

「貨幣数量関係が崩れ、名目貨幣供給プランに対して物価水準が一義的に決まらないということは、裏を返せば、金融政策によって物価経路を誘導できる余地があるということになる。そうした状況で中央銀行は、家計や企業の期待に積極的に働きかけて、インフレを醸成していくという政策手法を採ることができる。/具体的には、日本銀行が、物価水準の将来経路についてできるだけ踏み込んだ目標をアナウンスし、家計や企業の価格期待をアナウンスされた経路に集約していく。」(前掲書77ページ)

中央銀行が約束したくらいで人々の予想を動かせるのかという疑問もおありかもしれません。実は、金融緩和だけでも、長期にわたってジャブジャブ続ければやがていつかはインフレを実現できることはほぼ確実で、そうである以上はそれを約束すれば人々がインフレ目標の実現を予想することは合理的です。

しかしそれが心もとないというのであれば、金融緩和で作り出されたおカネを使って政府支出をしてモノやサービスを買ってやればいいだけです。直接需要が高まるので物価が上がるだけでなく、これを続ければやがて失業者が少なくなって労働市場が締まっていくので、賃金が上がり出して物価を押し上げます。それを予想することはやはり合理的です。それでも物価が上がらないと言うのであれば、こんないいことはない。無から作ったおカネをつぎ込んで、直ちに高度福祉国家が建設できます。

そんなことを許せば、政府が調子に乗ってやめられなくなり、やがてハイパーインフレになるのではないかと心配する人がいるかもしれません。そんな心配をする声がある程度あれば、人々のインフレ予想がつきやすくなりますのでかえっていいのですけど(笑)。そんなことにならない歯止めのためにこそ、インフレ目標があるわけです。インフレが目標値に近づいたらこんなことはやめなさいというルールになっているのです。

そうは言っても、いざインフレが目標値を上回ったときに、抑えることができるのかという疑問もあるかもしれません。不況になってもいいのであれば、金融引締めでインフレを抑えることが原理的に可能なことを否定する人はいないでしょう。だから、何があってもインフレ目標を守り抜くと中央銀行が約束すれば、それは信用できる予想になります。

むしろ問題はインフレを抑えられるかどうかではなくて、目標インフレ率を1%とか2%とか上回った段階で、金融引締めでそれを抑えたときに、いかに万一効きすぎたときの景気後退のダメージを小さくできるかということだと思います。そのためにも目標インフレ率が人々の予想として定着していることが重要です。それができていれば、名目金利を下げるだけで、マイナスの実質利子率が実現できるからです。ゼロ金利にぶつかって立ち往生する必要なく、ごくあたりまえの金利政策で景気を回復させることができるというわけです。

そのほか、インフレ目標の実現を人々に信頼させるためには、中央銀行まかせにするのではなくて、政府自身にも様々な方法があり得ます。最低賃金や公的給付や公定料金の引き上げスケジュールを、インフレ目標とつじつまの合うように示すなどです。

インフレ目標の枠組みを前提した上で労資の闘い

以上見たように、インフレ目標政策は、「人々の予想を確定する政策」という意味で、「転換X」の課題にのっとったマクロ経済政策だと言えます。70年代まで主流だった、政府の胸先三寸に任せられた景気政策から、インフレ目標ルールに基づく景気政策に転換することは、資本側にとっても労働側にとっても、共通に必要な「時代の要請」と考えられます。

しかしその中身については、資本側と労働側との間で対立があるでしょう。資本側、お金持ちの側は、資産が目減りするのを嫌がり、なるべく低いインフレ目標を望むでしょう。多少は失業があった方が、労働者をブラックにこき使えていいというものです。それに対して労働側は、なるべく雇用が多いことを求めて、多少高いインフレ目標を求めるのが普通でしょう。

インフレが目標値よりも高くなって、金融引締めだけでなくて、財政引締めも必要なとき、資本側は財政支出の削減を求めるでしょうが、労働側は支出を減らすよりは資本側、お金持ちの側に負担をかけた増税の方を望むでしょう。そうなることが予想されるならば、不況のときの総需要拡大手段としても、資本側は財政支出をしたらあとで減らせなくなることを恐れて、なるべく金融緩和だけに頼るのに対して、労働側は、緩和マネーを使って、福祉や医療などの社会政策を中心に財政支出を拡大することを求めるでしょう。

要するに、同じインフレ目標システムをとるにしても、「小さな政府」金融タカ派的な資本側と、「大きな政府」金融ハト派的な労働側・左派側との間で、全力で引き合いがあってこそ当然ということです。

実現されたインフレ目標政策

私が十年ほど前にリフレ派の端くれとして、田舎町の大学で「構造改革」批判をしていた当時、いずれ失業や格差の問題がひどくなるにつれて、左派・リベラル陣営に我々の主張が取入れられて、この冷酷な自民党政権を倒して総需要拡大政策が実現される日がくると期待していました。

まさか自民党政権が倒れたあとで輪をかけた緊縮デフレになるとは思っていませんでした。そしてまさかまさか! よりによって安倍さんによってリフレ政策が実現するとは……。

現行リフレ政策が登場して以降、日本の左派・リベラル派の世界、マルクス経済学や左翼ケインジアンの世界は、金融緩和批判、インフレ目標批判の一色に染まり、私はずいぶん肩身が狭くなりました。EUの共産党、左翼党の集まりである欧州左翼党は、欧州中央銀行の直接公債引受を主張して緊縮政策と闘っているというのに。本来なら、緩和マネーをバブルにまわさないためにどこにどう流すか、財政出動先を民衆の生活を楽にするためにどう向けるかをこそ議論しなければならなかったのに。

そうこうするうちに、アベノミクスはすぐコケる、すぐコケると言われながら景気は拡大を続け、いまや人手不足でブラック企業は人が集まらない。その結果、これまで一番苦しんできた不安定雇用の人々でも賃金が上がってきています。本来左派や労働運動が一番支持基盤としてしかるべき層ですが、金融緩和や財政出動に反対してどこまでこれらの層をつなぎとめることができるのか、反発されて右翼的な方に流れてしまうのではないかと心配です。

消費税増税の悪影響は予断を許しませんが、景気後退傾向が表面化したら、政府は直ちに派手な景気対策をとって、2016年の参議院選挙(たぶん同日選挙になる)のときに人々が好況の恩恵を実感しているようにもっていくと思います。いまでも、秘密保護法だの96条改憲策動だの集団安全保障だの、世論調査で反対の方が多いようなことを次々やりながら、選挙のたびに安倍自民党の側は勝ち続けています。将来、景気絶好調の中で国政選挙になったとき、安倍さんが野党の過去の「アベノミクス破綻」の予言を取り上げ、フリップで「失業率」「賃金」「ジニ係数」「犯罪率」等々と改善のグラフを次々と見せ、「また不況に戻りたいですか」と殺し文句を言ったとき、自民党の再圧勝を止めることができる人はいるのでしょうか。

今回の内容についての詳しいことは、拙著『不況は人災です!──みんなで元気になる経済学・入門』(筑摩書房)を是非ご参照下さい。

次回は、これからの福祉システムについて考察する予定です。

(本連載はPHP研究所より書籍化される予定です)

連載『リスク・責任・決定、そして自由!』

第一回:「『小さな政府』という誤解」

第二回:「ソ連型システム崩壊から何を汲み取るか──コルナイの理論から」

第三回:「ハイエクは何を目指したのか ―― 一般的ルールかさじ加減の判断か」

第四回:「反ケインズ派マクロ経済学が着目したもの──フリードマンとルーカスと『予想』」

第五回:「ゲーム理論による制度分析と「予想」」

第六回:「なぜベーシックインカムは賛否両論を巻き起こすのか――「転換X」にのっとる政策その1」

第七回:「ケインズ復権とインフレ目標政策──「転換X」にのっとる政策その2」

第八回:「新スウェーデンモデルに見る協同組合と政府──「転換X」にのっとる政策その3」

サムネイル「Signpost」maroubal2

プロフィール

松尾匡

1964年、石川県生まれ。1992年、神戸大学大学院経済学研究科博士後期課程修了。1992年から久留米大学に奉職。2008年から立命館大学経済学部教授。