2023.01.13

金融政策の何がどう変わったのか――「大胆な金融緩和」と「共同声明」の10年を振り返る

昨年末に行われた日本銀行の政策変更(長期金利の変動幅の拡大)は大きなニュースと受けとめられ、公表後には為替が大きく円高方向に振れて株価は下落した。この政策変更を10年近くに及ぶ異次元緩和の大転換ととらえる向きもある。

もっとも、このような受けとめ方については一定の留意が必要かもしれない。日銀が金融引き締めの方向への政策転換を行うにあたっては、消費者物価指数の上昇率(前年同月比)が安定的に2%を上回って推移することがその前提となるが、物価の基調的な動きを規定する実体経済の動きは極めて緩慢なものとなっているからだ(2022年7~9月期の時点では約10兆円、GDP比2.0%の需要不足が残存)。消費や生産の動向にはなお弱さが残り、足元の水準はいまだにコロナ前(2019年10月の消費増税前)の水準にたどり着いていない(「9割経済」の継続)。

「物価高」が社会問題となる中にあって、物価の先行きについてこのような慎重な見方を示すことには違和感を持たれるかもしれないが、最近時点における「物価高」は、食品、エネルギー(電気代、ガス代)と一部の家電製品の価格高騰によるものであり、十分な広がりを欠いていることに留意が必要となる。

こうした中で行われた今回の政策変更(長期金利の変動幅の拡大)については、これを「利上げ」ととらえる向きもあるが、このようなとらえ方をするのであれば、黒田総裁のもとで日銀はすでに3回にわたり利上げを行ってきたことになる(2018年7月、21年3月と今回22年12月)。となれば、なぜこれまでは長期金利の変動幅の拡大を「利上げ」ととらえて大きな変化と受けとめる動きが広がらなかったのかということにもなるだろう(この取り扱いの非対称性は、それ自体が十分に不思議なことのように思われる)。

今回の措置が大きな政策変更を意味するものという見方が広がったおかげで、円安方向に大きく振れていた為替がやや円高方向に戻り、円ベースで見た輸入物価の高騰はその分だけ抑えられることとなったが、そのことを手放しで喜ぶこともできない。金融政策の運営に関する見方が大きく分かれたままだと、経済統計の発表や日銀総裁の人事に関する観測記事などが出る度に市場が大きく反応して、為替や株価の変動が拡大しがちになるからだ。

そこで、本稿ではこの10年にわたる「大胆な金融緩和」の経過を振り返り、昨年末の政策変更をどのようにとらえればよいかという点について論点整理を行う。併せて、金融政策の正常化、非伝統的な金融政策からの「出口」の出方についても検討することとしたい。

1.異次元緩和の誕生

今ではデフレはすっかり過去のものとなったような雰囲気があるが、10年前の今頃はデフレと経済の停滞が現実の大きな問題となっていた。失業率は4%を上回り、有効求人倍率は0.8倍台、消費者物価は前年同月比マイナスの状態が続き、「デフレ不況」の克服をめぐってさまざまな議論がなされていた。東日本大震災を契機に生じた「超円高」(2011年10月31日に史上最高値の1ドル=75円32銭を記録)は、幾分円安方向に戻ってきてはいたものの、日本経済の大きな足かせと認識されていた。

2012年の年末に日本経済新聞の紙面に掲載された「エコノミストが選ぶ経済図書ベスト10」の第2位はポール・クルーグマン『さっさと不況を終わらせろ』(早川書房)であったが、この本のタイトルは当時の雰囲気をよく物語っている。こうした中で、アベノミクスは始まった。

「デフレは貨幣的現象」

2013年1月22日、「2%」の物価安定目標を定めた「共同声明」が内閣府・財務省・日本銀行の連名で公表された。これはデフレ脱却に向けた政策連携を謳った政府と日銀の合意文書だ。「アコード」という言葉を使うことについて関係者の一部から異論が示されたことから「共同声明」という表現に落ち着いたが、首相官邸のホームページのURLには nichigin_accord という表記がしっかりとなされている(https://www.kantei.go.jp/jp/headline/nichigin_accord.html)。このようにして、物価安定の「目途」(goal)は「目標」(target)へと昇格し、「大胆な金融緩和」が実現に向けて大きく前進することとなった。

アベノミクスの基本的なテーゼは「デフレは貨幣現象であり、金融政策で変えられる」という安倍総理(当時)の言葉に見事に要約されている(2013年2月7日の衆議院予算委員会における前原誠司議員の質問に対する答弁)。この認識のもと、金融政策の効果が強力であるとの前提に立てば、「大胆な金融緩和」は自然な流れであり、これが黒田総裁のもとでの金融政策の運営の基本となっていった。

日本橋本石町のオセロゲーム

「大胆な金融緩和」という提案が量的・質的金融緩和という形で具体化されていく過程には、ひとつの偶然が作用している。それは2013年春に日銀の正副総裁が交代の時期を迎えることになっていたということだ。同年1月の「共同声明」の調整過程において見られたように、白川総裁(当時)は大規模な金融緩和の効果に懐疑的であり、共同声明において「2%」の物価安定目標を掲げることについても必ずしも積極的ではなかった様子がうかがわれる。もし2013年春に白川総裁の任期が満了を迎えることになっていなかったら、「大胆な金融緩和」の実現は紆余曲折をたどり、実際の経過とは異なるものになっていたかもしれない。

こうした中、同年4月8日の任期満了を待たず、副総裁の交代時期にあわせて白川総裁が退任し、3月20日に黒田総裁のもとで新体制が発足した。黒田総裁のもとで初めてとなる4月4日の金融政策決定会合では、無担保コールレートに代えてマネタリーベースを金融政策の操作対象とし、ETF(上場投資信託)とJ-REIT(不動産投資信託)の買い入れ拡大を図ることが全員一致で決定された。この瞬間に「白い日銀」から「黒い日銀」へと、政策運営の大転換が生じたことになる。

「大胆な金融緩和」が量的・質的金融緩和という形で具体化されるに当たって付け加わった大きな要素は、「2%」の物価安定目標の達成時期に「2年程度」という期限が明記されたことだ。もちろん、金融政策決定会合の公表文は十分な慎重さをもって「2年程度の期間を念頭に置いて、できるだけ早期に実現する」と記述されているが、会合後の黒田総裁の記者会見では、「2倍で2年で2%」という基本スタンスが強く印象付けられた。

白川総裁の置き土産

「大胆な金融緩和」に懐疑的な白川総裁から積極的な黒田総裁への移行は、金融政策の運営に不連続な変化をもたらしたと理解されているが、この移行において面白いのは、量的・質的金融緩和が実は白川総裁のもとで用意された金融政策の枠組みを活用する形で行われているということだ。そのひとつは補完当座預金制度であり、もうひとつはETFとJ-REITの買い入れである。

量的緩和政策の実施に当たっては、超過準備の拡大に伴ってコールレートが下限の水準(0%)に張り付き、採算の悪化から取引が低調になってコール市場の縮小が生じてしまうことがネックとなる。実際、福井総裁のもとで量的緩和が行われていた時には市場規模の縮小が現実の懸念材料となった。

リーマンショック後の資金供給の拡大に際し、この問題を緩和するために白川総裁のもとで補完当座預金制度(各金融機関が日銀に積んでいる当座預金のうち超過準備に相当する金額に利息を付す制度)が導入され、超過準備に対しプラス0.1%の付利が行われるようになった。この制度を通じた下支えもあって、量的・質的金融緩和の量的な側面、すなわちマネタリーベースを年間約60~70兆円に相当するペースで増加させるという政策が実行可能になったということになる。

量的・質的金融緩和の質的な側面、すなわちETFとJ-REITの買い入れも、黒田総裁のもとで初めて導入された措置のような印象を受けるが、実際には2010年10月に白川総裁のもとで導入が決定されたものだ。量的・質的金融緩和によって変わったのは買い入れる金額であって、質的緩和自体はその前からすでに行われていたということになる。

中央銀行が準備預金に金利を付すことも、株式などのリスク資産を買い入れることも異例の措置だから、白川総裁のもとでの金融政策の運営は、実は十分に非伝統的なものであったはずだが、それにもかかわらず金融緩和に消極的という印象を持たれているのは、政策運営にあたっては見せ方が大事(金融政策はアート)ということになるのだろう。

「次元の異なる金融緩和」へ

これらのことを踏まえると、量的・質的金融緩和は白川総裁のもとでの金融政策の運営枠組みの延長線上にあるいうとらえ方もできる(2010年10月に実施された包括緩和では、国債の買い入れの増額を通じて長期金利の低下を促すことも企図されていた)。それでは量的・質的金融緩和のどこが「異次元」だったのかとなると、国債、ETF、J-REITなどの買い入れ額を大幅に増やしたところにあるということになるだろう。「次元の異なる金融緩和」は、紙(平面)が箱(立体)になるような変化というよりは、B5版の紙がB4版の紙になるような変化であった。

量的・質的金融緩和、あるいはそれに先立つ「大胆な金融緩和」の効果は、まず為替と株価に表れた。政権交代とそのもとでの経済政策の転換を先取りして為替は2012年の秋口から円安方向に動いていたが、量的・質的金融緩和の導入を経て基調的に円安が進み、13年11月以降は1ドルが100円を超える円安水準で推移するようになった。12年秋以降の株価の上昇をうけて12年の年末に1万円台となった日経平均株価は、13年の年末(大納会)には1万6,291円31銭となり、年間の上昇率は56.7%に達した。アベノミクスと異次元緩和は順調に推移していくように見えた。

2.消費増税とマイナス金利とYCC

黒田総裁の「どえらいリスク」

「2%」の物価安定目標の達成に向かって順調に推移していくと思われた異次元緩和は、2014年春に転機を迎える。そのきっかけとなったのは4月に実施された消費税率の引き上げだ(消費税率は5%から8%に)。これを機に消費が大きく落ち込んで3年近くにわたって消費の停滞が続き、物価上昇のペースも鈍化した。日銀が2016年9月に公表した「総括的な検証」の背景説明資料では物価が想定通りに上がらなかった主な原因のひとつとして「消費税率引き上げ後の需要の弱さ」があげられている。

2013年8月に内閣府で開催された消費増税集中点検会合の席上、黒田総裁は増税を先送りした場合に金利が急騰する「どえらいリスク」があることを強調したが、予定通りの引き上げを求めた消費増税が「2%」の物価安定目標達成の足かせになるという「どえらいリスク」を抱えてしまうこととなった。

2014年の夏には原油価格の下落が生じ、このことも相まってデフレへの逆戻りが懸念されたことから10月には追加緩和が実施され、これと歩調を合わせる形で11月には安倍総理(当時)から消費税率の再引き上げ(8%から10%へ)を延期するとの表明がなされた(15年10月から17年4月へと実施時期を繰り延べ)。

「量的」緩和から金利の調整へ

この追加緩和は13年4月に量的・質的金融緩和が導入された際の措置を量的に拡大するものであり(長期国債の買い入れについては、保有国債の残高の増加ペースを年間約50兆円から約80兆円に引き上げ)、金融政策の枠組み自体を大きく変更するものではなかったが、16年1月に導入が決定されたマイナス金利政策は、資金量をコントロールするそれまでの枠組みに金利コントロールの要素を付け加えるものであり、この政策変更は異次元緩和の大きな転機となった。

マイナス金利政策は日銀当座預金の一部(政策金利残高)に▲0.1%の付利を行うものであり、短期金利の低下を起点にイールドカーブ(利回り曲線)が下方にシフトする(各年限の金利がそれぞれ低下する)ことを通じて金利の全般的な低下を促すことを目的とした措置であるが、この時点では長期国債などの買い入れを通じた資金供給の大幅な増加も併せて実施されていたことから、マイナス金利政策の導入後、想定以上に金利が下がりすぎるという問題が生じることになった(一時は15年程度のゾーンまで金利がマイナスに)。

イールドカーブ・コントロール(YCC)とは

この問題を解消すべく導入されたのが、16年9月に導入された長短金利操作付き量的・質的金融緩和、すなわちイールドカーブ・コントロール(YCC)の枠組みである。この枠組みのもとで日銀は日銀当座預金の一部(政策金利残高)にマイナスの付利(▲0.1%)を行うとともに、長期金利(10年物国債利回り)を「ゼロ%程度」で推移させることを通じてイールドカーブ(利回り曲線)全体を押し下げる調節を行っている。

イールドカーブを1本の紐(ひも)に喩えると、この紐の左端(翌日物)と中ほど(新発10年債)のところを2本のピン(日銀当座預金に対するマイナスの付利と10年物国債利回りの変動幅の指定)で留めることで、この紐全体の形を整えようというのがこの枠組みの基本ということになる。

マイナス金利政策の導入は異次元緩和にとって大きな転機であったが、金融政策の運営枠組みの変化という点では、YCCの導入がさらに大きな政策転換であった。YCCの導入によって金融政策の操作対象が資金量(マネタリーベース)から金利へと完全に移行することとなったからだ。マイナス金利政策が導入された時点では国債の買い入れについて「保有残高が年間約80兆円に相当するペースで増加するよう買入れを行う」という「量的」緩和の目標が維持されていたが、YCCへの移行に伴って「約80兆円」は「めど」となり、買い入れの弾力化が図られた。

YCCへの移行によって生じた大きな変化は、長期国債の買い入れなどを通じたバランスシートの拡大を抑えることができるようになったことだ。長期金利が一定のレンジに収まっている限り、国債の買い入れを行わなくてもよい余地が生じることとなったためである。

その後、「強力な金融緩和継続のための枠組み強化」(2018年7月)、「金融緩和の強化について」(20年4月)、「より効果的で持続的な金融緩和について」(21年3月)と金融緩和の「強化」を謳った政策変更がなされてきたが、これらは実質的には従来の措置の柔軟化・弾力化につながる措置であり、こうしたもとで金融緩和についての量的なコミットメントは次第に弱まることとなった(国債買い入れの「約80兆円」という数字はすでに金融政策決定会合の公表文から消えている)。

3.データによる確認

量的・質的金融緩和が始まった当初の金融政策の枠組みは、マネタリーベース(ハイパワードマネー)のコントロールを基本とする教科書通りのわかりやすいものであった。国債などの買い入れの見合いで生じる日銀当座預金は法定準備とそれ以外(超過準備)に区分され、超過準備には0.1%の付利がなされた。こうしたもとで年間約50兆円(追加緩和の実施された14年10月以降は約80兆円)のペースで保有国債の残高を増加させる調節が行われた結果、市場に供給する資金量が大幅に増え、日銀当座預金は58兆円(量的・質的金融緩和が始まる直前の2013年3月末時点)から259兆円(マイナス金利政策の導入が決定された16年1月末時点)へと増加した。

日銀当座預金の三層構造

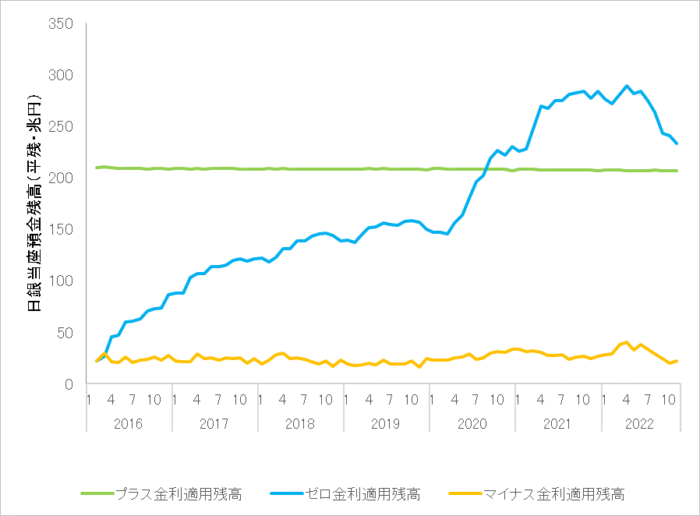

このシンプルな枠組みはマイナス金利政策の導入によって複雑なものとなる。この枠組みのもとでは日銀当座預金が三層に区分され(基礎残高、マクロ加算残高、政策金利残高)、政策金利残高にマイナスの付利を行うことで市場金利を全般的に押し下げる措置がとられるようになったからだ。2016年以降の日銀当座預金の残高の推移をながめると、この変化がよくわかる(図表1)。

図表1 日本銀行当座預金の推移(補完当座預金制度適用先合計)

このうち基礎残高(プラス金利適用残高・グラフの緑色の線)は、量的・質的金融緩和のもとで積みあがった超過準備の大半に相当するものであり、マイナス金利政策の導入前に各金融機関が積んでいた日銀当座預金の実績に応じて枠が決まるため、この残高は最近時点までほぼ一定(208兆円程度)で推移している。

これに対し、マイナス金利政策の導入後に基調的に増加が続いてきたものがマクロ加算残高(ゼロ金利適用残高・グラフの青色の線)である。この残高の増加は、国債の買い入れなどによる資金供給が続けられてきたことに加え、新型コロナ関連の資金繰り支援に対し日銀がバックファイナンス(民間金融機関の融資をサポートするための貸出)を行う措置がとられるようになったことなどによるものである(日銀が国債の買い入れを行ったり、貸出を増やすと、その見合いで日銀当座預金が増加することに留意)。

もっとも、2016年の秋から20年の春先にかけては、マクロ加算残高の増加ペースが次第に鈍化するようになった。これはイールドカーブ・コントロール(YCC)の導入を機に国債の買い入れについてのコミットメントの弾力化がなされ(「約80兆円」の買い入れは「めど」に移行)、長期金利が「ゼロ%程度」で推移していさえすれば国債の買い入れを漸減させていくことができるようになったためだ。

こうしたもとにあって2020年の春から秋にかけてマクロ加算残高が大幅に増加したのは、新型コロナ関連の資金繰り支援に対し日銀がバックファイナンス(いわゆる「コロナオペ」)を行ったことと、特別定額給付金や持続化給付金の給付が行われたことによるものである(各受給者に対する給付金の交付は銀行振込を通じて行われるが、この手続きの際には給付金に相当する額が政府預金から各金融機関の日銀当座預金に振り替わることになる)。

中小事業者などに対する資金繰り支援は、当初は政策金融の枠組みによって行われていたが、その実務を担う日本政策金融公庫に借り入れの申し込みが殺到し、貸付の審査が停滞する状況が生じた。このため、民間金融機関を通じた経路でも政策金融と同等の貸付(無利子・無担保融資、いわゆる「ゼロゼロ融資」)が実施できるよう制度的な措置が講じられ、その貸付の残高に応じて日銀が民間金融機関に資金供給を行うこととなった(「新型コロナ対応金融支援特別オペ」と一体で運用される「新たな資金供給手段」の導入。この点の詳細については「資金繰り支援と地方銀行の再編――金融政策の政策金融化について考える」(https://synodos.jp/opinion/economy/23940/)をご参照ください)。このことが、この間のマクロ加算残高の増加の背景にある。

その後、2021年の春にマクロ加算残高の増加がみられるのは、米国の長期金利上昇をうけて日本の長期金利にも上昇圧力がかかり、金利の上昇を抑えるために国債の買い入れを増やす措置がとられたためである。昨年(2022年)の夏から秋にかけてマクロ加算残高の減少が生じたのは、コロナオペの残高が減少したことなどによるものだ。

政策金利残高(マイナス金利適用残高・グラフのオレンジ色の線)は上下に振れを伴いつつも、20兆円~40兆円程度の水準で推移している。マイナス金利政策はこの残高にマイナスの付利(▲0.1%)をすることでコール市場におけるマイナスのレートでの資金取引を促し(▲0.1%~0%)、それを起点にイールドカーブ全体を押し下げる措置となっている。

YCCの導入で何がどう変わったのか

ここまでマイナス金利政策導入後の日銀当座預金の推移をながめてきたが、ここから2つのことがわかる。ひとつは、国債の買い入れが数値目標から「めど」に変わったことによって国債の買い入れが漸減し、それまでのように日銀当座預金の残高が大幅に積みあがるという状況が生じにくくなったということだ。現行の金融政策の枠組み(長短金利操作付き量的・質的金融緩和)には「量的緩和」という名称が付されてはいるが、実際にはすでに金利を操作対象とする政策に移行しているため、資金量の拡大については一定の自由度があるということになる。

もうひとつは、こうしたもとにあっても長期金利に上昇圧力がかかり、許容される変動幅の上限に張り付く局面では、金利のさらなる上昇を抑えるために国債の買い入れが増え(指値オペ)、残存期間の長い国債が日銀のバランスシートに積みあがるということだ。このことは、YCCの導入後に続いてきた国債買い入れの漸減の動き(隠れテーパリング)を逆戻りさせてしまう要因となる。

YCCと固定相場制と通貨投機

昨年3月に米国がゼロ金利政策を解除し利上げを開始して以降、政策金利の引き上げに歩調を合わせる形で米国債利回りの上昇が生じた。それにつれて日本の金利にも上昇圧力が生じるようになり、長期金利はイールドカーブ・コントロール(YCC)のもとでの上限(この時点では0.25%)に張り付いて推移することが多くなった。こうしたもとで金利のさらなる上昇を抑えようとすれば、日銀が特定のレートで「無制限に」国債を買入れる措置が必要となるが(指値オペ)、このような対応は市場に出回る資金量をさらに増やす方向に働いてしまうことになる。

これは固定相場制のもとで為替を特定のレート(たとえば1ドル=360円)で維持しようとすると、為替平衡操作(いわゆる為替介入)によって円売りドル買いを行うことが必要になり、その結果、市場に円資金が放出されるということの類推で考えるとわかりやすい。為替相場を実勢に合わない水準に固定しようとすると、その隙をついて為替投機が起きることになるが、この場合に投機筋に立ち向かおうとすれば、通貨当局は特定のレートでの為替介入を続けざるを得なくなる。

昨年春以降、ヘッジファンドの空売りの動きに抗して長期金利の変動幅を▲0.25%~0.25%のレンジに収めるべく、連続指値オペが実施されてきたのは、まさに固定相場制のもとでの為替平衡操作と同じ理由によるものだ。もっとも、特定の銘柄に日銀の買い入れが集中するためにイールドカーブの形状が著しく歪み、国債利回りの基準金利としての指標性が低下するなど国債市場の機能低下がみられ、そのことは社債や地方債の発行にも悪影響を及ぼすようになっていた。

説明のわかりやすさが重視されるためか、昨年末に決定された長期金利の変動幅拡大については「利上げ」との報道が少なからずみられるが、この政策変更は日銀が意図して金融引き締めを行う措置をとったものではなく、債券市場の歪みに直面してやむなく行ったものである。政策金利の引き上げの場合とは異なり、この措置は特定のレートで金利を推移させるよう金融調節を行うものではなく、金利は許容される変動幅の範囲内で上下に動き得る(0.5%あるいはその近辺で推移するよう調節する必要はない)ことにも留意が必要となる。

現時点では金利がさらに上昇するのではないかとの思惑から長期金利が変動幅の上限(0.5%)に再び張り付き、イールドカーブの歪みも解消されていないが、景気の減速によって物価の動きが落ち着き、米国の利上げの打ち止め感が出てくれば、このような状況は徐々に解消されていくこととなるだろう。

4.「出口」をどう出るか

消費者物価指数(生鮮食品を除く総合)が2%を大きく上回る上昇率となっていることもあって、このところ金融引き締めをめぐる議論が活発に行われている。昨年末に行われた長期金利の変動幅の拡大を事実上の「利上げ」ととらえて、すでに金融政策の転換が行われつつあるとする見方もある。

今年の春闘で大幅な賃上げが行われ、それをうけて家計消費が大きく拡大する(これはディマンドプルで物価を押し上げる要因となる)といったことがなければ、今年の春から夏にかけて物価上昇のペースは次第に鈍化していくものと見込まれるが(ドル建てでみた資源価格は昨年の夏前にピークアウトし、為替も大きく円高方向に振れてきているため、資源高を起点とする物価上昇は次第に収まっていくことに留意)、複雑になった現行の金融政策をどのようにして通常の金融政策に戻していくかは、あらかじめ考えておく必要があるだろう。

YCCの「因数分解」

現行の金融政策の運営枠組みである「長短金利操作付き量的・質的緩和」を「量」と「金利」に分けて考えると、資産の買い入れを通じた「量」の拡大についてはすでに買い入れの数値目標が弾力化・柔軟化されて、コミットメントが曖昧なものとなっている。すなわち、「約80兆円」をめどとしていた長期国債の買い入れについてはすでに具体的な数値目標がなく、ETFとJ-REITについては「必要に応じて買い入れを行う」こととされ(残高の増加ペースについて下限はなく、上限が付されているのみ)、CPや社債については新型コロナへの対応で大幅に増加した残高を「感染症拡大前の水準へと徐々に戻していく」との方針が示されており、以前のように具体的な数値目標をもって残高を増加させていくフェイズからはすでに離脱している。

したがって、量の面ではすでに買い入れた資産の残高をどのようにして漸減させていけばよいかということを中心に考えればよく、コミットメントの柔軟化・弾力化については「長短金利操作」の面に焦点を合わせて対応を考えていけばよいということになる。

マイナス金利の見直し

このうちまず対応が求められるのは、マイナス金利の見直しである。マイナス金利政策の導入が決定された頃(2016年の年初)のことを振り返ると、当時は円高の進行とデフレへの逆戻りが現実の懸念材料となっていた(実際、為替は2016年の冬から夏にかけて円高に振れ、2016年中の消費者物価指数(生鮮食品を除く総合)は2月を除き前年同月比マイナスで推移した)。こうした中で導入されたマイナス金利政策は、物価の下落によって実質金利が高止まりすることを回避するためのデフレ対策であるとともに、行き過ぎた円高の進展を阻止するための為替政策であったということになる。

だが、足元では物価高が大きな社会問題となり、130円台半ばまで戻ってはきたものの、為替は依然として円安の状況にある。こうした中にあってもマイナス金利を引き続き維持すべきかということについては現時点できちんと詰めておく必要があるだろう。マイナス金利政策の解除というニュースは円高をもたらす要因となるため、為替が円安に振れている今のうちに行わないと、円高への懸念から解除がしにくくなるという点にも留意が必要である。

マイナス金利政策は金融緩和措置というよりは「銀行税」であり、マイナス金利のもとで生じた日銀当座預金の三層構造が金融政策の枠組みを複雑なものとしていることを併せて考えると、時期を逸することなく速やかに見直しを行うことが望まれる。変動幅の拡大によって長期金利の上限が0.25%から0.5%に引き上げられたから、マイナス金利の解除によってイールドカーブが寝てしまう(過度に平坦になる)という問題も生じない。

長期金利の変動幅のなお一段の拡大

「ゼロ%程度」で推移させることとなっている長期金利については、昨年末に変動幅が±0.5%に拡大されたことから当面は追加の修正はなされないものと見込まれるが、「出口」に向けた調整を円滑に進めていくためには、しかるべき時期に変動幅のさらなる拡大を行うことが求められる。このような対応をとるほうが、いきなりイールドカーブ・コントロールを撤廃するよりも、金利が不連続な形で跳ねあがるといった事態をまねかず円滑に「出口」に向けた歩みを進めていくことができるからだ。

これまでの経過を振り返ると、長期国債の買い入れにおける「約80兆円」という数値目標は「めど」を経て「無制限」の買い入れへと移行し、その過程で国債の買い入れは基調的に漸減したが(昨年1月末の時点では前年同月との対比でみた国債保有残高の増加額は13兆円まで低下していた)、昨年春に米国が利上げに転じるまでは長期金利に不規則な動きが生じることはなく、国債買い入れのペースの鈍化は一般には広く意識されないまま静かに進展した(隠れテーパリング)。同様にイールドカーブ・コントロールの撤廃についても、長期金利の変動幅を次第に拡大させていくもとで自然に撤廃がなされたのと同じ状況がつくりだされるようになることが望まれる。

日銀当座預金への付利を通じた利上げ

現時点では金融緩和を基調とする金融政策の大枠を変更する環境にはないが、物価が安定的に上昇を続けていくという見通しが立てられるようになれば、金融引き締めの方向への政策転換も視野に入る。日銀当座預金に付利がなされている現行の枠組みのもとでは、付利の水準を引き上げればコールレートを引き上げることができるから、超過準備が存在するもとでも利上げは可能である(各金融機関は短期金融市場での資金運用と、日銀当座預金への預入のいずれのほうがより高い収益を確保できるかを考慮しつつ資金運用を行っているため、日銀当座預金に対する付利を引き上げれば裁定が働いて短期金融市場の金利を引き上げることができることに留意)。

なお、金融引き締めというと市場から資金を回収するイメージがもたれるためか、保有国債の売却とそれに伴う長期金利の急騰が話題になることがあるが、国債の売却を通じて超過準備の吸収を行わなくても上記の方法で利上げを行うことができるから、利上げを行う際に「国債暴落」といったことが生じるおそれはない。もちろん、利上げに対応して債券価格の下落が生じることはあるが、そのことは「国債の市中売却によって国債価格が暴落する」といった話とは別物である。

日銀当座預金の縮減

2006年に福井総裁のもとで「出口」を出た際には、量的緩和を解除しゼロ金利に移行し(06年3月)、超過準備を縮減したうえでゼロ金利を解除して(06年7月)、通常の金融政策の枠組みへと移行した。日銀当座預金に付利ができる現在の枠組みのもとでは、超過準備が残存しても付利の水準を引き上げれば利上げを実施することができるが、市場に供給する資金の量を調節することで金利の調整ができる通常の金融政策の枠組みに戻るには、いずれかの時点で日銀当座預金の縮減を行い、超過準備を解消していくことが必要となる。

この作業については、満期の到来した国債の償還金相当分をそのまま国債の購入に充てるということをしなければ、保有国債の残高と日銀当座預金の残高を漸減させていくことができるから、基本的には自然体で臨めばよいということになる。満期の到来した長期国債については現金償還によらず、いったん割引短期国債に振り替える措置がとられているから(日銀乗り換え)、残高の縮減には多少のラグが生じるが、この経過を経て残高は自然に減っていくことになる。

ETFとJ-REITについては「期落ち」を通じて残高を縮減していくことができないため、調整がやっかいであるが(J-REITは日銀の資産の0.1%に満たない金額であるが、ETFは簿価でも37兆円近くの残高があるため、ETFの取り扱いはやはり課題となる)、この点についてはGPIF(年金積立金管理運用独立行政法人)に簿価で譲渡していくことが一案となるだろう。

ここまで、この10年にわたる「大胆な金融緩和」の経過を振り返り、昨年末に実施された政策変更の意味合いと今後の今後の金融政策の運営の方向性について考えてきた。金融政策の運営がこの先どのような経過をたどるかは景気と物価の推移によって大きく異なり得るが、この点も含め今後の動向を引き続き注意深くながめていくこととしたい。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。