2015.07.23

日本に再エネの志はありや?――なぜ風力発電だけが大幅削減なのか

政府では電源構成(エネルギーミックス)に関する議論が急速に進んでいます。具体的には、4月28日に経済産業省の第8回長期エネルギー需給見通し小委員会(以下、需給見通し小委)で、2030年の日本の電源構成(エネルギーミックス)に関する案が発表されました。

この案では、2030年の総発電電力量に占める再エネの割合(導入率)は22〜24%程度と設定されています。すでにマスコミなどさまざまな評論で、原子力発電(同20〜22%)との比較が多く取り沙汰されますが、本稿ではさしあたりこの点は脇に置き、国際動向における日本の位置づけという観点から、この再エネ数値目標について分析したいと思います。

FIT施行後の再エネ成長の国際比較

本稿では特に、さまざまな再エネ電源のうち、風力発電と太陽光発電に着目します。この2つの発電方式は、世界各国で近年最も投資が進み成長の著しい電源であり、英語圏ではVRE(Variable Renewable Energy、変動性再エネ)という用語も一般的になりつつあります(注1)。

(注1)VREに関しては、つい最近、国際エネルギー機関(IEA)の興味深い報告書(国際エネルギー機関:「電力の変革 風力、太陽光、そして柔軟性のある電力系統の経済的価値」, 2015)が翻訳され無料でWeb公開されたので本稿でもご紹介しておきます。同報告書では「技術的観点から年間発電電力量における 25%~40%の VRE シェアを達成できる」など、今まで日本語ではあまり語られない技術情報などが紹介されており、一読をお薦めします。

需給見通し小委の2030年目標値では、再エネ全体で22〜24%のうち、VRE導入率は8.7%に過ぎません。しかもそのうち太陽光は7%であり、風力発電に至ってはわずか1.7%という案になっています。この数値は、国際エネルギー動向からどう読むべきでしょうか? 筆者も再エネや電力系統の国際比較研究を行う立場から、この2030年目標値についてデータやエビデンスを提示しながら客観的・論理的に分析していきたいと思います。

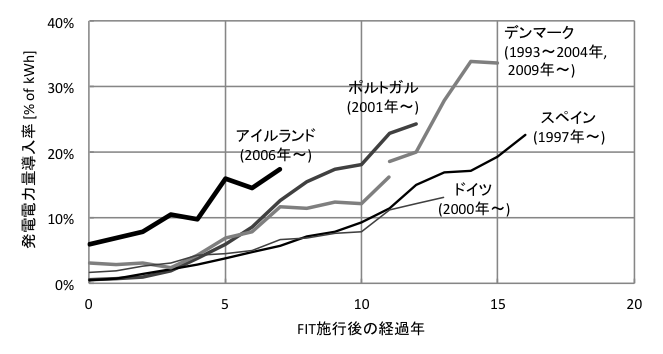

国際比較のため、まずは図1のような形でVRE(風力+太陽光)の導入の推移のグラフを作成してみました。

図1. FIT施行後の各国のVRE(風力+太陽光)導入率の推移

(文献[1]のデータを元に筆者作成)

図の実線は、欧州の再エネ先進国ともいえるデンマーク、ポルトガル、スペイン、アイルランド、ドイツ(VRE導入率上位5ヶ国)の過去の導入実績を表しています。グラフは横軸にFIT(固定価格買取制度)施行年を0年とした経過年、縦軸に総発電電力量に対するVRE導入率を示しています。図から、

デンマークは(途中5年間の中断があるものの)合計15年で30%を達成

ドイツ・スペイン共にFIT施行後10年で導入率10%を達成

スペインはさらにFIT施行後15年で導入率20%を達成

ポルトガルはFIT施行後わずか10年で導入率20%を達成

アイルランドはFIT施行時にすでに導入率が5%超と高かったということもあり、わずか5年後に導入率15%を達成

ということがわかります。

このように、本来FITという促進政策が持つ威力は絶大で、FITを施行した多くの国でVREの導入が進んでいます。また、このグラフでは表されていませんが、ドイツでは太陽光のシェアが若干大きいものの(2013年に風力8.4%に対し太陽光4.7%)、それ以外の4ヶ国では太陽光はあまり導入されておらず、ほとんどが風力発電であることにも留意すべきです。各国で風力発電の導入が大きく進んだ理由は、(水力を除く)再エネの中で風力が最もコストの低い電源であると見なされているからです(風力のコストに関しては後述)。

日本のさまざまな機関の予想と目標

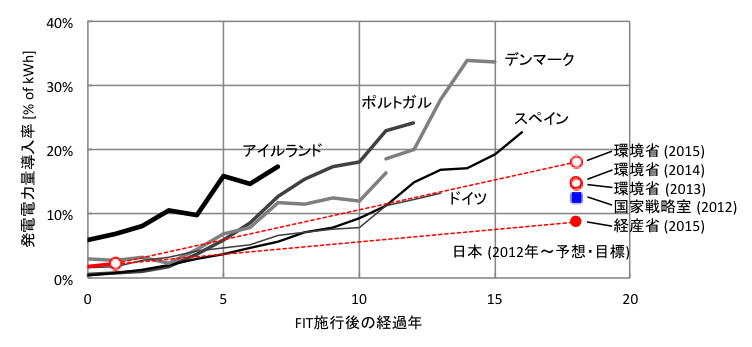

これに対し図2は、図1のVRE導入率推移のグラフ上にカラーのプロットや点線で日本のさまざまな機関が公表した目標値や予測値も重ねたものです。日本では2012年にFITが施行されたので、その18年後の2030年の目標値や予測値をプロットしてあります。

図2. FIT施行後の各国のVRE(風力+太陽光)導入率の推移(日本の目標・予測との比較)

(文献[1]〜[6]のデータを元に筆者作成。 ただし、日本の2030年の総発電電力量は文献[6]に従い10,650億kWhとして算出した)

まず、青のプロットは内閣府国家戦略室という前政権時代の政府機関が発表した目標値です[2]。それに対し、環境省では2013〜2015年に予測値を公表していますが[3]-[5]、これらは年を追うごとに2030年時点の予想導入率が上昇しており、最新の2015年版[5]の高位ケースの予想では2030年のVRE導入率は20%近くにも達する計算になります。このような目標値が年々上方修正されるのはこれまで他国の経験からもよく見られる現象です。これは、再エネの技術革新やコスト低減などが年々進展することにより、更なる上積みが可能となるためです。

一方、2015年の4月に経産省の需給見通し小委から発表された案[6]では、一転して大きくグレードダウンしています。また、現在の実績値から2030年までの目標・予想値を点線で補間すると、環境省2015年版ではスペインやドイツの成長履歴と遜色ない伸びを示すのに対し、経産省の案では、これらの実績曲線を大きく下回り、日本はあと15年たっても現時点での欧州諸国のレベルに到達しないことになってしいます。これではあまりにも「志の低い」目標と言わざるをえません。

一般に目標値は高い値であってこそ、イノベーションや市場活性化を促進させていくものですが、このように低い値では投資や技術開発の意欲も減退してしまい、これでは「目標」ではなく「制限キャップ」(すなわち「ここまで頑張ろう!」ではなく「こまででいいや」というメッセージ)となってしまいかねません。この目標値を定めた需給見通し小委の資料[6]では「再生可能エネルギーの最大限の導入」が明示的に謳われていますが(p.3)、自らが語る理念に反してこれでは「再エネの最小限の導入」が目的であるかのように見えてしまいます。せっかくのFITもこれでは骨抜き状態です。

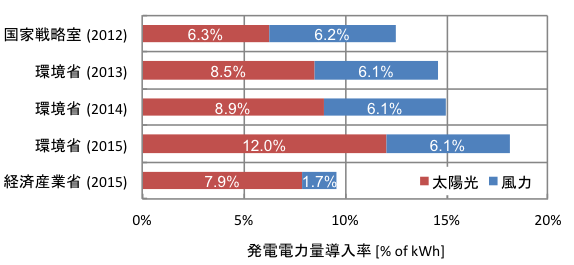

図2に示した日本の諸省庁の目標(ないし予想)の内訳をもう少し詳しく見ていきたいと思います。図3は2030年のVRE導入率の内訳を示したグラフです。

図3. 2030年における日本のVRE(風力+太陽光)導入率の目標・予測値

(文献[2]〜[6]のデータを元に筆者作成。 ただし、2030年の総発電電力量は文献[6]に従い10,650億kWhとして算出した)

前述の通り、2012年時点で国家戦略室により設定された目標値[2]から出発すると、環境省の3つの報告書[3]-[5]がいずれも予想を上方修正しているのに対し、経産省需給見通し小委[6]では大幅にグレードダウンしていることがこのグラフからも明らかです。このグレードダウンの主な要因が、風力発電の目標値の大幅減少であることもグラフからわかります。過去の政府報告書がいずれも6%台の風力発電導入率を予想・目標としているのに、なぜか需給見通し委の目標値案だけは1.7%と大幅ダウンです。なぜ、風力発電だけが大幅削減なのでしょうか?

以下では、風力発電の導入率が小さく見積もられている原因を小委員会の資料などから探っていきたいと思います。

不合理な再エネ電源の「割当」

需給見通し小委の別の資料[5]では、「2030年の電力コストを現状よりも引き下げるために国民負担の抑制とのバランスがとれる範囲での導入を進めるには、再エネ全体で買取費用を約3.7兆円〜約4.0兆円とすることが必要」(p.41)と記載されており、そこから各再エネ電源のFIT買取費用および発電電力量を「割当」ていることがわかります。

本来、FIT政策は予算の「割当」ではなく、民間活力を利用して再エネを促進すること(しかもkWではなくkWhを増やすこと)にあるのですが、この段階で再エネ同士の「パイの食い合い」のような様相に陥っていることがそもそも問題です。買取費用の総額が4兆円であることが妥当かどうか、買取費用の上限キャップを設定すべきかどうかは、さまざまな意見があるので本稿では議論しませんが、ここではさしあたり、各再エネ電源への「割当」方法に合理性があるかどうかを見ていきたいと思います。

文献[5]では「再エネの導入量については、省エネの推進、原発の再稼働により、電力コストを低減させた上で、まずは地熱・水力・バイオマスを物理的限界まで導入することで原子力を代替し」(同p.40)と書かれています。さらに、「原子力を代替する地熱・水力・バイオマスの買取費用の合計は約1.0兆円〜約1.3兆円となることから、火力を代替する自然変動再エネの買取費用は約2.7兆円以下となる」(同p.41)とも記載されています。

また別の箇所では、「太陽光については、近年急速な認定が進んでいる。・・・その買取費用はおよそ2.2 兆円となる。・・・すなわち、約2.7 兆円から約2.2兆円を差し引いた残りは約0.5兆円となり、これを買取費用の安い電源から配分する必要がある」とあります(同p.45)。つまり、再エネ電源の「割当」は、地熱・水力・バイオマス→太陽光→風力の順になっていることがわかります。風力発電の目標値が国際的にも極めて低水準となってしまったのは、このような理由によります。

地熱・水力・バイオマスが優先される理由は、需給見通し小委の資料によると「原子力を代替する」ためとのことですが、このロジックは「バックアップ電源」という従来の考え方に基づいており、国際議論から乖離しており技術的にも経済学的にも妥当とは言えないということは、5月19日付拙稿で既に分析した通りです。また、VREが大量に導入されれば従来一定出力運転していた原子力や石炭火力も出力変動させることが合理的になり、ベースロード電源が消滅していく傾向を見せるのも、「ベースロード電源は21世紀にふさわしいか?」にて述べた通りです。

このように、需給見通し小委のロジックでは、(i) FIT買取費用の上限というコストの観点から各再エネ電源の「割当」を行っている、(ii) コストの観点から「割当」を行っているはずなのにいつのまにかバックアップ電源やベースロード電源という技術論にすり替わっている、ということがわかります。

ここには、VREという新規技術を電力系統に統合する視座が完全に欠落しています。21世紀の現在、バックアップ電源やベースロード電源という従来の発想に固執する(その結果、風力発電の目標値を低く見積もる)ことは、経済学的にも技術的にも合理性を見いだすことは難しそうです。

筆者も小委員会の資料などを過去に遡って読み返しましたが、上記以外に風力発電の目標値を大幅に低減させる理由は、残念ながら見いだすことはできませんでした。むしろ、「自然条件によって出力が大きく変動する太陽光や風力についてはコスト低減を図りつつ、国民負担の抑制の観点も踏まえ、大規模風力の活用等により最大限の導入拡大を図る」(p.4)[4]とさえも書かれています。

「最大限の導入拡大」を図った結果、国際的にみても極めて低水準で、さらに他省庁の過去の資料で予想された数値よりも大幅に削減されるというのは、明らかに自己矛盾していると言え、合理性に欠けています。

本来コスト重視であれば、国際的には比較的コストが安いとされている風力発電を優先するのが自然です(注2)。技術的にもそれが受け入れ可能な電力系統の設計や運用が可能であることが世界的に実証されつつあります。しかしながら、需給見通し小委では、上記の通り合理性のない「割当」方法を行っているため、コストの安い電源の目標値が押さえられてしまい、結果的に同じ再エネのkWhを発電するにしても無用にFIT買取費用を増加させてしまっている可能性があります。

(注2)再エネのコストについては、第7回発電コスト検証ワーキンググループで最新の見積りが公表されていますが、ここでは「政経費」として「固定価格買取制度において優遇された利潤相当分」が上乗せされ、特に風力発電や地熱発電の見かけ上の発電コストが高く見積もられています。この政経費の算出方法が妥当であるかどうかは今後より詳細な検証が必要です。

なお、環境省2015年版[5]では、高位ケース(再エネ導入率は約34%、うち風力導入率は約6%)でも2030年時点のFIT買取価格は2.5兆円と試算されており、さらに2030年以降はFIT買取期間が終了する案件も増えるため、買取費用の総額は漸減することが予想されています。これは2030年時点でのFIT買取価格が十分に低減していると仮定されているからだと考えられます。本稿はどちらの試算が妥当かを論じる立場にありませんが、いずれにせよこのように他の予測との乖離が目立っている現在、需給見通し小委の説明が十分でないことは明らかです。

以上、需給見通し小委の2030年エネルギーミックスに関して、VRE(変動性再エネ)、とりわけ風力発電に関する分析を諸外国や国内他機関のデータも交えながら比較分析してみました。これまでの議論で見た通り、需給見通し小委の提案する再エネの目標値には合理性がなく、国民に対しても国際社会に対しても説明責任を果たしたとはいえない状況です。理に合わないことは「非合理」であり、理を尽くしていないと「理不尽」と言われかねません。不透明な内向きの議論ではなく、国民や国際社会に胸を張って説得できる透明性の高い議論がもっと必要だと思われます。

参考文献

[1] International Energy Agency (IEA): Electricity Information 2014 (Web version)

[2] 内閣府国家戦略室エネルギー・環境会議:「革新的エネルギー・環境戦略」, 2012

[3] 環境省低炭素社会構築に向けた再生可能エネルギー普及拡大方策等検討会:「低炭素社会づくりのためのエネルギーの低炭素化に向けた提言(2050 年再生可能エネルギー等分散型エネルギー普及可能性検証検討)」, 2013

[4] 環境省 2050 年再生可能エネルギー等分散型エネルギー普及可能性検証検討会:「平成25年度2050 年再生可能エネルギー等分散型エネルギー普及可能性検証検討報告書」, 2014

[5] 環境省 2050 年再生可能エネルギー等分散型エネルギー普及可能性検証検討会:「平成26年度2050 年再生可能エネルギー等分散型エネルギー普及可能性検証検討委託業務報告書」, 2015

[6] 経済産業省総合資源エネルギー調査会基本政策分科会長期エネルギー需給見通し小委員会第8回資料3「長期エネルギー需給見通し骨子(案)」, 2015

[7] 経済産業省総合資源エネルギー調査会基本政策分科会長期エネルギー需給見通し小委員会第8回資料4「長期エネルギー需給見通し骨子(案) 関連資料」, 2015

■:本稿は、「環境ビジネスオンライン」2015年5月25日号に掲載されたコラム『日本に再エネの志はありや?』を加筆修正したものです。原稿転載をご快諾頂いた環境ビジネスオンライン編集部に篤く御礼申し上げます。

■オリジナル掲載: Energy Democracy, 日本に再エネの志はありや?(2015年6月23日掲載)

プロフィール

安田陽

1989年3月、横浜国立大学工学部卒業。1994年3月、同大学大学院博士課程後期課程修了。博士(工学)。同年4月、関西大学工学部(現システム理工学部)助手。専任講師、助教授、准教授を経て2016年9月より京都大学大学院経済学研究科 再生可能エネルギー経済学講座 特任教授。

現在の専門分野は風力発電の耐雷設計および系統連系問題。技術的問題だけでなく経済や政策を含めた学際的なアプローチによる問題解決を目指している。

現在、日本風力エネルギー学会理事。IEA Wind Task25(風力発電大量導入)、IEC/TC88/MT24(風車耐雷)などの国際委員会メンバー。主な著作として「日本の知らない風力発電の実力」(オーム社)、「世界の再生可能エネルギーと電力システム」シリーズ(インプレスR&D)、「理工系のための超頑張らないプレゼン入門」(オーム社)、翻訳書(共訳)として「風力発電導入のための電力系統工学」(オーム社)など。