2012.03.13

3.11後の電力自由化 ―― 今なぜ発送電分離が必要なのか

2011年3月11日の福島第1原発事故以降、電力自由化の議論がメディアを賑わすようになった。筆者は、『電力自由化 発送電分離から始まる日本の再生』(日本経済新聞出版社)を出版したぐらいだから、当然電力自由化論者である。しかし、筆者のような研究者の力不足のためか、電力自由化は必要か、発送電分離をしても停電が起きないかなど、基本的な質問を受けることが多い。そこで、これらの論点をこの場で整理してみたい。

電力自由化とは何か

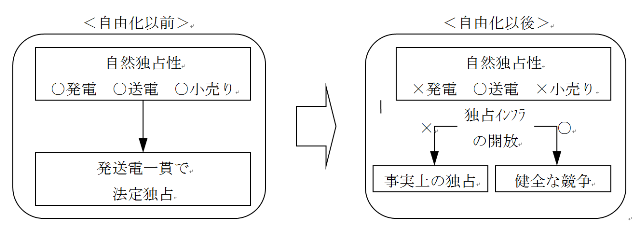

通常の財やサービスは、市場において、多数の供給者と多数の需要者との間で自由に取引されている。これが資本主義経済の基本原理である。しかし、電力のような公益事業では規模の経済性が働き、放置しておけばかぎられた企業が市場を支配してしまう。これが「自然独占」であり、通常なら独占禁止法に違反する行為として、企業分割などの対象になる。これを例外的にあらかじめ法律で容認し、その代わり、規制当局が認可料金によって独占価格を阻み、安定供給を義務づけるのが、「法定独占」である(図1)。

法定独占だった電力市場を開放することが、電力自由化の出発点である。1980年代以降、小型ガスタービンの進化などにより、発電分野では競争が生じると考えられるようになった。もともと法定独占が例外だったのだから、法律によって閉じられていた市場を開き、誰でも参入できるようにした。実際、電気事業は、これまで独占禁止法の適用除外に指定されていたが、この規定が外された。

法令上、電力市場への参入が可能になったものの、すぐに競争は生じなかった。実質的に100%の市場を独占していた既存の電力会社(一般電気事業者)に対して(*1) 、新規参入者はゼロから始めなければならず、経験や技術でも劣るのは当然だった。とはいえ、何年経ってもなかなか新規参入者の市場シェアは高まらず、また電力会社間の地域をまたいだ競争も起きず、「事実上の独占」がつづいた。この背景にあったのが、発送電一貫体制である。

(*1)厳密に言えば、自由化以前にも10の一般電気事業者以外に、卸電気事業者と呼ばれる発電会社が存在した。電源開発といった国策会社(当時は特殊法人)は、発電した電気を一般電気事業者に卸売りしていたため、競争的な市場環境とは程遠かった。

日本にかぎらず、自由化以前の大手電力会社は、発電だけでなく送電や配電、そして小売りまでを一体的に担ってきた。電力市場では範囲の経済性も働くため、ひとつの電力会社が発送電一貫で全体を管理する方が効率的と考えられてきた。しかし、情報通信技術の進化などにより、異なる会社が発電や小売りのみを担っても、システム全体を制御できるようになった。電力システムでは需要と供給を瞬時に一致させなければならず、「系統運用」がきわめて重要であるが、これが容易になったことも電力自由化の背景のひとつである。

送電網は空港のように開放されなければならない

ここで、自由化といってもすべての市場を開放するのではないことに、注意が必要である。競争が可能になったのはあくまで発電と小売りの市場であり、送電分野はその性質上これからも独占のままである(図1)。新規参入の発電会社が、全国的な送電網を新たに建設しなければならないとすれば、その負担は余りにも大きい上に、日本には2倍の需要がないため二重投資になってしまう。だからこそ、このようなネットワークインフラは、市場のすべてのプレーヤーが同じ条件で使えるように開放しなければならない。

しかし、既存の電力会社に送電網の公正な開放を期待するのは無理な話である。競合他社である新規参入者は、送電網を使えなければ発電しても商売にならない。規制当局は法令にもとづいて送電網の開放を指導するが、電力会社は敵に塩を送るようなことをできるはずがない。そのため、様々な「競争阻害行為」が発生することになる。このように説明されても、電力システムでは発送電一貫が当たり前であったから、このような理屈をにわかに理解しがたい。そこで筆者がよく使う比喩は、同じ公益事業である航空システムである。

今、日本航空が全国の空港を所有し、航空管制も行っているとしたら、どのような問題が生じるだろうか。日本航空のみが航空会社であったら、すなわち1社独占であったら、とくに問題は生じない。競争がないために航空料金が高いとか、サービスが悪いといった問題は生じるだろうが、そもそも独占を容認して競争を否定しているのだから、システム全体を1社に任せてしまった方が効率的であろう。

しかし、日本の航空市場は独占ではない。自由化が進み、内外の航空会社が多数参入している。そこで日本航空は、自らが所有し運用している航空ネットワークインフラを他社に平等に使わせないようにするだろう。たとえば、自社便を優先的に離発着させる、自社便を利便性の高いゲートに割り当てる、自社便の荷物を速く処理する、他社から空港利用の申請があっても空きがないといって断るといった具合である。もちろん、現実の日本航空は空港を所有する独占的事業者ではないから、すなわち、自然独占の航空ネットワークインフラが航空事業者から切り離され、中立的主体によって運営されているから、このような問題は生じていない。

独占インフラ開放の手段としての発送電分離

じつは日本において電力自由化は、1990年代から段階的に進められ、発電市場は100%、小売り市場も60%以上が開放されている(部分自由化)。しかし現実には、市場シェアのほとんどを既存の電力会社が占めている (*2)。これについて新規参入者からは、送電網の開放が不十分で競争にならないと批判が寄せられている。託送料金が高い他、「30分同時同量」や「インバランス料金」といった制約が厳しく、また接続に関する営業情報が電力会社側で内部流用されているという。このような新規参入者の申立てのすべてが正当だとは思わない。しかしそれを裁定すべき電力系統利用協議会(ESCJ)は機能しておらず、新規参入者は泣き寝入りしているのが現状である。その状況を見て新規参入を思い止まっている者も多いだろう。

(*2)たとえば、2010年度『電気事業便覧』にもとづいて計算すれば、発電分野の新規参入者であるIPP(卸供給事業者)のシェアは1.8%、小売り分野の新規参入者であるPPS(特定規模電気事業者)のシェアは1.5%に過ぎない。

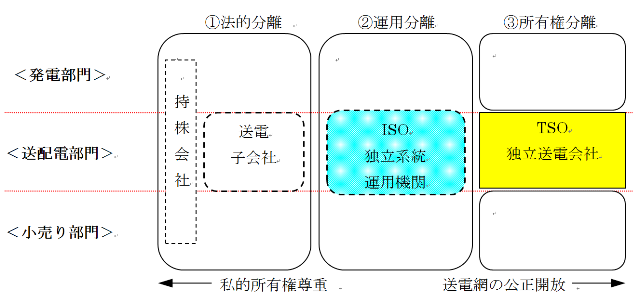

この解決策が、発送電分離である。発送電一貫の企業構造にメスを入れ、送電網を分離して開放させることにより、競争を促進させる手段なのである。送電会社は発電事業を行わず、送電事業のみから利益を上げなければならないので、すべての発電会社を顧客として平等に扱わざるを得ない。

送電部門を切り離すにはいくつかの方法がある(図2)。第1に、持ち株会社の下で別会社化すれば、同じグループの他社を優遇するインセンティブは下がる。これを「法的分離」というが、通信における現在のNTTはこの形態に当たる。第2に「運用分離」とは、所有権に手を加えずに系統運用を公的な中立機関(ISO:Independent System Operator)に委ねる方法で、アメリカで頻繁に見られる(*3) 。欧州で一般的なのが、第3の「所有権分離」である。競争分野の事業者による送電網の所有を認めず、売り払うことを要求する。その結果、独立した送電会社(TSO:Transmission System Operator)が誕生し、送電網の所有者が系統運用も担うことで、安定供給責任が明確化されるとともに、長期的投資も確保されやすい(*4) 。送電網の開放という観点からは所有権分離が理想的だが、民間企業の私的所有権と衝突するため、当事者からの反発はもっとも強く、交渉と調整が必要になる。

(*3)日本では、運用分離を指して「機能分離」と呼ぶこともある。

(*4)アメリカ型のISOでは、送電網への設備投資を行うのは所有者である発送電一貫の電力会社である。しかし自ら運用できない設備への投資意欲は低く、その結果送電網が老朽化し、停電が頻発する一因と言われている。

日本でも2000年代初頭には、送電網を構造的に分離すべく議論が行われた。しかし電力会社の強い反対に遭い、政治家の支持も得られず、構造分離の前段階である「会計分離」に止まった経緯がある。その際の説明は、「安定供給確保のための発送電一貫体制の堅持」だった。競争により電気料金を低減することよりも、独占により供給を安定化させる方が重要との判断が下ったのである。その後、たしかに安定供給は維持されてきたかもしれないが、電力市場で健全な競争が起きることはなかった。

電力自由化への反対論

電力自由化は欧米ではごく常識的な政策手段であり、発送電分離は着実に実行されてきたが (*5)、日本ではとくに発送電分離に反対する意見が根強くある。

(*5)欧米でも、発送電分離の対象となる電力会社は当然これに反対してきたが、政治的判断にもとづいて実行されてきた。とくに欧州では、欧州委員会が統一的に電力自由化と発送電分離を進めてきたため、主要国の多くが所有権分離をすませている。他方、アメリカでは州に公益事業の規制権限があるため、その進展度合いは州によって大きく異なる。

第1に、電力はその性質上価格弾力性が低く、そもそも競争に馴染まないというものだ。自由化すれば新規参入の発電会社は儲け主義に走り、需給逼迫時に売り惜しみによる価格の吊り上げが生じる。だからといってすぐに発電所は建設できないし、必需品だから需要を抑制することも難しい。実際に2001年のカリフォルニアの電力危機は、そのような過程を通じて生じた。これに対して、既存の電力会社は「責任ある事業者」 (*6)であり、安定供給義務を負っているから、彼らに全面的に任せていれば問題ない。

(*6)「東京電力の電力自由化についての考え方」のなかでは、「安定供給を図るうえで」、「これまでの責任ある事業者による発送電一貫体制」の重要性が強調されている。東京電力ウェブサイト。

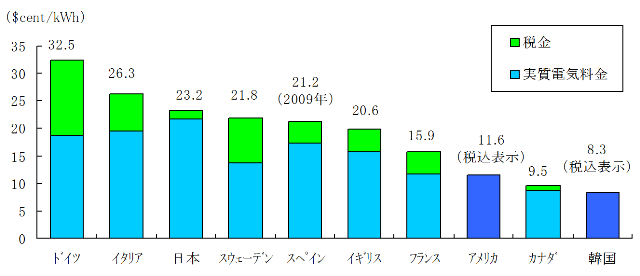

第2により具体的に、発送電分離を実行すれば安定供給を損なう、すなわち停電が起きるという警告だ。発電部門と送電部門が別会社になれば、発電所と送電網に対する投資が一体的に進まない。とくに独占である送電会社は、投資を抑制することによって利益を最大化できるから、アメリカのように送電網が老朽化する。そして、送電会社と発電会社の意思疎通が滞り、需給逼迫時にも発電会社が機敏に応じてくれず、停電に繋がる。実際に日本の停電時間の短さは世界最高水準にあり(図3)、これは発送電一貫の賜物である。

出典:資源エネルギー庁『エネルギー白書』2010年版。

第3に、自由化を進めた各国において停電が起きる一方で、実際に電気料金は必ずしも下がっていないという、実証面からの反論だ。他方、自由化を進めていない日本では、停電が起きずに電気料金も継続的に下がってきた。電力自由化の最大の目的が競争による価格低減であったから、それが実現されていない欧米は失敗であった。発送電分離をせずに責任ある電力会社に多くを委ねた「日本型自由化」こそ、成功だった。

第4に、3.11後によく聞くようになった意見であるが、自由化は結構だが現在は適当な時期ではないとの指摘だ。3.11により日本の電力システムは大きく毀損した。原発の事故処理が必要な上、再稼働が難しいため供給力が足りない。現在は「戦時」であり、政府による介入を必要とする。安全回復が最優先なのに、競争に委ねれば逆効果になる。また再生可能エネルギー(再エネ)の導入のための固定価格買い取り制度は政府による保護政策であり、自由化とは矛盾する。「平時」ならば自由化を進めてもよいが、「戦時」に自由化、ましてや発送電分離すれば、さらなる混乱を招く。

発送電分離をしても停電は増えない

上記の4つの反対論は日本ではおなじみのものだが、残念ながら正確な事実に基づいておらず、特に欧州の常識からは大きく外れている。

第1に、自由化されれば需給調整は原則として、電力市場での取り引きによって行われる。その結果、たしかに電力価格は時間単位で大きく変動するが、だからこそ需要家には節電インセンティブが高まり、過剰な供給設備が廃棄されて需給が適正化される。単一固定料金が安心という需要家は、そのような料金メニューを選べばよいし、変動リスクをヘッジする先物取引もある。需給逼迫時には、高い価格で不足分を入札するリアルタイム市場がつくられているし、いざとなったら送電会社は発電会社の設備を強制的に停止させる権限も有している。競争に委ねれば市場操作が起きるというが、そのために公正取引委員会が存在している。

たしかにカリフォルニアでは大停電が起きたが、これは卸市場を全面自由化した一方で、小売り市場に価格規制を残した不十分な自由化に一因があると、現地の公益事業委員会も電力会社も認めている。市場メカニズムにしたがえば、需給逼迫時に価格が上がることで需要が抑制されるが、価格規制によりこれが働かず、需給逼迫を悪化させた。自由化のような制度改革を進める際には、一定の試行錯誤は避けられないが、そこから学んで制度を手直ししていくことが現実的対応であろう。

これとは対照的に日本では、市場メカニズムがほとんど活用されていない。日本卸電力取引所が開設されてから7年になるが、未だにそのスポット市場の取引量は、日本全体の0.5%に過ぎない。電力会社に丸投げした方が上手くいくとの説明だが、既存の電力会社は公益意識が高く信頼でき、新規参入者はすべて儲け主義に走ると考えるのは、独断的かつ一面的である。むしろ3.11後に露わになったのは、独占に守られた「責任ある事業者」の余りにも身勝手な態度であった。

第2に、発送電分離を実行した諸国で継続的に停電が増えたという事実はない。アメリカなどは、以前から停電時間が長かったのであり(図3)、その背景には、国土面積が日本の25倍にも関わらず、電気料金が半額という要因も働いている。停電時間は短ければ短いに越したことはないが、質の低さを許容する文化もあるだろう。日本は、選択肢がないなかでの過剰品質と言えるのではないか。

むしろ独立した送電会社、とくに欧州型のTSOは、送電ネットワークの全体最適を追求して必要な投資を行う。自社の原発だから優遇し、他社の風力発電だから冷遇するといった不公平な扱いはしない。その上で、情報通信技術も活用して発電会社に対して適切な指示を送る。そして停電を起こせばペナルティーを科せられるため、設備投資をひたすら抑制するわけにもいかない。送電網は自然独占だから独立規制機関による監視も厳しく、投資計画も認可の対象となる。

そして欧州では、再エネの大量導入に当たり発送電分離が不可欠と考えるのが一般的である。再エネは分散型電源であり、多くの新規参入者が様々な地域で小規模の発電所を建設し、それらは送電網に接続されなければならない。そのような分散型の電力システムを目指す際に、送電網がインフラとして公正に利用できることは必須条件になる。また、風力や太陽光といった電源は天候任せで出力が変動するため、需給調整が困難になる。これらを電力システムに統合するには、送電網を拡充して広い市場で需給調整することが効果的である。これを送電網の「広域運用」と呼ぶが、そのためにも送電会社を中立的インフラ供給者と位置づけ、再エネの大量導入に協力させることが重要である。

じつはこの送電網の広域運用ができていないことが、3.11後の大規模な計画停電の一因となった。地域独占のために全国的な送電ネットワークインフラが形成されず、地域間の電力融通を原則として行わない仕組みだったからこそ、西日本で余っていた電力が十分に活用されなかった。たしかに、日本の停電時間の短さは評価に値するが、それはネットワークの力を使わずに、発電設備に過剰投資をしてきた結果ではなかったか。

第3に、自由化を進めた諸国において電気料金が下がらなかったことは事実である。しかしそれは、消費税や炭素税など電力にかかる税金の引き上げ、化石燃料の高騰、再エネの導入にかかるコストの転嫁といった要因が重なったからであり、自由化したから料金が上がったわけではない。

他方日本では、電力会社が揃って設備投資を極端に抑制した結果、たしかに電気料金が下がった。その努力は認めなければならないが、そもそも十分な競争がないにも関わらず、条件が異なる地域でほぼ同様に料金が下がったのは不自然である(*7) 。発送電分離を回避するために部分自由化の成果を演出したと考えるのが、自然だろう。

(*7)経営規模が極端に小さく原発を保有していない沖縄電力だけは、他の電力会社とは異なる料金推移を示している。

それでも日本の電気料金は、税金等を除けばいまだに世界最高水準にある(図4)。そして、東京電力の経営・財務調査委員会の報告書(2011年10月)では、3.11後の東京電力の合理化計画は甘く、調達改革や人件費削減により10年で2.5兆円の削減余地があること、これまで届出してきた総括原価の見積もりは、実績と比べて10年間で5500億円も過大であったことなどが指摘されている(*8) 。競争がないからこそ電気料金が過大に徴収されているのであり、まだまだ下げることができるはずだ。

(*8)この点については、査定ができていない経済産業省の責任も重い。

出典:IEA, Energy Prices & Taxes 2011を基に筆者作成。

だからこそ今、発送電分離が必要である

第4に、いまが「戦時」だから自由化は矛盾するというのは、まったく意味不明なレトリックである。3.11により、発送電一貫と地域独占という、市場メカニズムを活用しない日本型システムの脆弱性が明らかになった。原発事故により供給力が不足した際、電力会社は需要抑制を促す変動料金制度を十分に活用せず、一方的な「計画停電」、そして夏には一律15%の需要カットを強制した。他方、東京電力管内では送電網の貸出がなぜか停止され、卸電力取引所での取引ができなくなった。これらの措置が、需給調整を一層困難で不公平なものにしたのである。

再エネの導入のために発送電分離が必要なのは、特定の事業者が独占している「空港」を開放するように言っているのと同じであり、その上で特定の「航空路線」を補助金によって維持することと何ら矛盾しない。自由化すれば安全性が脅かされるとの意見にいたっては、安全性を競っている普通の民間企業の努力を馬鹿にするものである。今回の福島原発事故が、競争にもとづく緊張感が欠落した「ムラ」が引き起こしたものであることは、いまさら言うまでもない。

上記のような論者は、果たして「平時」には自由化を標榜してきたのだろうか。「戦時」だからそのようなレトリックを使っているのであり、「平時」に戻ればまた安定供給のためといった理由で、自由化に反対しつづけるに違いない。「平時」から必要な改革を怠ってきたから「戦時」を招いたのであり、だからこそ今、発送電分離により新たなシステムへの改革が不可欠なのである。

3.11後の電力自由化が目指すもの

それでは、今、発送電分離により何を実現しようとしているのか、最後に電力自由化の目的を整理しておきたい。それは第1に、競争促進による電気料金の低下や消費者の選択肢の拡大である。たしかに自由化を進めた諸外国では、表面的な電気料金は下がらなかった。一方で、実際に発電分野や小売り分野に新規参入が促進され、需要者には電力の選択権が与えられ(*9) 、小売り会社の乗り換えも起きている。筆者はこれを「古典的目的」と呼んでいるが、今でもこの目的が重要であることは間違いない。

(*9)たとえばドイツでは、家庭が100社以上の小売り事業者をウェブサイトから自由に選べるようになっており、そのなかには100%再エネの電力を高い料金で売っている事業者もおり、需要家の選択が再エネの普及に寄与している。

しかしながら、目的はこれだけではない。第2に、とくに欧州において顕著であった目的が、市場の拡大によるシステムの安定化である。欧州では歴史的に市場統合を進めてきたが、同時同量の原則が働く電力システムにおいて、それは需給調整の効率化に大きく寄与する。需給調整は市場の基本的機能であるが、市場が広ければ広いほど、多様な供給と無数の需要をバランスさせやすくなり、それが再エネの統合にも寄与する。この「欧州的目的」の実現のため、欧州では国境をまたいで送電網を建設し、電力を相互融通してきた。その前提として、発送電分離による公正・中立な送電会社の創設は不可欠だったのである。

第3に、スマートグリッドによって需要家の対応(デマンド・レスポンス)を促すためである。電力システムにおける需給調整は、これまで供給者主導であった。需要をはるかに上回る供給力を用意することによって、不確実に変動する需要に対応するのが、基本原理であった。これに対して、需要家に需給情報と価格インセンティブを与えることにより、需要行動を変えてもらい、ピークシフトやEV(電気自動車)からの売電を促し、需給調整に協力してもらうのが、スマートグリッドの考え方である。これを実現するには、スマートメーターを含む送配電網が公正に開放されること、料金設定が自由になり市場メカニズムが機能することが不可欠であり、やはり前提として発送電分離が必要になる。これまでにないイノベーションを可能にするための「21世紀的目的」が、必要になっている。

このように考えると、現代の電力自由化の目的とは、目先の電気料金低減だけでなく、システム全体の構造改革にあることが分かる。かぎられた数の巨大な電力会社に丸投げするシステムから、再エネを中心とした多様な供給者や無数の需要者が少しずつ責任を分かち合い、緩やかに全体を共有するようなシステムへの改革。通信におけるインターネット革命のような改革が、今われわれに必要であり、それに不可欠な手段が発送電分離なのである。欧州ですら第3の目的の段階に達しておらず、アメリカは第3にやや先んじているが、第2は十分ではない。日本はすべて不十分であり、そして「戦時」であるからこそ、発送電分離が急務なのである。

プロフィール

高橋洋

富士通総研主任研究員。専門は電力・エネルギー政策。情報通信政策。経済産業省総合資源エネルギー調査会 電力システム改革専門委員会委員。大阪府市 特別参与(エネルギー戦略会議 委員)。著書に『電力自由化 発送電分離から始まる日本の再生』(日本経済新聞出版社)など。