2012.03.16

インフレ目標政策を考える

FRBは1月のFOMC(米連邦公開市場委員会)、日本銀行は2月の金融政策決定会合にて、それぞれ「長期的ゴールと金融政策の戦略」(longer-run goals and monetary policy strategy)と「中長期的な物価安定の目途」を打ち出した。これらについて「実質的なインフレ目標政策」であるとの報道がなされている。だが両者は似ているものの、内実は大きく異なると筆者は考える。以下、インフレ目標政策について考えつつ、なぜそうなのかを示すことにしよう。

インフレ目標政策の特徴

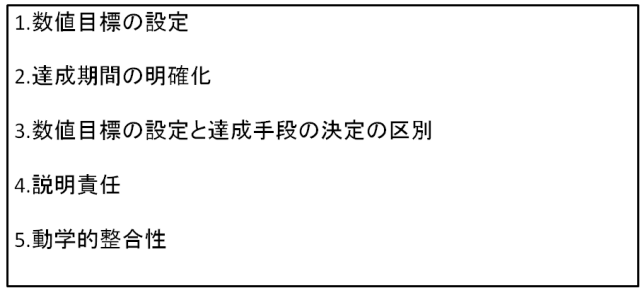

まずFRB、日本銀行の政策を判断する前に、インフレ目標政策とは何かという点について示しておこう。インフレ目標政策は、次の5つの特徴を持つ政策である(図表1)。

1つ目の特徴は数値目標の設定である。これは明確な数値を設定して、目標達成の有無を明確化するということである。数値目標の設定には、2%といったかたちで目標数値を設定する方法(ポイントで指定する方法)と、1%~3%といった範囲で指定する方法の2つがある。ポイントで指定する方法のメリットは、ターゲットが明確であるために、数値目標の周知が容易であることだ。一方でターゲットがポイント指定であるために、この目標を達成できない場合には中央銀行への信認が失われるというリスクもある。これを回避するのが、範囲で指定する方法である。範囲で指定すれば、ポイントで指定するよりも目標はあいまいとなるリスクがあるが、目標を達成する可能性が高まるために信認を維持する可能性も高まるだろう。

2つ目の特徴は、達成期間の明確化である。中央銀行は短期的にはインフレ率と失業率(景気)のトレード・オフがあることを前提にして金融政策を行っている。ただ、原油価格上昇といった要因が企業のコストを引き上げ、それが価格転嫁というかたちで物価上昇に結びつくケース(コストプッシュ要因にもとづく物価上昇)が、インフレ目標値以上の物価上昇をもたらした際には、インフレ目標値を上回るといって中央銀行が即座に金融引き締め策を行うと、それが失業率(景気)の悪化に結びつくリスクを高めてしまう。インフレ目標政策ではこういった場合に目標インフレ率を逸脱する可能性を認めている。ただし、原油価格上昇といった要因がつづくのは短期的な現象であるため、中長期的には目標を達成するというかたちで達成期間を明確化することが必要となる。

3つ目の特徴は、数値目標の決定と達成手段の決定の区別である。これは、数値目標の設定は政府が基本的に行い、数値目標の達成手段(インフレ目標を達成するための金融政策)は中央銀行が選択するということである。中央銀行はこのことで、インフレ目標という制約条件のなかで自律的に金融政策を行うことになる。

4つ目の特徴は説明責任である。目標となるインフレ率を設定しても、それを達成するためにどのような金融政策を行い、金融政策はどのような効果を持つのかということが明らかでなければ、設定した目標を国民が信認することはできないだろう。後でみるように、各国中央銀行はさまざまなかたちで説明責任を果たすべく努力を行っている。

5つ目の特徴は動学的整合性である。これは金融政策によってインフレ率が安定的になり、かつインフレ目標値を達成する前に、政策変更をしないということを意味する。

以上のように、数値目標の決定と達成手段の決定の区別といった「政策の枠組み」としての側面がひとつ。そして、数値目標の設定や達成期間の明確化、説明責任、動学的整合性といった要素を通じて、国民に広くインフレ目標と金融政策の理解を促すという「コミュニケーション戦略」としての側面。こと2つの側面を兼ね備えた政策が、インフレ目標政策であるといえよう。

各国の動向

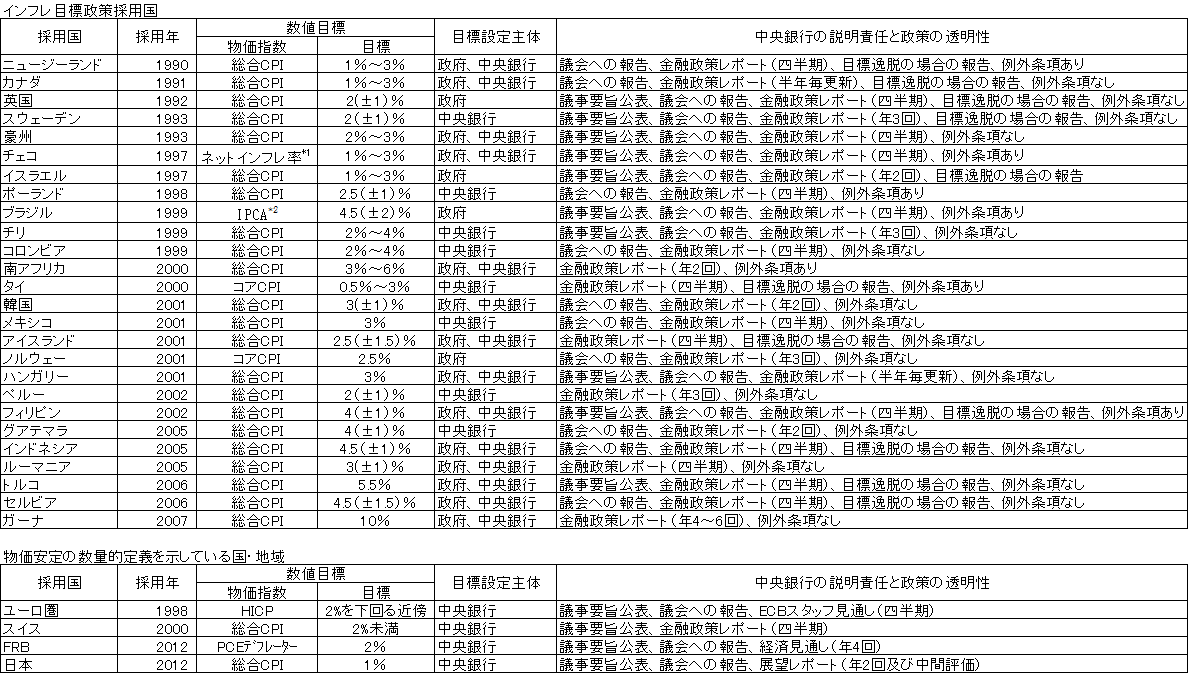

次に各国の動向についてまとめてみよう(図表2)。まずインフレ目標政策を採用している諸国についてである。1990年に採用したニュージーランドから、2007年採用のガーナまでを含めると、インフレ目標政策採用国は26カ国(ただしユーロ加盟によりインフレ目標政策を廃止したフィンランド、スペイン、スロバキアは除く)にのぼる。

図表をみると、数値目標として採用している物価指数は総合CPIが多く、インフレ目標値は先進国の場合は大体2%程度、途上国になると4%や5%といった値を採用している国が多い。図中ではインフレ目標値をポイントで指定している国はその数値を、領域で指定している国はその領域を明示しているが、ポイントで指定している国でも目標インフレ率の上限や下限を明示している国がほとんどである。インフレ目標政策は機械的なルールであるという批判があるが、そのようなものではなく、各国は弾力的なインフレ目標政策を採用している。

そして、インフレ目標採用国で、中央銀行が単独で目標設定を行っている例が少ないことがわかる。これは、専門家集団である中央銀行の意見を考慮しながら、民意を反映した政府が目標を決めるというのが実態であるということだろう。

図表2では、中央銀行の説明責任と政策の透明性についても合わせてまとめている。対象としたのは、金融政策決定に際しての議事要旨の公表、議会への報告、金融政策レポートの公表、目標逸脱の場合の報告、例外条項である。なお例外条項とは、原材料価格の高騰や間接税の変更、価格に影響があるような政府の政策変更、自然災害といった現象によって、インフレ目標が達成できない場合、もしくは達成できそうもないことが予想される場合に、中央銀行はその旨を説明、公表することを意味している。「例外条項あり」とはこの義務が課されているということだ。

(出所)Roger, Scott(2009),“Inflation Targeting at 20: Achievements and Challenge,”IMF Working Paper WP/09/236、林伴子(2003)『マクロ経済政策の「技術」』日本評論社、武内良樹(2004)「インフレ・ターゲティング」ファイナンス、2004.7及び各国中央銀行ウェブサイトから筆者作成。

(*1)ネットインフレ率:政府統制価格、間接税、補助金を除いた物価上昇率。IPCA:11大都市圏における最低賃金の1~40倍の所得を持つ層の消費バスケットを反映したCPI.

(*2)フィンランド、スペイン、スロバキアはユーロ圏加盟(欧州中央銀行による金融政策に従う)に伴いインフレ目標を廃止したため対象からは除外している。

次にインフレ目標政策であると宣言していないものの、物価安定の数量的定義を示している国・地域についてみよう。これはFRBや日本銀行に加えて、ユーロ圏やスイスが該当する。これらの国・地域では数値目標の設定は中央銀行が行い、議事要旨の公表や、議会への報告、物価見通しの公表といったかたちで、説明責任と政策の透明性を担保している。日本銀行は「目途」というかたちで物価目標をより明確にしたが、物価上昇率は1%であり、各国と比較しても最低水準であることに留意すべきである。

インフレ目標政策は物価のみならず、雇用や景気にも注意を払う

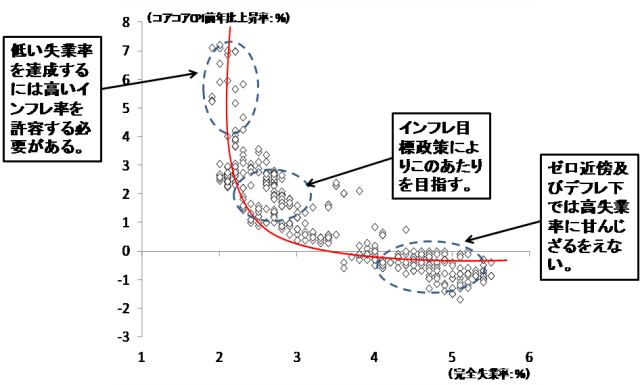

インフレ目標政策に関しては、目標とする物価のみに重点を置いて政策を行うものだという指摘がなされることがあるが、このような指摘は誤りであることに注意すべきだ。

図表3は消費者物価指数(食料(酒類を除く)及びエネルギーを除く総合)と完全失業率から、わが国のフィリップス曲線を作図している。先ほどもふれたように、短期的には物価と失業率(景気)のトレード・オフが成り立つため、低い失業率を達成しようとすると過度に高いインフレ率に落ち込んでしまうリスクが高まる。一方で、マイルドなデフレに陥っているわが国のように、物価上昇率がゼロ近傍もしくはデフレの下だと、高失業率に陥るリスクが高まってしまう。インフレ目標政策は、マイルドなインフレ率とほどほどの失業率を維持することで、短期的な景気動向を安定化させることを目指す政策である。

(出所)総務省『消費者物価指数』、『労働力調査』より筆者作成。

日本と米国の物価動向の現状

以上がインフレ目標政策の概要だが、FRBと日本銀行の政策変更を評価する際には、米国と日本の現状を踏まえることが必要である。報道を見聞きすると、日本および米国とも「実質的なインフレ目標政策を採用した」という点に力点がおかれているようにも感じる。しかし、政策を判断する際に重要なのは、日本と米国の現状に即した適切な金融政策が、日米の中央銀行の目標を考慮に入れた場合に行われているかという点である。

図表4と図表5は日銀法が施行され、物価安定について日銀の責任が明確となった1998年4月以降から現在(2012年1月)までの物価動向を示している。今回の政策変更の意味を明確にするため、同時期の米国の物価動向も合わせて示した。

図表4は日本の物価動向を示しているが、消費者物価指数につき消費財すべてを対象とした「総合」、生鮮食品を除いた「生鮮食品を除く総合」、食料及びエネルギーを除いた「食料(酒類を除く)及びエネルギーを除く総合」の3つの指数についての前年比伸び率をみている。食料やエネルギーといった財を除くのは、これらの財が天候などの非経済的要因で大きく変動するため、経済を反映した物価動向を把握する際には、これらの財を除く方が適当であるためだ。そして、原材料価格高騰による一時的な物価上昇はあっても、1998年以降物価上昇率はマイナスであることがわかる。

(出所)総務省「消費者物価指数」

(*3)日銀法が施行された1998年4月~2012年1月まで(直近時)の推移

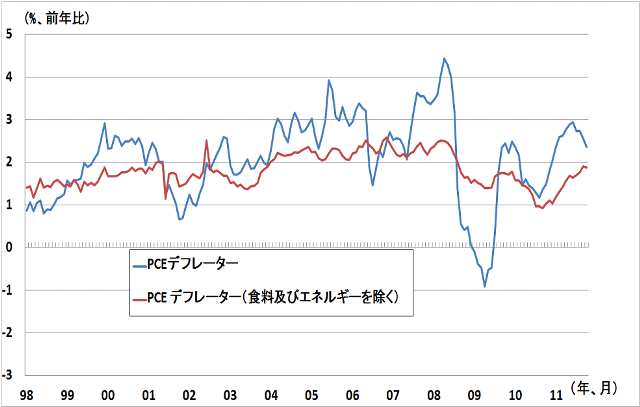

図表5は米国の物価動向を示している。FRBが長期的なゴールとしているPCE(個人消費支出)デフレーターと、食料及びエネルギーを除くPCEデフレーターを合わせて示しているが、日本とは異なり物価上昇率がマイナスになったのはリーマン・ショック前後のみであり、他は1%から3%の伸びとなっていることがわかる。

(出所)BEAウェブサイトから筆者作成

(*4)日銀法が施行された1998年4月~2012年1月まで(直近時)の推移

このように、日本と米国の物価動向をみると違いがある。図表6は違いを明確化するため、1998年4月から2012年1月までの166ヶ月のうち、物価上昇率が0%を超える確率、物価上昇率が1%を超える確率、物価上昇率が2%を超える確率と、物価上昇率の平均値、さらに目途およびゴールとしている物価上昇率を記載している。

(出所)総務省「消費者物価指数」、BEAウェブサイトから筆者作成

(*5)日銀法が施行された1998年4月~2012年1月までの物価上昇率(対前年比)を計算し、物価上昇率が0%、1%、2%を上回っていた確率を計算したもの

日本の場合は、物価上昇率が0%を超えた確率は消費者物価指数(総合)で見て24.1%、消費者物価指数(生鮮食品を除く総合)でみて18.1%、消費者物価指数(食料(酒類を除く)及びエネルギーを除く総合)でみて6%しかない。つまりほとんどの期間で、物価上昇率がマイナスであるということである。一方米国の場合は、物価上昇率が0%を超えた確率はPCEデフレーターで見て96.4%、食料及びエネルギーを除いた場合のPCEデフレーターで見て100%となっている。

今回、日本銀行は消費者物価指数(総合)で1.0%を「目途」としたが、1%という物価上昇率は過去ほとんど達成できていない水準であることがわかる。一方、米国の場合は、もともと暗黙裡に1.5%~2.0%の物価上昇率をターゲットとしているのではといわれてきたが、当該期間のPCEデフレーターの前年比平均値は2.1%であり、長期的ゴールである2%とほぼ同じである。つまり、すでに達成できている物価上昇率を改めて明示したのが米国であるということだ。

中長期的な物価安定の目途(日本銀行)とインフレ目標政策

さて日米の物価動向の違いを踏まえつつ、日本銀行の政策をみていこう。日本銀行が示した「中長期的な物価安定の目途」は、「日本銀行として」中長期的に持続可能な物価の安定と整合的だと判断する物価上昇率を示したものである。そして物価上昇率として、消費者物価指数(総合)前年比上昇率で1%を当面は目途とし、目途となる物価上昇率は毎年点検するとした。

ここでポイントとなるのは、これまでの「中長期的な物価安定の理解」から一歩踏み込み、個々の政策委員ではなく、日本銀行という組織としての物価上昇率を明示したという点だ。これは先述した、インフレ目標政策の特徴である数値目標の設定という側面を、より明確に打ち出したものと評価できるだろう。

しかし、デフレがつづく日本の現状を脱するのに十分かどうか、またインフレ目標政策の特徴に照らした場合、「実質インフレターゲット政策」の名に値するのかどうかという点を考えると、今回の「目途」は十分なものではない。

まず図表2からも明らかなように、示された物価上昇率は1%と、各国の下限値である。為替レートは自国と貿易相手国の金利差と予想物価上昇率の差に影響を受ける。日本が1%の「目途」、他国が1%よりも高い物価上昇率をターゲットとする場合には、物価が上昇していくタイミングでは一時的に円安が生じるのかもしれないが、「目途」を打ち出したことで予想インフレ率が安定化すると、これまでのように長期的な円高圧力がかかりつづけることは避けられなくなる。さらに、消費者物価指数の上方バイアスを考えると、目途としての物価上昇率は実際には1%よりも低くなってしまい、これではデフレに陥るリスクが高まってしまう。

そして、インフレ目標政策の特徴である達成期間の明確化の側面に即してみても、「目途」は十分とはいえない。後述するように、FRBは長期的ゴールを明示したのと同時に、長期見通しを修正している。一方、日本銀行は年2回のタイミングで、物価上昇率の見通しを記載した「展望レポート」と中間評価を2回行っているが、「目途」公表のタイミングでは展望レポートの修正はなされなかった。展望レポートでは3年間の見通しを公表しているが、「目途」と見通しの時間軸が異なるのか、もしくは「目途」が何年後の話なのかは明らかではない。さらに展望レポートで記載されているのは消費者物価指数(総合)ではなく、消費者物価指数(生鮮食品を除く総合)であり異なる。4月の展望レポート公表時での修正が期待されるが、このように「目途」がいつの時点のものであり、展望レポートとどのような関係にあるのかは明確ではない。

さらに、インフレ目標政策の特徴である数値目標の決定と達成手段の決定の区別の側面については、政府は成長戦略で名目GDP成長率3%、実質GDP成長率2%にコミットすることを表明している。しかしGDPデフレーターで1%という目標値と、目途で示された消費者物価指数(総合)で1%の物価上昇率との関係について、明確な説明はない。政府と日本銀行の意識のすり合わせがなされているとの報道はこれまでもあったが、なんら事態は進展せずデフレがつづく現状を踏まえると、わかりやすくかつ明確な説明が望まれる。

インフレ目標政策の特徴である説明責任と動学的整合性についてはどうだろうか。今回の「目途」によって、これらの側面が強化されたという認識は筆者にはない。金融政策決定会合後の記者会見、議事概要・議事録の公表、国会での説明、展望レポートの公表といった様々な機会を通じて説明がなされているが、これまでは「デフレに対する中央銀行の責任」を回避しようという態度・主張が目立ったというのが実状ではないか。

動学的整合性については、ゼロ金利政策や量的緩和政策の解除は多くの反対があったにも関わらず実行され、結局、早すぎる引き締め政策への転換によってデフレからの脱却が果たせなかったという「前科」がすでにある。白川総裁は2月の総裁記者会見で、1%の物価上昇率を政策委員が見通せるような状況になるまで現在の政策を継続すると述べた。これはともすれば政策委員の大勢が物価上昇率1%を見通せる段階であれば、物価上昇率が安定的に1%を達成していなくても政策転換がありえるということを意味しており、早すぎる引き締め政策の転換のリスクを排除できない。

これまで白川総裁は2度つづけて金融緩和政策を打ち出したことがなく、3月の政策決定会合でさらなる金融緩和が期待されたが、結局、成長基盤強化支援のための資金供給という産業政策に終わってしまった。「目途」は数値目標の設定という側面ではわずかに前進があったものの、インフレ目標政策に含まれるその他の特徴では前進はなかった。デフレ脱却のためには、さらなる一手、二手、三手が必要な状況であるといえよう。

長期的ゴールと金融政策の戦略(FRB)とインフレ目標政策

FRBは物価安定と最大雇用という2つの使命を有している。1月に打ち出した「長期的ゴールと金融政策の戦略」は、FRBがこれまで取り組んできた透明性向上策が結実した結果である。

「長期的ゴールと金融政策の戦略」の記述は明快だ。まずインフレ率は長期的には主に金融政策によって決定されるため、日本銀行の金融政策決定会合に相当するFOMCは、長期的なゴールを設定することが可能であるとする。そして長期的なゴールとは、PCEデフレーターで2%のインフレ率であるとする。

これは個人の予測の集合ではなく、FOMCの合意として2%とポイントで明示することで、数値目標の周知徹底をはかったかたちである。また日本銀行の1%の「目途」とは異なり、2%のインフレ率は先進国の水準に倣ったものである。なお、FOMCは透明性向上策の一環として長期見通しを年4回公表しているが、今回の「戦略」の公表によって、PCEデフレーターで見た物価上昇率がこれまでの領域としての公表ではなく、2%に書き改められた。日本銀行の場合とは異なり、長期的ゴールとしての2%と将来予測がどのような関係にあるのかを提示している。

最大雇用の水準に関しては、非貨幣的要因で主に決定され、かつ固定的なゴールを数値のかたちで特定するのは好ましくないとしている。しかし、これは物価安定のみを考慮して、物価安定と最大雇用の2つの使命を達成しないということを意味しない。政策決定の際には、インフレ率と長期的ゴール(2%)の乖離と、現実の雇用とFOMCが考える最大雇用の乖離を考慮して金融政策を行うとしている。これは、図表3で見た、短期的な物価と雇用(景気)のトレード・オフを考慮しつつ、現実のインフレ率が長期的ゴールをほぼ満たしていても、現実の雇用がFOMCの考える最大雇用から乖離がある場合には早期の引き締め策を行わず、物価安定と最大雇用の両者を同時に達成するような金融政策を行うということだ。

FRBは物価安定と最大雇用という2つの使命を有しているため、インフレ目標政策であると言明すると、FRBは物価安定のみに注力するのか、という無用な批判を避けるために、バーナンキ議長はあえてインフレ目標政策であるとは言わなかった。だが、これは雇用や景気にも注意を払う弾力的なインフレ目標政策を主張してきたバーナンキ議長の年来の主張を具現化した、「実質インフレ目標政策」であるといえるだろう。

「長期的ゴールと金融政策の戦略」と「中長期的な物価安定の目途」の意味は異なる

さて、FRBの「長期的ゴールと金融政策の戦略」は、数値目標を明確化するという意味では、日本銀行の「中長期的な物価安定の目途」と同様ともいえるかもしれない。しかし、長期的ゴールとして明示した2%の物価上昇率をすでに達成している米国の現状を考慮すると、筆者はこの2つの決定が異なる意味を持つと考える。

つまり、FRBの場合は、すでに2%の物価上昇率を達成しており、暗黙裡に1.5%~2%程度のインフレ率を目標にして政策を行っていると考えられていたが、明示されていない分、今後の政策動向が読みにくい側面があった。しかし「戦略」の公表によって、ゴールをあらかじめ明示することで、より周知徹底が図られ、物価と雇用をあわせた長期的ゴールの意味を明確化することで、説明責任をより強化することにも成功した。

すでに物価上昇率を達成しているという現状を踏まえれば、政府と中央銀行の独立性の違いを改めて明確化する必要性もない。さらに動学的整合性に照らして考えれば、リーマン・ショック時に一時的に予想インフレ率、またPCEデフレーターがマイナスになったタイミングにFRBが大規模な金融緩和策を行ったのは記憶に新しいところだ。物価や雇用の悪化に対してなんら対策を取らないのではなく、着実に対策をとっていることは、動学的整合性を満たしており、さらに米国経済の動向にも寄与しているといえよう。

一方で日本銀行の場合は、日銀法施行以降、物価上昇率がゼロを上回る時期はごくわずかであり、デフレをつづける「孤独なランナー」として試行錯誤を続けてきた。今回の「目途」は数値目標の明確化に寄与しているが、すでに実績があるFRBと同様に見える政策を行っても、政策効果には大きな違いがある。

「実質インフレ目標政策」に舵を切ったのであれば、「目途」と展望レポートにおける物価見通しの関係の明確化や、政府が設定する目標との明確化・すり合わせ、さらには日銀法改正を通じて、政府による数値目標の設定と日本銀行による達成手段の決定の区別や、物価目標を達成できない場合のペナルティを提示すること、動学的整合性を満たす金融政策の実行、といった追加策が必須である。

堅調な米国経済、ECB(欧州中央銀行)の金融緩和策によって小康状態にある欧州財政危機というなかにあって、「目途」公表によって円安、株高の地合が形成され、将来的にも復興需要の高まりによって成長が刺激されるのではという、楽観的なムードが広がるのが現状だ。デフレ脱却と景気改善を目指し、「目途」の強化や更なる金融緩和政策といった手段を通じてアクセルを踏み込むことが、今もっとも必要だといえよう。

プロフィール

片岡剛士

1972年愛知県生まれ。1996年三和総合研究所(現三菱UFJリサーチ&コンサルティング)入社。2001年慶應義塾大学大学院商学研究科修士課程(計量経済学専攻)修了。現在三菱UFJリサーチ&コンサルティング経済政策部上席主任研究員。早稲田大学経済学研究科非常勤講師(2012年度~)。専門は応用計量経済学、マクロ経済学、経済政策論。著作に、『日本の「失われた20年」-デフレを超える経済政策に向けて』(藤原書店、2010年2月、第4回河上肇賞本賞受賞、第2回政策分析ネットワークシンクタンク賞受賞、単著)、「日本経済はなぜ浮上しないのか アベノミクス第2ステージへの論点」(幻冬舎)などがある。