2015.02.13

不動産の価格はどのように決まるのか?――東京オリンピックと「期待」

2020年の東京オリンピックの開催は、不動産価格の期待形成に大きく作用するイベントとしてあげられます。本稿では、不動産における「期待」に着目します。特に不動産投資家の意識構造から、(1)価格に対する期待性、(2)賃料に対する期待性、(3)キャップ・レート(不動産の収益率)に対する意識、(4)最適売買時期に関する意識の4点から、現在の不動産投資市場を探ります。

日本の不動産の価格は、2001年9月のJ-REIT(日本版不動産投資信託:Real Estate Investment Trustの略称。JはJapanを示す)市場の創設を一つの契機として、土地建物一体の複合不動産を中心に、当該不動産の生み出すキャッシュ・フローを重視して形成されるようになりました。

このような不動産証券化の流れを受けて、2002年には不動産鑑定評価基準が改正されています。DCF法(Discounted Cash Flow Method)の適用が明記されたことが大きな変化です。つまり、不動産鑑定評価においては、収益還元法による収益価格が重視されて評価されるようになったのです。

収益還元法は、不動産の価格は、将来生み出されると期待される純収益を、現在の価値に換算したもの(現在価値)の総和に等しいとする考え方です。したがって、過去は、不動産の価格形成に影響を与えません。あくまで将来のキャッシュ・フローに対する「期待」が重要となるのです。

なお、本稿で使用しているデータは、2014年4月時点に実施された、一般財団法人日本不動産研究所『不動産投資家調査』における特別アンケート調査の結果に基づくことをあらかじめ明記しておきます。

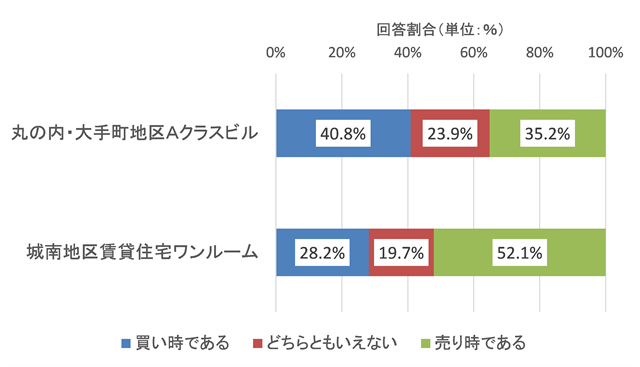

1.価格に対する期待性

上記のグラフは、「丸の内・大手町地区のAクラスビル」と「城南地区の賃貸住宅ワンルーム」の取引時期に対する認識についてのアンケート調査の結果です。「丸の内・大手町地区のAクラスビル」は、回答者の40.8%が「買い時」と認識しています。一方、「城南地区の賃貸住宅ワンルーム」においては、今が「売り時」との認識が「買い時」との認識を上回っており、52.1%を占めています(図1-1参照)。

このように、不動産によって「買い時」「売り時」の認識が異なっています。このような認識は、今後の不動産価格に対する上昇期待によってなされます。つまり、今を「買い時」と認識している人は、今後の価格の上昇を見込んでおり、「売り時」と認識している人は、今後の価格の下落を懸念しているということです。したがって、オフィスについては、今後の価格上昇が見込まれていますが、一方、住宅においては、価格の下落が懸念されている状況といえます。

2.賃料に対する期待性

この結果を収益還元法に照らして、確認してみましょう。

不動産の価格は、賃料に対する期待によって変動します。価格上昇が期待されているならば、賃料の上昇期待が形成されているはずです。一方、価格の下落が見込まれるのであれば、少なくとも賃料の上昇期待が十分に形成されていないものと考えられます。この傾向は、特に収益用不動産において顕著に現われます。そのような意味で、今後の賃料上昇に対する期待性を捉えることはとても大切です。不動産投資家の今後の賃料上昇に対する期待について見てみましょう。

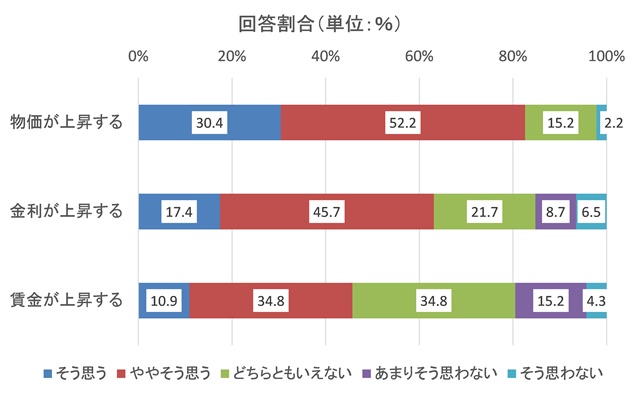

今後「賃料が上昇すると思う」という問いに対して、「丸の内・大手町地区のAクラスビル」では、91.7%の回答者が「そう思う」「ややそう思う」と回答しています。賃料の上昇を期待する結果が示されているということです。一方、「城南地区の賃貸住宅ワンルーム」においては、賃料の上昇を期待する回答者の割合が50.0%(「そう思う」「ややそう思う」の小計)を占めており、オフィスビルの賃料上昇期待との乖離が著しいことが見て取れます(図2-1参照)。

以上から、賃料の上昇期待(図2-1参照)と価格の上昇期待とが密接に関連付けられていることがうかがわれます。収益還元法に即応した結果といえます。つまり、オフィスの投資市場においては、オフィス賃料の上昇期待がしっかりと形成されていることから、今が「買い時」と認識されているのです(図1-1参照)。一方、住宅の投資市場においては、住宅賃料の上昇期待が弱いことから、今が「売り時」と認識されているものと考えられます。

何故、住宅においては、今後の賃料の上昇期待が弱いのでしょうか。理由は、賃金です。賃金に対する上昇期待が物価上昇期待に比べて相対的に弱いことが原因です。

「物価が上昇すると思う」との問いに対しては、「そう思う」「ややそう思う」との回答は、82.6%を占めています。これに対して「賃金が上昇すると思う」との同回答割合は、45.7%を占めるにとどまっています。つまり、家計の購買力の伸び悩みが懸念されていることがわかります。このことが、住宅の賃料上昇期待に対する制約となっているものと考えられます(図2-2参照)。

今後の実質賃金の動向に注視が必要です。実質賃料が上がらないと、住宅賃料に対する上昇期待の形成は難しく、住宅価格は弱含みで推移することになるでしょう。

3.キャップ・レートにみる不動産投資家の意識構造

ここでは、不動産の収益性をあらわすリザーブ・キャップ・レート(買い手の最大支払い意思額に基づいたキャップ・レート)と物件取引における最適時期の認識に対して、どのような要因が影響を与えているのかを、アンケート調査の意識データをもとに統計手法(共分散構造分析)を用いて不動産投資家の意識構造を探ります。

分析の対象はこれまでと同様に、オフィスとして「丸の内・大手町地区のAクラスビル」を、また住宅として「城南地区の賃貸住宅ワンルーム」をそれぞれ取り上げます。

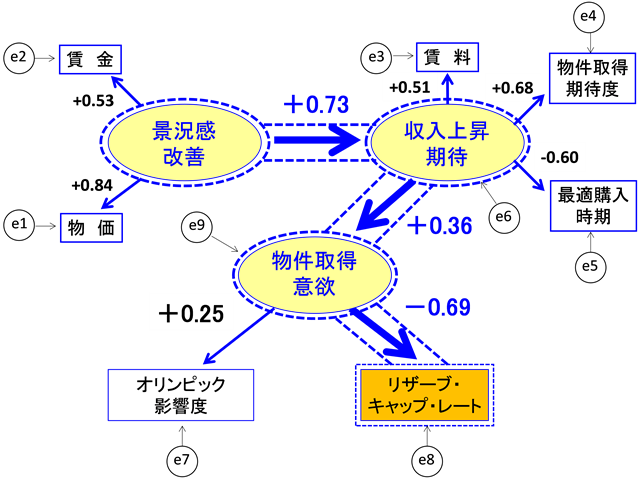

3.1 丸の内・大手町地区のAクラスビルに対する不動産投資家の意識構造

図3-1で示された本モデルは、現況を十分に表現されていると言える極めて高い適合度を示しています(適合度指標は、CFI=1.00、RMSEA=0.00)。

リザーブ・キャップ・レートの水準に対してなにが影響を与えているのかをみてみると、「景況感改善」「収入上昇期待」「物件取得意欲」の3変数が関連付けられていることがわかります。「景況感改善」は、物価及び賃金の上昇期待に影響を与えています。物価の上昇期待に対するパス係数(影響の程度を表す指標。-1から1の値をとり、±1に近いほど強い影響度を示す)は+0.84と賃金の上昇期待のパス係数+0.53よりも高くなっていることから、投資家は、物価の上昇を強く意識していることがわかります。

続いて物件購入の最適時期をみてみると、「収入上昇期待」が影響を与えていることが見て取れます。当該パス係数は-0.60とマイナスの符号となりますが、これは、最適購入時期の変数が2014年時点を0年とする経過年数であるためです。つまり、「収入上昇期待」は、物件の購入最適時期を早期に促しているものと示唆されます。

この図で特に着目すべき点は、リザーブ・キャップ・レートが、「景況感改善」を基礎として「収入上昇期待」及び「物件取得意欲」をそれぞれ起点するパスが形成されている点です。このうち、リザーブ・キャップ・レートの水準に対しては、直接的に「物件取得意欲」が影響を与えており、当該パス係数は-0.69と比較的に強いことがわかります。当該係数がマイナスの符号となるのは、リザーブ・キャップ・レートのそれ自体の値を変数としているためです。「物件取得意欲」がリザーブ・キャップ・レートを低める傾向にあることを示唆しています。したがって、経済合理性が認められる関係にあるといえます。

「物件取得意欲」は、オリンピックの不動産市場に与える影響度の認識に対してもパス係数は+0.25となっており、少なからず影響を与えていることがわかります。

以上から、オフィスにおいては、「景況感改善」の認識が「収入上昇期待」に影響を与えており、その結果として物件の最適購入時期を早期化に促している状況にあります。その過程の中で「物件取得意欲」が、リザーブ・キャップ・レートを低めていることが不動産投資家の意識構造から見て取れます。

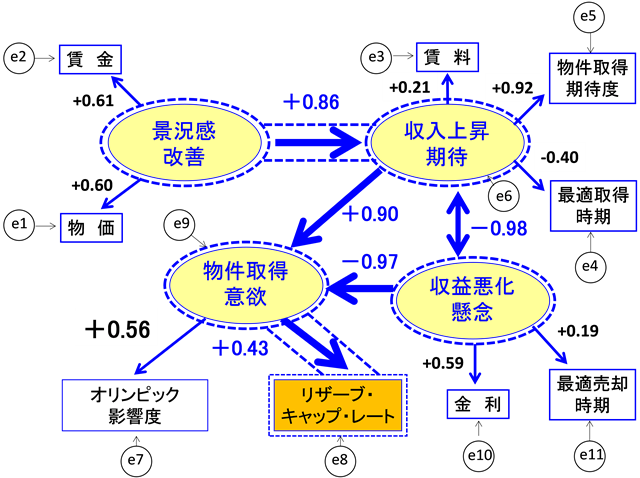

3.2 城南地区賃貸住宅ワンルームに対する不動産投資家の意識構造

続いて「城南地区賃金住宅ワンルーム」についてもみていきましょう。図3-2は、先ほどの図と同様、極めて高い適合度を示しています(適合度指標、CFI=1.00、RMSEA=0.00)。

前述の丸の内・大手町Aクラスビルに対する投資家の意識構造と大きく異なるのは、リザーブ・キャップ・レートの水準に対して、「景況感改善」「収入上昇期待」「物件取得意欲」の3変数に加えて、「収益性悪化懸念」が影響を与えている点です。それぞれをみていきましょう。

「景況感改善」から「収入上昇期待」は、パス係数+0.86と強い影響を与えていることがわかります。「収入上昇期待」は、物件購入時期に対してパス係数-0.40の影響を与えており、オフィスビルと同様に、意識において早期購入を促していることがわかります。

着目すべき点は、「物件取得意欲」に対して、「収入上昇期待」と「収益悪化懸念」がいずれも強い影響を与えており、それぞれのパス係数は+0.90、-0.97と高いことです。相対的には「収益悪化懸念」による影響が強くなっています。このため、「物件取得意欲」からリザーブ・キャップ・レートの水準に与える影響の程度は+0.43とやや低く、かつ、当該符号条件はプラスとなっています。不動産投資家の共同住宅に対する見方が、積極的需要者層と消極的需要者層に大きく二分されていることがうかがわれます。これは、現時点における市況認識として、売り時と認識している投資家が買い時とする投資家の層を上回っていることからも、整合性する結果といえます。したがって、リザーブ・キャップ・レートの水準は、下限値に近づいているものと推察されます。今後のリザーブ・キャップ・レートの一層の低下は想定しづらい状況にあります。つまり、住宅の価格は、不動産投資家の意識において十分に高い水準にあるといえます。

4.2020年東京オリンピック開催と最適売買時期に関する不動産投資家の意識

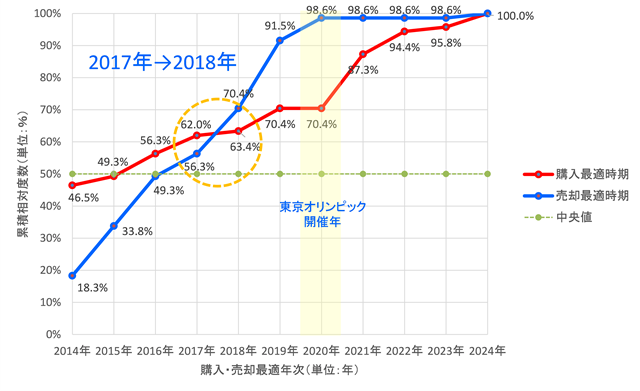

2014年を起点とし、2020年の東京オリンピック開催を挟んで2024年までの今後10年間のうちで、物件の購入及び売却を行うタイミングとして、最も適切と思われる時期を捉えます。まずは、丸の内・大手町のAクラスビルの結果です(図4-1参照)。着目すべき点は2点です。

1点目は、購入最適時期と売却最適時期が交差する時点です。2017年から2018年にかけて、売却最適時期の累積相対度数(ここでは各年次別にみた回答割合の累積和を示す)が、購入最適時期の累積相対度数を超過します。

2点目は、2020年の東京オリンピックの開催時の売却最適時期の累積相対度数です。当該度数は98.6%を示しています。つまり、2017年までは、価格の上昇が見込まれますが、2018年以降は、強い売り圧力によって価格は下落し、キャップ・レートは上昇しやすい局面を迎えることが予想されます。したがって、2018年がオフィス市場の転換点になるものと考えられます。

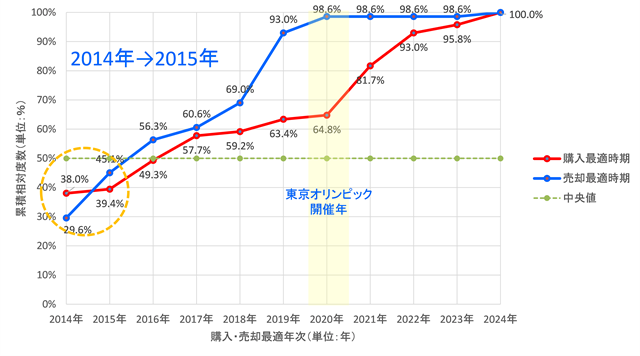

次に、城南地区の賃貸住宅ワンルームにおける結果です(図4-2参照)。2点について着目します。

1点目は、購入最適時期と売却最適時期が交差する時点です。2014年から2015年にかけて売却最適時期の累積相対度数が、購入最適時期の累積相対度数を超過します。

2点目は、2020年の東京オリンピックの開催時の売却最適時期の累積相対度数です。当該度数はオフィスと同様に98.6%を示しています。つまり、早ければ2015年以降には、売り圧力が徐々に増大しはじめ、住宅価格は弱含みで推移することが予想されます。したがって、キャップ・レートは上昇しやすい局面を早く迎えることになりそうです。

おわりに

不動産投資家の意識構造を概観しました。2020年のオリンピックの開催に向けて、不動産の価格形成は、大きく変化する可能性がありそうです。具体的には、不動産の価格を求める際の収益還元法における時間割引率の捉え方が、これまでとは変わるかもしれません。「今でしょう!」という人々の時間割引率は極めて高い状況にあります。つまり、明日の効用は、今に比べると大きく割り引かれてしまうのです。しかし、オリンピックによってシークエンス(sequence)が定まり、「明日があるさ」という意識が市場において醸成されるようになると、明日もたらされる効用は割り引かれません。つまり、上昇選好(preference to improvement)が生じるならば、当該時間割引率は理論的にはマイナスになります。

オリンピックは、時間軸上に発生する事物を強力に関連付ける威力のあるイベントと考えます。不動産の価格は、将来生み出されると期待される純収益の現在価値の総和です。時間割引率が変わると不動産の価格は変化します。今よりも明日を信じる思いが、不動産の価格を押し上げることになります。今後の不動産投資市場に期待したいと思います。

プロフィール

小松広明

明海大学 不動産学部 准教授。1996年名古屋大学大学院工学研究科地圏環境工学専攻博士前期課程修了, 同年㈱東海総合研究所(現 三菱UFJリサーチ&コンサルティング)入社, 2001年(財)日本不動産研究所入所, 本社研究部 主席研究員を経て, 2014年4月より現職。2010年PPCバリ大会最優秀論文賞,同年日本不動産鑑定士連合会論文奨励賞受賞, 2011年及び2012年東京都公園協会賞奨励賞受賞。専門分野:不動産ファイナンス。筑波大博士(経営学), 不動産鑑定士, 技術士(建設部門)