2018.11.15

消費税増税で日本はデフレに逆戻りしないのか?

――先日(10月15日)、安倍総理から19年10月に予定通り消費税率を10%に引き上げるとの表明がありました。もっとも、この点については、デフレへの逆戻りを懸念する声も聞かれます。そこでまずお聞きしたいのですが、「デフレ」とはそもそもどのようなことなのでしょうか。

そうですね。デフレについてのご質問にお答えをする前に、ちょっとだけ先日の安倍総理の「表明」について簡単にふれておきたいと思います。世の中にいろいろと誤解があるようなのですが、先日の表明によって消費税について何か新しいことが決まったり、19年10月の消費税率引き上げが確定したりしたわけではありません。後ほど詳しくお話しますが、先日の表明をめぐっては安倍総理の閣議での実際の発言と、新聞やテレビで報道されている内容の間には大きなギャップがあります。

そのもとで、ではデフレとは何なのかということになると、この点については2つの見方があると思います。ひとつは、デフレを「物価の持続的な下落」ととらえるものです。これは2001年4月の「月例経済報告」(内閣府)で採用されたもので、政府の公式文書などでは、デフレはこの意味で用いられています。

もっとも、「デフレ不況」という言い方があるように、デフレは景気が悪いことというニュアンスで用いられることがしばしばあります。この両者が混在して用いられることが、「デフレ」や「デフレ脱却」をめぐる議論において大きな混乱が生じるもとになっていると思います。

――デフレは一般的に「良くないもの」「避けるべきもの」と受けとめられているようですが、これはなぜなのでしょう? デフレは本当に悪いものなのでしょうか?

デフレが強く意識されるようになったのは、「失われた10年」ということがさかんに言われるようになった頃からなので、経済が停滞しているという印象と相まって、デフレは「良くないもの」「避けるべきもの」というように受けとめられている面が多分にあると思います。

もっとも、かつては「良いデフレ」という議論もあって、「諸外国に比べて物価の高い日本で、物価が下がるのはよいことなのではないか」、「モノの値段が下がるのは、技術革新によって生産性が向上した結果なのだから、別に問題はないのではないか」ということが主張されたこともありました。

たしかに給料がこれまでと同じで、モノの値段だけが下がってくれれば、生活は楽になりますから、「デフレはよいこと」ということになるかもしれません。でも、賃金が下がって節約志向が高まり、売れ行き不振から企業が製品の価格を下げるというようなことがあると、悪循環が生じて「デフレスパイラル」の状態になってしまうおそれもあります。

債務、借りているお金の元本の金額は、物価が下がってもその分減額されるといった契約にはほとんどなっていませんから、物価が下がると実質的な債務の負担が大きくなってしまいます。この意味でもデフレは大きな問題を引き起こすおそれがあるということになります。

「物価が下がるときには、その分だけ金利も低くなるので、大きな問題は生じないのではないか」という見方もあるかもしれませんが、ここでネックになるのは、名目金利を大幅なマイナスの値にすることはできないということです。「実際にマイナス金利が導入されているではないか」という指摘があるかもしれませんが、マイナス金利といっても、実際にマイナスにできる範囲には限度があります。

このように、名目金利がほぼ0%までしか下げられない中で、物価の下落が続くと、物価を調整した場合の実質金利が高止まりして、設備投資などにマイナスの影響が生じる可能性もあります。物価が下がることを前提にすると、商品の購入を先延ばしすれば、その分だけ同じ商品を安く手に入れることができますから、デフレのもとでは耐久消費財などの買い控えが生じてしまうという見方もあります。

このようなことがあるため、デフレは歓迎すべきことではなく、むしろ克服すべき課題とされてきたわけです。

――さきほど、「失われた10年」という話がありました。最近では「失われた20年」という言い方もあります。1990年代以降の日本経済を振り返ってみると、どのようなことが言えるのでしょう。

最近は世の中の雰囲気や気分が少し変わりましたが、しばらく前までは日本の経済について、停滞している、低迷しているという印象が強くもたれていたと思います。「失われた10年」や「失われた20年」という議論は、こうした中で出てきたものです。バブル崩壊後の日本経済の停滞をどのようにとらえるかをめぐっては、生産性の低下など供給サイドを重視する見方と、財政金融政策の誤りなど需要サイドを重視する見方がありました。後者は現在の「リフレ派」の源流ともいえるものです。

もっとも、経済が総じて停滞する中にあっても、ミニバブルのようなことが観察された局面もあるわけで、「失われた20年」と一括りにしてしまってよいかは議論の余地があると思います。

アベノミクスがスタートする前、多くの人が抱いていた日本経済のイメージは、経済が停滞して雇用も不安定、モノが売れなくて物価も下がり気味というものだったと思います。

たしかに基調としてはこのようなことが特徴としてあったと思いますが、それでも期間によって、経済状況や時代の雰囲気にはかなり違いがありました。バブルがはじけた後も、94年あたりまでは、いまの不況は循環的なもので、しばらくすれば景気は回復し、地価や株価も上昇して、もとの状態に戻ることができると思われていたところがあります。

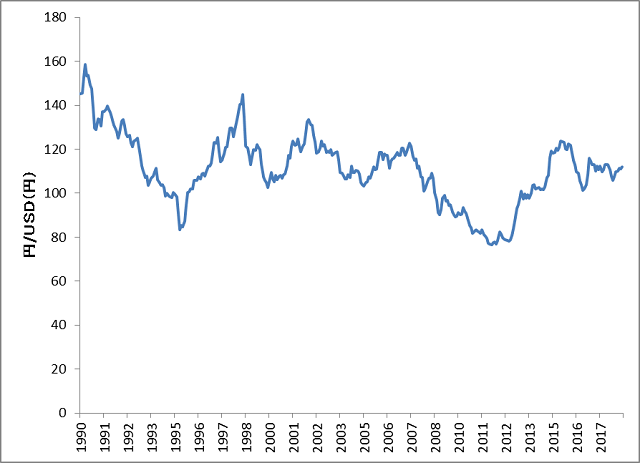

でも、このような認識は95年に大きく変わります。1月には阪神淡路大震災が起こり、3月には地下鉄サリン事件が発生しました。円高が進んで4月には円が戦後最高値(79円75銭)を記録します(図表1)。8月には兵庫銀行と木津信用組合の経営破綻が起きます。兵庫銀行は戦後初の銀行倒産となりました。

図表1 為替レートの推移(東京市場17時時点のスポットレート・月中平均)

(資料出所)日本銀行

明けて96年の通常国会は「住専国会」と呼ばれました。このことからもわかるように、この頃から不良債権問題が日本経済の重しとして強く意識されるようになります。97年11月には三洋証券・北海道拓殖銀行・山一證券と金融機関の破綻が相次ぎ、98年の日債銀(日本債券信用銀行)と長銀(日本長期債券信用銀行)の一時国有化へと続く金融システムの不安定化が起きました。

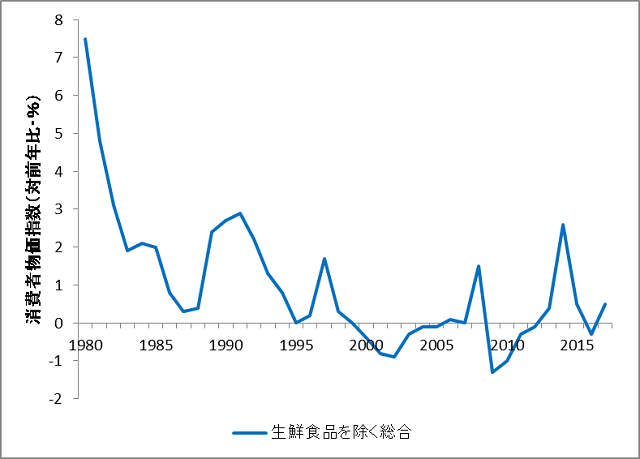

ちょうどこの頃から物価が弱含んで、消費者物価指数でみてもデフレが定着することになります(図表2)。その後、小泉内閣のもとで不良債権処理が進展し、2003年5月の「りそなショック」を機に株価が反転します。ここまでが「失われた10年」の経過です。

図表2 消費者物価指数の推移(年次)

注:1997年と2014年の消費税率引き上げの影響は調整せず、そのまま表示している。

(資料出所)総務省「消費者物価指数」より作成

その後はというと、08年9月のリーマンショックまでは緩やかな景気回復が続き、デフレも次第に和らいでいきます。07年の秋から08年の夏にかけては、新興国の経済成長に伴う世界的な資源価格(食料・エネルギー)の高騰の影響で、日本でも食品や日用品などの値段が上がり、デフレというよりむしろ物価の上昇をどのように抑えるかが重要な政策課題となりました。08年8月に福田内閣のもとでとりまとめられた経済対策(「安心実現のための緊急総対策」)では、物価上昇への対応が対策の柱になっています。

このように、ようやくデフレからの転換が見込めるようになった矢先にリーマンショックが起き、需要の急速な収縮が生じて、日本経済は再びデフレと景気の低迷に悩まされるようになります。11年3月の東日本大震災がそれに追い討ちをかけました。こうした中、円高が進行して11年10月に戦後最高値を更新します(75円54銭)。12年9月の自民党総裁選で安倍候補が「大胆な金融緩和」を掲げ、12月の総選挙(衆院選)でも金融政策のあり方が選挙の大きな争点となった背景には、デフレと円高に苦しむ日本経済という構図がありました。

――そこからいわゆるアベノミクスがスタートするわけですね。開始から間もなく6年になりますが、アベノミクスに対する全体的な評価はどのような感じになるのでしょう?

アベノミクスの評価できる点をあげるとすれば、デフレでない状態を作り出すことができたということだと思います。これには2つの意味があります。ひとつは一般物価、モノやサービスの値段として物価をとらえた場合に、物価がどんどん下がっていくという意味でのデフレではなくなったということがあります。この点については後ほど詳しくお話したいと思います。

もうひとつは、資産価格、株価や地価についても、資産デフレが解消されつつあるということです。株価が大きく上がったことについてはお話をする必要もないくらいです。足元やや軟調になっていますが、一時は日経平均株価がバブル崩壊後の最高値となり(18年9月28日)、株価は26年ぶりの水準となりました。地価についても下げ止まりの傾向が見られます。人口が減少していくもとで地価はなかなかあがりにくい環境にありますが、商業地については27年ぶりの上昇に転じました(18年7月1日現在の基準地価)。

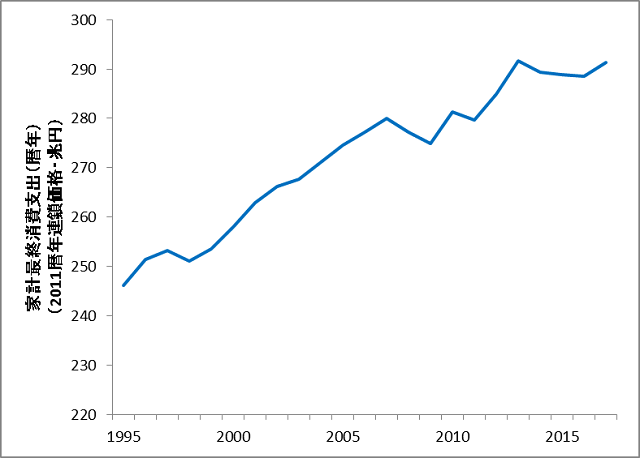

アベノミクスのうまくいかなかった面は、賃金が伸び悩んで物価の上昇に追いつかなかったため、実質賃金が下がって消費が思ったように伸びなかったことです。ちょうど去年の今頃から、「”いざなぎ超え”にもかなわらず、景気回復の実感が伴わないのはなぜなのか」ということがいろんなところで話題になりましたが、このことに対する端的な答えは「消費がほとんど増えていないから」ということになると思います(図表3)。

図表3 家計最終消費支出の推移(実質値・暦年)

(資料出所)内閣府「国民経済計算」より作成

――アベノミクスがスタートした頃、安倍総理は「デフレ脱却が最優先課題」と力説していましたが、実際のところ、デフレ脱却はどの程度進んだのでしょう?

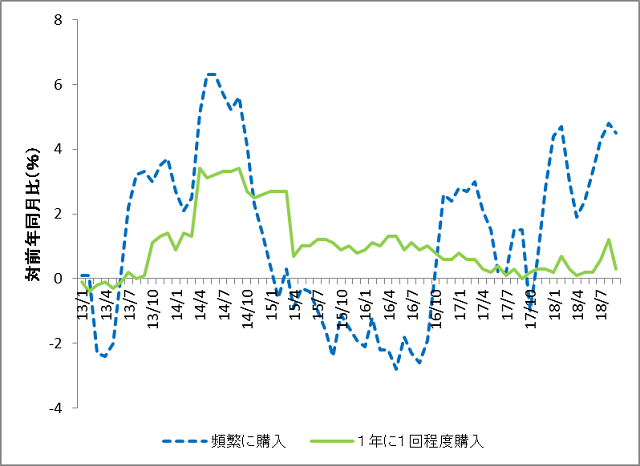

「デフレ脱却」が実現したかは定義の仕方によると思いますが、「物価が持続的に下落する」という意味でのデフレは解消に向かっていると思います。物価安定目標の「2%」は未達のままですが、足元、消費者物価指数はプラスの領域で推移しています。家計を預かる方に「いまはデフレですか。物価は下がっていますか」と聞いたら、そんなことはないという答えが返ってくるでしょう。実際、スーパーで買い物をするときの「体感物価」は上がっていると思います。このことは、消費者物価指数のデータを利用して、購入頻度別の物価上昇率の推移をみることで実際に確認ができます(図表4)。

図表4 購入頻度別の消費者物価指数の推移

注:2014年の消費税率引き上げの影響は調整せず、そのまま表示している。

ただ、このような状況を手放しで喜べるかというと、そうでないところもあります。というのは、物価が上がっているのが、主にエネルギー関連の品目(ガソリン、電気代、ガス料金など)と食品(生鮮食品・ビールなど)だからです。

消費者物価指数には対象とする品目の範囲によってさまざまな指数がありますが、ヘッドライン(総合)の指数とコアコア(食品及びエネルギーを除く総合)の指数を比べてみると、このことがよくわかります。足元、ヘッドラインの指数の上昇率(対前年同月比)は1.2%(2018年9月)です。これに対し、コアコアの指数の上昇率は0.1%となっています。この差は物価指数に食品とエネルギーが含まれるか含まれないかによるものということになるわけですが、ここからわかるのは、物価上昇の相当程度がコストプッシュの要因によるものだということです。

2年程度の期間で実現するとされていた「2%」の物価目標は、5年半以上経った今でも達成できていません。とはいえ、円安による輸入物価の上昇や消費税率の引き上げなどによって、物価はその分高くなりました。この間に賃金が伸び悩んだので、結果として実質賃金、物価の変動分を調整した場合の賃金が下がってしまいました。実質賃金の低下は消費の停滞の原因となり、幾分持ち直したものの、消費は今も盛り上がりに欠ける状況となっています。

――消費が盛り上がりに欠けたことについては、2014年4月の消費増税の影響をあげる人もいますが、この点についてはどのように考えたらよいのでしょう?

14年4月の消費増税は、確かにその後の消費の動向に大きな影響を与えたと思います。消費増税の前後の期間の動向を振り返ってみると、増税前には消費増税の影響は軽微で、夏には景気は「V字回復」するとされていました。5月の連休の頃までは、増税の影響は大したことないという受けとめ方が多かったのですが、次第に雲行きがあやしくなっていきました。

夏になっても消費は落ち込んだままで、景気の「V字回復」はみられませんでしたが、そこで登場したのが、「消費の回復が遅れているのは天候不順のせい」という説明です。14年の夏は全体としては平年並み、あるいは平年よりも暑い夏だったのですが、8月は西日本を中心に気温が低めとなり、西日本ではそれに豪雨が加わったため、天候不順という印象が強くもたれました。このため、消費の回復の遅れが8月の天候の状況と結びつけられて、冷夏と豪雨で消費が停滞しているという説明がさまざまなところでなされるようになりました。

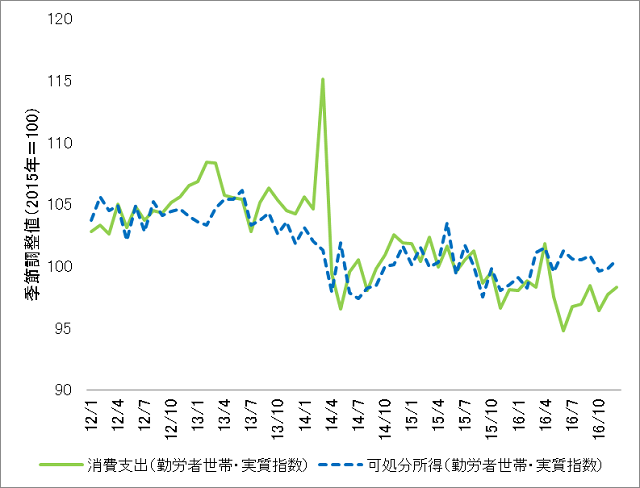

もっとも、ここで留意が必要なのは、増税後に実質所得が大きく低下し、それにつれて消費も大幅に減少したということです(図表5)。このことを踏まえると、増税後の消費の停滞がはたして天候不順によるものか、注意してみる必要があります。14年の夏は「冷夏」とされていますが、6月、7月については平年並か、平年より暑い夏だったことを想起すれば、なおさらです。

図表5 実質所得と実質消費の動向

(資料出所)総務省「家計調査」より作成

消費の落ち込みについては、耐久消費財の駆け込み需要と反動減のことを思い浮かべる方が多いと思いますが、増税後の消費の動きで特徴的なことは、耐久財(家電製品など)や半耐久財(洋服など)だけでなく非耐久財(食品・日用品など)についても増税後に消費が落ち込んで、その状況が長期にわたって続いたということです。つまり、消費の落ち込みは単なる反動減ではなく、税負担の増加に伴う実質所得の減少が消費に大きなマイナスの影響をもたらした可能性があるということになります。

増税後の消費の弱い動きは、物価の動向にも影響を与えています。消費者物価は2013年の年央あたりから上昇率が高まって、14年の春には消費増税分を調整しても1%台半ばの上昇率となりましたが、その後は上昇のペースが減速し、夏からはそれに原油安の影響が加わって、物価が上がりにくい状況が生じました。消費増税が物価にマイナスの影響を与えたことについては、16年9月に日本銀行から公表された「総括的な検証」にも明示されています。

――冒頭の話題に戻りますが、19年10月に予定通り消費税率を10%に引き上げて大丈夫なのでしょうか? デフレへの逆戻りを懸念する向きもあるようですが、この点についてはどのように考えたらよいのでしょう?

まず、先日(10月15日)の臨時閣議での安倍総理の「表明」についてなのですが、冒頭でも少し触れたように、閣議での安倍総理の実際の発言の内容と新聞やテレビなどで報じられていることの間に大きなギャップがあります。臨時閣議での安倍総理の発言は「消費税率については、法律で定められたとおり、平成31年10月1日に現行の8%から10%に2%引き上げる予定です」というもので、これは規定方針を淡々と述べたものに過ぎません。誰が読んでも、新聞で報じられているような「決意」や「決断」をこの発言から読み取ることはできないと思います。

そもそもの話をすると、19年10月に消費税率を10%に引き上げることについては、前に法律が通っているので、その意味では「19年10月10%」は既に確定していることになります。

一方、前例に倣うと、5%への引き上げについては96年6月25日に橋本内閣のもとで閣議決定され、8%への引き上げについては13年10月1日に安倍内閣のもとで閣議決定されていますから、今回もしかるべき時期に閣議決定がなされることになると考えられます。その閣議決定がなされるまでは、「19年10月10%」はまだ確定でなく、あくまで予定に過ぎないということもできます。というのは、14年11月と16年6月に再増税(10%への税率引き上げ)の延期が表明された時の状況と、現在の状況は、増税実施の閣議決定がなされていないという点ではまったく同じだからです。

これらのことからわかるように、先日の臨時閣議の前と後で不連続な変化があったわけではなく、さらにいえば先日の閣議の際の「表明」は既定方針を確認しただけなので、「決断」や「決意」を報じた新聞やテレビの報道には誤報に近いものも含まれているということになるわけです。

こうしたもとで、それでは19年10月の消費税率引き上げについてどのように考えるかとなると、判断のポイントは2つあると思います。ひとつは、物価安定目標の「2%」(消費者物価指数を対前年比でみて2%程度の上昇率で安定的に推移させるという目標)と消費増税の「2%」(消費税率の8%から10%への引き上げ)のどちらをどの程度重視して政策運営を行っていくかということです。もうひとつは、これから来年、再来年にかけての景気の動向をどのように見通すかということです。

まず確認しておきたいのは、安倍内閣にはデフレ脱却と財政健全化という2つの目標があって、これらは基本的にトレードオフの関係、「あちら立てれば、こちらが立たず」という二律背反の関係にあるということです。14年4月に消費税率を8%に引き上げた後、景気が減速して物価上昇のペースが鈍化してしまったことを思い出せば、この事情はすぐにわかると思います。この2つの「2%」のせめぎあいが、当面の経済財政運営における注目点ということになります。

消費増税の影響を増税による負担増という点から見ると、19年10月の引き上げでは家計の実質的な負担増は2兆円程度にとどまりますから、14年4月の引き上げで生じた8兆円の負担増と比べれば、増税の実質的な影響は相対的に小さなものにとどまるものとみられます。

一方、景気の勢いは、アベノミクスの初年で景況感が大きく改善していた前回の引き上げ時よりも今回のほうが弱いものとなるおそれがあります。去年の暮れあたりから景気は足踏みがつづいていますし、来年の年央にはオリンピック関連の需要が剥落するとの見方もあります。米国の利上げや貿易摩擦の影響などもあって、海外経済も下振れのリスクが高まっています。こうしたもとで消費税率の引き上げが行われることになるわけです。

では、今度の消費増税でデフレに逆戻りすることがないかとなると、この点については景気への影響と併せて物価の動向を慎重に見極めることが大事ということになると思います。

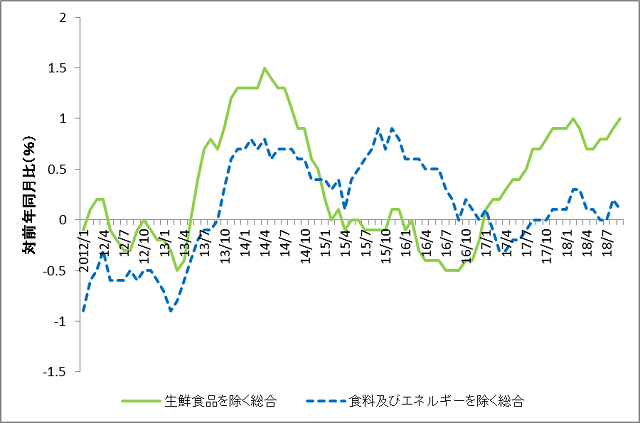

さきほどお話ししましたように、消費者物価指数で見ても、物価がどんどん下がっていく状態という意味でのデフレではなくなりましたが、エネルギー関連品目(電気代、ガス料金、ガソリン代など)や食品を除いた指数で見た場合の物価、基調的な物価の上昇率は、まだ0%をやや上回る程度にどどまっています(図表6)。

図表6 最近時点における物価の動向

(資料出所)総務省「消費者物価指数」より作成

こうしたもとで、景気自体の減速に増税による下押しの力が加わると、物価は勢いを失って、再びデフレの状態に逆戻りしてしまうリスクがあります。食料品やガソリンの値段が上がると、家計の節約志向が高まって買い控えが起き、企業が商品の価格を上げにくい状況が生じてしまう、この意味で経済の物価上昇に対する耐性が弱いままだということにも留意が必要です。

このような事情もあって、このところ、反動減対策、経済対策としてさまざまな措置が検討されていますが、このような対策の金額が膨らむと、せっかく消費税率を引き上げても、財政収支の改善にほとんど寄与しないという結果になってしまうおそれもあります。

かつて、鈴木善幸内閣のもとで「増税なき財政再建」ということが謳われたことがありましたが、場合によっては今回の税率引き上げで「財政再建なき増税」が実現してしまうことにもなりかねないわけです。これでは「何のために増税するのか」という批判に抗することができなくなりますし、「そこまでの対策を採らないと増税ができない環境なら、増税は延期したほうがいよいのではないか」という問いかけにきちんと答えることもできなくなってしまいます。

足元、景気の先行きにやや不透明感が増していますが、増税の前後に大型の経済対策が必要な状況ということであれば、消費税率の引き上げについては、実施時期の見直しを含めて柔軟な対応が必要ということになるでしょう。

消費増税の「2%」も物価目標の「2%」も重要な政策課題ですが、その達成が自己目的化してしまうと、いろいろと弊害もでてきます。日々の暮らしと、政府や日銀の政策運営の間にはどうしても距離がありますが、どのようなタイミングで増税をし、どのような形で金融政策の運営を行うかは、景気や物価、金利を通じてふだんの生活にも大きな影響を与えることになります。今後の動向を引き続き注視していきたいと思います。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。