2010.12.29

景気循環から見た日本経済の現状と今後

2007年第4四半期以降、日本経済の景気は悪化し、それは2008年9月のリーマン・ショック、10月の世界同時株安を経由して深刻な影響を与えたのは記憶に新しい。2009年3月以降は景気回復局面に入ったが、その動きは緩やかといわれる。

以下では好況・不況といった景気循環の側面から、過去の景気循環と直近の日本経済の動きを比較することで、2007年第4四半期から2009年第1四半期にかけての景気後退と、2009年第1四半期以降の景気回復の特徴を浮き彫りにし、あわせて筆者が考える2011年の日本経済を考える際のポイントについて論じてみよう。

景気循環とは

まず景気循環とは何かという点から話をはじめよう。景気循環にはさまざまな考え方があるが、本稿では景気の転換点に着目して好況及び不況について考える。

景気の転換点がいつであったかを把握するには、内閣府経済社会総合研究所が公表している景気循環日付を参照する。これは、景気に影響すると考えられる主要経済指標の動きから、景気が好況から不況に移った場合、もしくは不況から好況に移った場合のタイミングをみているものだ。

好況から不況に移るタイミングを「山」、不況から好況に転じるタイミングは「谷」という。つまり、景気は山と谷を境に上下に変動するというわけだ。

消費・投資・輸出が大幅に落ち込んだ直近の景気後退

景気循環からみた今回の不況と、その回復過程の特徴は何だろうか。

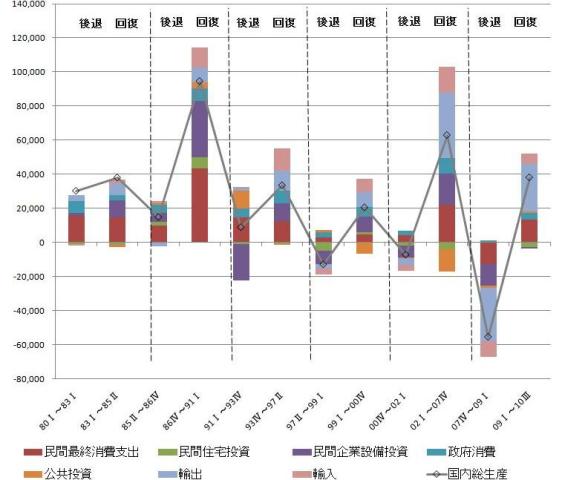

図表1は、1980年代以降の実質GDPの動きを、景気循環日付に沿って「山」および「谷」と区分した上で、「山」から「谷」の時期を景気後退期、「谷」から「山」の時期を景気回復期とし、その期間内の実質GDP、民間最終消費支出、民間住宅投資、民間企業設備投資、政府消費、公共投資、輸出、輸入の変化を、期間内の累積額のかたちで表示したものである。

さて2007年第4四半期から2009年第1四半期にかけての景気後退期の動きは、過去と比較してどのような特徴があるのだろうか。

まず図表1から景気後退期における実質GDPの変化額をみると、マイナス55兆円となっており、過去最悪の水準である。

1980年以降の景気後退期の実質GDPの動きをみると、80年代からバブル崩壊直後の景気後退(1991年第1四半期~93年第4四半期)までの実質GDPの変化額はプラスだった。つまり、景気後退とは実質GDPそのものの低下ではなく、実質GDP成長率の低下を意味したというのがこの時期の特徴だった。

ところが1997年以降は状況が一変して、景気後退期の実質GDPの変化はマイナスとなった。つまり景気後退とは実質GDP成長率の低下ではなく、実質GDPの減少を意味するようになったのである。

そして2007年第4四半期以降の景気後退は、過去の景気後退期の実質GDPの落ち込みから比較して、3倍以上の落ち込みを記録した。図表1からも2007年第4四半期から2009年第1四半期の景気後退の影響の大きさがうかがわれるだろう。

(*1)図表は景気基準日付に基づく「山」から「谷」の時期を景気後退期、「谷」から「山」の時期を景気回復期とした上で、実質GDPおよび主要項目の累積変化をグラフ化したものである。

(*2)民間・公的在庫品増加、開差項は図表では割愛している。よって棒グラフの合計値が折れ線グラフの値とは一致しない。

(*3)計算にあたっては、実質季節調整済系列(年率ベース)を用いている。

(出所)内閣府経済社会総合研究所『国民経済計算』及び『景気基準日付』より筆者作成

2007年第4四半期から2009年第1四半期の景気後退は、他にどんな特徴があるのだろうか。いえるのは、実質GDPの大幅なマイナスは、民間最終消費支出、民間企業設備投資、輸出の大幅減少によりもたらされたということだ。

とくに過去の景気後退局面では民間最終消費支出の変化はプラスを維持していたが、今回ははじめてマイナスに転じたこと、民間企業設備投資についてはバブル崩壊後の不況である1991年第1四半期~1993年第4四半期以来の落ち込みとなったこと、輸出の落ち込みが過去最大であったことが大きく影響している。

消費、投資、輸出の落ち込みはしばしば指摘されるが、改めて過去の景気後退期と比較しても、そのインパクトが甚大であることがわかるのである。

民間企業設備投資の拡大が生じていない直近の景気回復

日本経済は2009年第1四半期以降、景気回復期に入った。これを過去の景気回復期と比較してみよう。

図表1からいえるのは、2009年第1四半期~2010年第3四半期の実質GDPの拡大幅は、バブル期の景気回復期および、いざなぎ超えと呼ばれた2002年第1四半期~2007年第4四半期の景気回復期に次ぐ水準であるということだ。つまり、落ち込みが大きかった分回復幅も大きいということである。

そして図表1からは、今回の実質GDPの拡大に寄与しているのは、民間消費および輸出であることがわかる。

民間消費に関しては、エコカー、エコポイント制度導入といった消費喚起策や雇用調整助成金制度の拡充をはじめとする雇用対策が一応の成果を得た。そして世界経済が回復基調に入るなかで輸出も増加した。

だが、過去の景気回復期と比較すると、2009年第1四半期以降の景気回復局面では、民間企業設備投資の増加が生じていない。来年以降の日本経済を見通す場合には、民間企業設備投資の動向が大きな鍵を握るといえるだろう。

緩やかな景気回復のもつ意味

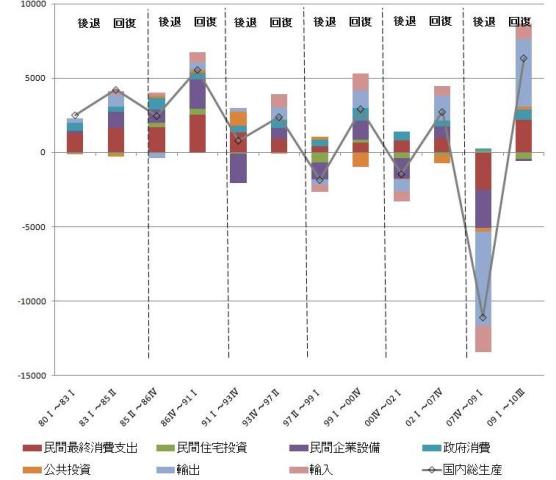

図表1は景気後退期および景気回復期の実質GDPの累積変化額を示しているが、もうひとつの視点として、図表1の実質GDP変化額を各年代の経過時期で割ることで、図表2のように1四半期あたりの変化として考えることも可能である。

つまり、景気後退期および景気回復期における実質GDPの変化の強さから、2007年第4四半期~2009年第1四半期までの景気後退期と、2009年第1四半期以降の景気回復期の動向を考えてみようというわけだ。

(*)図表1の変化額を景気後退期、景気回復期の期間(四半期数)で除して1四半期あたりの変化額とした値

(出所)内閣府経済社会総合研究所『国民経済計算』及び『景気基準日付』より筆者作成

図表2から明らかなように、実質GDPの変化の累積ではなく、1四半期あたりの変化の大きさ(景気回復の強さ)という観点で眺めると、2009年第1四半期以降の景気回復は、バブル期の1980年代後半を上回る大きさである。民間消費はバブル期に肉薄する勢いであり、輸出の増加は1980年代以降の景気回復期の中では突出して大きい。

さらに図表2からは、景気回復の強さが1980年代以降で最大であるにもかかわらずその実感が薄いのは、1四半期あたりの実質GDPのマイナス額11兆円に対して、景気回復期の1四半期あたりの実質GDPのプラス額は6兆3000億円と、景気後退期のマイナスのインパクトが圧倒的に大きいことが影響している。

そして図表1から、景気後退と景気回復をセットでみた場合に、1980年代以降の場合は景気後退で仮に実質GDPが減少しても、その後の回復局面で実質GDPは増加して差し引きプラスとなっているが、現時点では2007年第4四半期以降の景気後退の実質GDP減少額を上回っておらず、差し引きマイナスであることも影響している。

差し引きマイナスの状態が長期化すれば、企業は労働時間の削減ではなく、雇用の調整を進めざるをえなくなる。雇用調整が進めば雇用者報酬の低下が生じ、消費には下押し圧力が働く。そして、資本の遊休状態が続けば新規の設備投資は生じないため、投資の停滞がつづく。

今後の景気回復の勢いがどこまで持続するか、もしくは今後加速するのか否かという点が、景気後退による経済停滞を一時的なものにするのか、持続的・構造的なものにするのかを左右するだろう。

2011年の日本経済を考える際のポイント

さて2011年の日本経済を考える際には、景気回復の勢いが持続するか否か、具体的には消費および輸出の増加がどの程度持続するか、そしてどの段階で設備投資が拡大に向かうのかがポイントである。

消費については、政策効果の剥落による反動減というマイナス要因と、実質雇用者報酬の堅調な動きというプラス要因をどうみるかだが、2010年第1四半期以降の実質雇用者報酬の拡大は、名目雇用者報酬の拡大というよりは、物価指数として参照されている家計最終消費デフレーターの下落の影響の方が大きい点に留意が必要である。

政策効果の剥落効果を考える際には、1997年の消費税増税に伴う駆け込み消費と反動減の経験が参考になる。消費税増税による消費の減少は耐久財・半耐久財消費の減少に繋がり、それが投資の低迷に結びついた。今回の政策効果の剥落として懸念されている消費の反動減も耐久財消費の減少だが、消費動向のみならず投資への影響も注視することが必要だろう。

輸出に関しては、世界経済の動向をどうみるかに依存するが、主要貿易相手国である中国、NIEs、アセアンはおおむね堅調な動きで推移することが見込まれる。米国については量的緩和第二弾(QE2)の影響をどうみるか、欧州についてはドイツやフランスの堅調な景気回復とギリシャ、アイルランド、スペインといった財政悪化が懸念される諸国の景気低迷という二極化の影響がポイントだ。

ただ輸出の伸びという意味では頭打ちが続いており、図表2でみた1四半期あたりの輸出増を維持・拡大するのは困難が予想される。

最後に2011年の日本経済について、筆者が考える最大のポイントをあげよう。それは政府・日銀の経済政策と、先行きに対する不安感の払拭である。

図表1および2から明らかな通り、過去と比較した今回の景気回復の特徴は、設備投資の拡大が今のところ生じていない点にある。

設備投資の拡大には、実質金利の低下と成長期待の高まりが影響すると考えられるが、デフレ期待が蔓延している状況では実質金利は低下しない。デフレ期待を払拭するにはインフレターゲット政策と量的緩和策といった非伝統的政策をセットで行うこと、あわせてデフレギャップに対しては小出しではない財政政策の実行が必要であり、金融緩和は円高を是正する際にも有効だ。

そして、少子高齢化を伴いつつ進む人口減少で懸念される潜在成長率の低下に対しては、投資の拡大を柱とした成長政策の実行、具体的には法人実効税率の更なる引下げや自由貿易協定の積極的な推進といった競争力を高める政策を早期に行うことが必要だ。

景気後退が深刻となり、その後の景気回復が十分なものでないという状況が繰り返されると、人々は将来の成長について悲観的となり、悲観的な見通しが経済停滞に拍車をかけるという「期待の罠」が深刻化していく。こういった状況の下では、人々は構造的かつ運命的なものとして経済停滞を捉えがちだ。

だが「経済停滞不可避論」にもとづく経済政策の末路は、一方の得は他方の損というゼロサムゲームの徹底化に繋がり、政策決定の困難さを深刻化させる。この点は、現下の民主党政権のゴタゴタを見ても明らかだろう。2011年こそ「経済停滞不可避論」ではなく「経済成長可能論」に明確に立脚した政策の実現が求められるのである。

推薦図書

多くの人が日本経済についての自信を失っているが、自信を持つ、持たないの前に、日本経済についての事実をしっかり確認したい。日本はどんな国で

どうしたら良いかを考える際、事実にもとづかなければ誤った対策で、さらに事態が悪化する可能性が高いと著者はいう。

本書はこのような観点から、生活面からみて日本はどんな国なのか、日本は財政的に破綻するのか、ドルの暴落やユーロ崩壊説は本当にあり得るのか、世界経済は崩壊するほど深刻なのかといった論点について、思い込みではなく事実にもとづいて書かれた本である。事実に基づけば日本はまだ成長を諦める程悪くないし、対策はある。一読を薦めたい。

プロフィール

片岡剛士

1972年愛知県生まれ。1996年三和総合研究所(現三菱UFJリサーチ&コンサルティング)入社。2001年慶應義塾大学大学院商学研究科修士課程(計量経済学専攻)修了。現在三菱UFJリサーチ&コンサルティング経済政策部上席主任研究員。早稲田大学経済学研究科非常勤講師(2012年度~)。専門は応用計量経済学、マクロ経済学、経済政策論。著作に、『日本の「失われた20年」-デフレを超える経済政策に向けて』(藤原書店、2010年2月、第4回河上肇賞本賞受賞、第2回政策分析ネットワークシンクタンク賞受賞、単著)、「日本経済はなぜ浮上しないのか アベノミクス第2ステージへの論点」(幻冬舎)などがある。