2021.10.21

「バラマキ」はなくせるか?――「増税なき財政再建」と「財政再建なき増税」のあいだ

東京スカイツリーの開業前イベント、山口県のゆるきゃら「ちょるる」の広報活動、南極海の調査捕鯨。これらはいずれも東日本大震災の復興予算を利用して「適正に」実施された事業だ。私たちが払っている所得税には、今も復興特別所得税が上乗せされているが、このような事業の経費をまかなうために復興増税に賛成した人は少ないだろう。会計検査院の調査によると、復興予算の「流用」は1兆円を上回る。

何をもって「バラマキ」とするかは立場によって異なるが(現金給付を直ちにバラマキと呼ぶのは誤り)、予算の規模が大幅に膨らむと、このような事業が紛れ込みがちになる。となれば、景気が落ち込んで底割れが懸念されるような局面以外では、政府支出の大幅な拡大を避けるようにすることが、バラマキを回避するうえでの第一歩ということになるだろう。では、どうすれば政府支出の過度の拡大やバラマキを抑えることができるのだろうか。以下ではこの点について考えてみたい。

1.「お花畑」の財政理論

このような問題を回避する方策としてしばしば登場するのが増税という提案だ。借金(国債発行)でまかなっている支出を税金でまかなうようにすれば、負担感が適切に認識されて無駄遣いが抑えられるというのが、その理由とされる。たしかに自分のお金を自分のために使う場合には、「コスパ」(費用対効果)を考えて効率的にお金を使おうと考えるから、増税は非効率な支出を抑える方向に作用するだろう。住民どうしの顔の見えやすい小規模な自治体であれば、同様のことが成り立ちそうだ。

だが、行政が行っているのは、他の人のお金を他の人のために使ったり、他の人のお金を自分のために使う活動である。この場合には税を負担する人(納税者)、事業を企画し実施する人(政治家・公務員)、その事業によって恩恵を受ける人(行政サービスの受益者)が乖離するから、自治体の規模が大きくなるにつれて上記のメカニズムは働きにくくなる。国(中央政府)となれば、なおさらだ。

国や自治体の行財政の制度はとても複雑に入り組んでいて、事業のモニタリングには多大なコストがかかる一方、非効率な事業を中止した場合のメリット(税負担の減少など)は住民全体に広く薄く及ぶことになり、モニタリングのコストに見合うメリットは得られにくい。このため、行政の無駄遣いを監視する活動は過少になりがちだ。

このような行政監視の活動を職業として専門的に担うのが政治家の役割のはずだが、政治家の大事な仕事のひとつは次の選挙で当選することだから、支持者が求める行政サービスは当然のことながら「バラマキではない」となり、このチャネルを通じた規律付けも働きにくい。

これらのことを踏まえると、「増税をすれば負担感が適切に認識されてバラマキがなくなる」というのは、かなりナイーブな議論ということになるだろう。東日本大震災の復興増税の法案審議と、「流用」の大きな原因となった補正予算(2011年度第三次補正予算)の予算案の審議は同時並行でなされていたから(いずれも2011年11月に可決成立)、増税で財源を調達すれば適切な予算執行が確保されるということであれば、島根県のご当地アイドルのイベントや鹿児島県のウミガメの保護観察に東日本大震災の復興予算が充てられることはなかったはずだ。

2.「財政再建なき増税」と「増税なき財政再建」

財政再建なき増税?

2年前(2019年度)、国の予算(一般会計歳出)は初めて100兆円の大台を突破した。これは19年10月に消費税率引き上げ(8%から10%へ)を控え、増税対策として2兆円の「臨時・特別の措置」などが当初予算に盛り込まれたためだ。このような措置が一時的なものであれば、それは増税に伴う必要経費ということで許容されるかもしれない。だが、問題はこのような支出が手を変え品を変えて、根雪のように残ってしまうことだ。実際、2020年度予算でも「臨時・特別の措置」として1.7兆円の予算が計上された。

新型コロナへの対応のために財政支出の大幅な追加がなされたことから、「臨時・特別の措置」のその後の経過は見えにくくなってしまったが、内閣府の試算(中長期の経済財政に関する試算)では、国の一般会計の予算規模は今後も100兆円台で推移するとの見通しが示されている。国の支出(歳出)と税収の時系列的な推移を表すグラフはしばしばワニの口と呼ばれるが、財政赤字を減らす目的で増税をしても、その税収をせっせと支出に回していたのでは、開いた口が塞がらないということになってしまうだろう。

消費増税「延期」のメリット

もっとも、このような支出の増加は単にそれまでの趨勢を反映したものではないかとの反論があるかもしれない。「安倍内閣は放漫財政で、予算の膨張がとどまる所を知らない」というのが世の中の一般的な見方だったことからすれば、この反応は極めて自然なものであるように見える。

だが、実際のデータからはこの見方は支持されない。2014年4月の消費税率引き上げ(5%から8%へ)に向け、13年度には景気対策などのために3兆円を上回る支出の拡大が生じたが(「経済状況の好転」が消費税率引き上げの前提条件とされていたことを想起)、14年度には減少に転じ、18年度までは一般会計歳出が13年度の水準を下回る形で推移した。このように歳出(政府の支出)が抑制基調で推移したことは、安倍内閣に対して一般に持たれているイメージとは大きく異なるが、「安倍内閣は放漫財政」という評価は歳出を決算額ではなく予算額でながめているために生じた錯覚である。

このように書くと、また新たな疑問が生じるかもしれない。消費税率が8%に引き上げられた局面では、なぜ拡大した支出が根雪のように残らなかったのかというのが、その内容だ。このことを考えるには消費税率の10%への引き上げが2度にわたって延期されたことを思い出す必要がある。

消費税率の5%から10%への引き上げに際しては段階的に税率の引き上げを行うこととされており、当初は2014年4月(5%から8%へ)と15年10月(8%から10%へ)に引き上げを行うことが予定されていた。だが、8%への引き上げ後に消費の大幅な落ち込みが生じ、デフレへの逆戻りが懸念される状況となったため、消費税率の10%への引き上げを延期することが14年11月に表明された(引き上げ時期を17年4月に変更)。この際に問題となったのは、15年度の基礎的財政収支の赤字(対GDP比)を10年度対比でみて半減させるという財政健全化目標との兼ね合いである。

増税を延期するとその分だけ税収の増加が見込めなくなり、財政収支の改善に足かせが生じることになる。とはいえ、増税を延期したために財政健全化目標が未達になったとなると内閣への信認が損なわれるから、2015年度には歳出を抑制基調で推移させる形で財政運営がなされ、この結果、増税が延期されたにもかかわらず財政赤字の半減目標は無事に達成された。

17年4月に実施予定だった10%への引き上げは19年10月に繰り延べられたが、歳出の抑制は18年度まで引き続き維持され(国の政策経費(基礎的財政収支対象経費)については野田内閣の時(12年度)とほぼ同水準で推移)、基調として財政収支の改善も続いた。消費税率引き上げの延期によって増税による財源確保が期待できない中で、財政収支の改善をしなくてはならないという圧力が、歳出の天井を抑える役割を果たしたことになる。

増税なき財政再建

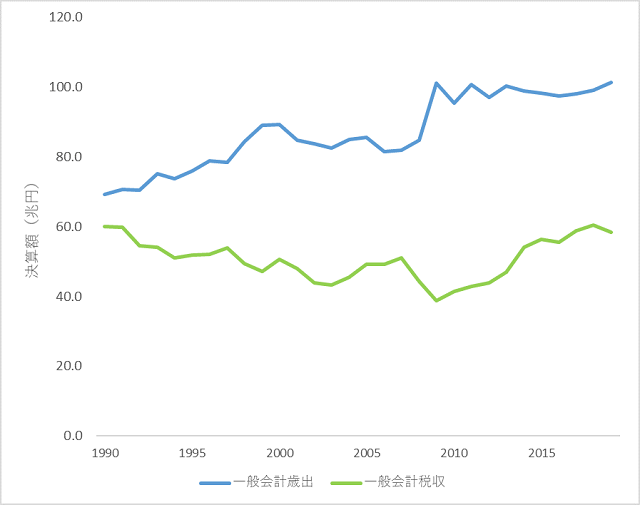

より長期の視点から日本の財政の状況をながめると、面白いことに気づく。日本の財政については年を追うごとに支出が膨らみ、それに伴って赤字がどんどん拡大しているような印象を持たれることがあるが、実際のデータからは、そのような見方は支持されない(図表1)。

図表1 政府支出と税収の推移(決算額)

1990年代にはたしかに政府支出(一般会計歳出)が年を追うごとに増えているが、2000年代にはリーマンショックの前まで歳出はやや振れを伴いつつもほぼ横ばいで推移し、2010年代についても14年から18年にかけてはほぼ横ばいで推移した。この間に税収が増加に転じたことから財政収支も大幅な改善をみた。これらの期間に見られる特徴は、増税に対して総じて慎重なスタンスがとられるもとで歳出の拡大を抑える動きが生じたことだ。

財政再建の議論はともするとすぐに増税と結び付けて論じられるが、これがはたして正しい戦略なのかは慎重に再考してみる必要がある。ハーバード大学のアルベルト・アレシナ教授を中心とする一連の研究によると、増税よりも歳出抑制を中心に財政再建を行ったほうが、景気へのマイナスの影響が少なく、財政収支の改善が長続きすることが示されている(この点についての詳細はAlesina,Favero and Giavazzi(2019)を参照)。増税を通じて財政再建を行うとすると、景気が悪化して、結果的に政府債務残高対GDP比がむしろ上昇してしまうことがあることは、ECB(欧州中央銀行)のスタッフの研究においても示されている(Attinasi and Metelli (2017))。

もちろん、日本の現在の財政状況を踏まえると、増税を一切行わずに財政収支を十分に改善させることには困難が伴うから、長い目でみると増税を通じて財源の確保を図ることは避けて通れないかもしれない。だが、増税がともすると政府支出の拡大を助長し、財政規律の弛緩をもたらしてしまう可能性があることを併せて考慮すると、財政収支の改善に向けた取り組みにおいては大幅な増税を避け、景気の回復と緩やかな物価上昇の継続によって生じる税収の増加と、歳出の十分な抑制により対処することが望ましいということになる。このような対応を通じた財政収支の改善は絵空事ではなく、2014年から18年にかけての局面で実際に生じたことだ。

3.「キシダノミクス」に求められること

岸田総理は総裁選の期間中に、今後10年程度は消費税を引き上げる予定がないことを明言している。増税がともするとバラマキを助長し、財政状況の改善にかえってマイナスに寄与してしまうことを踏まえれば、岸田総理のこのコミットメントは今後の経済財政運営において十分に尊重されるべき基本方針ということになるだろう。

社会保障における「2025年問題」

もっとも、このような対応については「このままでは財政が破綻してしまうのではないか」といった懸念の声が予想される。2022年から25年にかけて団塊の世代が75歳に到達し、社会保障費の急増が生じるとの報道が新聞やテレビで繰り返しなされてきたから、社会保障制度の将来に不安を持つ人もいるだろう。

もっとも、「2025年問題」は強調され過ぎというところがある。このことは、この間に生じる人口動態の変化と増加が見込まれる公費負担の規模感を考えてみるとわかりやすい。まず、人口動態についてみると、これから2025年にかけて75歳以上の人口が大幅に増加する一方(300万人程度)、65歳~74歳の人口は大幅に減少することから(260万人程度)、65歳以上人口全体の増加のペースはこれまでよりも大幅に鈍化する(この点については終戦直後の第一次ベビーブームの後、出生率が急速に低下して出生数が減少したことを想起するとわかりやすい)。このことは公的年金の給付が増加するペースがこれまでよりも鈍化することを示唆するものだ。

次に社会保障費の負担増の規模感については、内閣府の試算(中長期の経済財政に関する試算)を参照することができる。これによると2022年から25年にかけての社会保障関係費の増加は年間に均してみると6千億円ないし7千億円程度であり、これはコロナ前の平均的な増加のペースを大きく上回るものではない。社会保障費の「急増」は、75歳以上になると1人当たりの医療・介護費がそれまでよりも大幅に増えるというデータに引きずられて、負担増の規模感を考慮しないことからくる印象論というところが多分にある。

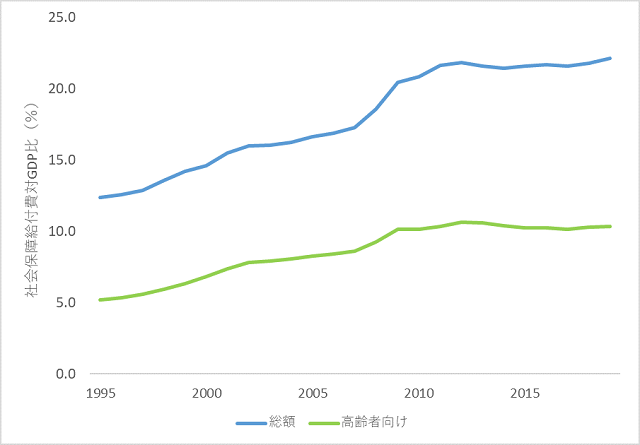

社会保障費については「高齢化に伴って右肩上がりにどんどん増えている」といった表現がなされることもあるが、これは誤解をまねくおそれがあるので注意が必要だ(たしかに金額は増えているので、そのことを指して「右肩上がり」というのであれば、それ自体は間違いではない)。社会保障に関する給付の状況を包括的に捉えるために、社会保障・人口問題研究所から公表されている社会保障給付費のデータをながめると、高齢者向けの給付についてはこのところ増加のペースが大幅に鈍化している。これに代わって子育て支援などの児童家族関係の給付が増えているが、これはやむなく増えているというよりは政策的に増やしているものだ。

経済規模や物価・賃金などが時間を通じて変化することを考慮して社会保障給付費の対GDP比の推移を見た場合にも(図表2)、2010年代に入ると増勢が大幅に鈍化し、最近時点については基調的にほぼ横ばいで推移していることがわかる(現時点でデータが公表されているのは2019年度まで)。

図表2 社会保障給付費の動向

これらのことを踏まえると、新聞やテレビで喧伝されるような社会保障費の「急増」が今後数年間の間に生じることは見込みにくく、社会保障費の負担増にどのように対処するかは、コロナ禍の収束の状況を見極めつつ、余裕をもって落ち着いた環境のもとで議論を進めていけばよいということになる。

デフレ脱却と財政健全化のバランスのとれた議論を

ここまでは財政のことを中心に話を進めてきたが、日本経済にはデフレ脱却というもうひとつの重要な政策課題がある。増税が自己目的化するとさまざまな問題が起きて議論にノイズが生じてしまうのと同じように、2%の物価目標を短期間のうちに達成することにこだわると議論が偏りがちになるが、デフレへの逆戻りが生じないよう、十分に緩和的な金融政策の運営を行うことは引き続き重要である。

消費税率を8%に引き上げた際に家計消費が大きく落ち込み、それを起点に企業に値下げの動きが広まってデフレへの逆戻りが懸念される状況になったことを踏まえれば(2014年10月に実施された追加緩和と11月に表明された消費増税の延期はこの点を考慮してなされたものである)、財政運営においても物価の動向に十分に配慮した形での適切な運営が求められる。

ここで最近時点の経済の動きについてみると、コロナ禍のもとで大きく落ち込んだ景気は、これまでのところ回復のペースが緩慢なものとなっており、足元では消費と生産にさらに弱い動きが生じている。こうした中、雇用と賃金の改善のペースも鈍いものにとどまっている。原油価格と高騰と円安の進行で輸入物価の上昇が続いており、このことは家計と企業に新たな負担増をもたらすことになる。これらのことを踏まえると、2023年の年央と見込まれている、消費増税前の経済水準の回復はさらに後ずれする可能性があり、当面は景気回復に重点をおいて財政政策と金融政策の運営を進めていくことが必要となるだろう。

財政運営をめぐっては、ともするとデフレへの目配りが十分になされないきらいがあるが、これは財政運営にとっても好ましいことではない。政府の抱えている債務の大半は物価連動債とはなっていないことと、累進的な構造をもつ税制のもとでは物価の下落が生じると税収の伸びが期待しにくくなることを踏まえると、デフレは債務の実質的な負担を増やす方向に働くことになるからだ。この点からも、デフレ脱却と財政健全化の両面に配慮して、慎重なスタンスのもとで堅実な政策運営を行っていくことが求められる。

参考文献

・Alesina,Alberto,Carlo Favero and Francesco Giavazzi(2019)“Effects of Austerity,” Journal of Economic Perspectives 33(2) ,141-162.

・Attinasi, Maria Grazia and Luca Metelli (2017)“Is fiscal consolidation self-defeating?,”Journal of International Money and Finance 74(issue C),147-164.

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。