2021.12.14

クーポン券と消費増税――お金に色はつけられるか?

子ども向けの給付金についてはようやく方針転換がなされ、実質的な意味のないクーポン券での支給が回避される見通しとなった。967億円もの経費をかけて給付金の支給方法に関する社会実験を行うのは割の合わない(費用対効果の低い)試みだから、この方針転換は素直に評価されるべきだろう(967億円というのは、小さな子どもからお年寄りまで全員が1人当たり800円の税負担をするという計算になる)。

もっとも、世の中の批判や自治体の反発を受けて状況対応的に政策転換がなされたのだとすると、将来またクーポン券での給付という話が出てくるおそれがあるから、なぜクーポン券での支給には実質的な意味がないのかをここで改めて確認しておいたほうがよいだろう。クーポン券を期限付きで支給すれば、その全額が子どものための消費に回るように見えるのは確かで、この見た目の「わかりやすさ」から、クーポン券での支給には一部に根強い支持もあるからだ。

967億円の事務費の問題を指摘した新聞やテレビの報道にも、「クーポン券であれば全額が子ども向けの支出に充てられる(貯蓄に回ることはない)」という政府の説明をそのまま報じるものが少なからず見られた。

となれば、「クーポン券で支給した分の全額が給付の目的に沿った消費に充てられる」ということと、「クーポン券で支給した場合にも、その金額と同額だけ子どものための支出が増えるということはない(クーポンで支給した場合にも、他の用途の支出に充てられたり貯蓄に回されたりする分がある)」ということが同時に成り立つことを示すのが、クーポン券をめぐる誤解や錯覚を取り除くための早道ということになるだろう。以下ではこの点について考えてみることとしたい。

お金に色はつけられるか?

クーポン券を利用すれば政策目的に沿った支出を予定通り増やすことができるという錯覚はなぜ生じるのだろう?この点については仮想的につくった設例をもとに説明することもできるが、これだと恣意的にそのようなことが成り立つ例を選択的に示しているのではないかという疑念や誤解を持たれるかもしれない。そこで、以下では「お金に色をつける」取り組みとして「消費税の社会保障目的税化」をとりあげ、この実例をもとに上記の点に関する説明を行うこととしよう。

消費税の税収については、地方交付税交付金(国から地方に配分する一般補助金)の財源に充てる分を除く全額を、社会保障のための経費に充てることが法律で定められている(消費税法第1条第2項)。これが「消費税の社会保障目的税化」と呼ばれるものであり、この措置は、国の制度において「お金に色をつける」取り組みの代表例ということができる。ここでいうところの社会保障のための経費は「社会保障4経費」(年金・医療・介護と少子化対策に要する経費)という形でその範囲が明確に定められているから、消費税収(国税分。地方交付税に充当される額を除く)と社会保障4経費(国費分)の金額を比べれば、社会保障財源という形で「色のついたお金」がどの程度社会保障費に充てられているかを確認することができる。

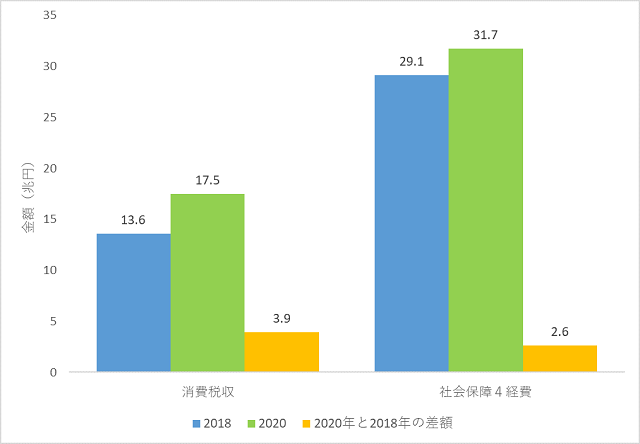

このことを消費税率が8%になる前の年(2018年度。この時点における消費税の国税分の税率は6.3%)と10%に引き上げられた次の年(2020年度。この時点における国税分の税率は7.8%)についてみると(図表1)、2018年度と20年度の消費税収(地方交付税充当分を除く)は13.6兆円と17.5兆円(両者の差額は3.9兆円。丸めの誤差が生じることがある)、18年度と20年度の社会保障4経費の額は29.1兆円と31.7兆円(両者の差額は2.6兆円)となっており、社会保障4経費の増加分(2.6兆円)は消費税収の増加分(3.9兆円)を下回って推移している。

図表1 消費税収と社会保障4経費(当初予算ベース)

これはたまたま生じたものではなく、たとえば消費税収が社会保障4経費に充てられることとなった最初の年(2014年度)と20年度で比べても、同様に社会保障費の伸び(4.8兆円)は消費税収の伸び(5.6兆円)を下回って推移している。

ここからわかるのは、収入の段階でお金にあえて色をつけても、実際の支出では色のついたお金の全額がその目的とされた支出に充てられることは確保されないということだ。消費税収については所得税や法人税などの税収とあわせて経理がなされ、社会保障や公共事業など各分野の支出(歳出)の金額の決定においては消費税収の金額とは独立に予算の配分がなされるから、消費税収の金額と社会保障4経費の金額の間には直接的な関係は生じない。つまり、この点においては「お金に色はつけられない」ということになる。

消費税収の増加分と社会保障4経費の増加分の差額(2018年度と20年度については1.3兆円)がどの経費をまかなうために使われたかは「お金に色はつけられない」ため確認できないが、ひとつの説明の仕方としては、「社会保障のための財源を確保するために発行されている国債の発行額を減らすために利用されている」と説明することが可能だ。社会保障・税一体改革(消費税率を5%から10%へ引き上げるためになされてきた取り組み)においては「社会保障の充実」と併せて「社会保障の安定化」が謳われてきたが、「社会保障の安定化」というのは消費税の税収を財政赤字の解消に充てることを意味するものであったからだ。

それでも見かけ上は「お金に色はつけられる」

このように、消費税率が8%から10%へと引き上げられる過程で生じた消費税の増収分は、その全額が社会保障4経費の増額に充てられたわけではないということになるが、そのもとでも消費税収(地方交付税充当分を除く)の全額を社会保障費に充てるという約束(消費税の社会保障目的税化)はきちんと守られている。というのは、2020年度の社会保障4経費の額(31.7兆円)のうち17.5兆円分(20年度の消費税収に相当する金額)は、消費税の税収によってまかなわれていると説明することができるからだ。すなわち、消費税の税収が社会保障4経費の金額を下回っている間は、消費税収の増加分がどのような形で利用されたとしても、税収の全額が社会保障4経費に充てられていると説明することができることになる。

この意味では、「消費税の社会保障目的税化」は約束通りきちんと守られており、「お金に色はつけられる」ということになる。これはちょうどクーポン券(購入できる商品・サービスの範囲が定められた給付金)の全額が目的の沿った支出に充てられている状態に対応するものだ。

クーポン券と現金給付

これらのことからわかるのは、「クーポン券で支給した場合にも、その金額と同額だけ子どものための支出が増えるということはない(他の用途の支出に充てられたり貯蓄に回されたりする分がある)」ということと、「クーポン券が期限内に全額使われて、その給付分の全額が子どものための支出に充てられる」ということは、矛盾することなく同時に成り立つということだ。この背景には、子どものための支出をまかなうために確保されてきた、あるいは現時点で確保されている現金の存在がある。

たとえば、現金で買う予定だったランドセルの購入にクーポン券を利用すれば、浮いた分のお金(現金)をハンドバッグの購入に充てることができ、このような支出の振り替えを通じて実質的には給付金相当額を子ども向け以外の支出に振り向けることが可能になる。この場合にもクーポン券を利用してハンドバッグを買ったわけではないから、クーポン券そのものは、その全額が子どものための支出にきちんと充てられたことになる。

もちろん、クーポン券が支給されるとその分だけ家計に余裕が生じるから、その一部は子ども向けの支出をさらに増やすことにつながることもあるが、これは給付をクーポン券で行ったことの効果ではない(現金を支給した場合も同様の効果が生じる)。経済企画庁や内閣府で行われてきた一連の分析によると、定額給付金と地域振興券によって生じた支出の増加は、いずれもそのもとになった受給額のおおむね3割程度となっており(分析期間を長くとるとそれよりも効果は減衰)、支給額(受給額)の相当程度が貯蓄に回ってしまうことも確認される。

「和牛券」と「岸田ノート購入券」

これらのことからわかるように、クーポン券で給付を行うことには実質的な意味がなく、事務費が嵩む分だけ非効率が生じてしまうことになる。このようなことが起きるのは、クーポン券の支給額に比して購入できる商品やサービスの範囲が広すぎるためだ。そこで、発想を変えて、利用できる範囲を極めて限定的にしたうえでクーポン券を支給すれば、特定の商品やサービスへの支出を促すことは可能である。このことは、去年の春に新型コロナへの対応策として話題になった「和牛券」と「魚介券」のことを想起するとわかりやすい。

たとえば、「家計調査」(総務省)によると1世帯当たりの牛肉の消費量(金額ベース)は年間で2万4千円程度であるから(2020年・和牛以外を含む)、十分にまとまった金額で和牛券を各家庭に配布すれば、異なる商品・サービスの間の消費の振り替えを考慮してもなお和牛の消費量を増やすことができるだろう。

和牛券は今回の給付措置にはなじまないかもしれないが、たとえば子どもの「聞く力」を涵養するために「岸田ノート」(PLUS社製のA6版B罫のノート)が有益だと考えれば、「ノートブック購入券」を相当な金額で配布すればよい。「家計調査」(総務省)によれば子育て世帯の年代(年齢階級)の家庭(二人以上世帯)のノート・紙製品の年間購入額は4千円程度であるから、たとえば「ノートブック購入券」を子ども1人当たり2万円支給すれば(今回の給付措置に即すとクーポン券の利用期間は半年)、各家庭のノートの購入量を従来よりも確実に増やすことができる(ただし、ノートの場合には買い溜めが可能なため、翌年以降の購入量が減ってしまう可能性があることに留意)。

もっとも、この場合にもややこしい問題が生じる。たとえば、購入できるノートの範囲を明確に定めておかないと、ルーズリーフは購入できるのかといった問い合わせが自治体に殺到することになる(ルーズリーフはバインダーノートとも呼ばれる)。ジャポニカ学習帳には「こづかい帳」、コクヨノートには「家計簿」というノートがあるが、これらを購入可とした場合には、なぜ一般的な家計簿は購入できないのかという問い合わせがくることも予想される。

住民からのこのような求めに応じて購入できるノートの範囲を広げていけば、クーポン券の利用のしやすさは高まるが、この場合にはクーポン券で購入したノートが子どもの学習用に利用されることが確保できないという問題が生じてしまう。たとえば、ジャポニカ学習帳を筆記用に大人が利用することは少ないかもしれないが、一般的なノートであれば転用がなされることが容易に予想される。この点を踏まえると、購入できるノートの種類は限定すべきということになるが、中学生や高校生にはジャポニカ学習帳よりも大学ノートのほうが使いやすいという意見が大勢を占めるものと見込まれるから、このような限定をかけることは容易でない。

このように、クーポン券で購入できる商品・サービスの範囲を制限すれば、政策目的にかなう特定の支出を増やすことはできるが、線引きがややこしくなり、「遠足に持っていくバナナは、お弁当のおかず(付け合わせ)なのか、おやつなのか」というのと同じような問題が増えて、自治体の事務負担がさらに大きく増えてしまうおそれがある。

全国共通商品券による代替

このような事務負担は、クーポン券で購入可能な商品・サービスの範囲を拡大させていくことで低減させることが可能であるが、利用できる範囲が広がるにつれてクーポン券による支出と現金による支出の間の振り替えが容易になり、クーポン券の形で給付を行うことの意味は薄らいでいってしまうことになる。

このように、給付をクーポン券で行うことのメリットは限定的であるにもかかわらず、クーポン券での支給のコストは高くつく。クーポン券は偽造防止のために特別な仕様の印刷をすることが必要であり(その分だけコスト高い)、運搬や管理にも細心の注意が必要で、対象者への送達も書留郵便での送付が必要となるためだ。この点については、紙のクーポンではなくスマートフォンなどで利用できるポイントの形で配布することも検討されているが、電子クーポンの利用に際しては各自治体が独自にこの給付向けの通販サイトを立ち上げる方向で調整が進められており、その設営にも多額の経費がかかることになる。

これらのことを総合的に勘案すると、各自治体が独自に発行・給付するクーポン券の代わりに、偽造対策などが十分になされている既存の全国共通商品券を利用して給付を行うことが、代替案として考えられる。その全国共通商品券は日本銀行券というものだ。日銀券についてもクーポン券と同様に運搬や管理に多額の費用がかかるが、日銀券による給付については銀行振込という方法による代替が可能である。1回目の給付の手続きの際に対象者の振込口座の情報(銀行名・支店名・口座番号・名義人など)は取得できることになるから(児童手当の受給者についてはこれらの情報はすでに取得済)、口座振込の手続きも容易に実行できるという筋合いになる。

広く現金での給付を可能とする方向での政策転換がなされたことにより、「クーポン券なら目的に沿った利用が確保され、給付金が貯蓄に回ることも避けられる」という錯覚や思い込みによって1千億円近い税金が費消されることは回避された。だが、給付の有無の基準となる所得制限のかけ方に合理性がないなど、今回の給付金にはさまざまな瑕疵が残っている。

(この点の詳細については「ここがヘンだよ現金給付-社会政策における「標準世帯」モデルの終焉「標準世帯モデル」の終焉」(https://synodos.jp/opinion/economy/27550/))をご参照ください)。この点については、効率的で公平な給付の実現に向けて各自治体が対象者の範囲や給付の方法を柔軟に選択することができるよう、自由度の高い制度設計がなされることが望まれる。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。