2022.05.10

「狂乱物価」と「シュリンクフレーション」――日銀は「出口」を出られるか

このところ、「物価高」が大きな社会問題となりつつある。「値上げの春」を迎え、食品や日用品の値上がりがさらに目立つようになった。生活に車が欠かせない地域では、ガソリン価格の高止まりが家計の負担に追い討ちをかけている。

こうした中、輸入物価の値上がりをうけて円安の進行に対する懸念が高まり、金利を極めて低い水準で推移させている日本銀行の金融政策を見直すべきとの声も高まっている。もっとも、食品、日用品やガソリンなどの値動きに左右されやすい「体感物価」をもとに金融政策の運営を論じてよいかとなると、判断は大きく分かれるだろう。

本稿ではこれらのことを踏まえつつ、足元の物価の動きと今後の金融政策の運営のあり方について考えてみることとしたい。

1.まだら模様の日本経済

体感物価と消費者物価指数の乖離

今後の物価の見通しを問われたら、「当面は物価上昇が続く」と答えておくのが現時点では最も無難な対応ということになるだろう。この4月には携帯電話料金の値下げの影響が一巡し、消費者物価指数の上昇率を大きく押し下げてきた要因が剥落することになる(この動きは基本的には来年の3月まで続く)。前年同月比で物価をみると、食品やガソリンの値上がりもしばらく続きそうだ。

足元ではコア(生鮮食品を除く総合)の前年同月比が0%台で推移しているが(3月分については0.8%)、今月公表される4月分の消費者物価指数からは携帯電話の通話料値下げの影響が消失し、物価上昇率は2%近くまで高まることになる(5月6日に公表された東京都区部の消費者物価指数(4月分・中旬速報値)では生鮮食品を除く総合が前年同月比1.9%の上昇となった)。

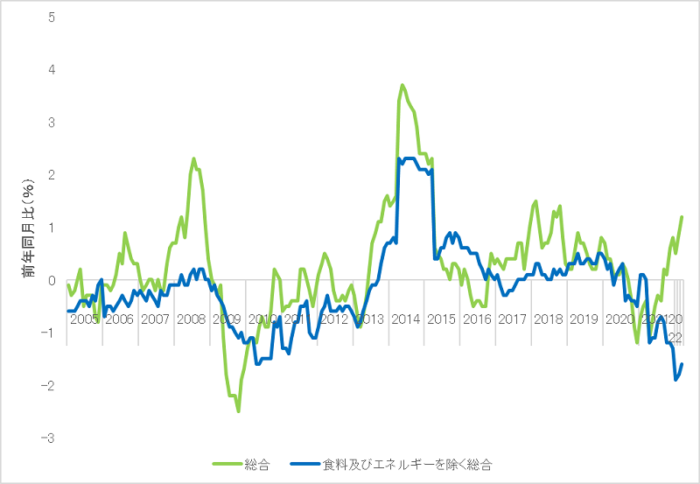

もっとも、最近時点における「物価高」の相当程度は食料とエネルギーの価格上昇によるものだ。このことはヘッドライン(総合)と「食料(酒類を除く)及びエネルギーを除く総合」の動きをながめてみればよくわかる(図表1)。説明なしにこのグラフを掲げたら、「データが間違っているのではないか」という指摘を受けそうなくらいに、最近時点における両者の動きには大きな乖離が生じている。

図表1 消費者物価指数の動向(2020年基準)

たしかに「食料(酒類を除く)及びエネルギーを除く総合」(青色の線)の動きには携帯電話料金の値下げの影響が大きく現れており、物価の下落がやや強調されすぎというきらいはあるが(この要因は4月以降次第に剝落)、家庭用耐久財や教養娯楽用品の価格がこのところ前年同月比マイナスで推移するなど、総じてみると足元の物価の動きはそれほど強いものとなっていない。

となると、このような状況にもかかわらず物価高を懸念する声が強まっているのはなぜかということになるが、この点については商品やサービスの購入頻度に着目することが役に立つ。消費者物価指数のデータをもとに最近時点における購入頻度別の物価の動き(対前年同月比)をみると、年に1回程度購入する品目については上昇率が1%程度、まれに購入する品目については0%台後半となっているのに対し、頻繁に購入する品目については上昇率が4%を上回って推移しており(3月分は5.4%)、購入頻度によって物価の動きに大きな乖離が生じている。

「体感物価」は頻繁に購入する品目の価格の動きに左右されがちなので、新聞やテレビのニュースの一般的な論調としては「物価が上がって大変」というのが現在の世の中の反応ということになるのだろう。この1年間についていうと、携帯電話の通話料が値下げになったことの恩恵も認識されてよさそうだが、そのような反応はあまりみられないようだ。

2008年と2014年に起きたこと

「日本はずっとデフレだった」という印象が強いためか、いま生じている物価高はバブル崩壊後初めての経験であるかのように報じられることもある。だが、実際にはこの20年ほどの間にも「物価高」が問題となった局面が2つある。それはリーマンショックの前、すなわち2008年の年初から夏にかけてと、消費税率の8%への引き上げの前後、すなわち2013年秋から14年夏にかけての局面である。

このうち2013年秋から14年夏にかけての局面では、円安の進行などによる輸入物価の高騰に加えて消費税率引き上げ(税率が5%から8%へ)の影響で物価上昇が生じ、14年4~9月には消費者物価がコア(生鮮食品を除く総合)でみて前年同月比3%を上回る上昇となった。この間、名目賃金はほぼ横ばいで推移したため、物価上昇に伴い実質賃金が低下して、家計の節約志向が強まった。

こうした中で原材料のコスト高と消費増税の負担を価格に十分に転嫁できない企業が編み出した苦肉の策が、「隠れ値上げ」「ステルス値上げ」とも呼ばれるシュリンクフレーション(値段は据え置いて商品の容量を減らすことで実質的に値上げを行う販売手法)である。もちろん、この場合にも実質的には商品の値上がりが生じるが、価格を据え置くことで値上げが意識されにくくなり、売り上げの減少が避けられることが、この対応に期待されている(なお「隠れ値上げ」の影響は品質調整という形で消費者物価指数に反映されるため、基本的には統計上も物価上昇が観測されることになる)。

もっとも、2013年秋から14年夏にかけての局面では、このような企業努力にもかかわらず消費税率引き上げ後に消費が大きく落ち込み、消費の停滞が長く続いたため、企業の間に次第に値下げの動きが広まっていった。14年夏には原油価格の下落の影響から石油関連商品などの価格上昇が抑えられ、このことも相まって物価上昇のペースは大幅に鈍化した。消費増税の影響が剥落した2015年5月以降(15年4月は増税の影響が一部残存)、コア(生鮮食品を除く総合)でみた場合の消費者物価指数はほぼゼロ%(▲0.1%~0.1%)で推移し、16年3月以降は下げ幅が拡大してデフレへの逆戻りが生じることとなった。

「FFインフレ」と物価高への対応

この局面から6年ほど前に遡ると、リーマンショック前の「FFインフレ」(燃料(Fuel)と食料(Food)の高騰)の局面にたどり着く。当時は中国をはじめとする新興国の経済成長をうけて2007年から資源価格の高騰が生じ、日本でも小麦の政府売渡価格が大幅に上昇するなど、物価は資源高の影響を大きく受けることとなった。このため、輸入物価の上昇を起点に2007年秋から08年夏にかけて国内企業物価の上昇のペースが加速した。消費者物価指数についても07年秋に上昇率(対前年同月比)がプラスに転じ、08年夏には前年同月比2%を上回る物価上昇が生じた。

このような「物価高」をうけて、08年9月には物価上昇への対応を中心とする経済対策(「安心実現のための緊急総合対策」)が策定されている。この対策では「原油・食料価格等の急激な上昇」が「国民の生活への不安」であるとの認識のもとで、生活物資の価格安定による不安の払拭と、原材料費の高騰を製品価格に転嫁できない中小事業者への支援を中心とする措置が示されている。「バブル崩壊後、日本はずっとデフレに悩まされてきた」というイメージからすると、これは予想外のことと思われるかもしれないが、デフレ不況に悩まされ、「失われた20年」と呼ばれた期間中にも、今と同じような状況が出現していたことになる。

この局面における物価上昇の大きな特徴は、食品や石油関連・エネルギー関連品目とそれ以外とで物価の動向に大きな違いがみられたことである。これを消費者物価指数(対前年同期比)についてみると(前掲図表1)、「総合」の指数の上昇率が2%を上回った2008年6月~9月の期間でも、「食料(酒類を除く)及びエネルギーを除く総合」はほぼゼロインフレの状態になっており(0.0%~0.2%)、物価が跛行性をもって推移していたことがわかる。

こうしたもとで原材料費の価格高騰から企業収益が圧迫され、それに伴って景気は次第に停滞感が強まっていった。2008年というとリーマンショックの印象が強いが、内閣府の景気基準日付によると、景気はそれに先立つ2008年2月にすでにピークアウトしている。

コストプッシュとディマンドプル

これらのエピソードからわかるのは、コストプッシュの要因による物価上昇は、しばらくすると景気の停滞をまねき、物価の動きにも変調が生じる可能性があるということだ。2008年の局面ではリーマンショックの影響で「平時」の物価の動きが追いにくくなってしまっているが(この期間の実際の経過をたどると、景気の急速な悪化によって物価にも強い下押しの力が働き、2009年に入ると再びデフレへの逆戻りが生じている)、2014年の消費増税後の経過からは、賃金の伸びが十分に期待できない中で物価上昇が生じると、買い控えの動きが広まって次第に物価上昇のペースが鈍化していくことがうかがわれる。

もっとも、このように書くと、コストプッシュの要因に起因する物価上昇が全般的な物価の高騰につながった例があるのではないかという指摘があるかもしれない。それは1973年10月に勃発した第4次中東戦争と、そのもとでの原油価格引き上げに端を発する「狂乱物価」のことだ。1974年に入ると、消費者物価指数は前年同月比で20%を上回る上昇を示すようになり、その状態が1年にわたって続いた。当時は円切り上げに対する対応もあって71年から72年にかけてマネーサプライが急増し、過剰流動性の問題が生じていたとされる。

こうしたもとで、原油価格の高騰も相まって物価の騰貴が生じたことになるが、2013年から実施されてきた大規模な金融緩和(異次元緩和)のことを当時の状況になぞらえて、今回も資源高をきっかけに過剰流動性によるインフレの高進が生じるのではないかと指摘する向きもある。

だが、ここで留意が必要なのは、1973年の秋から74年にかけての局面では、オイルショックを機にいきなり物価上昇が顕著になったわけではなく、その前から物価上昇のペースが加速していたということだ。当時は田中内閣のもとで拡張的な財政運営が行われ、「列島改造ブーム」によって地価高騰が生じるなど景気に過熱感が生じていた。こうしたもとで消費者物価は1972年の秋から上昇が目立つようになり、73年5月以降は前年同月比で10%を上回る上昇が続いた。つまり、ディマンドプルの要因で物価が上がっていたという経緯がそもそもあって、そこにオイルショックを起点とするコストプッシュのインフレが加わり、「狂乱物価」と呼ばれる物価上昇が生じたことになる。

この点を踏まえたうえで強いていえば、当時の状況は現在の日本というよりは米国になぞらえるほうがよいということになるだろう。このところ、米国の消費者物価指数の上昇率(対前年同月比)は8%を上回って推移しているが(ほぼ40年ぶりの高い伸び)、食品とエネルギーを除いた指数でみても6%を上回る上昇が生じている。この背景にあるのは拡張的な財政政策とコロナ禍を契機に生じた供給制約による需給のタイト化である。このようにディマンドプルの要因で物価が上がっていたところに、コストプッシュの要因が加わって、足元では想定を上回る物価上昇が生じている。

「9割経済」の実相

ここまでみてきたように、資源高は物価上昇の契機にはなるものの、それがさまざまな商品やサービスの価格の全般的な上昇に結びつくかは、その時々の経済状況(需要の強さや雇用情勢、物価の先高観の生まれやすさなど)に依存する。そこで、今後の物価の動向を見通す際の手がかりを得るために、足元の経済の状況について点検しておくこととしよう。

物価高と円安に関心が集まっているせいか、あまり注目されないが、日本の生産や消費の水準はいまだに「コロナ前」の水準にたどり着いていない。この点が米国や欧州との大きな違いである。日本の場合にはコロナ禍の前に消費税率の引き上げ(2019年10月)による落ち込みが生じていたから、経済活動のコロナ前への復帰は消費増税前(駆け込み需要と反動減が生じる前)の水準に戻ることを意味する。この基準からすると、最近時点における生産の水準はコロナ前の95%程度、消費の水準はコロナ前の9割程度にとどまっており、しかも回復のペースは極めて緩慢である(図表2)。

図表2 最近時点における生産と消費の動向

これまでのところ、賃金については物価上昇の影響を相殺できる程度には上昇しているが(実質賃金はほぼ横ばい)、実質賃金の水準もコロナ前の水準を取り戻すことができていない。こうした中、日用品やガソリンの値上がりなどをうけて消費者のマインドも悪化しつつある(内閣府の「消費動向調査」によると、消費者態度指数は3か月連続で低下して2021年1月以来の低い水準となっている)。この春先まで続いていた新型コロナの感染拡大と、節約志向の高まりなどをうけて、サービス業についても回復に足踏みがみられ(第三次産業活動指数についてみると、今年の2月まで3か月連続で低下)、この面でもコロナ前の水準への復帰には相当の時間を要することものと見込まれる。

物価はどうなるか

このような経済の弱い動きを踏まえると、食品やガソリンの値上がりに伴う「物価高」は、第一次石油危機の時のように全般的な物価上昇をもたらすより、2013年秋から2014年夏にかけての局面でみられたように、広がりを欠いたままペースダウンしていく可能性のほうが高い。輸入物価の高騰を起点とする原材料費の値上がりが着実に転嫁され、多くの品目の物価上昇が生じていくという二次的波及は十分に見込みにくいからだ。

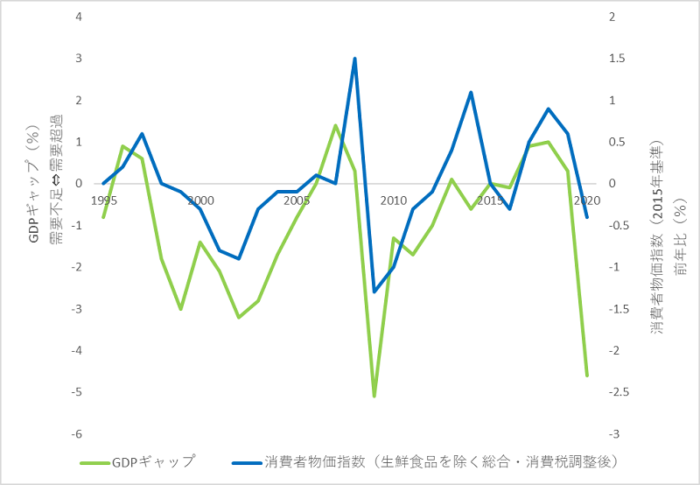

物価高が生じているという印象とは裏腹に、今後の物価の動きが力強さを欠いたものになるであろうことは、需給ギャップと物価の関係からもみてとれる。1995年から2020年までの期間を対象にGDPギャップ(対GDP比)と消費者物価指数(対前年同月比)の推移をみると(図表3)、1年程度のラグを伴いつつ、両者は平仄の合う形で推移していることがわかる。最近時点(2021年10-12月期)についてみると、GDPギャップは▲3.1%程度にまで縮小がみられるが、それでもまだ大幅なマイナス(需要不足)が生じていることから、当面は物価に引き続き下押しの力が働くものとみられ、こうしたもとで物価には弱さが残り続けるものと見込まれる。

図表3 需給ギャップと消費者物価指数の推移

2.日銀は「出口」を出られるか

物価高と円安の進行をうけ、金融政策の運営について引き締め方向での政策変更をすべきとの声が聞かれるようになった。今しがたみたように物価に弱い動きが残存するもとでは、金融政策のスタンスを大きく見直す状況にはないものと判断されるが、将来あり得べき政策変更に備えて思考実験をしておくことには一定の意義があるだろう。以下ではこの点について考えてみることとしよう。

「出口」の出方

金融政策の「出口」のことを考える際にまず確認をしておかなくてはならないのは、現行の金融政策の枠組みが、異次元緩和のスタートした時点(2013年4月)とは大きく異なったものとなっているということだ。現行の金融政策には「長短金利操作付き量的・質的金融緩和」という名称が付されているが、この枠組みのもとでの金融政策の運営手段は金利であり、資金量についての数値目標はすでになくなっている(ETFとJ-REITの買い入れ額も「目安」にとどまる)。

新型コロナの感染拡大への対応としてなされた2020年4月の政策変更においては、「無制限」の国債買い入れが話題となったが、実際には国債の買い入れ額は基調的に漸減し、足元では日銀保有国債の年間の増加ペースが15兆円程度となるところまで鈍化している(「無制限」の買い入れへの変更がなされる前は「約80兆円」をめどとしていたことを想起)。この買い入れの規模は異次元緩和がスタートする前、すなわち白川総裁のもとで金融政策の運営がなされていた頃とほぼ同じ水準である。米国の金融政策においてテーパリング(資産買い入れの規模の圧縮)が話題となる前から、日銀はすでにこっそりと資産の買い入れ額を減らしていたということになる(ステルステーパリング)。

このところ、米国の金利上昇などの影響で日本の長期金利にも上昇圧力がかかり、それを抑えるために日銀が「指し値オペ」を繰り返し実施していることが話題となっているが、足元では長期国債の買い入れのペースが大幅に鈍化していることから、当面は長期国債の買い入れに十分な余地があるということにも留意が必要である(もし米国の長期金利につられる形で金利にさらに上昇圧力がかかるような場合にも、後述するように長期金利の変動幅を柔軟に見直すことでYCCの枠組みは維持できる)。

この先、2%の物価安定目標で想定されているようなペースで物価上昇が続くことは見込みにくいが(携帯電話の通話料引き下げの影響が剥落することで、当面は2%近い率の物価上昇が続くとしても)、もし仮に利上げという形で出口を出る場合、マイナス金利をやめて日銀当座預金への付利をプラスの水準に引き上げれば、日銀は出口を出ることができる。日銀当座預金への付利を引き上げれば、各金融機関が短期の資金を融通する市場(コール市場など)の金利がプラス圏に浮上するようになり、超過準備が存在するもとでも利上げを実施することができるからだ。この点は、日銀当座預金への付利がないもとで出口を出た2006年7月のゼロ金利解除の局面とは状況が大きく異なる。

「ホテル・カリフォルニア」を越えて

もっとも、出口からの移行には困難も伴う。10年ほど前、米ダラス地区連銀のフィッシャー総裁は、資産購入によって拡大したバランスシートのもとで中央銀行が出口を出ることの難しさをイーグルスの「ホテル・カリフォルニア」の歌詞になぞらえて(「いつでも好きな時にチェックアウトできるけど、決してここから離れられない」)、金融政策の「ホテル・カリフォルニア化」と呼んだことがあるが、YCC(長短金利操作付き量的・質的金融緩和)からの移行に際しても留意すべき課題がある。

ひとつは、マイナス金利からゼロ金利を経由してプラスの金利への移行を進めていく際に、短期金融市場の市場機能をどのように確保していくかということだ。マイナス金利政策は「非伝統的な」金融政策ではあるが、金利を操作対象として金融調節を行っていた頃の金融政策の枠組みをそっくり反転させたような枠組みになっていて(この点の詳細は機会があれば後日改めて説明したい)、細々とではあるが市場機能が維持される枠組みになっている。

だが、大量の超過準備を抱えたまま、付利なし(ゼロ金利)で金融政策の運営を行おうとすると、2000年代前半に福井総裁のもとで量的緩和政策を実施していた頃に起きた問題、すなわちコール市場における取引の縮小という事態に直面することになる。

このような問題に対処し、量的な緩和と市場機能の維持を両立させるための工夫が、2008年に白川総裁のもとで導入された補完当座預金制度の枠組み、すなわち日銀当座預金へのプラスの付利であったが、マイナス金利の状況からゼロ金利の期間を経ずに、いきなりプラスの付利のもとでの政策運営に移行できるかは、判断の分かれるところであろう。

もうひとつは、物価上昇が続き、さらに利上げを行う必要が生じた場合の金利負担の問題である。超過準備が存在するもとで利上げを行う際には、日銀当座預金に対する付利の引き上げを通じて短期金融市場の取引における金利上昇を促すことになるが、大量の超過準備が存在するもとでは付利のコストが嵩む可能性がある。足元、日銀当座預金の残高は560兆円程度であり、そのうち法定準備に相当する分は10兆円をやや上回る水準であるから、たとえば超過準備に対する付利の利率が1%になると付利のコストは5兆円程度まで増えることになる。

もちろん、金利の上昇局面では収益も増加することが一般的であることから、その点も含めて考慮する必要があるが、最近時点における日銀の期間損益が各年度1兆円をやや上回る程度であることを踏まえると、これは無視しえない規模の負担ということになる。このような負担がもとになって利上げが躊躇われるという可能性は低いが、伝統的な金融政策への移行に際して、その円滑な実施を確保していくうえでの支障を生じさせる要因となることには留意が必要であろう。

このように金利の負担が嵩むのは日銀のバランスシートが膨らんでいるためだから、出口を出る際の付利のコストを軽減するという観点からは、買い入れる国債の年限を徐々に短期化させて、バランスシートの圧縮が進みやすくなるよう、今のうちから調整を進めていくことが望ましい。

ここまで、最近時点における「物価高」の動向を踏まえつつ、今後の金融政策の運営のあり方について考えてきた。円安の進行と輸入物価の高騰をうけて、金融政策の運営を引き締め方向で見直すべきとの意見もみられるが、目の前の事象だけにとらわれて政策対応を考えると、本末転倒ということになってしまうおそれがある。輸入物価の高騰の相当程度は資源高によるものであり(ドル建てでみても小麦や原油の価格は大幅に上昇している)、国内の物価を規定する要因に基調的にみて弱さが残るもとで、円安を意識して金融を引き締め方向で見直すことは、明らかにバランスを欠いた対応ということになるからだ。

もちろん、長期金利について0.25%の水準で上限を画する必要はないから、海外の金利上昇につれて長期金利に上昇圧力が働くような場合には、「ゼロ%程度」のレンジを柔軟に見直すことは考慮してもよいだろう。これまでの経過を振り返ると、「ゼロ%程度」のレンジは▲0.1%程度~0.1%程度から▲0.2%程度~0.2%程度を経て▲0.25%程度~0.25%程度へと必要に応じて柔軟に変更されてきたわけであり、0.25%という金利水準に固執する理由は特にないからだ。

これまでの経過からは、米国の長期金利が1%上昇すると日本の長期金利が0.1~0.2%程度上昇する傾向がみられる。この点を踏まえると、米国の利上げが異例のペースで繰り返し実施されるといった不測の事態が生じない限り、YCC(長短金利操作付き量的・質的金融緩和)の枠組みは容易に維持することが可能であり、そのもとでの政策変更は微調整の範囲にとどまるものと見込まれる。

円安に関連して懸念されるのは、むしろ輸入物価の上昇が国内物価の全般的な上昇につながらないほど実体経済の動きが弱いということだ。実質実効為替レートが減価して50年ぶりの水準となっていることもしばしば話題となるが、この点に関する最近の推移は、為替の円安化以上に日本と海外の物価動向の違いによるところが大きい。日本の物価上昇率が諸外国の物価上昇率よりも緩慢なペースで推移してきたことが、実質実効為替レートの動きの背景にあるということに十分な留意が必要である。こうしたもとでもし仮に利上げを急ぐようなことがあると、かつてゼロ金利を解除した際に経験したのと同様の状況がもたらされることとなるだろう。

これらのことを踏まえ、堅実な想定のもとで、引き続き誤りのない政策対応が進められていくことが望まれる。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。