2022.06.22

長期停滞と「物価高」――私たちはまだ長いトンネルの中?

話題の映画「君たちはまだ長いトンネルの中」の公開が始まった。反緊縮の立場から経済と社会の問題を描くこの映画の原作が刊行されたのは2019年の夏。当時は低インフレ、低金利と低成長の併存を基調とする長期停滞が現実のものと認識され、デフレへの逆戻りが大きな懸念材料となっていた。

そこからコロナ禍を経て2022年。米国では消費者物価指数の上昇率が8%を超え(40年ぶりの出来事)、各国において「物価高」が大きな社会問題となりつつある。コロナ前には「長期停滞論」を唱えていたローレンス・サマーズ元財務長官(当時はハーバード大学教授)が、昨年(2021年)春頃からインフレの高進への懸念を表明し続けてきたことは、その象徴的な出来事といえるだろう。

もっとも、物価高の様相は国によって区々だ。米国では食品とエネルギーを除いた指数でも消費者物価指数(前年同月比)が6%台となっていることからもわかるように、資源高だけでなく需要の強さが物価を押し上げる要因となっている。これに対し、日本ではコアコア(食品及びエネルギーを除く総合)でみると消費者物価の上昇率は0.1%で(2022年4月)、物価が大幅に上昇しているのは食品とエネルギー関連など一部の品目にとどまっている(この点の詳細は後述)。

こうした中、円安の進行とそれに伴う輸入物価の高騰を受けて日銀の黒田総裁に対する批判の声が高まっているが、その背景にある「物価高」の現状はどのようになっているのだろう。円安と物価高に対処すべく、金融政策を引き締め方向に転換すべきとの意見についてはどのように考えたらよいのだろうか。NYダウは一時3万ドルを割り込み、年初から最近時点までの下落率はバブル崩壊時の日経平均株価の下落率に並ぶものとなっているが(1990年と2022年の6月18日までの時点で比較)、こうしたもとで日銀が利上げを行うことにはさまざまなリスクが伴うようにも思われる。

これらのことを踏まえ、以下ではこれまでの「物価高」の経過を確認するとともに、今後の政策対応の方向性について考えてみることとしたい。

1.インフレとデフレの併存

物価をめぐる現状

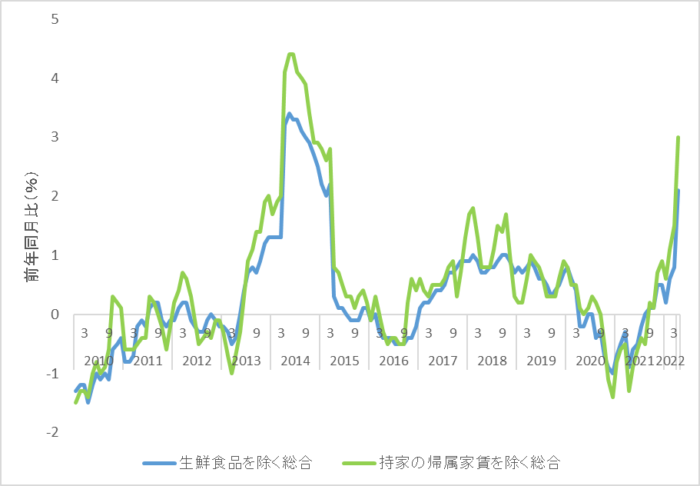

日本でも「物価高」が大きな社会問題となりつつあることは、改めていうまでもないだろう。4月の消費者物価指数(前年同月比)はヘッドライン(総合)で2.5%、コア(生鮮食品を除く総合)で2.1%となり(図表1)、政府と日銀の共同声明に謳われた「2%」の物価安定目標を上回る物価上昇が生じている。

図表1 消費者物価指数の動向

頻繁に購入する品目について集計した指数では上昇率が5%を超えているから、体感物価は2%をはるかに上回るものとなるだろう。スーパーに買い物に行くと、1割くらい物価が上がったのではないかと感じられる場合もあるかもしれない。電気料金やガス料金のお知らせ(請求額の通知)を見て驚いている人もいるだろう。「家計は値上げを受け入れている」という黒田総裁の先日の発言(その後、撤回)が各方面で批判の的となった背景には、このような現実の物価上昇がある。

もっとも、この物価高は食品とエネルギー関連品目(ガソリン、光熱費など)を中心とする局所的なものであり、物価が全般的に大きく上がっているとは言えない状況にある。実際、コアコア(食品及びエネルギーを除く総合)の指数をみると、4月の上昇率は0.1%にとどまっている[本稿では「生鮮食品及びエネルギーを除く総合」ではなく「食品及びエネルギーを除く総合」をコアコアと呼ぶこととする]。

携帯電話料金の値下げの影響がまだ一部残っていることから、その分だけ公表される数値が低めに出ていることには留意が必要だが、その点を考慮してもなお、物価の全般的な動きにはまだ弱さが残っているということになる。

「9割経済」の現実

このような物価の弱い動きの背景には、景気回復が極めて緩慢なものとなっており、生産や消費の水準がいまだに「コロナ前」の水準まで回復していないということがある。ここで留意が必要なのは、日本の場合には新型コロナの感染拡大前に消費増税による景気の下押しがあり(2019年10月に税率が8%から10%に)、そのうえにコロナ禍の影響が加わったということだ。

このため、コロナ前の通常の経済活動の水準への復帰は消費増税前の水準への復帰を意味することになるが、この点から最近時点の経済活動の状況をながめると、鉱工業生産はコロナ前より7%程度低い水準、家計消費は5%程度低い水準にとどまっている。消費増税前のことを振り返ると、2018年の秋から景気はすでに減速傾向が強まり、生産に弱い動きが生じていたから、その時点と比べると生産の落ち込みは1割近くとなる。このように、最近時点における経済の動きは、コロナ禍のもとでの「9割経済」の状況を十分に脱し切れていない。

こうした中にあって、雇用は改善が続いているものの、賃金は物価の上昇をようやくカバーできる程度にしか増えていない(実質賃金はほぼ横ばいかやや下がり気味)。4月の実質賃金の上昇率(現金給与総額の伸びについて、物価上昇の影響を勘案して調整を行った場合の賃金の上昇率)が前年同月比▲1.2%となったことからもうかがわれるように、当面は賃金の力強い伸びは期待できそうにない。

このように経済に弱さが残る現状では、物価を全般的に押し上げるような景気の回復は見込みにくく、物価をめぐる動きは「資源高と円安を起点に値上がりの続く食料品・ガソリン・光熱費(電気代、ガス代)」と「総じて緩やかにしか上昇しないその他の商品・サービス」の併存という状況が続いていくこととなるだろう。

物価高をめぐる「世論」と日銀の認識の乖離

このような物価の動きの跛行性は金融政策の運営に大きな負荷をもたらすことになる。コアコア(食品及びエネルギーを除く総合)にみられるような物価の基調の緩慢な動きからは、金融政策の運営を引き締め方向で見直すことに当面は慎重であるべきとの示唆が得られるが、こうしたもとでも食品やガソリンなど購入頻度の高い品目から影響を受けやすい体感物価は高い伸びが続き、それに伴って「日銀はいつまで金融緩和を続けているのか」という世の中の声が日増しに強まっていくおそれがあるからだ。

「家計は値上げを受け入れている(値上げ許容度が高まっている)」という黒田総裁の先日の発言に対して、ネット上で「炎上」に近い反応がみられたことは、この事情をよく物語っている。「円安の動きがなかなか止まらない」というニュースが、日銀の金融政策と結び付けてテレビで繰り返し報じられるようになったことも、「値上がりは日銀のせい」という印象を強める結果となっている。

6月11~13日に共同通信が行った調査では「値上げ許容度」に関する黒田総裁の発言に対し77.3%が「適切だとは思わない」と回答し、黒田総裁を「不適任」とする回答が58.5%に上った。物価高が内閣支持率にマイナスの影響を与えている様子もうかがわれ、「岸田インフレ」という言葉もよく見かけるようになった。時事通信が6月10~13日に実施した世論調査では、物価高への政府の対応について「評価しない」が54.1%で、「評価する」の13.8%を大幅に上回った。

もっとも、このような声に押されて金融政策を引き締めの方向で見直すことにはリスクが伴う。先ほど見たように物価高は一部の品目についての局所的な動きであり、物価の基調は強くないことから、円安の傾向を反転させるべく日米金利差を埋めるように大幅な利上げを行った場合、景気が腰折れしてデフレ懸念が高まることになるからだ。

足元、物価安定目標の「2%」を上回る物価上昇が生じている一方、1-3月のGDPギャップが約21兆円(GDP比▲3.7%)となるなど、大幅な需要不足(供給超過)の状態が続いていることにも留意が必要となる。

2.「黒田円安」と「岸田インフレ」

「異次元緩和」の現況

大幅な需要不足のもとで物価の基調に弱さが残ることを踏まえると、金融政策のスタンスを大幅に見直すべき環境にはないが、現行の金融政策の運営枠組み、すなわち長短金利操作付き量的・質的金融緩和には、最近やや負荷がかかっているようだ。実際、各年限(満期までの期間)の国債の利回りの状況をみると、残存期間が8年ないし9年の国債の利回りが10年債の利回りを上回って推移するなど、金利の体系に不自然な歪みが生じつつある。

ここで現時点における金融政策の運営枠組み(長短金利操作付き量的・質的金融緩和)について概観すると、イールドカーブ・コントロールとも呼ばれるこの政策のもとでは、日銀当座預金の残高の一部(政策金利残高)に対するマイナスの付利を通じて短期金融市場の金利をマイナス圏で推移させるとともに、長期金利(10年物国債利回り)をゼロ%程度で推移させることにより、幅広い年限の金利の低下を促すという措置がとられている。

イールドカーブ(各年限の国債の利回りから描かれる利回り曲線)を1本の紐(ひも)に喩えると、この紐の左端と中ほどのところを2本のピン(日銀当座預金の一部に対するマイナスの付利と10年物国債利回りの変動幅の指定)で留めることで、この紐全体の形を整えようというのがこの枠組みの基本ということになる。そして、いま注目の的となっているのは、この紐の中ほどにあるピン、すなわち長期金利(10年物国債利回り)の動向だ。

このように書くと、黒田総裁のもとでの「異次元緩和」は市場に大量の資金を供給する量的緩和の枠組みなのではないかという疑問がわくかもしれない。だが、2016年9月以降の金融政策(長短金利操作付き量的・質的金融緩和)は、「量的緩和」という名称を残しつつも、「量」ではなく「金利」を調節することで金融政策を運営する枠組みへと転換している。

新型コロナの感染拡大への対応として2020年4月に実施された政策変更で、長期国債について「無制限」の買い入れを行うことが決定された際には、「国債を際限なく買うのか」という懸念の声も聞かれたが、実際には「無制限」への政策変更によって買い入れのペースは大幅に鈍化し、かつては年間80兆円のペースで増えていた国債保有残高の増加額は最近では20兆円弱にまで減っている。

これは金融政策が十分に緩和的なものとなっていないと批判された白川総裁(当時)のもとでの国債買い入れの状況とほぼ同じ水準だ。つまり、「無制限」の買い入れの表明は、上限を撤廃して国債をどんどん買い入れるという宣言ではなく、むしろ金融緩和の程度を弱める動き、つまりステルステーパリングを暗に示唆するものだったということになる。

為替介入とYCC

足元、長期金利(10年物国債利回り)は0.25%の上限に張り付く状態となっており、時としてこの上限を超える局面もある。6月の金融政策決定会合の前後の期間には国債の先物市場で0.25%を大幅に上回る水準での取引もみられた。イールドカーブにも歪みが生じている。

このようなことがなぜ起きるのかということを考えるには、現行の金融政策の運営枠組み、すなわちイールドカーブ・コントロール(YCC)のもとでの長期金利の推移のさせ方を、固定相場制のもとでの為替レートの動きとの類推で考えるとわかりやすい。1ドル=360円の固定相場制は、円という通貨の価値を対ドルで一定に保つ政策であったが、YCCは長期金利(10年物国債利回り)を一定の目標レンジに保つ政策であり、金融政策における資金量の調節によって特定の金融資産の価格を維持するという点で、両者は共通の枠組みとなっているからだ。

「1ドルを360円とする」と宣言しさえすれば自動的に固定相場制が実現できるわけではなく、為替の需給に応じて円売りドル買い、あるいは円買いドル売りをすることでレートを一定に保つ操作(為替平衡操作。いわゆる為替介入)が必要となるのと同様に、長期金利を一定の変動幅で推移させようとすれば、必要に応じて国債市場での平衡操作が必要となる。この操作が最近新聞などでよく目にする「指値オペ」ということになる。

こうしたもとで、現在は長期金利を▲0.25%~0.25%の幅で推移させる調節が行われているが、米国の利上げの影響で日本の長期金利には上昇圧力がかかり、0.25%で上限を画することが相場の実勢に合わなくなってきた可能性がある。このように実勢と合わないレートで価格統制を行うと価格形成に歪みが生じ、その商品が投機の対象となるのはよくあることだ。

6月16・17日に開催された金融政策決定会合の前には投機的な動きとみられる取引によって国債の先物市場が大荒れの展開となったが、このようなことが起きるのは、ある意味自然な話である。現在は金融政策がドルではなく日本国債にペッグされていると考えれば(1ドル=360円ではなく、10年物の国債利回りが0.25%となるよう調整を行う固定相場制)、国債市場において「通貨投機」が起きていると理解することもできるだろう。

「平価は陛下なり」?

1ドル=360円の固定相場制については、ニクソンショックの直後に「平価は陛下なり」と言って360円のレートを死守しようとしたという逸話がある。現在は長期金利について0.25%の「固定相場制」を維持すべく投機的な動きを力でねじ伏せるような対応がとられているが、これが得策なのかということについては慎重な検討が必要となるだろう。0.25%を死守しようとすると日銀は指値オペなどを通じて「円売り日本国債買い」を続けないといけないが、これをやると国債を買い入れた分だけ市場に放出される円資金(日銀当座預金)が増えることになる。

このような対応は、国債の買い入れについて「約80兆円をめど」から「無制限」へと政策変更を行うことで実質的に買い入れ額を大幅に減らし(「無制限」への政策変更は買い入れ額の増額を意味するものではなかったことに留意)、保有国債の残高の増加ペースを大幅に鈍化させてきたこれまでのステルステーパリングの取り組みを反転させるような動きであり、このような「平衡操作」を行うと円安の流れがさらに進んでしまうおそれもある。

このことは、金融政策の「出口」に向けた環境整備を進めるという点からも、円安による物価上昇の動きを助長しないという点からも、必ずしも得策とはいえない。長期金利の変動幅についてはこれまでも上下0.1%から0.2%へ、0.2%から0.25%へと拡大させてきた経緯があり、0.25%という水準にこだわってこのレートを死守することには合理的な意味がないようにも思われる。

これらの点を踏まえると、長期金利の変動幅については、最近の状況を踏まえて上下0.4%あるいは0.5%へと変動幅を拡大させる方向で柔軟に見直しを行うことが一案となるだろう。異次元緩和がスタートした2013年の局面では「黒田円安」はそれなりに広く支持されたかもしれないが、現在はそのような環境にないことにも十分な留意が必要だ。

「岸田インフレ」の行方

黒田総裁の「値上げ許容度」に関する発言に引き続き(その後撤回。ただし、この発言のもとになった「きさらぎ会」での講演については「日本の家計の値上げ許容度も高まってきている」という記述が日銀のホームページに今も掲載されている)、今度は岸田総理の「今回の物価高騰、世界規模の物価高騰は、ロシアによるウクライナ侵略によって引き起こされている」という発言に波紋が広がっている(6月18日の山形市内の街頭演説での発言)。

「値上げ許容度」をめぐる議論と同様に、この発言の当否についてもデータを確認することが役に立つ(「値上げ許容度」をめぐる議論の経過とデータの見方については下記記事をご参照ください。「財政ファイナンス 不思議な現代財政理論」( https://synodos.jp/opinion/economy/28221/ )。

まず気づくのは、ロシアによるウクライナ侵攻が始まる前から、記録的な物価上昇が生じていた国が少なくないということだ。たとえば米国では昨年10月の時点ですでに消費者物価指数の上昇率が31年ぶりの高い伸びとなっていた。英国では昨年12月の消費者物価指数が30年ぶりの高い伸びとなった。ユーロ圏の消費者物価も昨年11月に、統計を遡れる1997年1月以降で最大の伸びとなった。ロシアによるウクライナ侵攻が始まったのは今年の2月24日のことだから、この点からすると、「今回の物価高騰はロシアによるウクライナ侵略によって引き起こされた」という岸田総理の見立ては、時系列的な前後関係が合わないということになる。

資源価格の動きについて国際商品先物に関する包括的な指標であるCRB指数(リフィニティブ・コアコモディティCRB指数)の推移をみると、同指数は2020年4月を底として上昇が続いてきた。2021年に入るとロシアとウクライナの間の緊張関係に言及するニュースが少しずつ増えてきたことはたしかだが、資源価格の高騰については世界的な需要の回復によるところもある。最近の物価高をロシアによるウクライナ侵攻によるものとして、その要因にすべてを帰することには慎重でなくてはならないだろう。

消費増税後に起きたこと

最近の世界的な物価上昇を「ロシアのウクライナ侵攻によるもの」とする岸田総裁の見立ては妥当なものとはいえないが、日本についていえば今回の物価高は消費増税など政府の政策によって生じたものではないから、これを「岸田インフレ」と呼ぶのはやや酷かもしれない。興味深いのは、そのような状況にもかかわらず、同じように物価上昇が問題となった2014年春・夏の局面よりも今回の局面のほうが政府に対する世間の風当たりが強いということだ。「岸田インフレ」という言葉を最近よく見かけるが、「安倍インフレ」という言葉はあまり見かけることがなかったように思われる。

もっとも、世論に押されて政府や与党の関係者が日銀に金融政策の転換を求めるというようなことがあれば、それ自体が大きなリスク要因となってしまうだろう。この点を具体的に考えるには、2014年4月に消費税率が引き上げられた時の経過を思い出すことが役に立つ。当時は円安による輸入物価の上昇などをうけて2013年の夏から物価が上昇に転じていたが、14年4月に消費税率が引き上げられると、増税による税込み価格の上昇などを反映して消費者物価は前年同月比で3%を上回る上昇となった(「持家の帰属家賃を除く総合」については同年夏まで前年比4%超の上昇が続いた)。

こうした中、2013年から14年にかけて名目賃金はほぼ横ばいで推移したことから、消費増税後には物価上昇の影響で実質賃金が低下し、家計の節約志向が強まった。このため、増税直後(14年4月)には強気の価格設定をしていた企業の間に次第に値下げの動きが広まり、物価上昇のペースに鈍化がみられるようになっていった。

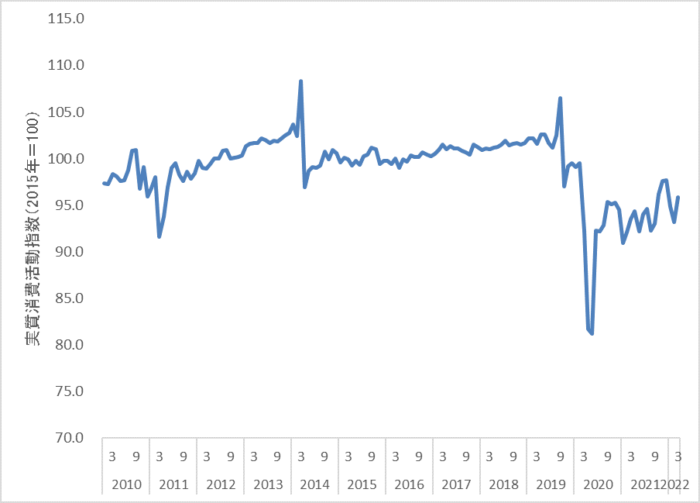

売り上げの不振に直面して、企業は値下げなどを通じた販売促進に努めたが、消費増税に伴う反動減が解消されるものと期待されていた夏場になっても消費は十分な回復がみられず(図表2)、景気は停滞感が強まっていった。内閣府から公表されている景気動向指数の「基調判断」は、2014年4月に「足踏みを示している」に下方修正された後、8月には「下方への局面変化を示している」へとさらに判断が引き下げられた。

図表2 消費の動向(旅行収支調整済)

こうしたもとで同年10月には日銀による追加緩和が実施された。この措置については、表向きは原油価格下落の影響が強調されているが、実際には消費増税後の景気の落ち込みと物価上昇のペースの鈍化が強く意識されている。このような状況をうけて、11月には、15年10月に実施が予定されていた消費税率引き上げ(8%から10%へ)を延期することが安倍総理から表明された。

その後、景気はやや持ち直し、一時は物価の弱い動きも次第に収まる様子がみられたが、中国経済の減速などの影響もあって景気は再び停滞感が強まり、2016年には消費者物価が前年比マイナスで推移するなどデフレへの逆戻りが生じることとなった。2016年9月に日銀が公表した「総括的な検証」には、「2%」の物価安定目標が当初の予定通り達成できなかった理由として、「2014年夏以降の原油価格の下落」、「2015年夏以降の新興国経済の減速とそれを受けた世界的な金融市場の不安定化」とともに「2014年4月の消費税率引き上げ後の需要の弱さ」があげられている。

2015年5月13日に開催された参議院デフレ脱却・財政再建調査会において、消費増税の影響について問われた黒田総裁が「やや予想を超えた大きさだった」と答えていることからも、消費増税の影響の大きさが容易に理解されるだろう(13年4月に量的・質的金融がスタートした時点では、この政策が2度の消費増税の影響を織り込んでも十分な金融緩和となるように設計されたものであり、「戦力の逐次投入しない」との説明がなされていたことを想起)。

私たちはまだ長いトンネルの中?

2014年の経過からわかることは、コストプッシュのインフレ(2014年の場合は円安を起点とする輸入物価の上昇と消費税率引き上げに伴う税込み価格の上昇)が実質所得の低下を通じて景気を下押しする圧力となり、最終的には物価をむしろ押し下げる方向に働いてしまう可能性があるということだ。賃金の十分な伸びが期待できないもとで家計の節約志向が強まれば、物価上昇の加速は期待しがたい。

今年の春季の賃上げ率は均してみると2%程度の水準が確保されたが、食品やガソリン、光熱費などの高騰で賃上げの効果は相当程度打ち消される。こうしたもとで不急の出費を抑えるよう、家計は支出の見直しを行い、嗜好品やレジャーへの支出は次第に手控えられていくこととなるだろう。景気回復が後ずれする中で、供給制約の要因もあって生産活動は一進一退を繰り返しており、コロナ前の水準を確保できていない。

円安には輸出の伸長などプラスの効果も期待されるが、実際の動きからは、このところ輸出も足踏みがみられる。この点において最も懸念されるのは、日本の最大の貿易相手国である中国向けの輸出が大幅に減っていることだ。利上げに伴う米国の景気減速は、その動きに追い討ちをかけることとなるだろう。

このように、日本の経済はコロナ禍のもとで生じた「9割経済」の状況を脱しきれないまま、資源価格の高騰による世界的な「物価高」の波に飲み込まれてしまった。コロナ禍のもとで採られてきた行動制限は緩和されて、外食や観光などの面においては、ようやくかつての日常が取り戻されつつあるが、物価高とそのもとでの節約志向の高まりは、このような動きに対してマイナスの影響をもたらすことになる。

新型コロナの感染が収束しても消費税率が8%に戻ることはないから、経済活動の水準が消費増税前の水準を回復するには相当の時間を要することとなるだろう。

この意味において、私たちはまだ長いトンネルの中にいるということになる。今回の物価高をくぐり抜けた先に広がる光景が、コロナ前に目の前に広がっていた光景、すなわち低成長、低インフレを基調とする長期停滞の世界と別のものになるという保証はない。15年ほど前のことを振り返ると、中国をはじめとする新興国経済の成長によって食料とエネルギーに対する需要が高まり、そうしたもとで資源価格の高騰を起点とするインフレが大きな問題となっていたが、リーマンショック(世界金融危機)を機にその動きは反転し、たどり着いた先は低成長、低インフレと低金利の併存を基調とする長期停滞の世界であった。

これらのことを踏まえると、物価高への対応については、物価の上振れだけでなく、景気の下押しにつながるリスクも明確に意識して、一方向に振れない慎重な対応が求められるということになる。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。