2022.07.27

アベノミクスと異次元緩和――同時代史的考察

アベノミクスは、十分な回顧や総括がなされないまま、突然の出来事によって終焉を迎えた。その大枠は岸田内閣の経済政策に引き継がれているから、アベノミクスは今も続いているということもできるが、主役のいなくなったドラマがこれまでと同じように続けられていく保証はない。円安と物価高への懸念から、金融緩和の見直しを求める声も高まっている。

一歩引いたところからアベノミクスを冷静な視点で歴史の中に位置づけるにはまだ相当の時間の経過を要するが、記憶が薄れないうちに、これまでの軌跡を時代の雰囲気とともに記録しておくことには一定の意義があるだろう。本稿ではその作業に向けたささやかな試みとして、この10年ほどの経過を振り返る。

1.2013年のアベノミクス

2012年のアベノミクス

アベノミクスはいつ始まったのか。これは難しい問いだ。第二次安倍内閣が発足したのは2012年12月26日だから、アベノミクスが正式にスタートしたのはこの時からということになるが、それに先立つ12年の秋にはすでに円安株高の流れが生じている。このような動きがみられたのは、政権交代とそのもとでの経済政策の転換への期待が高まっていたからだ。

第二次安倍内閣が誕生する3か月前、2012年9月26日に行われた自民党総裁選で、安倍晋三候補は石破茂候補を破って第25代総裁に就任した。この総裁選で特徴的だったのは、安倍候補がデフレ脱却を最重要の政策課題として掲げ、「大胆な金融緩和」の必要性を強く訴えたことだ。一般に金融政策は「票にならない」とされ、永田町でも必ずしも関心の高いテーマではなかったから、これは異例のことである。

こうしたもとで経済政策の大転換への期待が高まり、11月16日に衆議院が解散されると(この経過は「近いうち解散」と名付けられた)、株価は上昇に転じ、8千円台後半で推移していた日経平均株価は年末に1万円の大台を回復、大納会(12月28日)には1万0395円18銭となり年初来高値で引けた(1年間で株価は23%上昇。その8割超は11月16日以降の値上がりによるもの)。年間で株価が20%を上回る上昇を記録したのは2005年以来、7年ぶりのことであった。

「共同声明」から「異次元緩和へ」

年が明けると安倍内閣は本格的に始動し、2013年1月22日には内閣府・財務省・日本銀行の連名で「デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について (共同声明)」が公表された。これは衆院選の公約に「欧米先進国並みの物価目標(2%)を政府・日銀のアコード(協定)で定める」ことが盛り込まれたことをうけてのものだ。政策調整の過程で関係者の一部から「アコード」という表現を使うことへの懸念が示されたことから「共同声明」という表記に落ち着いたが、首相官邸のホームページのURLにはしっかりnichigin_accordという表記が用いられている(https://www.kantei.go.jp/jp/headline/nichigin_accord.html)。

この「共同声明」のひと月前、衆院選の投開票日の3日後(12月19日)には、安倍内閣の内閣参与となる浜田宏一イェール大学名誉教授の『アメリカは日本経済の復活を知っている』(講談社)が刊行され、大きな話題となっていた。

こうして基本的な枠組みが整い、「大胆な金融緩和」は黒田東彦総裁のもとで「量的・質的金融緩和」(QQE)として具体化される(2013年4月4日の金融政策決定会合において導入を決定)。その後、QQEにはいろんな付属物がついて、「異次元緩和」は今では建て増しを重ねた温泉旅館のようになってしまったが、この時点における「量的緩和」はマネタリーベースを操作対象とするシンプルなものであり、その枠組みはマクロ経済学の教科書通りのものであった(IS-LMモデルのLM曲線のことを想起)。

当初の量的・質的金融緩和政策の主な内容は「マネタリーベースが年間約60~70兆円に相当するペースで増加するよう」金融調節を行うこと、そのために「長期国債の保有残高が年間約50兆円に相当するペースで増加するよう」国債の買入れを行うこと、「資産価格のプレミアムに働きかける観点から、ETFおよびJ‐REITの保有残高がそれぞれ年間約1兆円、年間約300億円に相当するペースで増加するよう」買入れを行うこと、これらの措置を通じて「消費者物価の前年比上昇率2%の物価安定の目標を、2年程度の期間を念頭に置いて、できるだけ早期に実現する」ことであり、この枠組みに、資産買い入れの増額、日銀当座預金へのマイナスの付利、長短金利のコントロールなどの措置が付け加えられる形で今日まで「大胆な金融緩和」が続けられてきたということになる。

2.消費増税と異次元緩和

異次元緩和と消費増税をめぐる「根拠なき楽観」

アベノミクスと異次元緩和の歩みにおいて忘れてはならないのは、デフレ脱却と財政健全化という2つの政策目標のバランスをどのようにとるかということが、さまざまな局面において大きな論点であり続けてきたということだ。とりわけ、民主党政権から引き継いだ消費増税(5%から8%、8%から10%へと税率を段階的に引き上げ)の取り扱いが大きな焦点となった。デフレからの脱却を図るには、経済全体の需要が十分に強くディマンドプルの形で物価が上がっていく環境をつくりだすことが必要となるが、消費増税は消費の落ち込みを通じて景気の悪化をもたらし、安定的な物価上昇の足かせとなるおそれがあるからだ。

この点について、当初は「異次元緩和の効果は強力であり、多少のショックが生じても景気の下支えができるから、消費増税に伴うマイナスの影響は一時的なものにとどまる」との見方が数多く見られた。2013年8月30日に内閣府で開かれた消費増税集中点検会合の席上で黒田総裁は、増税による景気の下押しには金融政策で対応できるが、増税の延期によって金利が急騰した場合に金融政策で対応できる余地は限られるとの説明を行い、「消費増税の先送りにはどえらいリスクがある」との見方を示している。

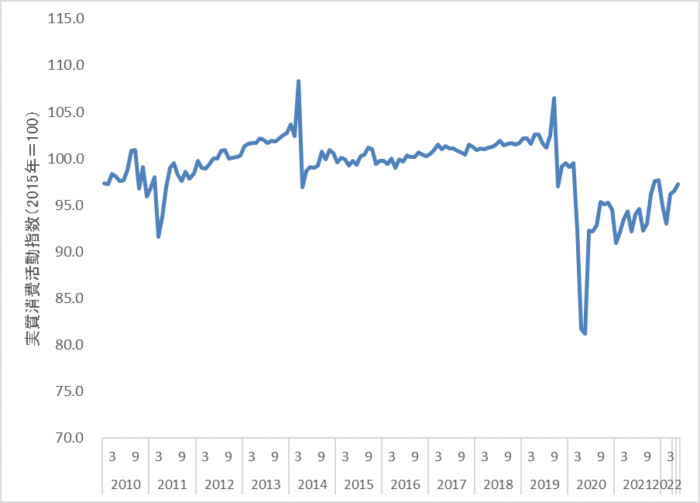

増税前の時点では、夏になれば反動減の影響は剥落し、景気は順調に回復を続けていくとの見通しが示されていたが、実際には消費増税を起点に消費が落ち込み、その後3年以上にわたって消費は停滞した状態が続いた(図表1)[この点の詳細については「天候不順の経済分析 消費増税後の消費動向」(https://dept.sophia.ac.jp/econ/econ_cms/wp-content/uploads/2018/02/DPNo.J17-2.pdf)をご参照ください]。

図表1 消費(旅行収支調整済)の推移

2014年の春にはGDPギャップがプラス(需要超過)に転じたため、政策担当者からは「2%」の物価安定目標の達成について楽観的な見通しも示されたが、実際には増税後に販売不振から企業の間に値下げの動きが広まり、同年夏に生じた原油価格の下落と相まって、物価上昇のペースは大幅に鈍化することとなった。内閣府から公表されている景気動向指数の「基調判断」は、2014年4月に「足踏みを示している」に下方修正された後、8月には「下方への局面変化を示している」へとさらに判断が引き下げられ、デフレへの逆戻りが懸念された。

このため、2014年10月には日銀による追加緩和が実施され、11月には安倍総理(当時)から15年10月に予定されていた消費税率引き上げ(8%から10%へ)の延期が表明された。15年5月13日に開催された参議院デフレ脱却・財政再建調査会で消費増税の影響について問われた黒田総裁は「やや予想を超えた大きさだった」との見解を示している。

このように、消費増税を先送りした場合の「どえらいリスク」を強調した黒田総裁は、消費増税後の景気の停滞と物価上昇の鈍化によって、「2%」の物価安定目標の達成がなかなか実現できなくなるという「どえらいリスク」を抱えることとになった。2016年9月に日銀から公表された「総括的検証」(「量的・質的金融緩和導入以降の経済・物価動向と政策効果についての総括的な検証」)においては、「2%」の物価安定目標が未達となっている理由について、「原油価格の下落」、「新興国経済の減速とそのもとでの国際金融市場の不安定な動き」と並んで「消費税率引き上げ後の需要の弱さ」が大きな要因としてあげられている。

雇用の増加と実質賃金の低下

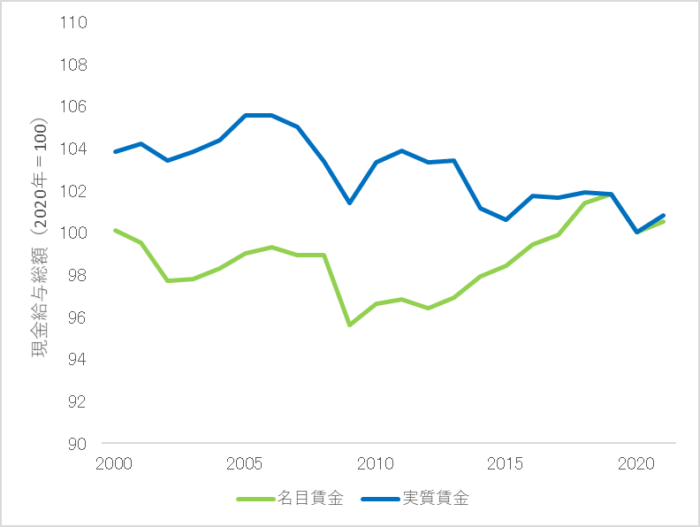

消費税率が8%に引き上げられた後、消費が長い期間にわたって停滞した背景には、賃金が伸び悩み、物価上昇のペースに追いつかなかったということがある(消費増税は商品・サービスの価格に転嫁されて、税込み価格の上昇をもたらすことにも留意)。

賃金の伸び悩みについては勤務時間が短い就業者が増えたからという理由があげられることがあるが(勤務時間が短い分だけ受け取る賃金が少なくなるため、短時間勤務の就業者が増えると平均賃金は下がりやすくなる)、フルタイムで働く「一般労働者」だけを取り出した場合にも、実質賃金は2014年に大きく低下した後、ほぼ横ばいで推移している(コロナ禍の影響で20年にはさらに下がった)ことが確認できる(図表2)。この間、13年から19年まで名目賃金は上昇が続いていたから、実質賃金がこのような動きとなったのは、物価上昇を上回るような名目賃金の力強い上昇がみられなかったからということになる。

図表2 賃金の推移

一方、就業者数は2013年から19年にかけて増加が続き(12年と19年で比べると470万人増加)、失業者は大きく減った(12年と19年で比べると完全失業者数は123万人減少)。このうち雇用者を正規・非正規に分けてみると、増加分の7割方は非正規雇用によるものであるという点に留意が必要となるが、アベノミクスの期間中に雇用が大幅に改善したことは事実である[これらの計数はいずれも厚生労働省「労働力調査」による]。

未達のままで推移した「2%」

円安による輸入物価の上昇と消費税率引き上げの影響により、2014年4月から9月にかけて、消費税込みの消費者物価指数(前年同月比)の上昇率は3%を上回るものとなった。もっとも、この「物価高」は一時的なものにとどまる。増税前には、消費税率の引き上げが物価全般の上昇を通じてデフレ脱却をもたらすとの楽観的な見解もみられたが、実際には物価上昇によって買い控えが生じ、販売不振から企業が強気の価格設定を見直すことで物価上昇のペースは鈍化した。

消費増税の影響を除いたベースでみると、安倍内閣の期間中にヘッドライン(総合)とコア(生鮮食品を除く総合)の消費者物価指数(前年同月比)が2%に到達したことは一度もない。物価の基調を反映するコアコア(食料及びエネルギーを除く総合)については前年同月比の上昇率が1%に到達したこともない(図表3)。物価が継続的に下落をするという意味でのデフレはある程度解消されたが、「2%」の物価安定目標は未達のままで推移した。

図表3 消費者物価指数(消費税調整済)の推移

今年の4月以降はヘッドライン(総合)とコア(生鮮食品を除く総合)の消費者物価指数(前年同月比)が2%に到達し、デフレよりもむしろ物価高が大きな社会問題となっている。だが、この物価上昇は資源価格の高騰と円安に伴う局所的な動きであり(といっても、食品、ガソリン、電気、ガスは日々の生活に欠かすことのできないものなので、その高騰は体感物価に大きな影響を与えている)、コアコア(食料及びエネルギーを除く総合)でみた場合の物価はまだ0%台前半で推移している(前掲図表3)。携帯電話料金の引き下げの影響がまだ一部残ってはいるが、現時点においても物価の基調は十分に強いものとはいえず、資源高と円安の影響が一巡する頃には、2014年と同じように景気の停滞によって物価に弱い動きが生じる可能性もある(このところ資源価格が下落に転じていることにも留意)。

「安倍内閣は放漫財政」という錯覚

安倍総理(当時)が財政出動に積極的な姿勢を取り続けてきたためか、「安倍内閣は放漫財政」という評価が定着している。だが、これは決算のデータをきちんと確認せず、予算の数字だけをながめて印象論で話をしていることから生じる錯覚だ。2013年度から19年度までの政策経費(歳出総額から国債の利払い・償還に要する経費を控除したもの)と税収の推移を12年度(野田内閣)と対比してみると、政府の支出はほぼ横ばいであり(13年度と19年度に支出が増えているのは消費増税対策によるもの)、この間に税収が大幅に増えたことから、財政赤字は大幅に減った。

民主党政権のもとで策定され、安倍内閣に引き継がれた財政健全化目標には、2015年度のPB赤字(政策経費と税収・税外収入の差額として求められる財政収支の赤字)の対GDP比を10年度の半分に引き下げるという財政赤字の「半減目標」が定められていたが、国・地方を合わせたPB赤字についてはこの目標が無事に達成され、国についても目標達成まであと一歩というところまで財政収支が改善した。

このように、安倍内閣のもとで財政支出の拡大に対して慎重な姿勢が維持される一方、二度にわたる消費増税などにより税収が大幅に増加したことは、財政の健全化に大きく寄与したが、デフレ脱却という政策目標に対しては、その動きに対する足かせとなった。将来、この10年ほどの経過を確認せずにデータだけをみて安倍内閣の経済政策を語る人がいたら、アベノミクスというのは大規模な金融緩和によって景気を下支えすることで、消費税率の倍増を実現し財政健全化を進めるための政策パッケージだったという誤った解釈が生まれるかもしれない。

異次元緩和の大転換

2016年1月の金融政策決定会合で導入が決まったマイナス金利政策は、「お金を借りた人がお金を貸した人から金利を受け取る」という不思議さも手伝って高い関心を呼んだ。だが、金融政策の枠組みの転換という点からは、同年9月に導入が決定された「イールドカーブ・コントロール(長短金利操作付き量的・質的金融緩和)」のほうがより大きな意味を持っている。これにより、金融政策の運営の枠組みが資金量(マネタリーベース)を操作対象とするものから金利(日銀当座預金への付利と長期金利)を操作対象とするものへと大きく変化することになったからだ。

この政策変更が実施されるまで、日銀は保有する長期国債の残高が年間約80兆円のペースで増加するよう国債の買い入れを行うこととなっていたが、イールドカーブ・コントロールの導入に伴い「約80兆円」は買い入れの「めど」とされ、これを機に実際の買い入れ(保有国債の増加額)は漸減していくこととなった。こうしたもとで「ステルステーパリング」(明確なアナウンスを伴わない形での資産買い入れの圧縮)が進展し、今年の3月末の時点では、日銀保有国債の残高の増加ペースは白川総裁のもとで金融政策が運営されていた2012年3月末とほぼ同じペースにまで減速した(暦年で見ると21年12月末時点の国債保有残高は20年12月末時点より14兆円少なくなり、13年ぶりの減少となった)。

このところ、米国の長期金利の上昇につれて日本の長期金利にも上昇圧力が生じており、長期金利の変動幅を上下0.25%に抑えるために「無制限の」指値オペ(国債の買い入れ)が実施されている。これにより2022年6月の国債買い入れ額は月間としては過去最大の16兆2,038億円となったが、こうしたもとにあっても長期国債の保有残高は4兆2,164億円しか増えていない。これは黒田総裁のもとでの「大胆な金融緩和」が9年超に及び、量的・質的金融緩和がスタートした時点で買い入れた国債が大量に償還される時期を迎えているためである。

このことは、金融政策の運営のいかんによっては、日銀のバランスシートの圧縮が可能となる時期が到来しつつあることを意味している。当面は金融政策の枠組みを大きく変える環境にないが、金融政策の「出口」に向けた調整は着実に進みつつあるということになる。

3.おもしろうてやがて悲しきアベノミクス

ここまではデータをながめながらアベノミクスと異次元緩和の経過を振り返ってきたが、ここでは政治や社会の動きまで視野を広げて、この10年ほどの期間の時代の雰囲気や「気分」を書き留めておくこととしよう。

民主党政権と「超円高」

今から10年前、2012年の夏には為替が1ドル=78円近辺で推移していた。前年(2011年)3月の東日本大震災を契機に生じた「超円高」は(11年10月31日に史上最高値の1ドル=75円32銭を記録)、その後、円安方向に幾分戻ってきてはいたものの、行き過ぎた円高が景気の足を引っ張っているとの認識が広く共有されていた。12年の夏から冬にかけては輸出が大幅に減少。景気の悪化をうけて輸入も減少傾向にあったが、それにもかかわらず貿易収支の赤字が続いた。

こうした中、景気は2012年3月にピークアウトして後退局面に入り、消費者物価は5月以降前年同月比マイナスの状態となった。東証株価指数(TOPIX)は6月にバブル崩壊後の最安値を記録し、株価はその後も低迷が続いた。

政治的には消費増税法案の取り扱いをめぐって小沢グループが離党をし(2012年7月2日)、民主党は分裂状態にあった。こうしたもとで不安定な政権運営が続いており、12年度の予算における財源不足(赤字)を補填するための特例公債法案は夏が終わる頃(8月28日)にようやく衆議院を通過するという状況だった(参議院では与党が過半数割れをきたしていたことから、それでも法案成立のめどは立たなかった)。野田内閣の支持率は低下が続き、朝日新聞社の調査では10月に18%と政権発足以来最低を記録した。3年前には表紙に「政権交代。」と書かれたマニフェストを多くの人が喜んで手にしたが、その後の政権運営の経過から、「マニフェスト」はあやしい選挙ビラを表す言葉のような印象を持たれるようになっていた。

このように、政治の面でも経済の面でも先が見えないどんよりとした雰囲気の中でアベノミクスは誕生し、「大胆な金融緩和」は政権交代とそのもとでの経済政策の大転換を象徴するものと受けとめられた。自民党への信頼感や期待感が大きく高まったわけではなかったが、民主党政権への不信感・不安感がそれを上回り、「民主党はもうこりごり」、「とにかく早く今の状況から逃れたい」という多くの人の気持ちが、自民党の政権復帰を後押しする力となっていた。

11月14日に国会で党首討論が行われ、16日に衆議院が解散されると、株価は上昇、為替相場では円高の修正が進んだ。12年の年末には日経平均株価が1万円台に到達、為替は1ドル=85円台まで円安が進行した。

「大胆な金融緩和」と「黒田バズーカ」

年が明けて2013年の年初には、為替レートについて「石破レンジ」(1ドル=85~90円)と「浜田ライン」(1ドル=95~100円)が話題となり(自民党の石破茂幹事長(当時)と浜田宏一内閣参与が言及したとされる相場圏)、為替がいつこのレンジに到達するかが注目の的となっていた(実際の経過をたどると「石破レンジ」には2013年1月半ばに、「浜田ライン」には同年3月半ばに到達した)。

興味深いのは安倍内閣が円安を志向しつつも、急速な円安の進展には警戒の姿勢がみられたことだ。2013年1月15日には1ドル=89円台まで円安が進行したことをうけて甘利明経済再生担当大臣(当時)が「過度な円安は輸入物価にはねかえり、国民生活にとってマイナスとなる」との認識を示し、円安をむしろけん制する姿勢を示している。「物価高」に対する最近の世の中の反応を想起すると、この発言はとても興味深い。

2013年1月22日には政府と日銀の「共同声明」が公表され、「大胆な金融緩和」の具体化に向けた大枠が整った。2月7日の衆議院予算委員会における安倍総理の「デフレは貨幣現象であり、金融政策で変えられる」という発言は、金融政策の役割に期待を寄せる人達の思いをよく表している。

この答弁を引き出したのは民主党(当時)の前原誠司議員。前原議員は2012年の秋には経済財政担当大臣の職にあり、日銀に対して強力な金融緩和の実施を求めていた。12年10月5日の金融政策決定会合には前原大臣が出席したが、閣僚の出席は2003年4月の竹中平蔵経済財政担当大臣以来、9年ぶりのことであった。

2013年3月20日には日銀の正副総裁が変わり(白川方明総裁は任期を残して3月19日に辞任)、4月4日には黒田総裁・岩田規久男副総裁・中曽宏副総裁という新体制のもとで初めてとなる金融政策決定会合が開催されて、量的・質的金融緩和(QQE)の導入が決定される。記者会見の席上、「2%」「2年」「2倍」という文字が赤い字で大書されたボードを指し示しながら、「これまでとは次元の違う金融緩和」の意義を説明する黒田総裁の姿は、テレビのニュースの映像や新聞の写真を通じて強く印象付けられた。

「異次元緩和」「黒田バズーカ」と名付けられたこの政策に対しては、金融政策の大転換と高く評価する声があった一方、「ハイパーインフレ」を懸念する声も少なからずみられた。もっとも、その後の経過を振り返ると、「2年程度の期間を念頭にできるだけ早期に実現する」こととされた2%の物価安定目標は、9年にわたり未達のままであった。2014年4月に実施された消費税率引き上げが消費の落ち込みを通じて物価上昇のペースを鈍化させる要因となったことは、さきほど述べた通りである。

デフレ懸念の高まりと消費増税の延期・再延期

消費税率は2014年4月に引き続いて15年10月にも引き上げられることとなっていたが、10%への引き上げは2度にわたって延期された。これは増税が景気を下押しすることでデフレへの逆戻りが生じてしまうことが懸念されたためだ。

最初の延期は14年11月に表明された。14年4月の消費税率引き上げ(5%から8%へ)に際しては、夏場になればマイナスの影響がなくなり、経済は成長軌道に復帰するとの見通しが示されていたが、実際には消費の停滞が続き(前掲図表1)、同年夏に生じた原油価格下落の影響も相まって物価上昇のペースが鈍化した。このような景気と物価の弱い動きをうけて10月に追加緩和が実施されたわけであり、デフレへの逆戻りを回避するという観点からは、この時点における延期の表明は金融政策の運営とも平仄の合う動きであったということになる。

その後、景気はやや持ち直しの動きがみられたが、中国経済の減速の影響などもあって2015年の秋から下降線をたどり、こうしたもとで16年に入ると消費者物価指数(前年同月比)はマイナスで推移するようになった。このような景気と物価の弱い動きをうけて、日銀は16年1月の金融政策決定会合でマイナス金利政策の導入を決定する(16年2月の積み期間から実施)。16年6月に表明された消費増税の再延期はこのような背景のもとで行われたものであり、デフレへの逆戻りを回避するという観点からは、この決定も日銀の政策対応と平仄の合うものとなっている。

「消費増税を政争の具にしない」という議論の錯覚

財政健全化とデフレ脱却のいずれをどの程度重視するかという点については立場によって異なった考え方があり得るから、消費増税の延期・再延期に対して異論がみられたのはおかしなことではない。デフレに逆戻りすることのリスクよりも、国債市場が不安定化するリスクのほうが高いという認識のもとでは、予定通り増税を実施すべきという判断となるのは自然な話ということになるからだ。

だが、「消費増税を政争の具にしない」ということをもって増税の延期を批判する向きが一部にみられたのは、冷静に考えるととても不思議なことであった。消費増税の経緯を振り返ると、法律で定められた期日に予定通り消費税率を引き上げるかどうかの判断は、それぞれの時点における内閣が行うこととされており(社会保障・税一体改革についての民主・自民・公明の「三党合意」における確認事項)、二度にわたる消費税率引き上げを定めた税制抜本改革法の附則第18条第3項には、税率の引き上げについて「経済状況等を総合的に勘案した上で、その施行の停止を含め所要の措置を講ずる」ことが規定されていた。

こうしたもとで消費増税の延期を決定することは、予定通りの実施を決定することと同様に、適正な手続きのもとで行われている行為であり、そのことが粛々と受け入れられる環境のもとにあれば、増税の延期について選挙で信を問う必要はなかっただろう。この点について、「消費増税を政争の具にしない」と訴えた識者の中には、増税の延期に異論を述べる人が少なからずみられた。

もちろん、増税を延期するような経済環境にはないという立場から予定通り増税を実施すべきという主張を展開すること自体はおかしなことではなく、延期の決定が妥当なものであったかは精査が必要であるが、意見の分かれる政策課題について賛否を問うのは自然な話であり、「消費増税を政争の具にしない」という理由をもってそのことを批判することについては慎重でなくてはならないということになるだろう。

野田内閣が消費増税法案を衆参両院で可決成立させる前に選挙で国民に信を問わなかったことについては、「民主党政権は政権交代前の公約を反故にして消費増税を決めた」という批判が根強くあり、そのことが民主党、あるいは民主党の関係者が所属する政党への支持の低迷につながっている。この点を思えば、なおさらだ。

これらのことを踏まえると、「消費増税を政争の具にしない」という理由をもとに消費増税の延期の決定を批判していた識者は、残念なことに社会保障・税一体改革の経過に関する基本的な情報と法律の条文を読む基本的な素養を十分に持ち合わせていなかったか、あるいは特定の政治的な立場から、消費増税の延期を政争の具にするという意図をもって偏りのある意見を表明していたということになる。

達成できたこととできなかったこと

10年前と今を比べた場合に大きく変わったことをあげるとすれば、物価に対する見方の変化ということが真っ先にあげられるだろう。「デフレ不況」は過去のものとなり、「物価高」が大きな社会問題となっている。もちろん、10年前、すなわち2012年からさらに4年遡ると、今と同じように資源高を起点とする「物価高」が大きな問題となっていたから、いま生じている変化が構造的なものか一時的なものかはまだ判断できない。ただ、「デフレではない状況をつくりだすことができた」ということについては一定のコンセンサスが得られるだろう。

もっとも、その動きは賃金の十分な上昇を伴うものではなかったから、物価上昇によって実質賃金は低下し家計消費は下押しされた。円安は、期待されたほど輸出の伸長をもたらさず、輸入物価の上昇を通じて生活コストを高める要因となった。消費税率の引き上げは、税収の増加を通じて財政収支を改善させることに寄与したが、消費の落ち込みを通じて景気を停滞させる原因ともなった。

このような経過をたどった結果、安倍総理の在任中に「2%」の物価安定目標は達成されなかった一方、一内閣のうちに消費税率は2倍となり(5%から10%へ)、財政赤字は大幅に縮小した。総じてみると経済成長率は低位にとどまったが、株価は大幅に上がり、地価の下げ止まりもみられた。もちろん、これらのことをどのようにとらえるかは、それぞれの立場によってさまざまな評価があり得るだろう。

にぎわいと喧騒の中で始まったアベノミクスは、ハイパーインフレや国債暴落を引き起こして批判を浴びることも、景気の拡大と物価安定目標の達成を実現して称賛を受けることもなく、終幕を迎えた。来年の4月には黒田総裁が日銀を離れ、異次元緩和も形を変えていく。平成景気と平成バブルがそうであったように、アベノミクスと異次元緩和もいつしか過去の出来事となり、歴史となる。

だが、マクロ経済政策が広く世の中の関心を集めた時代の記憶は、いつまでも消えることはないだろう。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。