2023.02.16

「植田日銀」は「出口」を出られるか――物価高と金融政策の今後について考える

マクドナルドのハンバーガーが170円になった。税込みの価格でみると20年前の3倍近くの値段になったことになる。「100円マック」は消費税率が10%になったのを機に110円となったが(2019年10月)、その後の60円分の値上げはいずれもこの1年間に行われたものだ。このことひとつをとってみても、最近の「物価高」のすごさがわかる。

これほどまでではないが、スーパーで買い物をしてレジで会計をすると、同じような買い物なのに、前よりも100円玉を1枚か2枚余計に出さないと会計ができなくなったという経験をした人も少なくないだろう。毎月(あるいは2か月に一度)送られてくる電気代、ガス代の請求書(払込票)をみて、ため息をついている人もいるかもしれない。実際、消費者物価指数のデータでは、月に1回以上購入する品目の物価は前年同月比で8%近い値上がりとなっている。

もっとも、こうした中にあっても、食品とエネルギーを除いた場合の消費者物価の上昇率はまだ2%に達しておらず、商品やサービスによって物価の動きに大きな跛行性があることがわかる。生活実感としての「物価高」と、統計から示唆される「物価の基調」の間の乖離は、金融政策の運営に大きなストレスをもたらしている。

折しも日銀の総裁・副総裁の人事をめぐって動きがあり(2月14日に政府が人事案を国会に提示)、3月下旬(20日)あるいは4月上旬(9日)には新たな体制のもとで金融政策の運営が始まることになる。4月4日には黒田総裁のもとで「異次元緩和」がスタートしてから10年という節目を迎える。30年前の「翁・岩田論争」と「植田裁定」を起点に始まった金融政策の運営をめぐる議論は、実際の金融政策の運営の面でも一区切りを迎えることになる。

こうしたもとで、現在の物価高の状況を点検し、今後の金融政策の運営のあり方を考えることには一定の意義があるだろう。その点検にあたっては、「2%」の物価安定目標を定めた政府・日銀の「共同声明」をどのように取り扱うかも大きな論点となる。以下ではこれらの点について順をおって考えてみることとしたい。

1.「物価高」と「9割経済」の現状

「体感物価」と「物価の基調」の乖離

コロナ禍の前後でさまざまなものが変わったが、物価に対する世の中の見方や印象もそのひとつだろう。コロナ前には長期停滞が現実のリスクと認識され、低金利・低インフレ・低成長が経済の基調をなすものと受けとめられていた(低温経済)。2013年の秋口から14年の夏にかけては、今と同じように「物価が上がって大変」という話が盛り上がり、商品の値段は変えずに容量を減らす「ステルス値上げ」が話題になったということも急いで付け加えなくてはならないが、このときの物価高の半分は消費税率の引き上げ(5%から8%へ)によるものだ。

さらに遡ると、リーマンショック(2008年9月)の前にも資源高を起点とする物価の高騰が大きな問題となり、福田内閣のもとで物価高への対応を柱とする経済対策が策定されたが、当時の消費者物価の上昇率は2%台半ばであり、最近時点における物価上昇のペースは当時の状況をはるかに上回っている。

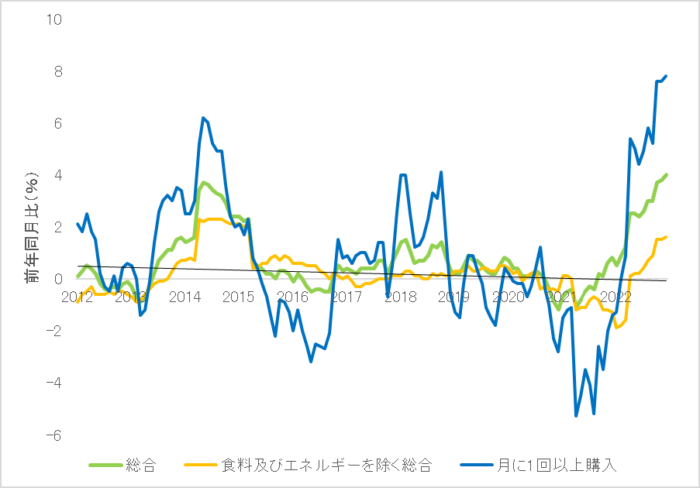

ここで具体的に消費者物価指数のデータを確認すると、月に1回以上購入する品目の上昇率は直近のデータで前年同月比7.8%の上昇となっており(2022年12月)、「物価が上がって大変」という生活実感はデータのうえでも確かめられる(図表1の青色の線)。

図表1 消費者物価指数の推移

購入頻度によらずすべての品目を対象とする指数(総合)でみても前年同月比4.0%の上昇となっており(図表1の緑色の線)、この上昇率は30年以上前の1991年1月以来のものだ(生鮮食品を除く総合の指数の上昇率(4.0%)でみると40年以上前の1981年12月以来)。電気代、ガス代については一昨年(2021年)の1月から2ケタの上昇が続いており、電気代については昨年8月から、ガス代については10月から、それぞれ前年同月比で20%を上回る上昇が続いている。

もっとも、値上がりが目立つのは食品とエネルギーであり、「食料(酒類を除く)及びエネルギーを除く総合」の指数についてみると、昨年末の時点で1.6%の上昇にとどまっている(図表1の黄色の線)。しかも変化率ではなく水準でみると、この3か月は横ばいで推移している。家庭用耐久財については値上がりが目立つが(冷蔵庫や洗濯機などの白物家電は生産拠点が海外に移転し、円安の影響を受けやすくなっていることなどがその理由とみられる)、それを含めてもまだ「物価高」といえるような状況とはなっていない。

資源高の収束と「9割経済」の継続

こうしたもとで、この先、物価がどのように推移していくかを見通すには、「輸入インフレ」の原因となっている資源高や為替(円安)の動きと、「物価の基調」を規定する実体経済の動きをそれぞれ確認すればよいということになる。

新聞やテレビの報道ではいまだにロシアのウクライナ侵攻が物価高の原因とされることがあるが、国際商品市況をながめると、総じて昨年春にピークアウトし、最近時点ではロシアのウクライナ侵攻前の水準まで資源価格の水準が戻ってきている。もちろん、これはドルベースであり、国内の物価に対する影響を考えるには為替の動きを併せて考慮する必要があるが、対ドルでみた為替相場も昨年10月下旬以降、円高方向に振れて最近時点では昨年の夏前(6月初旬)の水準まで戻ってきている。

このような状況を反映して企業物価指数でみた場合の輸入物価(円ベース)は昨年の秋にピークアウトし(水準が低下)、対前年同月比でみた場合の上昇率も縮小が続いている。輸入物価の下落は2ないし3四半期(半年~9か月)程度のラグを伴いつつ、消費者物価の推移に影響を与えることになるから、今年の夏から秋にかけては資源価格が物価をむしろ押し下げる方向に働くようになるものと見込まれる。

もちろん、物価全体の動きは需要面からも影響を受けるから、景気の現状と先行きについても目配りが必要となるが、この点において留意すべきことは、コロナ禍からの景気回復のペースが極めて緩慢で、経済活動の水準が依然としてコロナ前の水準に到達していないということだ。

新型コロナの感染拡大への対応として最初の緊急事態宣言が発令された2020年春のような大幅な落ち込みは解消されたが、それでも最近時点における消費と生産の水準は、コロナ前(2019年10月の消費増税前)より5%ないし7%程度低い水準となっている(図表2・図表3)。コロナ禍のもとでの「9割経済」は幾分緩和されはしたものの、その状態から脱し切れていないということになる。新型コロナが収束しても消費税率が8%に戻ることはないから、消費増税前の水準まで経済活動の水準が戻るには、相当の時間を要することとなるだろう。

図表2 家計消費の動向

図表3 鉱工業生産指数の推移

こうしたもとにあっても賃金は増えているが、物価上昇のペースには追いつくことができず、実質賃金の水準は横ばいかやや下がり気味で推移している。今年の春季の賃上げ率には一定の期待がもてそうだが、収入増を起点とする消費の増加が物価を大きく押し上げるということにはならないだろう。各国の景気減速の影響を受けて外需が弱含みとなっており、景気の先行きに対して慎重な見方が広がっていることにも十分な留意が必要となる。

これらのことを総じてみると、資源高と円安を起点とする輸入インフレの影響が剥落する中で(物価に対してむしろマイナスの寄与が生じるようになる)、ディマンドプルの物価上昇によってこれまでと同じペースで物価上昇が続いていくということは想定しにくい(2022年10-12月期の実質GDPは前期比・年率換算で0.6%のプラス成長となったが、こうしたもとでもGDP比で2%近い需要不足が残存しており、物価には引き続き下押しの圧力が働いていることに留意)。

「値上げの春」が過ぎれば物価上昇のペースは鈍化して、ヘッドライン(総合)やコア(生鮮食品を除く)の指数の動きは、食料(酒類を除く)及びエネルギーを除く総合から示唆される「物価の基調」のほうへ近づいていくこととなるだろう。

2.「共同声明」と金融政策の今後

「リフレ派」と「反リフレ派」の素朴な二分法

新たな総裁・副総裁の人事案は、大きなサプライズと受けとめられ、今後の金融政策の展開に大きな注目が集まっている。植田和男共立女子大学教授(東京大学名誉教授)を総裁候補とする人事案については、「リフレ派ではないので心配」、「金融引き締めに転換するのではないか」といった反応もあるようだ。もっとも、これはやや過剰な反応ということになるだろう。植田教授はリフレ派ではないが、常に金融引き締めと増税を志向する「反リフレ派」からは相当の距離があるからだ。

この10年ほどにわたり、金融政策の運営を巡る議論は「大胆な金融緩和」を基調とするリフレ政策への賛否をめぐって展開されてきたから、「リフレ派」と「反リフレ派」を対置して二分法で物事を考える傾向があるのはやむを得ない面もあるが、経済は「生き物」であり、本来、金融政策の運営は景気と物価の動向を踏まえて柔軟に調整されるべきものだ。

この点からすると、景気と物価の現状と今後の見通しに応じて金融政策の運営のスタンスは変わり得るという前提のもとで、予断を持たずに必要な調整を行うという立場があってもよいということになるだろう。日銀審議委員の職にあった当時の植田教授の金融政策決定会合における発言などから読み取ることのできる政策運営のスタンスは、まさにこのようなスタイルのものだ。

「植田日銀」は「バランス」

新日銀法のもとで誕生した4人の総裁について、筆者は「速水総裁は信念、福井総裁はアート、白川総裁はサイエンス、黒田総裁は気合い」という評をしたことがある(「週刊東洋経済」2014年12月6日号)。これに倣って新体制発足後の金融政策の運営を見通すならば、「植田日銀はバランス」ということになるだろう。つまり、特定の方向の予断を持たず、起こり得るさまざまなリスクを点検したうえで、金融政策を変更することのコストとベネフィットを勘案して具体的な政策運営を決定するスタンスになるということだ。

このことは、2000年8月に行われたゼロ金利解除の局面を想起するとわかりやすい(植田教授は当時は審議委員として金融政策決定会合に参加)。「信念」の人、速水総裁のもとで、ゼロ金利政策の解除にあたっては、新日銀法のもとで付与された「独立性」(日銀法上は「自主性」)の発揮ということが政策決定に際して強く意識されたが、植田審議委員(当時)は中原伸之審議委員(当時)とともにゼロ金利解除の議案に反対票を投じた。

このときの議事録から植田審議委員の発言をピックアップすると、「現実の足元のインフレ率の動向、あるいは推計されるGDPギャップ等から判断して、適正な金利は漸くゼロに達したかどうかという辺りであるので、もう少しはっきりプラスになるまで待つことにある程度の魅力を感じている」「そのように待つことのコストが足許のインフレ動向から判断して、それほど大きくないのではないかと思われる」となるが、その時々の局面に応じて柔軟に政策判断を行うという姿勢は、この発言からも容易にみてとることができる。

こうしたもとで、現在の状況を確認すると、2月14日に公表された2022年10‐12月期の実質GDP成長率は前期比・年率換算で0.6%のプラスとなったものの、GDP比でみて2%近い需要不足がなお残存するものと見込まれる。さきほどみたように今年の後半にかけて物価上昇のペースが鈍化していくとみられることを併せて考えると、金融政策を引き締めの方向に転換する可能性は低いとみるほうが妥当ということになるだろう。

2000年8月にゼロ金利政策が解除された後の経過を振り返ると、海外経済の急速な減速などをうけて景気が足踏みの状態となり、物価の下落が懸念されたことから、量的緩和政策の導入という形でゼロ金利政策への事実上の復帰を行わなくてはならない状況となった(2001年3月)。この時の経過を踏まえれば、「物価高」をめぐる現在の状況に対しても慎重な判断がなされるものとみられる。

「植田日銀」のはじめの一歩

もっとも、このことは現行の金融政策の枠組みを変更しない(現状維持を続ける)ということを意味するものではない。現時点において予断を持つことは避けなくてはならないが、現行の金融政策の大枠は維持したうえで、現在の金融政策の運営枠組み(長短金利操作付き量的・質的金融緩和)の部分的な手直しをして、金融政策の「出口」に向けた調整をスムーズに進めていけるようにすることが、はじめの一歩ということになるだろう。

この点について考えるうえで留意が必要なのは、現行の金融政策の枠組み(長短金利操作付き量的・質的金融緩和)には「量的・質的金融緩和」という名称がついてはいるものの、現行の金融政策の枠組みにおいて量的なコミットメントは実質的には存在せず、金融政策の運営は資金量ではなく金利をコントロールものになっているということだ。すなわち、日銀当座預金の一部(政策金利残高)に▲0.1%のマイナス金利を付すことで短期金融市場におけるマイナス金利での取引を促すとともに、長期金利(10年物国債利回り)が「ゼロ%程度で推移するよう」長期国債の買い入れを行うことが現行の金融政策の基本となっている(イールドカーブ・コントロール)。

この枠組みの手直しにおける最初の注目点は、マイナス金利政策をどのタイミングでとりやめることにするかということだ(マイナス金利政策の撤廃は金融引き締めを意味することになるのではないかという意見があるかもしれないが、量的・質的金融緩和がスタートした時点では、日銀当座預金にプラス0.1%の付利をすることにより、国債の買い入れを通じた資金量の拡大を図ることが「金融緩和」であったことを想起)。

マイナス金利政策の撤廃というニュースは、為替を円高方向に動かすものと予想されるから、円高が進んだ後だと撤廃がしにくくなる。この点を踏まえると、為替(ドル円)が円安方向に振れて120円台で推移している間にマイナス金利を撤廃することが望ましい。

長期金利の変動幅については昨年12月の政策変更(変動幅を±0.25%から±0.5%に拡大)と本年1月の追加措置(共通担保オペの拡充)によってひとまず落ち着きを取り戻しつつはあるが、イールドカーブ(利回り曲線)が歪な状態は依然として続いている。この点を踏まえると、「ゼロ%程度」で推移させることとされている長期金利の変動幅を必要に応じてさらに調節していくことが求められる。このような対応をとれば、市場に大きなショックを与えることなく、実質的に長期金利の変動に対する制約を解除していくことも可能となる。

この点については、量的緩和のコミットメント、すなわち年間の保有残高が約80兆円のペースで増加するよう長期国債の買い入れを行うとしていたコミットメントが、長短金利操作付き量的・質的金融緩和の導入を機に「めど」という形で弾力化され、2020年4月に実施された政策変更、すなわち長期国債を「無制限」に買い入れることにするという政策変更によって「約80兆円」という数字自体が消失することとなった経過を踏まえれば容易に理解されよう(これらの変更に伴って長期金利に不規則な変動が生じることはなかった)。

もちろん、これらの措置は現行の金融政策の運営枠組みの大枠を維持したうえで、枠組みの部分的な手直しを行うものであり、意図して利上げを行うものではないということに留意が必要である。マイナス金利は金融緩和措置というよりは「銀行税」であり、その撤廃は金融緩和の縮小を意味するものではないこと(本年1月に共通担保オペの拡充がなされていることも併せて想起)、長期金利の変動幅についてのコミットメントはあくまで「ゼロ%程度」となっており、その範囲内であれば変動幅を上下に動かし得ることを踏まえれば、このことは容易に理解されよう。

「共同声明」は見直すべきか

異次元緩和がスタートする前の2013年1月、「2%」の物価目標を定めた政府・日銀の「共同声明」が公表された。それから10年が経過し、新たな総裁のもとでの共同声明の見直しという話が、年初からしばしば話題となっている。共同声明の見直しは、アベノミクスをキシダノミクスで上書きする政治的なアピールとしては一定の意義があるだろう。もっとも、金融政策の実際の運営にとって見直しが必要かということについては、慎重な精査が求められる。

まず留意が必要なのは、共同声明には「2年」という目標の達成時期に関する記述はないということだ(「2年」は2013年4月に量的・質的金融緩和が導入された際に、「2年程度の期間を念頭に置いて、できるだけ早期に」という表現として決定事項の公表文の中に登場したものである)。「2%」の達成が中長期的な目標であることを共同声明で示すべきとの意見もあるが、「できるだけ早期に」を10年にわたって続けてきたこれまでの経過を踏まえれば、この点から共同声明を見直す必要性はあまり高くない(なお、財政関係の法律の条文の中には「当分の間」の措置が半世紀にわたって続けられてきた例もある)。

このところ長期金利の振れが大きくなっていることなどを踏まえて市場機能の低下に配慮した記述を盛り込むべきとの意見もあるが、この点については「金融面での不均衡の蓄積を含めたリスク要因を点検し」という記述がすでにある。

もしあえて見直しを考慮すべき点をあげるならば、物価安定目標の「2%」が消費者物価指数のうちいずれの指標をもとにしたものとなっているのかを明示することだろう。この「2%」は各国の例に倣って「総合」の指数を意味するものと理解されているが、「展望レポート」(四半期ごとに日銀から公表される「経済・物価情勢の展望」)における「政策委員の大勢見通し」では「総合」ではなく「生鮮食品を除く総合」の指数の見通しが示されている。

また、現行の金融政策の枠組みのひとつであるオーバーシュート型コミットメント(マネタリーベースの拡大方針)についても、「消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、拡大方針を継続する」という記述がなされており、ここでも「生鮮食品を除く総合」の指数が参照指標とされている。

これらのことを踏まえて強いて言うならば、共同声明にある「2%」がいずれの指数を意味するものかを明確にすることが、見直しのポイントということになる。もっとも、この点は現行の共同声明の記述を書き換えなくても、解釈によりいかようにでも読めるものだ。

これらのことを総じてみると、共同声明の見直しは、岸田内閣の政治的なアピールとしては一定の意味を持つことにはなるかもしれないが、実際の金融政策の運営にとっては必ずしも必要のないものであり、こうしたもとで見直しをめぐる検討の作業は慎重に進められていくこととなるだろう。

「翁・岩田論争」と「植田裁定」から30年

思えば週刊東洋経済の紙面などを舞台に翁邦雄氏(当時は日本銀行調査統計局企画調査課長)と岩田規久男氏(当時は上智大学経済学部教授)の間で金融政策の運営のあり方をめぐって論争が展開され(いわゆる「翁・岩田論争」)、植田和男氏(当時は東京大学経済学部教授)による仲裁(いわゆる「植田裁定」)が行われてからちょうど30年となる。

その後の経過を振り返ると、当時の論争は「日銀理論」と「リフレ派」の対立という形で引き継がれ、書籍や雑誌、インターネット上の掲示板などで活発な論争が繰り広げられてきた。実際の金融政策の運営についてみると、白川総裁のもとでの金融政策は「日銀理論」に沿ったものとの評もあり、白川総裁から黒田総裁への交代は「リフレ派」の勝利を意味するものという見方もあった。

もっとも、「デフレは貨幣現象であり、金融政策で変えていくことができる」(2013年2月7日の衆議院予算委員会における安倍総理の答弁)という見立てがどこまで妥当なものであったかという点については慎重な精査が必要となる。黒田総裁のもとでの異次元緩和は日本経済を「デフレではない状態」にもっていくことまではできたが、その先に訪れたのは、ディマンドプルで物価が上がる「デフレ脱却」ではなく、コストプッシュで物価が上がる「物価高」の世界であった(もちろん、この「物価高」の相当程度は資源高という海外発の要因によるものであり、金融緩和の影響をことさら強調することには慎重でなくてはならない)。

このような経過を経てこの春に「植田日銀」が誕生すると、翁・岩田論争と植田裁定は実際の金融政策の運営の面でも一区切りを迎えることになる。その先の金融政策の運営がどのようなものになるのか、引き続き注目していきたい。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。