2023.05.25

異次元緩和をどのようにリニューアルするか――金融政策の「正常化」に向けて

教科書通りのシンプルな枠組みでスタートした異次元緩和にはさまざまな付属物が付いて、「大胆な金融緩和」は今では建て増しを重ねた温泉旅館のようになってしまった。

「長短金利操作付き量的・質的金融緩和」という正式名称を持つ現行の金融政策の枠組みには、実は「量」の面での明確なコミットメント(約束)がない。三層構造になっている日銀当座預金(各銀行が日銀に開設している口座の預金)は、どこが1階(プラス金利適用残高)で、どこが2階(ゼロ金利適用残高)かわからない状態になってしまっている(これらの点については後述)。このような説明をしたら、戸惑いを覚える人がいるかもしれない。

それぞれの局面で最善と思われる措置を積み重ねた結果、今の枠組みが出来上がったのだと考えれば致し方ない面もあるが、あまりに複雑な枠組みは金融政策の運営の透明性の確保という点でも問題がある。となれば、金融緩和の大枠は維持したうえで、異次元緩和を通常の金融緩和の枠組みに戻していくほうが望ましい。「建て増しを重ねた温泉旅館」はどのようにリニューアルすればよいのだろうか。以下ではこの点について考えてみたい。

1.この10年間で何がどう変わったのか

「大胆な金融緩和」の出発点

2013年4月4日、金融政策決定会合後の総裁記者会見の席で、「2%」、「2年」、「2倍」と書かれたボードを示しながら黒田総裁(当時)が量的・質的金融緩和導入の説明をした時、この金融政策の枠組みはとてもシンプルなものであった。それは日銀が市場に供給する資金量(マネタリーベース)の残高を年間約60~70兆円のペースで増加させるよう、国債の買い入れを行うことを基本とするもので、そのメッセージは極めて明確であった。

それまでは長期国債の買い入れが通常の調節と「資産買入等の基金」での買い入れという2本立てで行われていたが、これを機に一本化される。「次元の異なる金融緩和」は国債買い入れの一元化でもあったのだ。

その後、2014年4月の消費税率引き上げ(5%から8%へ税率を引き上げ)を起点に消費の大幅な落ち込みが生じ、原油価格下落の影響と相まって物価上昇のペースの鈍化が懸念されたことから、14年10月に追加緩和が実施された。もっともこれは日銀が買い入れる国債やETF(上場投資信託)などの増額を図るものであり、いわば量的・質的金融緩和(QQE)の「拡大コピー」のようなものであった(国債買い入れのペースについては保有国債の残高の増加額を「年間約50兆円」から「年間約80兆円」に拡大)。

QQEからYCCへ

異次元緩和の転機は2016年の年初に訪れる。当時を振り返ると、15年6月のチャイナショックをきっかけに株式市場などに動揺が広がり、15年の年末には円高とデフレへの逆戻りの懸念が生じていた。こうした中、16年1月29日の金融政策決定会合でマイナス金利政策の導入が決定され、2月の積み期間(2月16日~3月15日)から実施されることとなった。

マイナス金利政策は日銀当座預金を三層に分け、その3階部分(政策金利残高)にマイナスの付利(▲0.1%)をすることを起点に市場金利全般の低下を促す措置であるが、ここで困ったことが起きた。当時は「年間約80兆円」というコミットメントに基づいて国債の買い入れが続けられていたこともあって、長期や超長期の金利も大幅に低下し、一時は15年くらいのゾーンまで金利(国債利回り)がマイナスとなったため、年金基金などへの影響が大きく懸念される状況となったからだ。

マイナス金利政策のこのようなマイナスの影響を緩和するために2016年9月に導入されたのがイールドカーブ・コントロール(長短金利操作付き量的・質的金融緩和)である。この枠組みのもとでは日銀当座預金の一部にマイナスの付利を行うととともに、長期金利(10年物国債利回り)を「ゼロ%程度」で推移させることが金融政策の基本的な運営枠組みとなった。最近ではイールドカーブ・コントロール(YCC)が長期金利の上昇を抑えるための手段と認識されているが、当初は下がりすぎた金利を上に持ち上げることが、この措置を導入する目的であったことに留意が必要である。

マイナス金利政策は「お金を借りると金利が受け取れる」というイメージも手伝って大きな話題となったが、金融政策の枠組みの変化という点からすると、長短金利操作付き量的・質的金融緩和の導入のほうが大きな転換点であった。というのは、これにより金融政策の運営枠組みが市場に供給する資金量(マネタリーベース)の調節から金利(長短金利)の調節へと完全に移行することになったからだ。保有国債の残高を年間約80兆円のペースで増加させるとしていたコミットメントは次第に弾力化されて、今では「年間約80兆円」という数値自体が異次元緩和の枠組みから消えている。

これらは量的・質的金融緩和の「量的」の部分に対応する措置であるが、「質的」緩和、すなわちETF(上場投資信託)やJ-REIT(不動産投資信託)についても買い入れのコミットメントは次第に緩められて、今では数値目標が買い入れの「上限」を画すものでしかなくなっている。長短金利操作付き量的・質的金融緩和には実は厳密な意味での量的な数値目標がないということになる。

「量」を操作対象とするQQEから「金利」を操作対象とするYCCへの移行は、「大胆な金融緩和」を持続可能なものとすることに大きく寄与した(「年間約80兆円」のペースで国債の買い入れを続けていたら、早晩、国債発行額の壁に当たって「買いたくても品物がない」という状態になったことを想起)。2018年7月に決定された「強力な金融緩和継続のための枠組み強化」と20年4月に決定された「金融緩和の強化について」は、「強化」を謳いつつも、実際には金融緩和のコミットメントを弾力化・柔軟化する措置であった。

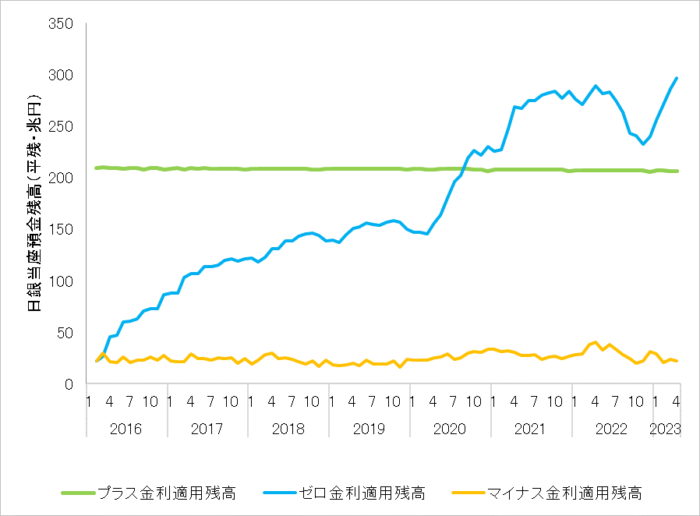

日銀当座預金の推移をもとに10年を振り返る

このように大きく変化した異次元緩和を、日銀当座預金の推移をもとに振り返ってみることとしよう(図表1)。2016年1月に導入が決定され2月にスタートしたマイナス金利政策のもとでは、日銀当座預金にいわば3色の色塗りがなされた。

図表1 日銀当座預金の推移

このうち緑色の線で示されているプラス金利適用残高は、異次元緩和が資金量(マネタリーベース)を拡大させる政策であった時にプラスの付利(0.1%)のもとで積み上げられてきた分に相当するものであり、三層構造においては「基礎残高」と呼ばれているものだ。基礎残高はマイナス金利政策が導入されるより前に各銀行が積み立てていた日銀当座預金の実績値をもとに算定されるため、2016年以降はほぼ横ばいで、200兆円をやや上回る水準で推移している。

2016年以降に大きく増加がみられるのは青色の線で示されたゼロ金利適用残高だ(三層構造においては「マクロ加算残高」と呼ばれている)。マイナス金利政策の導入後も国債の買い入れを通じて資金量を増やす対応がとられてきたため、ゼロ金利適用残高は基調的に増加を続けているが、2016年から19年にかけてのところをみると、増加のペースが次第に鈍化してきた様子がみてとれる。これは16年9月に長短金利操作付き量的・質的金融緩和が導入された時点で「年間約80兆円」の国債買い入れが「めど」という形で弾力化され、異次元緩和が「量」の調節から「金利」の調節へと移行したことに伴う変化である。

金利を操作対象とする新たな枠組みのもとでは、長期金利の変動幅が目標とするレンジに収まっている限り国債の買い入れを増やす必要はなく、したがって日銀当座預金の積み上がりもその分だけ抑えられることになる。

2020年の春から秋にかけてゼロ金利適用残高が大きく増えているが、その大半は新型コロナの感染拡大に伴う資金繰り支援のために民間金融機関が行ったゼロゼロ融資(実質無利子・無担保融資)などについて、日銀がそのバックファイナンスを行ったことにより生じたものである(いわゆる「コロナオペ」)。この分はマクロ加算残高に含まれるため統計上はゼロ金利適用残高としてカウントされるが、コロナオペについては区分に応じて0.1%(制度融資分)あるいは0.2%(プロパー融資分)の付利がなされているから、ゼロ金利適用残高の中には実はプラスの付利のものがあるということになる(制度融資分については付利がすでに終了)。「建て増しを重ねた温泉旅館」は単なる比喩ではなく、どこが1階(プラス金利適用残高)でどこが2階(ゼロ金利適用残高)かがわからなくなるというのは、現に生じていることなのだ。

その後、2021年の春から夏にかけては、米国の長期金利上昇の影響をうけて日本の長期金利に上昇圧力が働いたことから、長期国債の積極的な買い入れがなされ、その見合いでゼロ金利適用残高の増加が生じた(このことは、為替が円高になりすぎるのを防ぐために為替介入を実施すると、ドル買い円売りの結果、円資金が市場に供給されるということの類推でとらえるとわかりやすい)。一方、2022年の夏から秋にかけてはコロナオペの利用額の減少などに伴うゼロ金利適用残高の減少がみられた。22年の年末以降は長期金利の上昇を抑えるべく大規模な国債買い入れが行われたため、その見合いでゼロ金利適用残高が大幅に増加している。

この間、マイナス金利適用残高(政策金利残高)は振れを伴いつつも、総じてみると25兆円~35兆円程度の水準で推移した。

このように、この10年ほどの日銀当座預金の残高は、それぞれの時点における金融政策の運営方針と、金融・経済環境の双方から影響を受ける形で推移してきたことになる。ここ数年についてみると、金融・経済環境に生じたショック(新型コロナの感染拡大、米国の利上げなど)から受ける影響が総じて強まっている。

2.異次元緩和をどのようにリニューアルするか

複雑に見える制度にもそれぞれ故事来歴があり、その複雑さは各時点において最善と思われた対応が積み重ねられてきた結果と理解することもできる。だが、そのような場合にも、必要性の低下した措置の見直しを行って、制度をできる限り簡素でわかりやすいものとすることが常に求められる。複雑になりすぎて高校や大学で習った金融の知識ではほとんど理解できなくなってしまった現在の「異次元緩和」には、政策運営の透明性やアカウンタビリティの確保という点で大きな課題がある。

となれば、金融緩和の大枠は維持しつつも、その枠組みをできる限りシンプルなものに戻していくことが、市場や一般の人との対話を円滑にするうえでも重要ということになるだろう。

異次元緩和のどこが複雑なのか

現在の金融政策の枠組み(長短金利操作付き量的・質的金融緩和)が複雑なものとなっている原因はさまざまにあるが、そのうち主なものは次の2つだ。

ひとつは、「長短金利操作」の短期の部分、すなわちマイナス金利政策の導入によって日銀当座預金が三層に区分され、政策金利残高へのマイナスの付利(▲0.1%)を通じて「間接的に」コール市場の金利をコントロールする枠組みが採用されているところにある(量的・質的金融緩和が導入される前は、無担保コール・オーバーナイト物の金利を直接コントールする形で金融政策の運営がなされていたことを想起)。

日銀当座預金を三層に区分し、その一部(政策金利残高)だけにマイナスの付利をする現在の枠組みは、マイナスの付利が金融機関の収益に与える影響を最小化しつつ、市場におけるマイナス金利での取引を促すための工夫であるが、その工夫の分だけ枠組みが複雑なものとなっている。コロナオペに伴う付利や地域金融機関に対する特別付利(再編や経費節減を行う地域金融機関に対し、各金融機関の日銀当座預金の残高に応じて付利を行う制度)のために複雑さがさらに増している。

もうひとつは、「長短金利操作」の長期の部分、すなわち10年物国債利回りを「ゼロ%程度」で推移させる措置において(現在は変動幅を上下0.5%程度と規定)、新発10年債の金利をピン止めするだけでなく、より広範囲の年限(残存期間)の国債についてまで利回りに直接影響を与えるべく買い入れが行われ、さらには共通担保オペ(国債や社債、CP、手形などを担保に日銀が資金供給を行う枠組み)までが長期金利のコントロールをするために利用されるようになったことだ。

これらの措置は昨年春から今年の年初にかけて長期金利が上昇し、日銀が目標とするレンジを上回って推移するようになったのを抑えるために採られたものであるが、長期金利の上昇を抑えるためにさまざまな工夫をした結果、金融政策の枠組みがさらに複雑なものとなってしまった。第1次石油危機の時に物価統制令の適用が検討された際、自民党の椎名悦三郎副総裁(当時)が「物価統制をやりだすと最後は植木鉢の値段まで統制しなければならなくなる」と語ったという逸話があるが、去年の年末から今年の年初にかけての状況はまさにそのようなものであった(長期金利の「物価統制」の業務から解放され、イールドカーブの歪みがおおむね解消されるようになったのは、このような取り組みの成果というよりは、シリコンバレー銀行の破綻やクレディ・スイスの経営不安などによって「神風」が吹いたことによるところが大きいと理解するほうが適切であろう)。

何をどう見直すか

もちろん、複雑な枠組みであったとしても、その時々の金融や経済の情勢からみて必要なものであればそれをあえて見直す必要はない。となると、まず点検すべきは「2%」の物価安定目標と実際の物価動向の兼ね合いである。

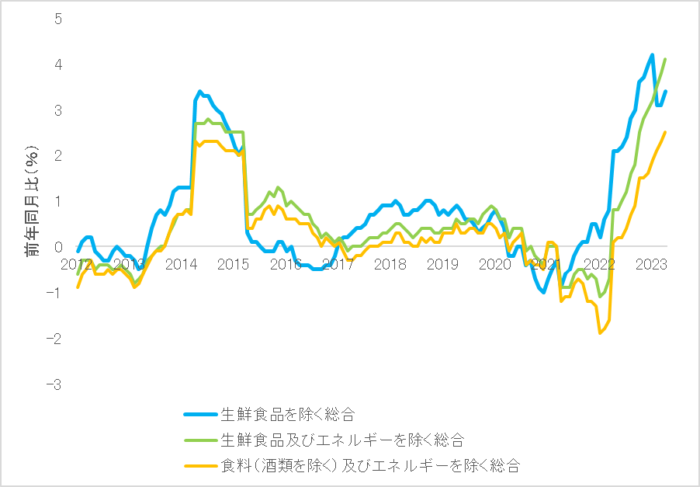

最近時点における物価の動向をみると、2%を上回る物価上昇が1年以上にわたり続いている(図表2)。このうち、コア(生鮮食品を除く総合)の上昇率(対前年同月比)は昨年末から今年の年初にかけて41年ぶりに4%台の高い伸びとなり、足元でも3%を上回る上昇が続いている。この点からすると、2%を上回る物価上昇が続いているにもかかわらず金融引き締めを行わないこと自体が、「わかりにくい」と思われるかもしれない。もっとも、食品とエネルギーを除いた場合の物価の基調が十分に強くなったとはいえず、需給ギャップが依然としてマイナス(需要不足)であることなどを併せて考えると、現時点において金融緩和の大枠を変更すべき状況にはない(生産や消費の水準も依然として19年10月の消費増税前の水準まで戻っていない)。

図表2 消費者物価指数の推移

ただ、「食料(酒類を除く)とエネルギーを除く総合」の指数でみても足元2%を上回る上昇率となっており、量的・質的金融緩和がスタートした時点や、マイナス金利政策が導入された時点とは物価をめぐる情勢がかなり変化している。物価上昇の勢いは年後半にかけて次第に鈍化していくものとみられるが、家電製品や家事用品、家事用消耗品の値上がりが目立つなど物価上昇の範囲には広がりがみられ、物価が予想以上に上振れて推移する可能性もある。

これらの点を考慮すると、金融緩和の大枠は維持しつつも、物価をはじめとする金融経済情勢の変化を踏まえて、これまで採られてきた措置の見直しを行い、異次元緩和を通常の金融緩和の枠組みに戻していくことが望まれる。このような対応をとれば、仮に物価が予想以上に上振れて利上げが必要な局面となった場合にも、大きなショックをもたらすことなく政策変更を行うことができるようになる。

現在の金融緩和の枠組みの調整においてまず必要なのは、「長短金利操作」の長期の部分、すなわち長期金利について、金利の変動幅を現行の±0.5%から±1%へと拡大させることだ。中長期の経済見通しや金利スワップ取引から示唆される10年物金利は高くても1%程度の水準にとどまるものと見込まれるから、変動幅を±1%に拡大させておけば、今後再び長期金利が上昇する局面が生じても、指値オペなどを利用して金利の上昇を無理に抑える必要はなくなる。もちろん、長期金利を「ゼロ%程度」で推移させるというコミットメントは、変動幅の拡大後も引き続き維持されることになる。

ここで留意が必要なのは、この措置はあくまで長期金利が動くことのできるレンジを拡大させるというものであって、長期金利の水準を1%に引き上げることを意図したものではないということだ。長期金利はその時々の実勢に応じて上下に動くことになり、イールドカーブの歪みや債券市場の機能低下もその分だけ生じにくくなる。イールドカーブ・コントロールを撤廃する際には、投機的な動きに伴う市場の混乱や予期しない政策変更によるショックが生じるという指摘がなされることがあるが、今のうちにあらかじめ変動幅を±1%に拡大させておけば、通常の金融緩和の枠組みへの移行もスムーズにできるようになる。

「長短金利操作」の短期の部分、すなわちマイナス金利についても速やかな見直しが求められる。マイナス金利政策が導入された背景には円高の進行とデフレへの逆戻りに対する懸念があったが、今ではむしろ資源高と円安を起点とする物価高が大きな社会問題となっている。このような供給側のショックに対して金融引き締めで対応することは適切でないが、マイナス金利を続ける積極的な理由もない。

この点を踏まえると、マイナス金利政策を解除してゼロ金利政策に移行するというのが自然な対応であろう。これによってコールレートが10bps(0.1%)程度上昇する可能性があるが、物価上昇の影響を考慮した実質金利でみれば、マイナス金利政策が導入された時点と比べても金利は低下しており、このような措置をとったとしても「利上げ」が行われたということにはならない(そもそも、当初の量的・質的金融緩和の枠組みでは、日銀当座預金に0.1%の付利をすることで日銀当座預金の残高を積み上げることが「金融緩和」だったことにも留意)。マイナス金利を解除すれば日銀当座預金の三層構造も解消することができるから、現在の金融政策の枠組みの複雑さはその分だけ低減されることになる。

異次元緩和からの「出口」は?

現時点ではまだ金融政策を引き締めの方向に転換する環境にはないが、大企業の春季の賃上げ率が30年ぶりの高い水準となり、日経平均株価が33年ぶりの高値となるなど、変化の兆しもみられる。高水準の賃上げといっても現時点では物価上昇に見合う程度のものなので消費を大きく押し上げることは期待できないが、賃上げが継続され、景気と物価・賃金の好循環が生じる環境が整うようになれば、異次元緩和からの「出口」も見えてくる。

この「出口」を金利と資金量に分けて考えると、超過準備が存在するもとでも日銀当座預金への付利の水準を引き上げれば利上げを行うことはできるから(日銀当座預金への付利とコールレートの間で裁定が働くため)、急いで資金量を減らす必要はなく、量的な縮減については十分な時間的余裕をもって自然体で対処すればよいということになる。「利上げをするには超過準備をなくす必要があり、そのためには日銀が国債を売る必要があるから、利上げを行おうとすると長期金利が急騰する(国債暴落が起きる)」といった説明をみかけることがあるが、これは現在の金融政策の枠組みについての理解が不十分であることから生じる誤解である。

「出口」を出る際にやっかいなことがあるとすれば、それは日銀当座預金への付利に伴う金利負担の問題だ。足元では(2023年5月10日時点)、日銀のバランスシートの資産側に581兆円の長期国債が、負債側に545兆円の当座預金がのっているが、日銀が当座預金に対する付利の水準を引き上げたとしても、保有国債のクーポンレートに変化が生じることはないから、付利の水準のいかんによっては逆ザヤが生じることになる。このため、付利の負担が嵩むと期間損益がマイナス(赤字)になる可能性があり、それが続けば債務超過になるおそれもある。

もっとも、このようなことがあったとしても日銀の業務に支障が生じることはなく、金融政策の運営にも大きな影響は生じない(この点の詳細については、「日銀はなぜ利上げをしないのか」( https://synodos.jp/opinion/economy/28365/ )をご覧ください)。「出口」を出るタイミングについては、さまざまなノイズに惑わされることなく、あくまで景気と物価の動向を慎重に見極めて判断すればよいということになる。

ここまで、この10年ほどの金融政策の歩みを振り返り、複雑になった異次元緩和の枠組みをどのように通常の金融緩和の枠組みに戻していくかということについて検討を行ってきた。前のめりで「出口」を出る必要はなく、それは望ましいことでもないが、異次元緩和のリニューアルは「出口」を円滑に出るための準備作業としても大事な意味を持つことになる。この点も踏まえ、引き続き強い関心をもって、今後の金融政策の運営をながめていくこととしたい。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。