2023.12.14

マイナス金利 ―― 冷静な議論のための論点整理

このところ、マイナス金利の解除をめぐる議論が活発に行われている。マイナス金利を続けながら、円安の行き過ぎを懸念して為替介入をするというのは平仄が合わないから、日銀当座預金に対するマイナスの付利を適切な形で見直すというのはおかしなことではない。

もっとも、「急いては事を仕損ずる」という場合もある。2000年8月に行われたゼロ金利政策の解除がその典型例だ。物価の情勢がまだ十分に見通せない中、デフレ懸念の払拭が展望できるようになったとしてゼロ金利を解除したものの、ITバブル崩壊の影響もあって景気が悪化。物価下落の圧力が高まったとして2001年2月に公定歩合の引き下げが行われ、3月には量的緩和という形で事実上のゼロ金利政策に復帰せざるを得なくなった。

この点からは、景気と物価の状況を慎重に見極めて、誤りのない判断をしていくことが必要になる。海外景気に下振れのリスクがあることを踏まえれば、なおさらだ。

一方、マイナス金利の解除が大きな出来事と受けとめられて、臨機応変な対応ができなくなっている面もある。2016年1月にマイナス金利政策の導入が決定されたときには、「マイナス金利」という事柄の目新しさに魅かれてメディアでも大きな話題になったから、その事情は理解できなくもない。だが、現実的に考えると、マイナス金利の解除といっても当面は日銀当座預金に対する付利を▲0.1%から0.1%に動かす程度のものであり、この政策変更のもとで予想される短期金利(無担保コール0/N物)の変化は10ベーシスポイント(0.1%)程度にとどまるものと見込まれる。

こうした中にあってもマイナス金利の解除が大きな注目を集めるのは、金融政策のスタンスを推し量るうえでマイナス金利が象徴的な意味合いをもつものと受けとめられているからだ。この点については、そもそもマイナス金利政策というものがどのようなものかということについての広範な理解が得られていないために、やや過剰な反応が起きているようにも思われる。

そこで、本稿では冷静な議論に資することを願って、マイナス金利政策のこれまでの経過を振り返り、今後の対応に向けた論点整理を行うこととしたい。

ここでの議論のポイントのひとつは、日銀当座預金に対するマイナスの付利は通常の金融緩和措置ではなく、「銀行税」とでもいうべき性質をもつものであるということだ(理由については後述)。マイナス金利を解除するというのは「銀行税」を廃止することだから、これは実質的には「減税」ということになる。この点において、マイナス金利の解除は、通常の「利上げ」とは性質を異にするものと捉える必要がある。

もちろん、マイナス金利の解除に伴って市場金利は上昇することになるが、最近時点における物価見通しの上方修正を踏まえて実質金利を考慮すれば、解除後も十分に緩和的な状況が維持される。この点を踏まえると、マイナス金利の解除を「金融政策の大転換」と捉える見方については、割り引いてみる必要があるということになるだろう。

なお、マイナス金利政策の導入に引き続いて2016年9月に実施された政策変更により、日銀当座預金に対するマイナスの付利は「長短金利操作付き量的・質的金融緩和」(イールドカーブ・コントロール)の枠組みの一部分ということになったが、以下では最近時点までの経過に関する記述においても「マイナス金利政策」という用語を用いる場合がある。

マイナス金利政策とは

まずはじめにマイナス金利政策の基本的な枠組みについて確認しておくこととしよう。2016年1月に導入が決定され、2月から実施に移されたマイナス金利政策は、日銀当座預金の一部にマイナスの付利をすることで、市場金利全般を押し下げることを企図して行われている金融政策の枠組みである。この枠組みのもとでは各銀行(信用金庫などを含む)が日銀に積んでいる預金(日銀当座預金)が3つの階層に区分されている。

ひとつは、2013年4月に異次元緩和がスタートした時点の枠組み、すなわち量的・質的金融緩和のもとで積み上げられてきた残高に相当する部分であり、この部分には「基礎残高」という名称が付されている。当初の異次元緩和では金利ではなく資金量が金融政策の操作対象とされ、日銀当座預金の残高を増やすことが金融緩和とされていたから、量的な緩和が円滑に進められるよう、この部分には0.1%のプラスの付利がなされている。このため、基礎残高は「プラス金利適用残高」と呼ばれることもある。

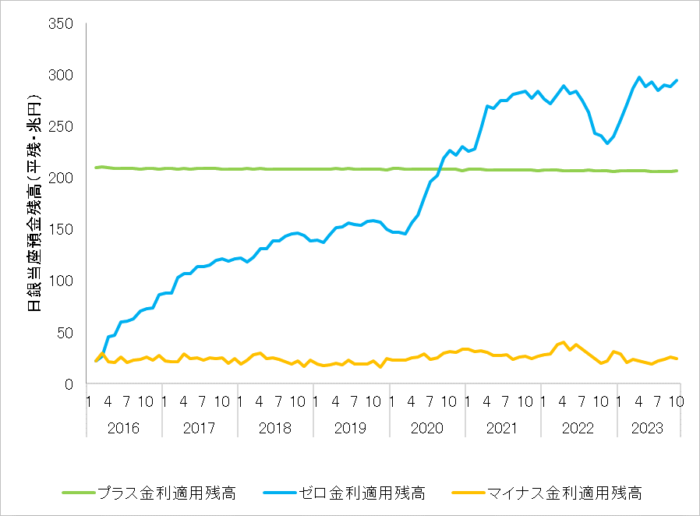

この残高はマイナス金利政策が導入される前の1年間に積まれていた日銀当座預金の実績に応じて算定されているため、2016年以降は残高がほとんど動かず、総額でみると200兆円をやや上回る水準で推移している。

日銀当座預金の推移(補完当座預金制度適用先計)

もうひとつは、2016年以降に積みあがった日銀当座預金の相当程度に対応する残高であり、この部分は「マクロ加算残高」と呼ばれている。この残高には原則として付利はなされない(新型コロナの感染拡大に対応するために実施された特別な資金供給にはプラス0.1%あるいは0.2%の付利がなされていた)。このマクロ加算残高と法定準備預金の残高を合わせたものが「ゼロ金利適用残高」である。この残高の総額は振れを伴いつつも基調的に増加し、最近時点では300兆円をやや下回る水準で推移している(前掲図表)。

もうひとつが、マイナス0.1%の付利がなされる残高であり、この部分は「政策金利残高」と呼ばれている。各銀行についてみると、その銀行が積んでいる日銀当座預金の総額から基礎残高、マクロ加算残高と法定準備預金の残高を差し引いた残りの部分が政策金利残高ということになる。この残高は「マイナス金利適用残高」とも呼ばれ、その総額はこれまでおおむね20兆円台で推移してきた(前掲図表)。

このように、日銀と各銀行の取引についていえば、日銀当座預金の一部(政策金利残高)にマイナスの付利をすることがマイナス金利政策の具体的な内容となる。そして、マイナスの付利を起点に市場金利全般を引き下げ、貸出金利の低下を促すことが、マイナス金利政策の目的ということになる。

市場でマイナス金利が生まれるメカニズム

[技術的な内容のため、この項はスキップして読み進むこともできます]

日銀当座預金に対するマイナスの付利は、コール市場における銀行どうしの資金のやり取りを通じて市場金利全般に反映されていくことになる。このメカニズムを考える際には、日銀当座預金の三層構造を三階建ての倉庫としてとらえるとわかりやすい。各銀行が日銀に置いてある倉庫(日銀当座預金)の1階(基礎残高)と2階(マクロ加算残高)の天井の高さは、マイナス金利政策の導入前に各銀行が日銀に積んでいた預金の実績を反映する形で決められている。1階だけでなく2階も過去の実績に応じて天井の高さが決まるのは、2階部分の天井の高さが、1階部分の天井の高さをもとに一定の算式によって決められているためである(より正確には、基礎残高の額と法定準備の額の合計に基準となる比率を乗じ、そこに他の項目の残高を加えたものがマクロ加算残高の額となる)。

この場合、各銀行の現時点における日銀当座預金の残高と、過去の実績から決まる1階と2階の部分の天井の高さに応じ、3階部分(政策金利残高)にまで荷物(日銀当座預金)がはみだしてしまっている銀行と、2階部分にまだ空きスペースのある銀行が存在することになる。3階部分にまで荷物がはみ出してしまっている銀行は、そのままだと日銀に倉庫の使用料(▲0.1%のマイナス金利)を払わないといけなくなるが、もし2階部分に空きスペースのある銀行からそのスペースを借りることができれば、全体として倉庫の使用料を減らすことができる。たとえば、A銀行がB銀行から2階部分の空きスペースを0.05%の利率で借りることができれば、日銀に払うはずの0.1%と、B銀行に払うことになる0.05%の利率の差(0.1%-0.05%=0.05%)の分だけ倉庫の使用料を節約できるからだ。

このような倉庫の貸し借りは、A銀行がB銀行にコール市場で資金を貸すという形式をとることで実行することができる(コールローン)。この取引はA銀行とB銀行の日銀当座預金の口座間でA銀行の預金をB銀行の口座に移すことで行われるが、その結果、A銀行の日銀当座預金の残高が減り、その分だけB銀行の日銀当座預金の残高が増えることになる。A銀行の日銀当座預金の残高が減れば、倉庫の3階部分にはみ出してしまっている荷物(日銀当座預金)の量が減るから、その分だけ日銀に払う倉庫の使用料を減らすことができるようになる。

ここで留意が必要なのは、この取引はA銀行がB銀行にお金を貸すという形式をとっているものの、実際にはA銀行がB銀行から倉庫の空きスペースを借りるということが本来の目的であるため、お金を貸す側のA銀行が、お金を借りる側のB銀行に金利を払うことになるということである。そのためには貸し出す資金の利率をマイナスにする必要があり、これが市場で発生するマイナス金利ということになる。

このようにしてコール市場でマイナス金利での取引が行われるようになると、そのことがより長い期間の金利を押し下げ、イールドカーブ(利回り曲線)全体が下方にシフトする。この場合に、どの程度の年限の取引まで金利がマイナスになるかはその時々の市場の状況によることになるが、プラスの金利となる取引についても、マイナス金利の導入前より金利が押し下げられることに変わりはない(マイナスの付利を起点に市場金利全般が低下)。

なお、マイナス金利政策については「銀行が日銀にそのままお金を預けておくと、日銀に金利を支払わないといけなくなるため、その負担を嫌って銀行が日銀に積んであるお金を貸出に回すようになる」という趣旨の説明が新聞やテレビでしばしばなされるが、この説明は間違いであることにも留意が必要となる(「日銀に積んであるお金を貸出に回す」ためには日銀にある口座から現金を出金して、その現金を貸出に回さないといけなくなることに留意。この点についての詳細は、「信用乗数論は信用できるか:マイナス金利について考える」( https://synodos.jp/opinion/economy/24113/ をご参照ください)。

マイナス金利政策はなぜ導入されたのか

マイナス金利政策が導入される前、2015年の秋口から16年の年初にかけてのことを振り返ると、当時はチャイナショックの影響で世界的に株価が下落し、経済の先行きに対する不透明感が増していた。こうした中、日本では円高の進行とデフレへの逆戻りが懸念される状況となり、追加の金融緩和措置の必要性が強く意識されていた。

一方、当時の金融政策については、2014年10月の追加緩和によって国債買い入れのさらなる増額が行われたこともあって、量の拡大をどこまで続けられるかということについての懸念が高まっていた(日銀が大量の国債の買い入れを続けると、国債の品不足が生じるようになり、買いたくても買えないという状況が生じてしまうことになるため)。こうした中、量の拡大に代わる追加の金融緩和措置としてマイナス金利政策が導入されたことになる。

表向きは金融緩和措置ということになっているが、マイナス金利政策には為替政策という側面もある。マイナス金利の導入によって短期金利が低下すれば、その分だけ海外からの資金の流入が抑えられ、為替の増価(日本でいうと円高)が回避できるからだ。2015年の年末から16年の年初にかけては、円高の進行に対する懸念が高まっていたから、為替への影響も考慮してマイナス金利政策の導入が決定されたのだとしても不思議ではない。

もっとも、その後の経過をたどると、消費者物価(生鮮食品を除く総合)は2016年中、2月を除くすべての月で前年同月比マイナスとなり(物価が下落)、為替も16年の年初から年央にかけて20円近く円高が進行した。

導入当初のマイナス金利にはネガティブな反応が数多くみられ、家計や企業のマインドにも総じてマイナスの影響がもたらされた。このことは、マイナス金利政策が金融緩和措置というよりも「銀行税」という性格を持つものであるということを踏まえれば、自然に理解される。

「銀行税」としてのマイナス金利

日銀当座預金に対するマイナスの付利と、それに伴う短期金融市場におけるマイナス金利での取引の発生は、市場金利全般の低下をもたらし、貸出金利の低下につながることになる。この事象だけをみると、マイナス金利政策は通常の金融緩和と同様の政策であるように見える。だが、通常の金融緩和措置は銀行が日銀からお金を借りやすくなる環境を作り出すことで(利下げ)、貸出金利の低下を促す措置であるのに対し、マイナス金利政策は銀行が日銀にお金を預けにくくすることを通じて貸出金利の低下を促すものだという違いがある。

この点からすると、マイナス金利政策は金融緩和措置というよりも銀行に対する課税という意味合いをもつことになる。このことは、財務省が各金融機関の日銀当座預金の残高を課税標準として課税を行うことによっても、日銀当座預金に対するマイナスの付利と同じことが実行できることを考えれば、容易に理解されよう。

この「銀行税」は税収をもたらすことになるから(マイナスの付利は日銀の収益を増やし、日銀納付金を増加させる要因となる)、これがもし通常の金融緩和措置と同じ効果を持つということであれば、「銀行税」は金融緩和と税収増をともに実現できるすばらしい政策ということになる。だが、残念ながらそのようなことは期待できない。

日銀当座預金に対するマイナスの付利は、それを起点に銀行の貸出金利の低下をもたらすことになるが、預金金利をマイナスにすることに大きな困難が伴う中で貸出金利だけが低下すると、預貸金利ざやの縮小が生じてしまうことになる。この場合、十分な利ざやを確保できないために銀行がリスクをとって貸出を増やすことが困難となり、マイナス金利の導入が結果的に貸出をむしろ抑える方向に働いてしまうおそれがある。逆に、収益確保を狙って過度なリスクテイクが行われ、銀行と金融システムの健全性にマイナスの影響がもたらされる可能性もある。

これまでのところ、マイナスの付利の対象となる日銀当座預金(政策金利残高)の額が小さく抑えられ、コロナオペ(新型コロナウイルス感染症対応金融支援特別オペ)や特別当座預金制度(合併などにより経営基盤の強化を行う地域金融機関に特別な付利を行う制度)に基づくプラスの付利を通じて収益の下支えがなされてきたこともあって、マイナス金利がもたらす悪い影響は顕在化していないが、マイナス金利が「銀行税」という性格をもつものであるということには十分な留意が必要である。

12月4日に開催された日銀の「多角的レビュー」(第1回ワークショップ)では、低金利環境の継続によって銀行の収益力が低下し、ストレス耐性が低下傾向にあるとの報告が金融機構局からなされた。これはマイナス金利の影響のみを取り出したものではないが、金融システムの安定性の確保という観点からもマイナス金利の運営には十分な目配りが必要となる。

景気・物価の動向と当面の金融政策の運営

マイナス金利の取り扱いを含め、今後の金融政策の運営について考えるうえでは、当然のことながら景気と物価についての点検が必要となる。消費者物価(生鮮食品を除く総合・前年同月比)はすでに1年半以上にわたり2%を上回る上昇が続いており、このまま推移すれば2年にわたって物価目標の「2%」を上回る上昇が続くことになる。この点からすると、日銀が利上げに動かないことを不思議に思う向きもあるかもしれない。

もっとも、消費や生産の動きについてみると、いずれもまだコロナ前の水準を回復することができていない。最近、家計調査(総務省)と消費活動指数(日本銀行)とで足元の消費の動きに違いがみられることが話題になっているが、そもそもいずれの統計でも消費はコロナ前の水準に達していないことに留意が必要である。鉱工業生産指数(経済産業省)でみた場合の生産の動きも一進一退を続けており、コロナ前の水準を回復できていない。第三次産業活動指数(経済産業省)でみたサービス業の動きについても同様である。こうした中にあって、インバウンド需要を含む外需に支えられて、なんとか緩やかな回復が続いているというのが景気の現状である。

こうしたもとで、経済全体の需給ギャップはようやく需要不足が解消される手前まで近づいてきたが、デフレへの逆戻りが起きないと確信できる状況に達するまでには、まだかなりの距離がある。コロナ前には需給ギャップが1%台の需要超過となっていたが、そのもとでも消費者物価の上昇率は1%を割り込む水準で推移していた。

このことからもわかるように、現在の物価上昇の相当程度は資源高と円安を起点に生じたコストプッシュの要因によるものであり(電気代・ガス代などのエネルギー価格は、すでに前年同月比でみて物価を押し下げる要因になっていることにも留意)、資源価格が再び大幅に高騰したり、為替が大きく円安に振れることがなければ、物価上昇のペースは鈍化して2%を割り込むことになると見込まれる(物価上昇率は総じて今年の年初にすでにピークアウトしている)。

これらのことを踏まえると、現時点において金融政策のスタンスを転換して引き締めに転じることは適切ではないということになる。

マイナス金利の解除は「利上げ」なのか

もっとも、このことは現在の金融政策の枠組みをそのまま維持すればよいということを意味しない。マイナス金利政策が導入が決定された時点(2016年1月)、あるいはイールドカーブ・コントロール(長短金利操作付き量的・質的金融緩和)が導入された時点(16年9月)と比べて金融経済環境が大きく変化しており、それに伴う微調整は進めていく必要があるからだ。昨年12月から今年の10月にかけて「長短金利操作」の「長期」の部分、すなわち長期金利(10年物国債利回り)について変動幅の拡大が順次行われてきたのが、その一連の経過ということになる。長期金利については10月の金融政策決定会合において「上限の目途を1.0%」とする変更がなされたことから、当面は手直しの必要性はないものと見込まれる(長期金利が継続的に1%を上回って推移するとは想定しにくいため)。

「長短金利操作」の「短期」の部分、すなわちマイナス金利については日銀当座預金の一部(政策金利残高)に▲0.1%の付利を適用する措置が7年半以上にわたり続けられてきたが、そろそろ見直しを行うべき時期を迎えている。マイナス金利政策が導入された時点では円高とデフレが懸念材料となっていたが、コロナ禍を経て状況は大きく変わり(物価高と円安が大きな懸念材料に)、マイナス金利を続ける必要性は薄らいでいるからだ。

最近の議論をながめていて不思議なのは、マイナス金利の解除が金融政策の大転換と受けとめられていることである。だが、現時点の景気と物価の状況を踏まえて現実的に考えると、政策金利を1%に引き上げるといった大幅な政策変更は想定できず、マイナス金利を解除するといっても、日銀当座預金に対する付利を▲0.1%から0.1%に置き換えて(日銀当座預金の三層構造の色塗りの変更の仕方についてはここでは割愛)、その結果、コールレート(無担保コールO/N物)が▲0.05%程度から0.05%程度で推移するようになるという程度のものだ(変更後のコールレートの具体的な水準は0%~0.1%の間で市場の実勢に応じて変化することになる)。はたしてこのような調整が「金融引き締め」や「利上げ」に当たるのかということについては、丁寧に議論をしていく必要がある。

まず、期待インフレ率を考慮した実質金利でみると、上記の変更を行ったとしても、16年1月にマイナス金利政策の導入が決定された時点との対比でみて十分に緩和的な状況が維持される。この間に物価に対する見通しが上昇修正され、各種のデータから、期待インフレ率が当時と比べて1%程度上昇したとみられるからだ。

次に、マイナス金利の解除が「金融引き締め」には当たらないとすれば、▲0.1%の付利をやめることの実質的な意味を考える必要がある。この点については日銀当座預金に対するマイナスの付利が「銀行税」という性格をもつものであったことを想起する必要がある。「利上げ」というのは通常は日銀からお金を借りにくくする措置であるが、マイナス金利の解除は銀行が日銀にお金を積みやすくする措置であり、これを通常の「利上げ」と同視してよいのかということは落ち着いて考える必要がある。もちろん、マイナス金利を解除すると市場金利は全般的に上昇するが、10ベーシス(0.1%)程度の金利上昇であれば十分に緩和的な状況が維持されることは、さきほど見たとおりである。

それでも▲0.1%という数字にこだわるということであれば、「ゼロ%程度で推移」させるとされている長期金利の変動幅(上限)が0.1%⇒0.2%⇒0.25%⇒0.5%⇒事実上1%⇒1%を目途 という形で引き上げられてきた経過にも留意する必要がある。この一連の「利上げ」の結果、足元では長期金利が0.7%近辺で推移しているが、それによって経済に大きな変調が生じたという声は聞かれない。マイナス金利が導入される前は、プラス0.1%の付利を行うことを通じて日銀当座預金を積み上げることが「金融緩和」であったことにも留意する必要がある(その時点ではコールレートはプラスの水準で推移していた)。

ここまでマイナス金利とその解除について、これまでの経緯を踏まえつつ論点整理を行ってきた。「マイナス金利」という言葉には特別な意味合いがあるため、その解除が大きな注目を集めるのは致し方ないのかもしれないが、現実に想定される金利の変更の幅を考慮して、落ち着いた環境のもとで冷静な議論がなされていくことが望まれる。

「ビハインド・ザ・カーブ」という言葉の持つ2つの意味、すなわち「意図的に後ずれさせてじっくりと」と「後手に回る」の両面に目配りをして、臨機応変な対応を行っていくことも併せて必要となる。

プロフィール

中里透

1965年生まれ。1988年東京大学経済学部卒業。日本開発銀行(現日本政策投資銀行)設備投資研究所、東京大学経済学部助手を経て、現在、上智大学経済学部准教授、一橋大学国際・公共政策大学院客員准教授。専門はマクロ経済学・財政運営。最近は消費増税後の消費動向などについて分析を行っている。最近の論文に「デフレ脱却と財政健全化」(原田泰・齊藤誠編『徹底分析 アベノミクス』所収)、「出生率の決定要因 都道府県別データによる分析」(『日本経済研究』第75号、日本経済研究センター)など。